探析爱美客公司成长为医疗美容行业“茅台”的竞争优势

2021-06-08 08:05杨丰宁

商业文化 2021年10期

杨丰宁

随着经济的发展,人民对美好生活的向往不断增强,我国已成为全球美容产品第一大生产国和第二大化妆品消费国。医疗美容行业(以下统称医美行业)已成为继房地产、汽车、电子通信、旅游之后的第五大消费热点。

医美行业中2020年9月底上市距目前不到半年的爱美客公司一枝独秀,有医美行业“茅台”之称。将爱美客跟茅台相比,主要原因是其产品都具有高毛利率,爱美客公司产品的成本构成和利润空间与茅台非常相近。爱美客2019年毛利率为92.99%,不仅超过号称“玻尿酸三巨头”的其他两个巨头公司华熙生物的79.66%和昊海生科的77.31%的毛利率,更是超越贵州茅台91.30%的毛利率。

爱美客公司主营产品为玻尿酸,玻尿酸(学名为透明质酸钠)本质上是人体皮肤中一种基质成分,但由于人体的透明质酸会随着年龄的增长而流失,导致皮肤保湿能力下降,出现皱纹等衰老现象,而通过细菌发酵技术生产出的玻尿酸则可以弥补这一缺陷。玻尿酸主要分为医用、化妆品和食品三大板块,而医用板块又细分为医美、骨科和眼科三大主要领域。

玻尿酸作为医疗美容入门级产品,美容效果好,但每一针都有有效期,复购频次高,自从2009年国产品牌介入玻尿酸注射领域,主打大众化定位,国产替代趋势明显,并且随着医疗美容用户越来越年轻化,在技术进步和产品创新驱动下,医疗美容产品未来将持续提升竞争力和市占率。爱美客公司经过多年的积累和发展,已构建了多方面的核心竞争力,在产品、生产、销售、研发等方面的竞争优势推动了销售规模的增长和品牌影响力的提升。

主营产品及业务结构的优势分析

爱美客公司的玻尿酸产品,收入占比为98%以上,均以玻尿酸为主要材料,长期以来,爱美客聚焦于高毛利的医美赛道,上市的5款产品是国内首家。和市场上常称的“玻尿酸三巨头”的其他两个巨头公司华熙生物以及昊海生科的业务结构是有所区别的。反观华熙生物和昊海生科的业务结构则比较复杂。

华熙生物起家于玻尿酸原料,是全球最大的玻尿酸原料厂商。后来逐步拓展到注射用玻尿酸,原料产品占比持续下降,在爱美客嗨体崛起之前,华熙生物凭借爆款润百颜占据国产玻尿酸第一的宝座。而如今,华熙生物不断延伸玻尿酸产业链,护肤品行业业务呈现几何级增长。2018年,以专利产品“油分散透明质酸钠”为核心原料,与故宫联合推出的“故宫口红”一炮走红。此后推出的透明质酸次抛原液化妆品持续火爆,基本上独霸市场。

昊海生科在早期各种试探后逐步聚焦于泛玻尿酸领域,目前三大业务分别是眼科、骨科和整形美容。目前昊海生科更多是在人工晶状体赛道缓步前行。其3款医美用玻尿酸产品不是档次太低、就是布局太慢,沦为陪跑;而玻尿酸在眼科和骨科上的应用又过于迷你,而且增速很低。昊海生科在与爱美客和华熙生物的竞争中逐渐已不占优势。从业务布局来看,专注于高端医美赛道的爱美客更像茅台。

产品功能及毛利率优势分析

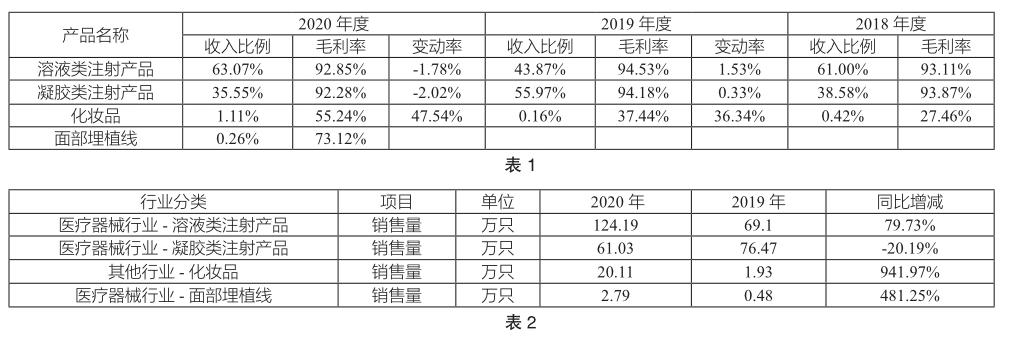

爱美客公司主营产品有三大类:Ⅲ类医疗器械系列注射用溶液类透明质酸钠产品、注射用凝胶类透明质酸钠产品、衍生的“伴侣型”化妆品、面部埋植线产品。拥有五款差异化透明质酸钠溶液类注射产品(嗨体、逸美)和凝胶类注射产品(爱芙莱、逸美一加一、宝尼达)。公司在低价产品爱芙莱红利期快结束的关口,成功推出了同类低价产品,首款应用于颈纹修复的而且是唯一经国家药监局批准的爆款产品嗨体,用王牌产品顺利延伸了产品的生命周期,也因此为公司高毛利奠定了基础。

逸美和逸美一加一属于中端产品,宝尼达产品定位于中高端消费者,2020年单价每支2547元,加上含微球的玻尿酸对医生的技术要求较高,宝尼达产品市场培育期较长,最近几年开始逐步获得客户和消费者的认可,销售开始放量(见表1)。

公司在售产品涵盖中低端、中端和中高端,注重医美产业的深度和梯度,几款主要产品均为行业内首发或独有,不同的功效和价位分别面对不同的消费者,多款产品销售爆发形成了总营收靓丽增长的局面,且营收快速增长的幅度大于营业成本上升的幅度。维持了整体高毛利率的局面。

销售优势分析

不同于化妆品行业的高销售费用率,爱美客公司销售采用直销为主,经销为辅的模式,在直销模式下,公司参与到医疗美容机构的产品推广和终端销售中,有利于产品直接在终端消费者中打造品牌,把握优质的客户资源。经销模式主要面向公司直销团队无法直接覆盖的医疗机构,有利于迅速扩大产品的市场占有率。

近三年销售费用减少较多主要是因为直销客户为医疗机构,客户群集中,销售费用相对较低,而且因为疫情期間为了避免群聚,会议、差旅、招待费得到大幅减少。占期间费用大头的销售费用得到控制,公司的净利率得以维持高位,并呈逐年上升趋势。

产品研发优势分析

公司在生物医用材料和生物医药研发方向不断开拓,保持高比例研发投入和产品开发速度,助力公司业绩的长足发展。近三年公司研发投入金额及占营业收入的比例分别为8.71%、 8.71% 和10.49%,同比均高于华熙生物和昊海生科,说明公司较为注重产品研发。

公司销售火爆,在研项目也陆续获批上市,通过公司近两年的销量可以得到进一步验证。其中溶液类注射用品增长较大,凝胶类注射用品控制了产量和销量,面部埋植线和化妆品的销量产量实现跳跃式的大幅增长,正在得到市场的认可(见表2)。

未来的发展方向

爱美客的快速崛起,离不开行业的发展机遇、研发的爆款产品、管理团队的齐心协作。爱芙莱和嗨体两大主力产品合计贡献了超过83%的营收,业务高增长也离不开嗨体对爱芙莱的接替。而未来几年最受关注的童颜针产品,不仅有外资品牌高美德在同步申请,而且华东医药旗下比童颜针更胜一筹的少女针也已经处于审批阶段。在产品为王的医美赛道,爱美客未来的核心产品还充满太大未知数。对于全面布局产业链的同行公司华熙生物而言,爱美客存在着对于单一产品依赖度较高的风险,上游原材料和下游渠道的风险也必须要时刻关注。更需要引起注意的是近年来医疗美容市场的需求快速增长,公司所处行业发展前景向好,行业巨头高额的毛利率无疑会吸引更多的企业进入医美行业市场,行业竞争将逐渐加剧,爱美客若想持续成为医美茅台,还需要不断地推陈出新,砥砺前行!

(徐州第三十六中学)

参考文献:

[1]余慧.我国医疗美容行业现状分析[J].现代营销(经营版). 2019(11)

[2]郑丽艳.美容专业线化妆品市场营销模式分析[J]. 现代营销(下旬刊). 2018(02) .

猜你喜欢

作文评点报·低幼版(2019年22期)2019-08-16

学苑创造·A版(2017年9期)2017-09-25

医学美学美容(2017年4期)2017-09-14

中国化妆品(2016年4期)2016-11-19

数学大王·低年级(2015年10期)2015-10-21

东方艺术·国画(2015年1期)2015-05-18

小小说月刊·下半月(2015年10期)2015-05-14

少年科学(2006年1期)2006-02-07

中国美容医学(2004年1期)2004-08-11