“一带一路”倡议对世界会计文化的影响探析

2021-06-10 00:29商思争

会计之友 2021年12期

【摘 要】 “一带一路”倡议构成了一套不同于西方的全球化价值观及其指导下的物质文化、制度文化和精神文化组成的文化体系,这些价值观和理念会影响到会计人的价值观,然后通过会计人的会计理论研究、会计标准制定、会计教育、会计实践行为,影响到会计活动结果即会计理论、会计标准、会计知识和会计信息等会计文化要素。该影响首先通过学习机制与既有会计价值观叠加在国内形成“扩散源”;然后通过“五通”和“六走廊”建设的会计人员交流路径实现“迁移扩散”;最后通过相关机制和平台实现“扩展扩散”,并随着沿线国家会计理论、会计标准、会计教育和会计实务的协调形成“一带一路”会计文化共同体。

【关键词】 “一带一路”倡议; 会计文化; 会计价值观; 文化圈; 认知共同体

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2021)12-0045-07

推进“一带一路”建设分别写入党的十九大报告和党章,体现了中国共产党推进“一带一路”建设的决心和信心。作为一种新的全球化倡议,“一带一路”的深入推进将对改革开放、经济社会发展、全球治理等带来重大影响,同时作为一种经济发展倡议和不同于西方的全球治理理念,其对西方主导的世界会计文化也必将带来一定影响。本文依据社会文化与会计文化关系理论,运用规范研究方法从“一带一路”所蕴含的价值观入手分析其对世界会计文化的影响,在已有成果的基础上,相继探讨了“一带一路”倡议影响世界会计文化的机理、内容、路径、阶段和结果。在同类研究中,本文较为深入地剖析了“一带一路”倡议影响会计文化的机理,分析了其影响“一带一路”沿线国家会计文化的路径、阶段和结果,为进一步研究“一带一路”对会计的影响和世界会计文化演变相关问题提供了理论基础。在应用方面本文的研究反映了“一带一路”倡议背景下会计发展的可能的新动向,对世界会计文化的未来发展做出了一种新视角下的预测。

一、“一带一路”倡议的中国传统文化意蕴及其对会计文化的影响

“‘丝绸之路不仅是商贸之路,更是文化之路”[1],“文化是‘一带一路的灵魂”[2],“丝路精神”、“三共”原则、“五通”内容、“三个共同体”目标①无不透露出中国传统文化独有的历史智慧[3],“彰显中华优秀传统文化魅力”[4]。这种文化传递出来的全球化理念和价值观是与西方完全不同的,是互联互通超越关税减让的全球化,是人本逻辑超越资本扩张的全球化,是“共商共建共享”超越“中心——外围”排斥性的全球化,是文明交流互鉴超越文明隔阂冲突的全球化,是包容普惠超越贫富分化的全球化,是“和合”超越同质的全球化。这种价值体系主导下的硬件和软件建设综合起来构成了一种包含物质文化、制度文化和精神文化的文化体系,建成后将成为“一带一路文明圈”或“一带一路文化圈”[5],作为文化构成部分的会计文化必然会受到这个倡议和建设的影響。“一带一路”倡议蕴含了哪些中国传统文化要素?其对会计文化的影响到底如何?根据作者已发表的研究成果,“一带一路”倡议中至少包含了“和合思想、人本思想、大同思想、融通互鉴思想、义利辩证思想”,其对会计文化的影响概括如表1所示[6]。

总之,中国几千年的传统文化沃土产生了“一带一路”的伟大构想,“一带一路”倡议也蕴含了优秀中国传统文化,贯通了当代社会主义文化,融汇了人类共有的核心价值追求,从精神文化层面保证了“一带一路”倡议的正义性和可行性,这些文化因子必将对会计文化产生影响,可能更加强调生态会计、人本会计、社会会计、共同体会计、非经济利益会计,更加强调会计文化的整体沟通、互鉴和各个部分会计系统的协调,以纠偏西方资本逻辑下机械会计范式带来的弊端[6]。本文重点探讨“一带一路”倡议影响世界会计文化的理论基础、机理、路径、过程和结果。

二、“一带一路”倡议影响世界会计文化的理论基础

(一)社会价值观与会计文化关系理论

通常认为,广义的社会文化包括物质文化、制度文化和精神文化,三者相互作用相互影响,共同构成以精神文化为指征的文化圈,如拉丁文化圈(西方文化圈)、汉字文化圈(东亚文化圈)、伊斯兰文化圈(阿拉伯文化圈)、印度文化圈(南亚文化圈)和斯拉夫文化圈(东欧文化圈)等。在精神文化层面,价值观体系具有动因和决策导向作用。霍夫斯泰德从“权力距离、不确定性规避、个人主义/集体主义、男性化/女性化、长期/短期、放纵/约束”六个价值维度区分了西方文化圈和东亚文化圈,Gray[7]认为社会价值观会影响会计价值观;会计价值观不同,财务会计准则及其执行过程和执行结果就不同。不仅如此,会计价值观体系对会计标准制定、会计理论研究等也有影响,如英国社会的普遍规则主义导致了会计规则制定方法的规则导向,美国会计规则制定过程中的政治程序源自美国的政治文化,而美国会计理论的实用化也与美国社会文化中的实用主义密切相关[8]。

(二)行为科学理论

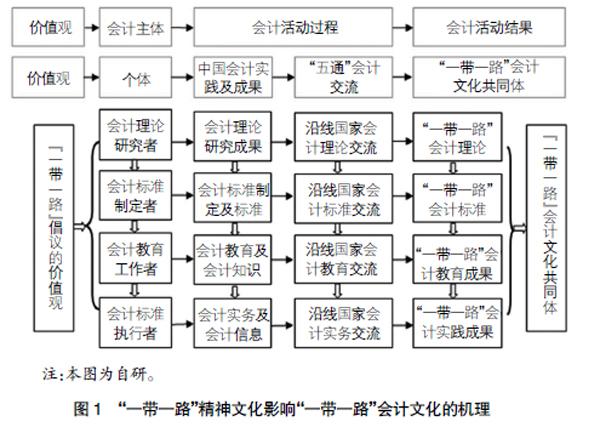

按照行为科学观点,“行为是文化的函数”,价值观对人的行为具有动因和导向作用,社会价值观念体系首先影响到会计人(会计理论研究人员、会计标准制定人员、会计教育人员、会计实务工作人员等)头脑里的价值观,然后通过价值观的动因和导向作用,影响会计行为(包括会计理论研究行为、会计标准制定行为、会计教育行为、会计实务行为等),进而影响会计行为的结果(会计理论、会计标准、会计知识、会计信息)。按照毛伯林[9]的观点,会计活动过程及其结果都是会计文化的构成部分,因此,会计文化可界定为会计理论研究及其成果(会计理论)、会计标准制定及其成果(会计准则)、会计教育活动及其成果(会计知识)、会计实际工作及其成果(会计信息)。所以,“一带一路”倡议蕴含的“和合思想、人本思想、大同思想、融通互鉴思想、义利辩证思想”等理念和价值观体系首先影响到会计人(会计理论研究人员、会计标准制定人员、会计教育人员、会计实务工作人员等)头脑里的价值观,通过会计人的行为(包括会计理论研究行为、会计标准制定行为、会计教育行为、会计实务行为等)影响到会计理论、会计标准、会计知识、会计信息,从而形成了生态会计、人本会计、社会会计、共同体会计、非经济利益会计等会计理论、会计标准、会计知识和会计信息等会计精神文化。

“一带一路”理念通过“五通”建设影响会计的路径见图2。

五、“一带一路”倡议影响世界会计文化的过程分析

精神文化的影响缓慢而持久,“一带一路”倡议影响世界会计文化形成“一带一路”会计文化共同体也是一个渐进过程。基于文化扩散理论,这种影响至少需要经历以下三个阶段:形成“扩散源”阶段、“迁移扩散”阶段、“扩展扩散”阶段。

(一)形成扩散源阶段

形成扩散源需要具备三个条件:形成了扩散的势能、具备了扩散的动因、做好了扩散的准备。

1.形成了扩散的势能

所谓扩散的势能就是有了较为雄厚的实力并对周围形成了“溢出”能力。改革开放以来,我国会计事业取得了长足进步。(1)从会计理论方面看,我们有原创性的本土会计本质观:“会计管理活动论”和“会计控制系统论”,社会会计、资源环境会计、人本会计等新领域研究也逐渐深入,我国学者在国际期刊和国际会议上发表的研究成果越来越多;(2)从会计标准建设方面来看,我国建立起了具有自身特色的企业财务会计准则、管理会计指引、政府会计准则等,我国企业财务会计准则在国际上的话语权越来越大;(3)从会计教育方面来看,我国建立起完整的会计学历教育体系,600多所高校设置了会计本科专业,会计专业在2016年成为本科毕业生人数最多的专业,中国会计博士招生数量也超过了美国;(4)从会计实践方面来看,我国有2 000多万会计从业人员,中注协会员人数超过27万人(截至2020年第一季度末)。我国会计理论、标准、教育和实务工作的巨大体量和释放的巨大能量使我国会计在“一带一路”会计文化建设中具有巨大的势能。

2.具备了扩散的动因

动因即动机和原因,是主观动机和外部条件的结合。文化不扩散就没有活力,但是文化的核心即价值观以人为载体,所以文化扩散必须以文化自信为前提,文化自信是文化扩散的动机。在我国经济社会取得巨大成就基础上,习近平总书记提出了“四个自信”,文化自信是基础,“而文化自信,其内核在于价值观自信,‘四个自信说到底是价值观自信”[12],“一带一路”建设就是“四个自信”的必然延伸,“一带一路”倡议的价值观是“文化自信”和“价值观自信”的具体表现;“一带一路”建设也是激发中国会计文化自信实现会计文化扩散的外部条件,“一带一路”倡议蕴含的“融通互鉴”与“和平合作”理念是会计文化扩散的动力。“一带一路”倡议的中国优秀传统文化和价值观体系通过党建学习系统、主流媒体宣传、会计教育培训系统等渠道自上而下等级扩散,与我国几千年来形成并沉淀在会计人员头脑中的传统文化价值观形成共鸣,实现传染扩散和刺激扩散,由于“四个自信”的激励作用和我国会计建设发展的成就,逐渐显现会计文化自信和会计价值观自信,推动会计人基于“融通互鉴”与“和平合作”理念并沿着“五通、六走廊”路径走出去。

3.做好了扩散的准备

中国会计人开始正视本国会计优缺点,意识到了中国会计人应有的担当和责任[13],并积极行动起来。(1)在学术界,有人认为中国会计准则应作为“新兴经济体总标准”[14],随着“一带一路”建设的推进,带有中国文化背景的会计理论、会计规则、会计范式等会计文化将在国际会计中起到示范作用,应以中国会计文化为主要元素,构建国际会计文化体系[15]。“一带一路”会计文化研究中心(上海立信会计金融学院,2015)、“一带一路”财经发展研究中心(厦门国家会计学院,2017)、“一带一路”会计研究中心(上海国家会计学院,2018)等重要研究机构相继成立;(2)在会计教育界,中注协相继委托北京国家会计学院和厦门国家会计学院举办会计师事务所服务“一带一路”建设研修班;(3)在实务界,京港两地会计师事务所签署共同服务“一带一路”建设合作协议(2019),用友公司推出NC Cloud跨境企业“全球一本账”解决方案(2019),中兴通讯整理了“一带一路”沿线国家和地区的财会政策支持公司的全球化运作(2017)。

总之,由于中国共同的价值观和高效率的宣传和执行系统,也由于中国古代曾经辉煌的会计历史、现实的会计发展成就、全球第二的经济总量和世界第一的经济贡献度,中国特色会计文化“认知共同体”和会计文化自信心将会愈加显现,具有“和合、人本、大同、融通互鉴、义利辩证”价值观的会计文化将会随着“一带一路”的不断推进而逐渐扩散。

(二)迁移扩散阶段

在树立会计自信和“认知共同体”的基础上,通過中外企业会计人员、注册会计师、会计教育机构和会计理论研究人员“走出去”“走进来”双向交流实现“迁移扩散”,影响“一带一路”相关国家会计文化。(1)在会计实务方面,随着“五通”建设的进行,一些走出去的企业(如中建集团等)和国外设立的经济开发区(如柬埔寨西哈努克港经济特区等)不断从国内招聘会计人员,致同国际、大华国际、天健国际等会计师事务所都加强了对走出去企业的会计服务,信永中和、利安达国际分别在巴基斯坦(2016)、土耳其(2017)设立分支机构。据调查,云南省在老挝、缅甸、不丹、巴基斯坦等国家为走出去的中国企业服务的大型会计师事务所已达14家,有意愿走出去服务的54家[16]。(2)在会计教育方面,“一带一路”国家之间会计教育也加强了交流和沟通,一些高校开始走出去在沿线国家开设了分校,如北京大学汇丰商学院英国校区(2017)、厦门大学马来西亚分校(2016)均在招收会计或金融专业学生等。由于会计人员的交流,其头脑中固有的中国会计文化和价值观必定会随着其行为、语言、会计信息等交流而不断得到传播、扩散。

(三)扩展扩散阶段

2019年第二届“一带一路”国际合作高峰论坛后,随着一系列协议、机制和平台的建立与实施,“一带一路”沿线国家会计标准、教育、学术、实务交流与协调逐渐成为一个重要主题,蕴含“一带一路”倡议价值观的会计标准、会计理论、会计实务、会计教育有越来越明显的扩展扩散迹象,典型事件如表2所示。

以上是蕴含中国传统价值观会计文化扩散的三个阶段,但是由于目前“一带一路”文化传播和扩散的速度落后于硬件建设的速度,所以,以上各阶段才刚刚起步,随着国内“四个全面”的不断落实和“一带一路”建设的不断推进,以上各个阶段的内涵和外延都将不断深入和扩大,并相互影响、相互促进,促进“一带一路”会计文化共同体不断实现。

六、“一带一路”倡议影响世界会计文化的结果分析

根据马克思主义全球化理论,资本推行全球化的最终目的只是实现资本权力自身的扩张和积累,但却推动了社会生产力和资本主义生产关系的全球化发展,实现了资本主义(或者欧美)文化的全球化。但资本主义生产关系的内在矛盾也导致了贫富分化、资源枯竭,生态环境破坏和贸易保护主义等问题。“一带一路”倡议提出了一种全新的“人本”全球化模式,弥补了现有全球化模式的不足,“一带一路”价值观及其推动的各项建设必将取得巨大成功,这也为几年来的建设成果所证明,如表3所示。

随着各项建设加速推进和实施,中国品牌、中国产品、中国标准、中国方案、中国文化、中国智慧等中国物质、制度、精神文化元素频频闪耀沿线国家,“一带一路”倡议正逐步影响全球。2020年1—3月中国抗疫期间,中国共产党“生命第一”“以人为本”的执政理念与西方某些执政当局“以资(如资本市场)为本”“以利(计算抗疫的收益和成本)为本”的执政理念形成成鲜明对比,中国人民顾全大局、以集体利益为重的自我牺牲精神与西方某些群体的自私自利理念形成鲜明对比,世界性的新冠疫情也使得“人类命运共同体”理念更加深入人心,经此大疫,世界将更加信任中国,“四个自信”将逐渐成为中国人民的共识,“一带一路”必将快速高质推进。硬件建设需要会计标准和会计人才,价值观传播影响会计理论和会计实务,随着“三个共同体”目标的实现和“一带一路”文化和价值体系不断被接受,以机制平台为骨架、以协议契约为经络、以会计组织为实体、以“人本、和合”等价值观为灵魂构成的“一带一路”会计文化共同体也将最终形成并与欧美会计文化共同体长期竞争与合作。

七、结论

本文深入剖析了“一带一路”倡议影响会计文化的机理,采用演绎推理和实例归纳相结合的方式探讨了“一带一路”倡议影响“一带一路”沿线国家会计文化的路径、阶段和结果,为进一步研究“一带一路”对会计的影响和世界会计文化演变相关问题提供了理论基础;应用价值是本文的研究反映了“一带一路”倡议背景下会计发展可能的新动向,对世界会计文化的未来发展做出了一种新视角下的预测。由于“一带一路”文化共同体构建任重道远,“一带一路”会计文化共同体的研究结论有待进一步实证检验。今后,应深入坚持“以人为本”“以民为本”理念,推动民间资本和中华优秀传统文化走向世界;并坚持“融通互鉴”理念,助力沿线国家文化的世界化;最后,应进一步推动改革开放,鼓励财会教育和研究机构走进“一带一路”沿线国家。

【参考文献】

[1] 侯传文.“一带一路”与东方文化[J].内蒙古社会科学(汉文版),2016(5):183-187.

[2] 吕其庆.中国优秀传统文化要融入“一带一路”建设[J].文化软实力,2016(3):66-68.

[3] 王义桅.“一带一路”的文明解析[J].新疆师范大学学报(哲学社会科学版),2016(1):14-21.

[4] 赵振羽.丝路精神历久弥新:一带一路彰显中华优秀传统文化魅力[N].人民日报,2017-09-05(008).

[5] 李希光.建设多元共存的“一带一路”大文明圈[J].丝绸之路,2016(20):5-11.

[6] 商思争.“一带一路”中的中国文化意涵及其对会计的影响——兼论“一带一路”特色会计[J].财会月刊,2019(5):164-170.

[7] GRAY S J,H VINT.The impact of culture on accounting disclosures:some international evidence[J].Asia-Pacific Journal of Accounting,1995,2(1):33-43.

[8] 刘骏.美国文化对会计规则制定的影响[J].中国民营科技与经济,2006(11):80.

[9] 毛伯林.关于会计文化若干问题的研究[J].会计研究,1993(3):11-16.

[10] 罗福凯.从中国传统文化看中国会计特色[J].会计研究,1998(1):7-10.

[11] 杨世忠,马元驹.论中国特色社会主义会计文化建设的路径与重点[J].会计研究,2014(6):17-24.

[12] 邱仁富.价值观自信的基本问题辨析[J].思想理论教育,2016(11):17-23.

[13] 王开田,张仲元.论中国会计自觉[J].会计与经济研究,2018(4):118-126.

[14] 刘家松.会计国际话语权演变的文化解读及中国文化创新路径[J].会计研究,2015(12):24-30,96.

[15] 王开田,吴艾莉.关于国际会计中国化的思考[N].光明日報,2016-10-15(009).

[16] 蒋峻松,董国平,马传铭,等.“一带一路”倡议下会计师事务所会计服务供给研究——基于云南事务所的问卷调查[J].会计之友,2019(21):33-39.

[17] 傅黎瑛,胡敏.来华留学生会计学专业人才培养之供给和需求分析——基于浙江财经大学两类学生的认知研究[J].郑州师范教育,2018,7(4):74-80.

猜你喜欢

中国注册会计师(2021年9期)2021-11-23

文苑·感悟(2018年6期)2018-06-06

生态文明新时代(2018年2期)2018-03-21

重庆与世界(2017年11期)2017-12-05

石油化工建设(2017年5期)2017-08-15

广西民族研究(2016年1期)2016-03-21

湖南警察学院学报(2015年4期)2015-02-27