中美贸易摩擦下人民币汇率波动与我国对美出口贸易的影响研究

2021-06-11 13:29王妍

时代金融 2021年13期

王妍

摘要:作为世界上的两个大国,中美间出口贸易协作能显著带动两国间的经济增长和合作共赢。但自中美贸易摩擦以来,人民币汇率经历了较大的波动,我国对美出口贸易也受到了明显的影响。本文在对贸易战以来的汇率波动趋势和我国对美贸易的规模、结构现状进行分析后,建立了人民币兑美元汇率、我国出口美国规模、美国对华直接投资间的向量自回归模型。研究发现,人民币汇率贬值能对出口贸易产生正向作用,但这种作用长期不明显。同时,美国 FDI 对出口贸易的积极作用由减弱到逐渐提高。因此,我国需要进一步完善人民币汇率制度、加快人民币国际化进程和更好更多地继续引进外商直接投资等。

关键词:人民币汇率 中美贸易摩擦 VAR

一、引言

随着世界经济在近些年出现疲软趋势,全球各国尤其是发达国家的“逆全球化” 势力逐渐抬头。由于发达国家认为在全球价值链和国际分工体系下,发展中国家由于搭上了全球化的“便车”经济得到快速发展,对他们而言并未获得预期利益,甚至出现经济发展滞后的现象。自特朗普上台,他“重商主义”的思想认为中国的发展是因为“窃取了”大量的美国资源、就业机会和人才,并且中国长期的贸易顺差也成为美国进行大肆攻击的问题。2018 年 3 月,美国宣布对中国进行“301”调查即对我国出口的高端技术产业加征关税以来,中美贸易战正式打响。由于加征关税会对一国的出口造成打击进而影响整体国际收支水平,外汇供应大于外汇需求,这必然导致一国间接标价发下的汇率上升、本币贬值。因此,随着中美贸易摩擦的不断升级,人民币兑美元汇率也经历了较大的波动,这反过来对我国的对美外贸产生了巨大的影响。

本文通过建立 VAR 模型,实证研究了 2000—2018 年人民币汇率波动和美国对华直接投资对我国出口贸易的影响情况,并针对研究得出的结论和问题,对如何更好地维护出口贸易提出一些建议。

二、文献综述

国内外有较多的学者就汇率对出口贸易的影响问题进行过深入的研究。本文主要就两者间关系的国内外研究成果进行梳理,并对此进行综述。

Pierola,Freund(2012)将这个问题分为发达国家和发展中国家进行讨论分析,认为汇率贬值能够显著促进本国国内出口企业产品结构的完善,并且贬值给发展中国家带来更多的积极作用。Liu et al.(2013)利用 DID 法实证分析了人民币汇率对中国出口的影响,结果显示人民币升值、贬值与出口贸易额呈反比关系。Bahmani, Kantipong(2016)通过对发达国家的数据进行分析,发现在短期内汇率波动会阻碍发达国家的对外贸易,但是从长期来看,一国货币贬值能够促进出口贸易的发展。

甘星、印赟(2016)通过 VAR 模型进行实证研究,指出两个变量之间的关系不只局限于线性关系,但是人民币贬值会加快我国的出口发展速度。顾海峰、于家珺(2018)利用 2006—2016 年中国上市公司的微观数据分析,发现人民币升值会在一定程度上影响我国国内民营出口企业的利润,从而降低我国出口规模,同时,他们认为这种阻碍会对我国出口结构造成根本性改变。王小雪、王艳芳(2018)则是通过面板数据,研究了人民币汇率变动与我国“一带一路”沿线国家间的贸易情况,认为人民币贬值能带动我国对沿线国家的出口投资,出口贸易的汇率弹性显著为正,达到 0.72。季克佳、张明志(2018)从企业垂直专业化生产的视角分析这个问题,认为人民币升值会使得一些出口产品退出国际市场的概率上升,而进口的中间产成品可能性也减少,从而会导致我国出口产品种类减少,不利于扩大出口规模。张天顶、吕金秋(2018)建立了固定模型,得出了与前面学者不同的观点:人民币汇率贬值对出口的促进作用不明显甚至会起消极作用。

国内外学者针对汇率变动与出口贸易间相互影响研究得出的结论,为政府制定相关政策提供了理论依据。

三、人民币汇率与我国对美出口贸易的实证分析

本部分通过建立中国对美国出口总额(EXPORT)、人民币兑美元汇率(RATE)、中国实际利用美国外商直接投资金额(AFDI)三个变量间的向量自回归模型,来分析人民币兑美元汇率、美国对华直接投资总额与我国对美出口贸易间的动态关系。

(一)变量选择

1.EXPORT。由于本文探究的是汇率波动对我国对美出口贸易的影响,所以采用中国对美国出口总额来表示我国出口贸易水平。数据来源于国家统计局网站。

2.RATE。人民币汇率可以通过间接标价法表现为多种形式。由于美國是我国的主要贸易合作伙伴和进出口对象,且本文研究的是中美摩擦下的人民币汇率变动,因此本文采用人民币兑美元汇率来表示我国汇率总体水平。数据来源于国家外汇管理局。

3.AFDI。外商直接投资的进入一方面能够促进出口总量的增长、改善出口商品结构;另一方面,外商直接投资还通过出口溢出效应来间接刺激本土企业的多样化和创新性发展,进一步增强出口竞争力。因此,本文将美国对华直接投资也纳入模型,用中国实际利用美国外商直接投资金额代替。数据来源于国家统计局网站。

本文采用 2000—2018 年共计 19 年的数据作为样本数据进行研究分析,为了防止模型出现异方差、多重共线性等影响结论的情况出现,对三个变量进行了对数处理,分别记为 LNEXPORT、LNRATE、LNAFDI。

(二)模型设定及阶数确定

向量自回归模型简称 VAR 模型,是一种不根据理论就可以进行操作的经济统计模型。由于那些以经济理论为基础的模型常常会受到太多假设条件的限制,从定性的角度出发无法准确说明变量之间的现实动态关系,所以经济类问题通常需要使用非结构性的模型和真实有效的经济数据来分析相关变量间的联系。

根据本文的变量,模型设定如下:本文通过 Eviews15 对模型进行处理分析,根据软件给出的 AIC 和 SC 取值最小准则来决定最佳滞后阶数,因此该模型的滞后阶数确定为 2 阶。

(三)实证分析结果

1.ADF检验。为了保证模型的稳定性和后续步骤的有效性,需要对原始变量进行平稳性检验。其中对变量平稳性检验最常用的方法便是ADF 检验。本文首先对LNFDI、LNGDP、LNTL 三个变量的原始数据进行检验,发现变量非平稳。在对变量进行一阶差分之后,发现?LNRATE、?LNAFDI、?LNEXPORT的 P 值在显著性水平下显著,即所有变量均为一阶差分平,因此后续步骤采用一阶差分后的变量进行分析。

2.AR 检验。一般在进行 VAR 模型实证检验时,需要保证变量是平稳的才能继续接下来的脉冲响应分析等操作。AR 检验主要是判断序列中是否存在单位根,如存在表示时间序列不平稳。检验结果可知,没有特征根落在单位圆外,表明序列稳定,所建的 VAR 模型合适,因此我们可以对 DLNRATE、DLNAFDI、DLNEXPORT 进行脉冲响应分析。

3.Johansen 协整检验。时间序列数据通常面临非平稳问题,为了考察非平稳序列的线性组合是否具有长期协整关系,可进行 Johansen 检验,从协整检验的结果来看,在 5%的显著性水平下,P 值显著拒绝了没有协整关系的原假设,这表明三个变量间存在一个协整方程,即变量间存在长期协整关系。

4.格兰杰因果检验。协整只能探究变量间的长期联动关系,为了分析变量间的因果关系,本文对变量进行格兰杰因果检验,具体结果见表 1。

从表中可以看出,由于显著拒绝原假设,人民币兑美元汇率是我国对美出口贸易的格兰杰原因。美国对华直接投资与出口间的 P 值未拒绝原假设,所以外商直接投资并不是出口的格兰杰原因。由于格兰杰因果关系表明的是数据的一种动态相关关系,并非真正意义上的因果关系,因此在实际分析中我们不能否定两者间的经济关系。

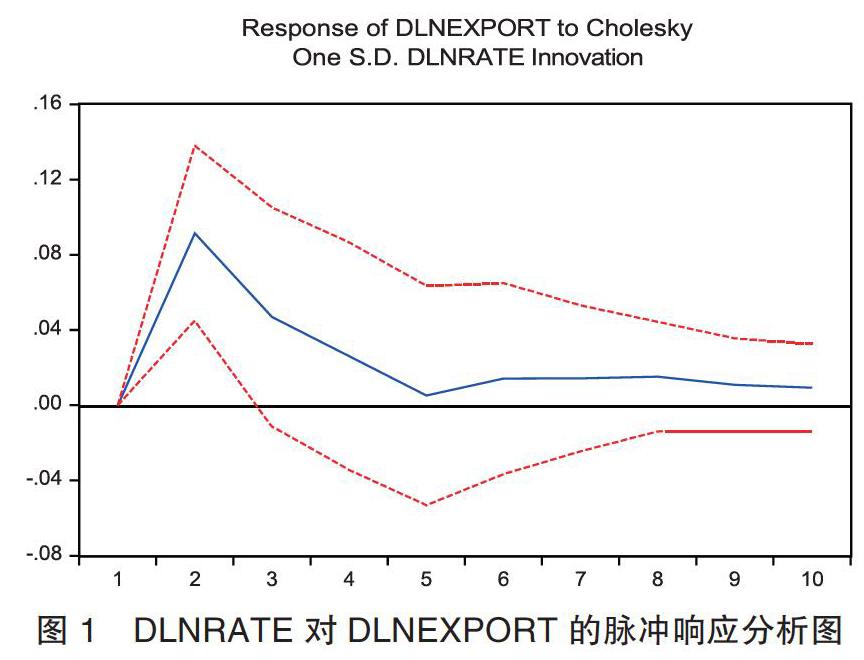

5.脉冲响应分析。利用 VAR 模型分析时间序列数据一般是研究变量间的动态变换关系,脉冲响应分析能够清晰地展示模型中其他变量在受到一个内生变量一标准差变动后的动态变化路径,以此来预测未来相关变量走向。下图展示的是人民币汇率波动、美国对华直接投资对我国对美国出口贸易的脉冲响应分析图,显示了当 DLNRATE、DLNAFDI 发生一个标准差变动时,LNEXPORT 的动态变化路径。横轴代表期数,纵轴代表的是受到冲击后的响应程度。由于模型在第10期时趋于平稳,所以图中期数只显示 10 期。

图 1为人民币兑美元汇率变动对我国对美出口贸易的脉冲响应分析图。从上图可以看出,总体上,LNEXPORT 在受到 LNRATE 一个标准差冲击后,在期间内都是呈现正向效应。具体来看,LNEXPORT 在开始第一期时受到 LNRATE 冲击后,脉冲响应值迅速上升达到峰值 0.08 左右,随后正向效应有明显的断崖式下跌趋势。在第五期时,脉冲值达到最低约 0.01。之后,虽然冲击开始有所反弹,但上升幅度较小,并最终于第10期收敛于0。

这样的波动路径可以总体概括为本币贬值能促进出口增加,具体来讲,在初期,人民币贬值能显著地促进我国对美出口贸易规模的扩大。随着时间的推进,汇率变动对出口的影响有所下降。产生这样结果的原因:一方面, 汇率上升意味着人民币币值的下降,本国出口商品的国际市场价格跟着下跌,出口的货物相对便宜,出口行业利润得以提高,出口规模可以快速扩大。另一方面,我国作为拥有丰富劳动力资源的国家,国家支持出口导向型产业发展。本币的贬值在很大程度上驱动了国内出口贸易生产的扩张和发展,扩大了国内出口商品的市场和竞争力。后期,汇率对出口作用有所下降的原因可能是随着经济的发展,影响出口贸易的因素逐渐增加,汇率对出口的影响有所减弱。

图 2为美国对华直接投资与我国对美国出口贸易的脉冲响应分析图。从上图中可以看出,整体上美国对华直接投资对我国出口贸易的影响均为正向冲击,并于第10期趋近于 0。LNEXPORT 在受到 LNAFDI 一个标准差的冲击后,初期正向效应有所下降,甚至在第二期出现小幅的负向效应,但在第二期之后,冲击开始上升,到达第三期的约 0.04 左右。之后,正向效应基本上呈现缓慢的下降趋势。这反映了美国的外商直接投资在初期对我国出口贸易促进作用下降,后期积极作用明显。

美国 FDI 对我国出口贸易初期正向效应的减弱,可能是因为随着外资的引入,跨国出口型企业加剧了国内市场的竞争,导致一批国内本土出口导向型的企业无法应对和抗衡,最终被并购或者破产。而外资企业在初期重在建设,实际出口产出集中于后期,因此FDI 开始时会对我国出口产生小幅的削减作用。但是外资的流入更多地能为国内企业带来“出口溢出效应”,通过技术溢出效应、产业关联效应、资本形成效应等渠道带动本土出口企业的发展。同时,跨国企业凭借自身先进的生产技术、丰富的销售渠道和纯熟的营销技巧能帮助我国打开出口的国际市场。利用跨国公司高质量、高水准的产品和品牌在国际上赢得信任和机遇,提升了我国出口贸易的竞争力。

6.方差分解。方差分解的主要功能在于观察每个变量的冲击对一个内生变量波动情况的贡献度,以此来分析不同变量带来的冲击的重要性。为了更好地分析 DLNRATE、DLNAFDI 对 DLNEXPORT 的贡献程度,本文对 DLNEXPORT 这一变量进行方差分解,结果如表 2所示。

从上表中可以看出,DLNEXPORT 除了受自身的影响较大之外,受到 DLNRATE 的影响较大,DLNRATE 对 DLNEXPORT 波动的贡献率从第 7 期起稳定在 58%左右。而 DLNAFDI 对DLNEXPORT 的贡献程度较低,从第 7 期起稳定在 18%左右。这说明,虽然两者都对出口有作用,但汇率变动对出口的影响比美国对华直接投资帶来的影响更大。

四、结论及政策建议

本文梳理了国内外学者关于汇率对出口贸易影响的相关文献。之后,通过建立有关人民币汇率、美国对华直接投资和我国对美出口贸易额的 VAR 模型,定量地分析了变量间的动态变换关系。

(一) 结论

通过上述分析,本文得出以下结论:第一,人民币汇率贬值与出口贸易间呈显著的正向效应,即人民币贬值能够在一定程度上带动出口贸易规模的扩大。第二,外商直接投资可以通过促进出口总量的增加、改善出口商品结构和提高质量等直接效应来带动我国出口增长。同时,FDI 的流入也通过技术溢出、资本形成、竞争示范等渠道给本土出口企业带来了出口溢出效应。第三,从方差分解结果来看,汇率波动是影响我国对美出口的更为显著和重要的因素。

(二) 政策建议

在中美贸易摩擦的大背景下研究汇率变动对出口贸易的影响具有一定意义,对我国未来如何更好地维护自身对外贸易利益有借鉴意义。因此,本文根据上述结论提出一些政策建议,希望能更好地发挥汇率对我国出口贸易的积极作用。

1.完善人民币汇率制度。随着我国金融市场的逐渐开放,如何在实行目前现有管理的浮动制度的同时,保持汇率稳定需要强有力的经济政策的保障。保持较高的外汇储备水平:以外汇储备作为抵制国际游资冲击的有力武器。积极参与和构筑区域货币合作:亚洲国家间的经贸关系日益密切,为了抵御外部势力冲击,我国可以以更加开放包容的态度来支持亚洲区域间的货币合作。加强宏观政策的搭配:政策间搭配协调才能有效解决内外部失衡问题。我国应该妥善处理好货币政策、财政政策和汇率政策之间的关系,加强政策间的协调。

2.加快人民币国际化进程。首先,人民币走出去对国内的金融市场和资本市场提出了较高的要求。我国应加快完善国内金融体系,推动金融监管法律法规落实, 建立健康良好的资本运营环境;其次,“一带一路”作为国家走出去的重大发展措施,同沿线国家进行贸易时使用人民币结算可以增强人民币在世界各国的影响力;最后,有序推动我国资本项目开放。

3.完善营商环境,加快市场化改革进程,防止外资流出。考虑到外资对我国出口贸易的长期促进作用,我国需要确保外资的自由流动,预防外资增速下降的风险。为了更好地吸引外商直接投資,政府需全面深化市场化改革,完善中间产品市场和要素市场,破除阻碍资本自由流动的枷锁和藩篱。在扩大开放吸引外资的同时,要加快建设高水平的外商投资保护制度,这样才能大大增强外企的安全感和获得感,才能有效防止外资的流出。

参考文献:

[1]Freund C,Pierola,M D.Export Surges[J].Journal of Develoment Economics,2012(97):0-395.

[2]LIU,Q,LU,Y and Y Zhou.Do Exports Respond to Exchange Rate Changes?[R].Inference from Chinas Exchange Rate Reform,Working Paper(2013).

[3]A.C.Arize&J.Malindretos.Re-Examining Exchange-Rate Risk Effects and Export Trade Using the ARDL Bounds Testing Approach[j].International Journal of Economics and Finance,2014(07):31-42.

[4]甘星,印赟.人民币有效汇率变动对我国出口贸易影响的研究[J].宏观经济研究,2016(03):128- 138.

[5]毛日昇,高凌云,郑建明.人民币实际汇率变化对出口转换的影响研究[J].管理世界,2017(03):9- 28+187.

[6]顾海峰,于家珺.人民币汇率对中国出口企业盈利能力的影响研究——来自 2006—2016 年中国上市公司的证据[J].国际贸易问题,2018(09):145-161.

作者单位:东南大学经济管理学院

猜你喜欢

对外经贸实务(2018年3期)2018-03-26

中国经贸(2017年6期)2017-04-24

北方经贸(2014年9期)2014-10-27