中美贸易摩擦下大豆期货市场相关性的实证研究—基于Copula-GARCH模型

2021-06-15 01:51卢俊香

四川轻化工大学学报(自然科学版) 2021年2期

高 瑞,卢俊香

(西安工程大学理学院,西安716000)

引言

随着中国农业对外开放程度的不断扩大,国内外农产品价格变动的关联性逐渐增强。而大豆作为我国农业的第四大粮食作物,由于用途广,需求大,产业链条丰富,在农业经济中的地位不言而喻。同时,中美贸易争端的持续,加剧了金融市场间的相关关系,期货市场作为金融市场的重要一部分,它们之间的相关关系也日益增强。这种背景下,不但全球大豆供需格局发生了变化,而且中美豆类期货市场的价格波动、市场风险相互影响也都逐渐加深。面对中国各行业对豆类相关产品的需求增大、中美贸易争端的持续以及全球大豆定价权的现实压力,研究中美大豆期货市场的联动性、相关性,对于促进我国豆类期货市场的发展及控制市场风险有十分重要的意义。

金融市场间相关性的研究主要分为两大类:一类是以皮尔逊相关系数[1],格兰杰因果关系检验[2]为主的传统研究方法,此类方法适用于资产间线性相关关系,而金融数据多呈现尖峰厚尾,波动率集群的非线性关系;另一类是基于Copula模型[3-5]的方法,该方法不仅可以研究线性相关性,还可以研究非线性相关性,甚至于结构相关性,而且可以较好控制金融市场间的尾部相关关系,因而近年来得到了国内外学者的广泛使用[6-9].

构建Copula模型的关键是确定条件边缘分布以及选择合适的Copula函数。刻画股票,基金等收益率序列的条件边缘分布一般多选用ARIMA或GARCH类模型;Copula函数作为刻画变量之间相关关系的工具,自提出后在金融资产收益率之间的相依性以及金融风险,金融风险管理等方面得到了广泛利用。二者相结合,Copula-GARCH模型多用于股票、基金等金融市场中[10-11]。Rockinger[12]建立Copula-GARCH模型对美、英、德、法四国股市进行分析,当收益率同向运动时相关性更容易受到影响。Romano[13]利用Copula函数分析了意大利股市的风险性,并对组合风险因子的收益进行了模拟。2006年,Roch[14]分析了西班牙股市的相关关系,利用其建立的ARMA-GARCH模型,结果通过最小方差检验得到了最优Copula函数。而在期货市场中,国内运用Copula函数研究这方面的文献较少,还有较大的补充空间。如2013年,李显戈[15]等采用Clayton Copula函数刻画了中美大豆期货价格的相关性,研究表明两市场间存在较强的相关性,但作者在文章中并没有利用GARCH类模型构建出边缘分布;吴航宗[16]等基于变结构的Copula函数对中美大豆期货市场波动溢出效应进行了研究,但未按照对应的时间序列分别构造Copula函数;刘建和[17]等利用Copula-GARCH模型研究了中美大豆期货的波动溢出效应,但选择的最优Copula方法有待改进;罗松[18]利用Copula函数对我国原油期货与国际原油期货的价格关系分别进行了理论分析与实证研究,若考虑将Copula函数与GARCH类模型研究结合或会更佳。可以看出,应用Copula-GARCH模型进行期货市场的研究比较少,在相关性度量及相关结构刻画领域,并未对中美大豆市场之间相关性进行深入研究。因此,针对上述研究中存在的不足,本文拟采用GARCH模型来刻画中美大豆期货市场的边缘分布,利用AIC,BIC,Log likelihood准则选择合适的Copula函数,建立Copula-GARCH模型对中美大豆期货市场进行相关性分析。

1 理论基础

GARCH模型能够清晰准确地描述金融时间序列的尾部分布特征,文中利用GARCH模型得到收益率序列的边缘分布,再利用Copula函数对序列进行连接,以此来描述中美两国大豆期货收益率之间的相关关系。Copula-GARCH模型具有不同的边缘分布,优于传统的线性模型,因而能够有效分析中美两国大豆期货收益率之间的非线性关系。

1.1 GARCH模型

为了准确描述中美大豆期货收益率序列的尖峰厚尾,波动集群等特征,本文采用GARCH模型刻画边缘分布,t分布可用来描述时间序列的时变性,所以GARCH-t模型可以描述中美大豆期货市场收益率的波动情况,该模型如下:

其中:收益率为Xt,εt为残差,ω,α,β分别为模型的参数;t(v)代表自由度为v的标准t分布。

1.2 Sklar定理

定理 若F是边际分布F1(·),…,FN(·)的联合分布函数,则具有Copula函数:

F(x1,x2,…,xN)=C(F(x1),…,F(xn),…,F(xN))

Sklar定理是Sklar于1959年首次提出的,它展示了两个变量的联合密度函数可分解为边缘密度函数与Copula函数的乘积。Copula函数在统计学中的重要性主要体现在Sklar定理中。同样,在本文中,Sklar定理将边缘分布与Copula函数联系在一起,构建出Copula-GARCH模型,从而更好地研究中美大豆期货间的相关性。

1.3 Copula函数

在确定和大连商品交易所大豆期货(以下称DCE)与芝加哥商品交易所大豆期货(以下称CBOT)的边缘分布之后,就可以选择合适的Copula函数。本文选用二元

Gaussian Copula,t-Copula,Frank Copula,Gumbel Copula,Clayton Copula函数作为备选函数。

(1)二元Gaussian Copula函数的分布函数为:

其中:φ(·)是标准正态分布函数,φ-1(·)是φ(·)的逆函数,ρ∈(-1,1)是φ-1(u)和φ-1(v)的相关系数。

1.4 Copula参数估计方法

要估计出Copula函数的参数,首先需要估计各个随机变量的边缘分布函数中的参数。根据各个随机变量边缘分布拟合的形式不同,所用到的方法也有所不同。常用的参数估计方法有3种,分别是:完全极大似然估计(MLE)、两步极大似然法(IFM)和半参数估计法(CML)。不同的参数适用于不同的情况,所以在此只简单介绍本文所用的参数估计方法。

极大似然法求解步骤如下:

第一步 求出各数据的边际分布的密度函数;

第二步 求出其对数似然函数;

第三步 运用极大似然估计法得到相应的分布函数参数,有:

2 实证研究

2.1 数据选取处理与基本统计分析

为了研究中美两国大豆期货市场的相关性,本文选取了大连商品交易所(DCE)大豆期货(黄大豆一号)和美国芝加哥商品交易所(CBOT)大豆期货的日收盘价作为样本。价格{Pt}定义为市场的每日期货指数收盘价,收益率{Rt}定义为:Rt=100(ln Pt-ln Pt-1)。选取样本期2017/1/1-2019/12/31,有效数据总量1224套,数据来源:wind数据库。

由于大连商品交易所大豆期货与芝加哥交易所大豆期货之间交易日不吻合、价格单位不相等,因此本文参考李显戈等[12]的方法进行数据筛选。第一,剔除大连商品交易所大豆期货和芝加哥交易所大豆期货因节假日不同的不配对交易日,用删除法处理长假期和短假期的非匹配数据;第二,大连商品交易所大豆期货和芝加哥交易所大豆期货报价单位不同,前者为元/吨,后者为为美分/蒲式耳,为提高两者相关性研究的准确性,于是将其单位统一为元/吨,换算时汇率为每日中国人民银行公布的美元兑人民币中间价。

对中美两国大豆期货数据进行基本统计分析,结果见表1。由表1可看出,两个收益率序列的均值较小,CBOT的最大值和最小值相差较小,且其标准差为1.194 794,说明其波动相对较小。从偏度来看,DCE大豆期货与CBOT大豆期货均呈右偏分布。从峰度来看,两个收益率序列峰度值均大于3,DCE大豆期货峰度远高于CBOT大豆期货,二者均表现出尖峰厚尾特征。两个收益率系列的JB统计量分别为49614.19,316.532,且其P值均小于0.05,拒绝正态性假设,所以两个收益率序列均不服从正态分布。因此,可试图用GARCH模型建立边缘分布。两组数据的收益率时序图结果如图1~图2所示,图中可以看出,其时变、波动聚类明显。

表1 变量说明和统计描述

图1 DCE大豆期货日收益率时序图

图2 CBOT大豆期货日收益率时序图

2 .2边缘分布模型的确定及参数估计

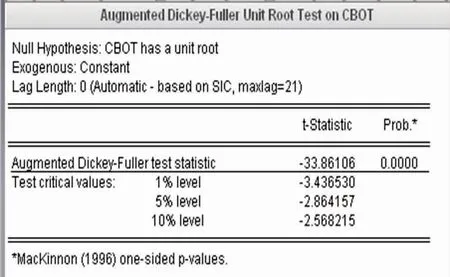

为避免出现伪现象,利用ADF检验到该时间序列为平稳过程,结果如图3和图4所示。利用拉格朗日乘数检验法检验到两个时间序列均具有异方差效应(ARCH效应),所以GARCH(1,1)模型能较好的拟合各收益率序列的变化,结果见表2。

图3 DCE大豆期货收益率ADF检验结果

图4 CBOT大豆期货收益率ADF检验结果

表2 边缘分布的参数估计结果

由表2可得到DCE的边缘分布GARCH模型为:

CBOT的边缘分布GARCH模型为:

从表2中两市场GARCH模型的参数来看,它们的α分别在5%和1%的水平下显著,表明他们的残差对波动有影响。β在1%的水平下显著,也就是说,上一期的波动对当前的波动影响较大。v是GARCH模型t分布的自由度,它和大部分的参数都在各自的水平上显著有意义。拟合后的残差序列经ARCH检验后显示两个时间序列均不存在异方差效应。K-S检验P值均大于0.05。综上检验可知,GARCH模型能够较好地刻画两个期货市场之间的波动关系。

2.3 Copula函数的选择

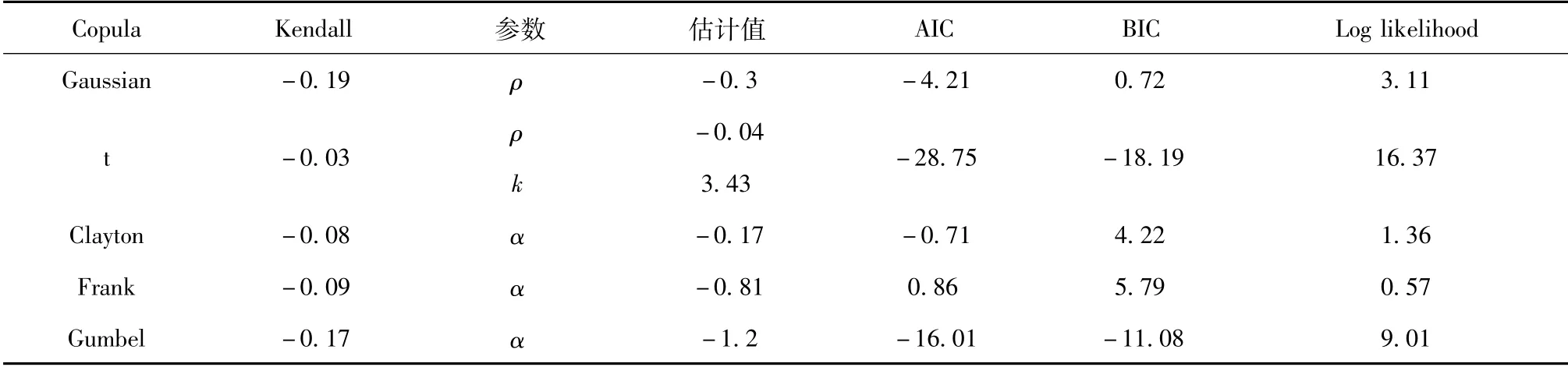

利用极大似然估计方法估计Copula函数的各个参数,根据AIC,BIC最小,Log likelihood最大来选择最优Copula函数,各参数估计结果及检验值见表3。从表3中Kendall秩相关系数值可看出,在整个样本期间里边,DCE和CBOT大豆期货收益率波动呈负相关波动,说明这两个市场在统计意义上具有一定的关联性。从表3中AIC,BIC以及Log likelihood值可以很容易看到t-Copula函数在所有Copula函数中拟合优度最好。所以选用线性相关系数ρ=-0.04,自由度k=3.43的t-Copula函数来更好刻画中美大豆期货的尾部相关性。研究结果表明,两个市场的上下尾相关系数对称为0.087019,表明一个市场大豆期货价格的上涨或下跌会引起另一个市场的上涨或下跌。

表3 Copula函数的参数估计以及检验结果

3 结束语

为弥补豆类期货市场相关性研究的不足,更好捕捉中美贸易摩擦下两国大豆期货价格的相关关系,本文在前人研究的期货市场相关性基础上,通过建立t-Copula-GARCH模型研究了中美两国大豆期货市场的相关性。从实证结果能够看到两市收益率之间存在显著的负相关性,且两个市场间存在同涨同跌现象。因此,作为投资者以及大豆生产者要谨慎看待CBOT大豆期货价格跌涨传达的信息,CBOT大豆期货价格的下跌往往会导致DCE大豆期货价格的下跌。

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

造纸信息(2022年2期)2022-04-03

今日农业(2021年14期)2021-11-25

数学年刊A辑(中文版)(2021年2期)2021-07-17

北京航空航天大学学报(2020年10期)2020-11-14

中国化肥信息(2020年3期)2020-01-20

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

中国化肥信息(2018年8期)2018-10-08

智富时代(2017年4期)2017-04-27