家族企业社会责任:研究述评与未来展望

2021-06-15 01:56周念华余明阳

上海管理科学 2021年2期

周念华 余明阳

摘 要:在企业社会责任不断重构家族企业商业模式和可持续发展路径的背景下,家族企业的社会责任问题日益成为社会关注的热点。尽管过去十多年来学者们从多种理论视角对家族企业社会责任的前因和结果等议题展开了颇具成效的研究,但研究成果呈现出碎片化和模糊化的特征。基于此,首先区分了家族企业与非家族企业社会责任的不同内涵,明晰了家族企业社会责任的内涵与特征;其次,整合并评述了不同理论视角下家族企业社会责任的行为动因,并系统归纳了家族企业社会责任的影响效应,在此基础上构建了家族企业社会责任研究的逻辑框架;最后,对家族企业社会责任的未来研究方向进行了展望。

关键词:家族企业;企业社会责任:行为动因、影响效应

中图分类号:F 272.3

文献标志码:A

文章编号:1005-9679(2021)02-0071-10

Abstract:With the background of corporate social responsibility continuously reconstructs the family business model and its sustainable development, the corporate social responsibility of family business has increasingly become a hot issue of social concern. In the past decades, scholars have carried out fruitful research on the antecedents and outcomes of family business corporate social responsibility from multiple theoretical perspectives, however, this research area remains fragment and blurry. Based on this, this study first distinguishes the different connotations of family business and non-familys corporate social responsibility, and clarifies the connotation and characteristics of family businesss social responsibility. Moreover, this research integrates and reviews the behavioral motivation and multiple effects of family businesss social responsibility from different theoretical perspectives. The system summarizes the influence effect of family business social responsibility. Based on these work, we built a comprehensive research framework of family enterprises social responsibility studies. Finally, this research looks forward to the future research direction of family business social responsibility.

Key words:family business; corporate social responsibility; CSR motivation, The impacts of CSR

1 家族与非家族企业的社会责任

家族企业与非家族企业在社会责任行为和意识上的差异性,是家族企业社会责任研究领域不可回避的一个问题,也是该研究领域的一个焦点问题(Gils et al., 2014)。在回答这个问题之前,有必要先对家族企业社会责任的定义有一个清晰的把握。到目前为止,还没有学者对家族企业社会责任这一概念进行界定(López-González et al., 2019),学者们基本上还是沿用对企业社会责任的经典“金字塔”定义,即认为家族企业社会责任是指家族企业应该要履行在经济、法律、伦理和慈善四个方面的社会责任(Carroll, 1979)。这四个方面构成了企业社会责任的“金字塔”(Carroll, 1991),其中经济责任包括家族企业获取资源和创造利润以维持自身的生存与发展位于金字塔的底部,而慈善责任包括公益、捐赠等方面的社会责任则处于金字塔的顶端,而伦理责任和法律责任则处于金字塔的中部(Carroll, 1991)。另外一部分学者则是借用Freeman的利益相关者理论对家族企业社会责任进行定义,认为家族企业社会责任主要是指家族企业通过对包括股东、员工、消费者、供应商、社区、媒体、政府在内等各方利益相关者利益和需求的平衡,实现社会责任的践履(Freeman, 1984)。本研究认为,家族企業社会责任是指家族企业在遵守市场法律法规、恪守社会伦理规范和实现自身生存和发展的前提下,为经济社会提供一定公益活动以回馈社会,从而实现家族企业与外部环境的良性互动和利益协同的一系列企业行为。

家族企业在社会责任行为和意识上是否会比非家族企业更胜一筹?对于该问题,不同学者的观点各异。支持者从社会情感财富理论等视角提出,家族企业需要通过企业社会责任来提升自身的声誉、形象和家族名片从而获得企业价值,因此家族企业相对于非家族企业来说更加注重企业社会责任的践履(Berrone et al. 2010; Dyer and Whetten 2006)。他们认为家族企业在家族性和企业性相互作用的影响下可能会产生一些独特的行为特征,例如家族企业会更加注重企业声誉、家族价值观、持续性的企业制度和长期发展与传承换代导向等,这些都是显著区别于非家族企业的特征,进而会影响到家族企业的社会责任表现。而另一批学者则基于委托代理理论等视角提出截然不同的观点,他们认为家族企业与非家族企业相比,存在着更为严重的委托代理问题,尤其是第二类代理问题更为突出(即大股东与小股东的冲突),家族成员往往会牺牲中小股东的利益来攫取自身利益(DeAngelo and DeAngelo, 2000)。在这样的背景下,Morck和Yeung (2004)指出家族企业的家族性质往往会抑制其社会责任意识和行为。

总结已有的研究来看,该主题的相关研究主要聚焦在家族企业和非家族企业在社会责任参与(CSR engagement)、企业社会责任沟通(CSR communication)和企业社会责任绩效(CSR performance)三个方面的差异性。在企业社会责任参与上,Dyer和Whetten (2006)指出,家族企业与非家族企业相比有更强的社会责任参与意识。这是由于家族企业需要通过企业社会责任来获得声誉和形象的提升,从而更好实现企业的发展。事实上,家族企业与所在社区存在着紧密的联系,通过社会责任实现企业与外部环境的交融具有重要意义(Bingham et al., 2011; Laguir et al., 2015)。在企业社会责任沟通这一问题上,主要体现在企业社会责任披露上的差异性。Campopiano and De Massis (2015) 研究指出,与非家族企业相比,家族企业社会责任报告涉及的范围更加广泛,通常会尤其重视生态环境和慈善等问题。最后,在社会责任绩效上,Bingham等(2011)从社会认同视角提出,家族企业与非家族企业相比,往往更有需求通过企业社会责任来获得利益相关者的认同,从而促进企业的长远发展。而Morck和Yeung(2004)通过对世界27个大型工业化国家的家族企业集中度和社会进步关系的实证研究发现,家族企业越集中的国家往往提供更差的基础设施、医疗和教育,以及更不负责任的宏观经济政策等,社会责任表现越差。

从已有的文献来看,大多数学者比较认同家族企业在社会责任参与(CSR engagement)、企业社会责任沟通(CSR communication)和企业社会责任绩效(CSR performance)三个方面上表现更为优异。也有少数学者认为家族企业表现不及非家族企业。本研究认为,之所以存在迥然相异的结论,更可能的一个原因是既有研究鲜有考虑到情境因素的作用。不同情景因素下,家族企业的家族性质与社会责任的相关性可能会呈现出较大的差异。事实上,近来有一些研究关注到了情境因素的影响(Le Breton-Miller & Miller, 2016; López-González et al., 2019)。如Le Breton-Miller & Miller (2016)提出,应该采用一个权变的观点来看待家族性和企业社会责任的关系。家族成员的价值观和教育背景、公司治理水平、外部制度环境、组织结构和公司战略以及重大事件等都会影响到家族企业的社会责任意识与行为。作者在文中指出家族成员的教养、受教育经历、文化价值观、所在社区的发展水平、组织规模等多种因素都属于关键的权变因素。López-González 等(2019)也指出情境因素对于家族企业的社会责任意识、行为发挥着重要的作用,主要包括治理因素(Governance factor)和环境因素(Environment factor)。其中,治理因素主要指家族企业的管理团队、董事会中家族成员所占的比例,环境因素则是指市场化程度,以及所在地区的长期发展导向的偏好程度。本研究认为,对于家族企业与非家族的社会责任差异性问题,应当在厘清家族性质与企业社会责任关系的基础上更多考虑情境因素的作用,在已有研究的基础上探究新的情境因素,这样才能对这一问题有一个全面、清晰的把握。

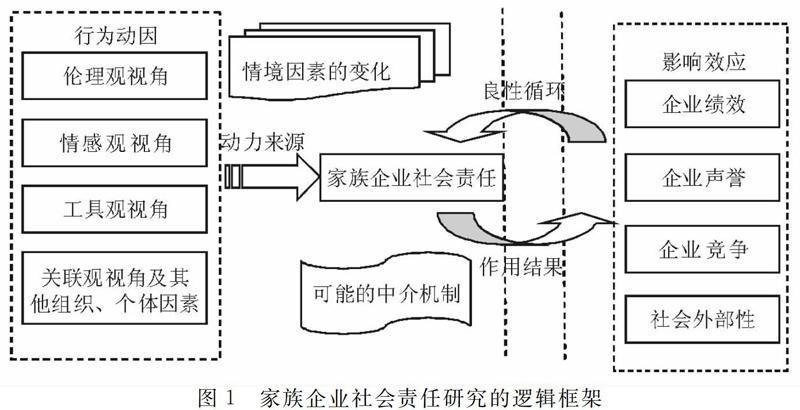

2 家族企业社会责任的行为动因

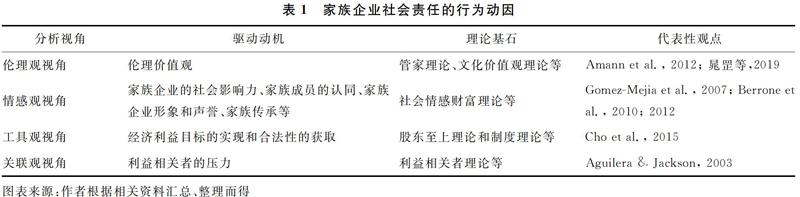

家族企业社会责任的行为动因是解构家族企业社会责任这一议题的关键一环。探究家族企业履行社会责任的驱动动机,是深入认识和理解家族企业社会责任内在逻辑的前提和基础。已有研究基于多种理论(利益相关者理论、社会情感财富理论、制度理论、管家理论等提出了一系列可能的因素与机制,诸如家族企业主的文化价值观、利益相关者压力、企业声誉与形象、情感需求、家族涉入、组织规模、企业战略等。鉴于已有研究的繁杂性和视角的多元化,本研究在文献梳理的基础上,把家族企业社会责任行为动因归类为四大视角:伦理观视角、情感观视角、工具观视角和关联观视角,如表1所示。

2.1 伦理观视角

伦理观视角主要从家族成员和管理人员的伦理价值观来剖析家族企业履行企业社会责任的行为动因,解决的议题是“我应该去做企业社会责任”,比较有代表性的有伦理价值观、文化价值观等。企业社会责任从本质上来说是一种在伦理基础上的亲社会行为(Rawls, 1971)。据此,Rawls(1971)认为,企业去做社会责任行为不是因为这样会给企业带来利益,而是因为这样做从伦理上来说是正确的。基于伦理观视角的学者往往以管家理论(Stewardship Theory)来作为自己的理论支撑,他们认为管家理论给自己的结论提供了家族企业社会责任的伦理基础,因为他们告诉了职业经理人“做正确的事”从伦理上来说是更为重要的事(Davis et al., 1997)。与传统的委托代理理论(Agency Theory)不同,管家理论认为代理人与委托人的利益是能够趋向一致的,前提是代理人的行为不只受自身利益驱动。正如OBoyle et al. (2010) 指出的,当代理人和家族企业有相似的价值观时,将会更可能投入企业社会责任当中并表现得更具社会责任感。因此,基于上述视角下,家族企业社会责任的出发点更多是一种受到文化价值观驱动的行为,而与其带来的经济效益或是企业绩效无关,即便是履行社會责任的成本可能高于收益,家族企业也可能会积极承担社会责任(Izzo & Ciaburri, 2018)。

伦理价值观对于企业家的决策和行为具有潜移默化的作用,在很大程度上影响了家族企业的战略选择、目标制定和非正式制度环境,因此从伦理价值观的视角去剖析家族企业社会责任具有重要的意义。在中国的制度文化背景下,以儒家思想为代表的中国传统文化下形成的伦理价值观是家族企业积极承担社会责任的重要动力源泉,为家族企业履行社会责任提供了思想基础和文化基础。诸如儒家思想中的“义利相生”和“见利思义”等义利观、“修身养性齐家治国平天下”的处世观和“己欲立而立人,己欲达而达人”等仁爱观等都充分体现了对家族企业积极承担社会责任的期许和要求。日本学者Amann等(2012)曾指出,日本家族企业盛行的儒家思想是其内部社会责任表现优异的主要原因,使企业向对待家族成员一样保护和重视家族企业的员工。近年来,也有很多学者在对传统文化践履型企业展开研究,是家族企业积极承担社会责任的重要例证(晁罡等,2019)。在实践中,也能看到中国一批如方太集团的优秀家族企业,都把承担社会责任放在了一个突出的地位。在“饮水思源”“回馈乡里”等伦理价值观的影响下,越来越多的家族企业在发展壮大以后,以慈善捐赠、社会公益、环境保护和提升员工福利等多种形式积极履行社会责任。

2.2 情感观视角

情感观视角把家族企业履行社会责任的动因解读为一种利他主义倾向、情感依恋和家族传承的一种情感需求,解决的议题是“我想要去做企业社会责任”,比较有代表性的是社会情感财富理论(Socioemotional Wealth, SEW)。社会情感财富理论视角是目前家族企业社会责任研究中最为主流的理论之一,充分体现了家族性的特点,是家族企业的经典理论范式和方法论(Izzo & Ciaburri, 2018)。社会情感财富理论最先由Gomez-Mejia在2007年提出,后续诸多学者进行了有益的补充和完善(Berrone et al., 2010; Cennamo et al., 2012)。根据该理论,家族企业积极履行企业社会责任最重要的原因并不是追求经济目标,而更多是为了保护和积累家族企业的情感财富,包括社会对家族企业的认同,家族企业的社会影响力、形象和声誉,家族传承等。即便家族企业承担社会责任会带来巨额成本而把公司带到危险境地,只要能够保护家族企业的情感财富他们也会在所不辞(Gomez-Mejia et al., 2007; Berrone et al., 2012)。因此,在社会情感财富理论视角下,家族企业履行社会责任从某种程度上来说是一种情感需求。这一理论的提出,为家族企业社会责任的研究提供了一个全新的视角,能很好地解决传统经济学范式下家族企业治理和公司战略目标之间的割裂问题(朱沆等,2012)。

社会情感财富理论为探究家族企业承担社会责任的非财务动因做出了重要的贡献,为诸多学者从非财务视角深度挖掘家族企业社会责任的前因变量铺好了基石,弥补了家族企业社会责任已有研究中家族性视角较少的缺陷。同时,由于社会情感财富理论是一个相对比较新的理论,因此也不可避免地存在一些缺陷。如现有的研究对于社会情感财富理论视角下社会责任的外部制度环境分析相对较少,较少有研究关注家族企业在社会责任表现上的异质性,以及外部制度环境与家族企业社会情感财富的交互作用等。

2.3 工具观视角

工具观视角则是把家族企业履行社会责任视为获取经济效益和组织合法性一种工具,因此工具观视角下的家族企业主要有两个动机。一是通过履行社会责任来获得组织声誉、经济利益,二是通过承担社会责任来获得组织合法性。解决的议题是“我做企业社会责任能给自己带来好处”。工具观视角把家族企业的社会责任看成盈利的一种手段,在这一观点下企业社会责任和企业绩效的关系可以被有效识别出来(Waddock and Graves, 1997)。因此,家族企业投资和参与社会责任是为了印象管理(impression management)和从中获得收益(Cho et al., 2015)。在工具观视角下,家族企业投入到社会责任中,是因为这是一个对公司有利的行为,企业能够从中抽离出附加的经济价值(Izzo & Ciaburri, 2018)。同时,家族企业承担社会责任也能够得到政府、媒体和诸多利益相关者的认可,从而获取组织合法性。工具观的理论基础主要有股东至上理论(Shareholder Primacy Theory)和制度理论(Institutional theory)。在股东至上理论视角下,企业社会责任之所以成为家族企业的一个工具化的战略选择,是因为它主要关注于股东的利益并把利润最大化作为企业的终极目标。因此,企业社会责任被看成一种“可获利”的企业行为,家族企业能够从中获取足额的收益来冲抵付出的成本(Izzo & Ciaburri, 2018)。诸如家族企业可以把自己生产制造的产品定义为“负责任的产品”(responsible products),从而在市场上获得丰厚的溢价。因此,从这种功利性的视角来看,家族企业积极承担社会责任是提高企业声誉、降低经营风险和获取经济收益的一种战略手段。在制度理论视角下,家族企业履行社会责任成为一种谋取合法性的方式,而且企业会根据所处的制度和政治环境选择性地开展一些社会责任活动(Izzo & Ciaburri, 2018),目的是满足相应的制度要求。

工具观下的家族企业社会责任行为动因解读更多具有着功利性的色彩,把家族企业社会责任的出发点归纳为经济目标和合法性的获取,但忽略了家族企业积极承担社会责任的内在驱动动机,只是过分强调功利性目标的实现。而事实上驱动家族企业履行社会责任的原因往往是内生的,诸如上文提及的基于社会影响力、形象和声誉、家族传承等情感需求以及“饮水思源”“回馈乡里”等伦理价值观的影响。因此,如果单从工具观的视角来探究企业社会责任的行为动因容易导致出现管中窥豹的片面认知。

2.4 关联观视角

关联观视角则是强调家族企业履行社会责任是由于组织处于一个与利益相关者存在紧密关联的环境中,需要通过社会责任的履行实现与利益相关者的协同与共融,解决的议题则是“我所处的外部环境和利益相关者促使我去履行企业社会责任”。在关联观视角下,组织之所以投入社会责任当中,是为了平衡和实现各方利益相关者的需求,从而使组织获得社会合法性(social legitimation),进而确保家族企业存在于一个安全的社会环境当中(Aguilera and Jackson, 2003)。关联观视角的理论支撑主要来源于以Freeman为代表的学者提出的利益相关者理论(Stakeholder Theory)。基于利益相关者理论,一个企业如果想获得成功,不仅仅要为股东创造价值,而且要充分考虑任何能够影响到组织目标实现的组织或个人的利益(Freeman, 1984)。因此,在这样的理论逻辑下,家族企业投资和参与社会责任不仅是为了其带来的经济回报,而且是对环境保護、社区发展和公益慈善等社会期望(Society′s Expectations)的响应。在利益相关者视角下,家族企业积极承担社会责任是其有效回应各方利益相关者需求和期望进而获得商业成功的一个重要的动力源泉。

除了以上主要的四种视角,还有一些学者从一些常见的组织和个体维度的特征变量探究了家族企业社会责任的行为动因。在组织层面上比较常见的有组织规模、组织年龄和家族涉入等。如Amann等(2012)认为,家族企业规模越大,社会责任表现越好,除了上述所说的利益相关者压力,作者还指出规模越大,家族企业将会有足够的资源去支付承担社会责任付出的成本。Sharma and Sharma (2011)研究指出,家族涉入不仅影响了家族成员的价值准则和行为控制,而且也影响了家族企业的社会责任战略。在个体维度上,学者们还提出了一些个体维度变量,诸如家族企业成员的受教育程度、性别和年龄等人口统计学变量对社会责任的影响。Le Breton-Miller & Miller(2016)研究指出,较长的工作经历和良好的教育背景能够更容易让家族企业主产生负责任的态度和行为。Perrini & Minoja (2008)认为家族企业主的创业经验对于家族企业把社会责任纳入公司战略当中具有关键的作用。Fitzgerald等(2010)研究指出,较高的教育水平更能使家族企业在社区中有良好的社会责任行为。

上述分析从多个视角较为系统和全面地梳理出家族企业履行社会责任的行为动因,总结了多个用于解释家族企业承担社会责任行为动因的经典理论。多种视角下对家族企业社会责任行为动因的解读能帮助我们更深入地理解家族企业承担社会责任的内在逻辑。值得注意的是,在解读家族企业社会责任的行为动因时,单纯采用以上任何一种视角可能都是不合适的。促使家族企业积极承担社会责任、实现家族企业与社会良好互动的根本动力不仅来源于家族企业内生的伦理价值观、情感需求,也同样来源于外生的对经济利益的追求、对合法性的需求和利益相关者的压力。只有清晰、全面地分析出家族企业承担社会责任的行为动因,政策制定者才能因势利导、因地制宜地激发家族企业积极履行社会责任的热情,实现家族企业稳步成长和经济社会可持续发展的协同共生。

3 家族企业的社会责任的影响效应

家族企业社会责任对于家族企业的成长与发展具有着极为重要的意义,完成由家族责任向社会责任的过渡为家族企业的二次创业提供了极为关键的动力(Campbell et al. 2017)。在现实当中,家族企业发展到一定阶段以后,往往会出现创业激情减弱、企业发展停滞的状态,此时社会责任的拓展是引导是家族企业继续前进和发展的重要驱动力。同时,家族企业作为经济社会的一个重要组成部分,其积极承担社会责任也会给经济社会的可持续发展带来巨大的促进效应。本研究通过对家族企业社会责任影响文献的梳理,根据影响客体的不同,主要分为家族企业成长与发展和社会外部性两个方面,其中家族企业的成长与发展主要关注家族企业履行社会责任给企业自身带来的影响,而社会外部性则主要关注对利益相关者及经济社会外部性的影响。

3.1 家族企业的成长与发展

在“家族企业履行社会责任能给企业自身带来什么影响”这一问题上,关于家族企业社会责任与企业绩效的讨论数量最多。Niebm、Swinney & Miller(2008)把家族企业社会责任细分为社区承诺和社区支持,研究发现社区承诺能够对感知的企业绩效产生正向影响,而社区支持则会对实际的企业绩效产生正向影响。O Boyle、Matthew & Pollack(2010)指出,家族企业履行社会责任由于是一种非自利性的行为,因此有助于家族企业积累道德资本和社会资本,与利益相关者形成较为和谐的关系,吸引优秀的潜心工作的员工以及保护现有员工队伍的稳定,也为家族企业在困境时提供了一定意义上的保险资产,因此能够从多个方面对企业绩效产生正向的影响。Craig and Dibrell (2006)的研究证明了家族企业的环境责任与财务绩效之间存在着显著的正相关关系。此外,Perrini and Minoja (2008)指出,当家族企业把社会责任纳入其公司战略,将会带来长远的经济价值和卓越的社会绩效。

其次,还有一类比较多的研究则聚焦于家族企业社会责任对企业声誉的影响。对于家族企业来说,企业声誉是一份有力的无形资产。当家族企业有良好的声誉时,能够通过积极的社会形象而实行差异化战略,增强产品和服务的竞争力,从而在市场中获得更为有利的地位。因此,家族企业往往希望通过较为优异的社会责任表现在社区获得较好的赞誉度,在消费者群体中得到消费者的青睐,以及在利益相关者中获得认可,如此形成一个口口相传、声誉远扬的营销闭环。相反,当其社会责任表现较差时,甚至其供应商的表现较差时,往往会出现消费者拒绝购买其商品的现象,同时可能会引起社会公众的抵制,投资者也可能会因为较差的社会声誉而放弃投资,如此形成了一个声名狼藉、恶名远播的恶性循环。家族企业社会责任带来的企业声誉对于其成长与发展发挥着至关重要的作用。家族企业看重的是家族财富的传承,追求的是企业的长期价值(Evert et al., 2016),关注的是企业的持续成长,而家族企业的良好声誉能够使其在消费者、社会公众和其他诸多利益相关者中树立良好的形象,为其持续成长和发展营造了良好的外部环境,并且提供了充足的动力。并且,家族企业良好的声誉能够作为一种道德资本,使企业减少因经营不当或突发事件导致的企业价值损失(Spence, 2016; Panwar et al., 2017)。因此,很多家族企业通过积极承担社会责任与利益相关者建立良好的关系,提升家族企业的声誉和形象,从而促进家族企业的持续成长和发展。鉴于企业声誉对于家族企业成长与发展的重要作用,有相当一部分的研究探究了家族企业社会责任与企业声誉的关系。

最后,还有一部分研究较多关注于家族企业社会责任与企业竞争优势的关系。Niebm等 (2008)在研究中指出,家族企业社会责任是一种有价值的企业资源和战略管理方式,家族企业能够通过社会责任获得更多的社会资本,这些社会资本为家族企业的成长与发展提供了来自诸多渠道的资源,从而有效增强了家族企业的竞争优势,为家族企业的持续成长做出了重要的贡献。同时,其也指出家族企业承担社会责任也意味着将会投出核心生产能力以外的额外成本,这一点对于处于创业初期的家族企业是尤为不利的。从质量管理的视角来看,家族企业良好履行社会责任的一个重要标志是是否采用了SA8000、ISO9000和ISO14000等产品質量管理标准。如果家族企业在生产管理过程中严格执行了这些标准,那么将使其获得进入他国市场的机会,从而有利于其在国际市场竞争中占据主动地位。因此,从某种意义上讲,家族企业在国际市场中的竞争力在一定程度上取决于家族企业社会责任的履行程度。

需要说明的一点是,目前学术界关于家族企业履行社会责任对于家族企业成长与发展的研究结论尚存在着分歧,学者们基于不同的理论视角和数据样本可能得到了迥然相异的结论。一方面,这与不同研究使用的数据样本和研究方法存在着一定的关系,同时也可能与样本所选的家族企业所嵌入的政治文化环境、社会经济制度等因素也存在着紧密的联系;另一方面,一些潜在的中介机制、调节机制未被充分挖掘出来也是导致二者关系研究出现分歧的重要原因。因此,后续的研究既要充分重视样本企业所处的政治文化环境、社会经济制度等因素,也要注意去挖掘可能存在的中介、调节机制等。

3.2 社会外部性

除了对于自身成长与发展的影响,家族企业社会责任的影响效应研究还有相当一部分文献关注于给所处的社区生态和外部环境带来了什么,即社会外部性问题。企业社会责任作为致力于平衡和实现各方利益相关者需求的一项活动,对社会的进步与发展具有极强的溢出效应。例如家族企业如果履行好环境责任,能够对地区的生态环境保护、当地居民的生活环境质量做出重要的贡献;家族企业如果很好履行了对员工的社会责任,能够显著地提升员工的工作幸福感、对家族企业的认同感和情感承诺、降低离职率等,同时有效协助政府解决就业、社会福利等多方面社会问题;如果家族企业积极投身于社会公益事业,能够给社会公益事业的发展、社会公益水平的提升带来巨大的促进作用。因此,对于社会外部性的研究也是家族企业社会责任影响效应研究的一个重要方面。

在社会外部性这一议题上,一方面我们能够看到家族企业社会责任能够对自然环境产生较为正面的影响。如Berrone et al. (2010)对194家美国家族和非家族企业的对比研究发现,家族企业的环境绩效要显著优于非家族企业。这是由于家族企业为了保护其社会情感财富,所以会主动履行好环境责任,其废气排放量出现了显著的降低,环境绩效得到了有效的提升。Kanchan (2010)以南印度一家主营造纸的家族企业作为案例,研究其把社会责任嵌入企业战略当中会产生什么样的影响。作者在其案例中指出,这家南印度的造纸企业在生产过程中需要向河流排放污水,后来扩产过程中其在社会责任战略的引导下对污水排放进行了革新,即采取建造蓄水池的方法对排放的污水进行二次加工,并建造管道把处理后的用水输入当地半干旱地区的稻田中。这一举措不仅有效提升了所处社区的居民生活水平,加强了企业和当地社区的联系,而且有效减少了工业废水的排放,使其变成一项长期投资,从而也有效保护了当地的自然环境。

另一方面,我们也能看到家族企业社会责任的履行也能对社会环境产生积极的影响。如Fernando和Almeida (2012)通过对斯里兰卡家族企业案例的研究发现,家族企业的社会责任战略不仅能够给企业带来丰厚的利润和良好的企业声誉,而且能够对社会福利的提升产生重要的影响,能够有效提升组织德行(Organizational Virtuousness)。家族企业的社会责任行为能够有效提升利益相关者的生活水准、幸福感和社会福利等。与此类似,Kanchan (2010)通过案例研究发现,南印度的一家造纸家族企业基于履行好社会责任的承诺,同时为了应对城市化背景下员工高离职率的问题,采取了为员工的子女提供了教育和职业技能培训等负责任的措施。这些举措有效地保证了员工家庭的工作和收入稳定、提升了员工的生活条件,对当地的就业稳定、教育和社会福利等做出了重要的贡献。Laguir et al. (2015)研究发现,中小家族企业积极履行企业社会责任,一方面能够有效提升CEO的组织承诺和文化价值观,促使其在企业的战略决策中更多地考虑社会价值和伦理意义,使企业和各利益相关者处于一个更为和谐的状态。另一方面,中小家族企业的社会责任履行也能够有效提升员工的组织承诺和工作积极性,从而有助于企业解决面临的一些社会问题,促进社会稳定。

從以上分析能够看出,家族企业社会责任不仅对自身的成长与发展有重要的战略意义,而且对自然环境保护、就业稳定和社会福祉的提升等有较强的外部溢出效应。从这层意义上来看,家族企业的社会责任从本质上来讲是一个“利己利他”的双赢战略。事实上,很多家族企业发展壮大到一定阶段以后,所思考的问题不再仅仅是获取经济利益,更多是思考商业模式如何产生一定的社会效益,或是给社会价值的提升能够带来什么样的影响。这也充分反映了儒家思想主导下中国传统文化中所倡导的“已欲立而立人,已欲达而达人”的辩证思维。家族企业主注重社会效应、社会价值和社会责任的眼界和胸怀也是促进其基业长青的重要因素。当然我们也要看到,家族企业社会责任也并非百利而无一害,对于企业来说也是一项重要的成本和支出,如何在既定的有限资源下实现企业主营业务生产和社会责任投资的有效平衡,应该成为家族企业所需要思考的一个重要问题。

4 总结与未来研究展望

以上我们系统总结了家族企业与非家族企业在社会责任行为和意识上的差异性、家族企业社会责任的行为动因和家族企业社会责任的影响效应三大主题。在差异性问题上,本研究对社会责任参与、企业社会责任沟通和企业社会责任绩效三个方面进行了全方位的对比,并对家族企业社会责任的内涵进行了界定。在行为动因方面,分别从伦理观视角、情感观视角、工具观视角和关联观视角四个不同角度对家族企业为什么履行企业社会责任进行了系统的述评。在影响效应方面,分别从企业的成长与发展和社会外部性进行了全面的总结。通过对经典文献和最新主流文献的梳理分析,本文提出家族企业社会责任研究的逻辑框架,如图1所示。

对于未来家族企业社会责任研究这一议题的未来发展方向,我们认为可以从以下几个方向进行展望:

第一,考察家族企业社会责任的异质性问题。虽然已有的家族企业社会责任研究中有很多都对家族企业和非家族企业的社会责任差异性进行了对比,但极少有研究会关注到家族企业本身在社会责任表现上的异质性(Gils et al., 2014)。我们认为,未来研究应该重点去探究家族企业在社会责任意识和行为上的异质性,考察不同的家族企业的治理模式、所有权结构、管理机制、家族涉入和传承意愿等多个方面的差异,以及这些差异对家族企业社会责任的异质性产生什么样的影响。正如Gils等(2014)指出,既有研究很多都关注于家族企业与非家族企业在社会责任表现上是否存在不同,然而很少有学者去关注为什么会表现不同,以及家族企业是否会和其他家族企业在社会责任表现上存在着差异性,即家族企业内部的异质性问题。

第二,探究家族企业内部治理结构对于企业社会责任的影响。家族企业一方面存在着家庭、家族、泛家族等内部利益相关者,另一方面还有股东、供应商、员工、消费者和社区等多个外部利益相关者,因此家族企业的社会责任治理形成了以家族信任、亲缘关系为特征的非正式契约关系治理和以利他主义、规范制度为特征的正式契约治理。家族企业的所有权结构、控制权配置等内部治理结构对其社会责任的履行具有重要的影响。Gils等(2014)指出,家族所有(family ownership)和家族控制(family management)下的两种企业类型,其社会责任表现可能存在着显著的差异性。这两种不同的治理结构会不会给企业社会责任的深度和广度带来显著的变化?家族所有企业会不会更加注重一些声誉的收益,所以在做社会责任时可能会选择性地投入到慈善捐赠、社区支持等活动中去;而家族控制企业由于长期参与企业管理,会不会更可能会注重对消费者和员工的社会责任?这些都是值得进一步研究的问题。

第三,注重制度、家族和个体等多个层面对家族企业社会责任的影响。就我国来说,处于经济转型时期的家族企业,其社会责任的履行不免会受到制度层面因素的影响。因此,学者们可以从制度层面的视角研究这种经济转型下的制度环境是否会影响到家族企业的社会责任响应?政府的相关规制会不会对家族企业社会责任信息披露产生影响(Campopiano, 2015)?同时,我们认为在这些因素以外,也要考虑一些家族族群、家族成员个体特征等因素是否会对家族企业社会责任产生影响。从而,把制度、组织和个体等因素综合起来,多方位、系统性地探究家族企业社会责任问题,更好地推动家族企业社会责任研究的发展。

第四,探讨企业资源和成长阶段对家族企业社会责任的影响。家族企业在履行社会责任过程中往往受到其企业资源的限制。当家族企业所拥有的资源较多时,其履行社会责任的能力更为雄厚,其企业行为和战略决策也更会受到社会的关注。因此,社会公众等利益相关者对于资源条件较好的家族企业履行社会责任的期望会更大,此时家族企业发展目标和社会发展目标保持一致、积极履行社会责任,有利于其获得长远的发展。另一方面,对于资源条件较为贫瘠的家族企业来说,其社会责任的积极履行可能会在一定程度上超过利益相关者的期望,从而有利于这一部分企业树立良好的企业形象。此外,家族企业的成长阶段也对其社会责任的履行存在着重要的影响。例如处于创业阶段或成长初期的家族企业,往往面临较大的生存压力,经济实力相对较为薄弱,而处于成熟期的家族企业则有更强的实力来支撑其社会责任行为。因此,结合生命周期理论来探究企业发展阶段对于家族企业社会责任的影响也是一个重要的拓展方向。

第五,探究家族传承在家族企业社会责任中的作用。已有研究指出,家族传承是家族企业履行社会责任的重要驱动力(Gils et al., 2014),上一代的传承意愿和下一代的接管意愿是家族企业履行社会责任的重要先决因素和边界条件。在这样的情境下,有家族传承计划的家族企业在社会责任表现上是否会与无传承计划的家族企业存在着显著的差异?这也引申出两个问题:一是家族传承在家族企业履行社会责任过程中到底扮演着什么样的角色,其发挥的作用是可有可无抑或不可或缺?二是在这个过程中,其影响家族企业履行社会责任的内在作用机理是什么?家族传承是否会促使家族企业更加注重长远的发展,从而进一步加强家族企业的社会责任意识?新一代家族企业领导者的价值观、思维方式和行为习惯等是否能够影响家族企业的社会责任行为?这些关于家族传承与企业社会责任的话题都可能是未来研究进一步拓展的方向。

第六,深入探究家族企业社会情感财富和企业社会责任关系的本质。社会情感财富理论是家族企业研究中最为常用的理论之一,因此深入挖掘社会情感财富理论在家族企业社会责任中的角色和作用具有至关重要的意义。已有文献指出,为了维持和积累社会情感财富,家族企业可能会为了追求企业的长远利益而牺牲当下的短期利益(Le Breton-Miller & Miller, 2016)。因此,家族企业应该更全面地衡量短期利益和长期利益、财务绩效和非财务绩效,这种能力也是家族企业更有效率地展开社会责任实践的关键(Le Breton-Miller & Miller, 2016)。此外,也有研究指出企業社会责任被作为一些公司粉饰自身形象的工具。就这一问题而言,家族企业是否也会通过表现得更具社会责任感而达到粉饰自身形象、同时去获得一些经济利益和社会情感财富的目的?因此,家族企业社会情感财富究竟通过何种途径发生作用,这是一个值得深究的话题。还有一点要说明的是,后续学者在运用社会情感财富理论研究家族企业社会责任时,应该要多挖掘一些微观层面的因素。目前关于社会情感财富理论和家族企业社会责任的文献多数从企业的声誉和形象等视角进行分析,极少有研究从家族成员对企业的认同感、家族企业的情感依恋等视角进行分析,而这些微观层面的社会责任研究是一个具有广阔前景的研究方向(Aguinis et al., 2012)。

第七,进一步探究社会关联在家族企业社会责任中的重要作用。近年来,家族企业的社会关联是一个新兴的研究主题,越来越受到学者们的关注(Peake et al., 2017)。有学者指出,家族企业的社会关联是推动地区经济社会发展的重要力量(Marques et al., 2014)。家族企业的社会关联不仅包括在经营发展过程中构建的各种经济关联,而且包括与政府、商会和行业协会等其他多种形式主体的关联。这些社会关联为家族企业的可持续发展提供了必要的社会环境,家族企业为了自身的生存与发展也必须去建立和维护这社会关联,其实这些本质上是一个社会责任履行的过程。因此,深入探讨社会关联在家族企业社会责任中的影响和作用是一个比较有意义的话题。

第八,探究不同行业、社区环境以及国家情境下的家族企业社会责任的差异性。家族企业履行社会责任的要求在不同的行业和社会环境下存在着显著的差异性。例如当家族企业所处行业是重污染行业时,相比于服务行业来说可能会被要求承担更多环境治理的社会责任;再如所处行业可能给员工带来职业病风险的家族企业,可能会更加关注于对员工的社会责任;当家族企业所处行业生产的产品能对消费者的人身安全产生重大影响时,则需要更多考虑对消费者的社会责任,对产品的生产安全和质量管理进行严格的把控以确保消费者的安全。此外,家族企业所处社区环境也是影响其社会责任承诺的重要因素。家族企业所在社区的时间越长,对社区的归属感越强,而这往往会增强其社会责任意识,社会责任表现也更为优异(Berrone et al., 2012)。此外,虽然已有学者指出了家族企业社会责任在不同国家的情境下其广度和深度存在着显著的不同,然而极少有研究去深入探究这一问题。因此,未来研究可以顺着这一条线往下深入挖掘可能的差异性,综合多个国家的样本开展跨国情境的大样本研究。例如探究不同国家的家族企业是否会在社会责任实践上有不同的强调力度?一些文化层面因素是否会在其中发挥着重要的作用,诸如长期导向、集体主义、冒险意识、制度环境、地区腐败程度等。

改革開放以来,随着我国经济的腾飞,家族企业实现了快速成长与发展,为祖国经济的发展和民众生活水平的提升做出了重要的贡献。但同时不容忽视的一点是家族企业在发展过程中也面临着诸多的社会责任困境,环境污染、薪资拖欠、产品安全和商业伦理缺失等问题在家族企业中尤为突出,这也充分凸显出家族企业社会责任这一议题的必要性和重要性。随着我国社会主义市场经济的不断发展完善和对外开放水平的不断提升,家族企业社会责任对于其在国际竞争市场树立良好的企业形象、增强可持续的竞争优势和获得长远的成长发展发挥着更为重要的意义。当下我国很多家族企业都处于传承换代的重要阶段,把积极承担社会责任作为延长家族企业生命周期的重要一环,对于推动我国家族企业竞争力的提升、家族企业的可持续发展和中国经济的可持续增长都有着举足轻重的作用。

参考文献:

[1] 晁罡,钱晨,陈宏辉,等.传统文化践履型企业的多边交换行为研究[J].中国工业经济, 2019(6):173-192.

[2] 朱沆, 叶琴雪, 李新春. 社会情感财富理论及其在家族企业研究中的突破[J]. 外国经济与管理, 2012, 34(12):56-62.

[3] AGUILERA R V, JACKSON G. The cross-national diversity of corporate governance:dimensions and determinants[J]. Academy of Management Review, 2003, 28(3):447-465.

[4] AGUINIS H, GLAVAS A. What we know and dont know about corporate social responsibility:a review and research agenda[J]. Journal of Management, 2012, 38(4):932-968.

[5] AMANN B, JAUSSAUD J, MARTINEZ I. Corporate social responsibility in Japan:family and non-family business differences and determinants[J]. Asian Business & Management, 2012, 11(3):329-345.

[6] ASTRACHAN J H, SHANKER M C. Family businesses contribution to the US economy:a closer look[J]. Family Business Review, 2003, 16(3):211-219.

[7] BERRONE P, CRUZ C, GOMEZ-MEJIA L R, et al. Socioemotional wealth and corporate responses to institutional pressures:do family-controlled firms pollute less?[J]. Administrative Science Quarterly, 2010, 55(1):82-113.

[8] BERRONE P, CRUZ C, GOMEZ-MEJIA L R. Socioemotional wealth in family firms:theoretical dimensions, assessment approaches, and agenda for future research[J]. Family Business Review, 2012, 25(3):258-279.

[9] BINGHAM J B, DYER W G, SMITH I, et al. A stakeholder identity orientation approach to corporate social performance in family firms[J]. Journal of Business Ethics, 2011, 99(4):565-585.

[10] BRIGHAM K H, LUMPKIN G T, PAYNE G T, et al. Researching long-term orientation:a validation study and recommendations for future research[J]. Family Business Review, 2014, 27(1):72-88.

[11] BROCCARDO L, TRUANT E, ZICARI A. Internal corporate sustainability drivers:what evidence from family firms? A literature review and research agenda[J]. Corporate Social Responsibility and Environmental Management, 2019,26(1):1-18.

[12] CAMPBELL J L. Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility[J]. Academy of Management Review, 2007, 32(3):946-967.

[13] CAMPBELL J M, PARK J. Extending the resource-based view:effects of strategic orientation toward community on small business performance[J]. Journal of Retailing and Consumer Services, 2017, 34:302-308.

[14] CAMPOPIANO G, DE MASSIS A, CHIRICO F. Firm philanthropy in small-and medium-sized family firms:the effects of family involvement in ownership and management[J]. Family Business Review, 2014, 27(3):244-258.

[15] CARROLL A B. A three dimensional model of corporate performance[J]. Academy of Management Review, 1979(4):497-505.

[16] CENNAMO C, BERRONE P, CRUZ C, et al. Socioemotional wealth and proactive stakeholder engagement:why family–controlled firms care more about their stakeholders[J]. Entrepreneurship Theory and Practice, 2012, 36(6):1153-1173.

[17] CHO C H, LAINE M, ROBERTS R W, et al. Organized hypocrisy, organizational fa?ades, and sustainability reporting[J]. Accounting, Organizations and Society, 2015, 40:78-94.

[18] CRAIG J, DIBRELL C. The natural environment, innovation, and firm performance:a comparative study[J]. Family Business Review, 2006, 19(4):275-288.

[19] CRUZ C, LARRAZA-KINTANA M, GARCS-GALDEANO L, et al. Are family firms really more socially responsible?[J]. Entrepreneurship Theory and Practice, 2014, 38(6):1295-1316.

[20] CUI V, DING S, LIU M, et al. Revisiting the effect of family involvement on corporate social responsibility:a behavioral agency perspective[J]. Journal of Business Ethics, 2018, 152(1):291-309.

[21] DAVIS J H, SCHOORMAN F D, DONALDSON L. Toward a stewardship theory of management[J]. Academy of Management Review, 1997, 22(1):20-47.

[22] DEANGELO H, DEANGELO L. Controlling stockholders and the disciplinary role of corporate payout policy:a study of the Times Mirror Company[J]. Journal of Financial Economics, 2000, 56(2):153-207.

[23] DYER JR W G, WHETTEN D A. Family firms and social responsibility:preliminary evidence from the S&P 500[J]. Entrepreneurship Theory and Practice, 2006, 30(6):785-802.

[24] EVERT R E, MARTIN J A, MCLEOD M S, et al. Empirics in family business research:progress, challenges, and the path ahead[J]. Family Business Review, 2016, 29(1):17-43.

[25] FERNANDO M, ALMEIDA S. The organizational virtuousness of strategic corporate social responsibility:a case study of the Sri Lankan family-owned enterprise MAS Holdings[J]. European Management Journal, 2012, 30(6):564-576.

[26] FITZGERALD M A, HAYNES G W, SCHRANK H L, et al. Socially responsible processes of small family business owners:exploratory evidence from the national family business survey[J]. Journal of Small Business Management, 2010, 48(4):524-551.

[27] FREEMAN R E. Strategic management:a stakeholder approach[M]. Cambridge:Cambridge university press, 1984.

[28] FRIEDMAN M. The social responsibility of business is to increase its profits[J]. New York Times, 1970(13):122-126.

[29] GILS A, DIBRELL C, NEUBAUM D O, et al. Social issues in the family enterprise[J]. Family Business Review, 2014, 27(3):193–205.

[30] GMEZ-MEJA L R, HAYNES K T, NU′EZ-NICKEL M, et al. Socioemotional wealth and business risks in family-controlled firms:evidence from Spanish olive oil mills[J]. Administrative Science Quarterly, 2007, 52(1):106-137.

猜你喜欢

环球时报(2021-07-13)2021-07-13

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

新民周刊(2016年44期)2016-11-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17