浅析我国私募股权基金发展现状与未来发展方向

2021-06-15 15:57郝宇星

今日财富 2021年11期

郝宇星

随着我国资本市场不断丰富完善,私募股权基金已成为资本市场的重要力量。本文首先介绍了我国私募股权基金内涵、我国私募股权基金相较于其他国家的特点和组织形式,随后从融资渠道、投资渠道、退出方式多方面研究了我国私募股权基金运行机制的发展现状,最后针对当前私募股权基金与产业发展阶段供需错配的问题提出创新金融风险衍生工具的建议。

一、我国私募股权基金概述

(一)私募股权基金内涵

私募股权基金 (Private Equity Funds)是指面向少数资金实力较雄厚的机构和个人投资者募集资金,并开展权益性投资的基金,投资者以占有企业一定比例股权的方式为主,通过恰当时机的退出获利。私募股权基金是相对于公开发行(Public Offering)而言的,在我国私募股权基金多投资于未上市企业发展的初期阶段或上市公司的非公开登记股权,对企业早期成长有很大的促进作用,在实体经济创新发展中影响巨大。在私募股权投资基金的运作过程中,包括投资方、私募股权基金和被投资公司三种利益主体。

(二)我国私募股权基金相较于其他国家的特点

1.私募股权持有以阶段性为主

我国私募股权投资者并不以长期持有股权、控制股权或掌握企业经营权为目的,而是通过投资于高成长性企业的发展早期,在企业快速发展后兑现,实现投资的高额回报。投资者往往选择在所持有的股权增值后,选取适当的时机退出获利。

2.私募股权资金的募集面较窄

以欧美为代表的全球私募股权基金的资金募集来源主要包括高资本净值的个人或机构、养老基金、社保基金、保险金、商业银行等,资金募集渠道比较多样、并且不断有新的形式注入。

由于私募股权基金募集资金只能以非公开的方式募集资金,我国私募股权资金的募资对象多局限于资金实力较雄厚的机构和富裕的个人投资者,社会保障基金和养老金参与度低,资金募集面较窄。

3.私募股权市场发展时间短

国际私募股权市场于20世纪40年代出现。1958年美国建立了以私募股权基金形式对小企业进行股权投资的法律依据。

我国私募股权基金开始于20世纪80年代,且发展前期(1985-1997年)阻碍因素较多,发展缓慢。1985年,我国开始设立第一批国有投资机构,私募股权基金业务正式出现在我国资本市场。

(三)我国私募股权基金组织形式

1.公司制

是指按照《公司法》设立,以发行股份的形式募集资金的投资机构,主要运用于有价证券投资。投资者可以通过购买或认缴出资的形式持有公司一定的股份,在公司管理以及决策的过程中,投资者拥有股东大会投票权、参与权以及根据股权分配股息或红利的权利。公司型私募股权基金在美国通常居于主导地位。

公司型私募股权基金的特点有:1.有相关的法律法规监管公司的运作和制度。2.投资者按出资额承担有限责任。3.投资者成为股东,组成公司董事会,由董事会委托相关基金管理公司管理公司资产。董事会可以有效的监督基金管理公司的投资运作。因此相比较于契约型私募股权基金,有更完善的监督约束机制,更能保障投资者的利益。

2.契约制

契约型私募股权基金也称信托型私募股权基金。由投资方、基金管理方、基金托管方三方签订书面契约合同而设立。基金的投资者通过购买一定份额的基金进行间接投资,而基金管理公司进行直接投资,投资盈利由投资方和基金公司按比例分成。基金管理方是受托管的一方,通过发行一定的基金份额来募集资金,形成信托资产并进行合理的投资。世界各地的私募股权基金多为公司制和有限合伙制,契约制存在的较少。在我国,目前契约制基金相关的法律法规和管理制度有待完善,因此契约制私募股权基金无法进行大范围的发展和应用。

3.有限合伙制

有限合伙型私募股权基金运行效率高且可以降低风险。有限合伙制可以使人与资金有效融合,激发合伙人的活力,并运用有效的监督及约束机制,促进私募股权基金融资、投资、退出机制的高效运作,维护投资方的合法权益,解决基金管理方和投资方之间因为不了解对方真实信息而导致的问题,从而实现互利共赢。

二、我国私募股权基金运行机制的發展现状

(一)融资渠道发展现状

我国私募股权基金融资渠道的显著问题是资金来源不足。2010 年以来受保险资金放开股权投资等良好的政策影响,我国私募股权基金的融资规模快速增长、融资渠道逐渐趋于多样化,但仍有局限。在募资方式上,2014年上海股权交易中心推出的私募产品份额报价与服务系统(FELP),建立了私募股权基金新的募资方式,为有资金需求的公司和可以提供资金的机构和个人建设了资金融通的桥梁,促进资本在市场上的活跃度和流通的便利度。2018年受规范基金操作以及资管新规的影响,国内私募股权基金融资增速放缓。在新募基金的种类方面,成长型基金的占比超过一半,定增型基金增幅明显。

(二)投资渠道发展现状

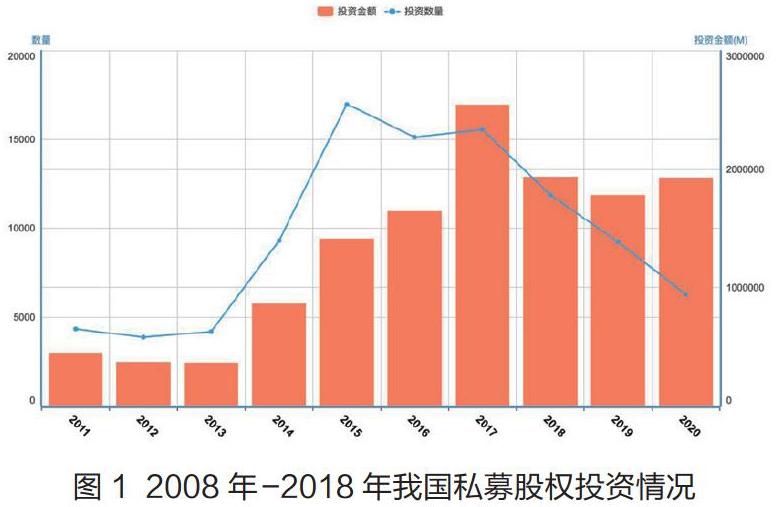

私募股权基金发展与宏观经济有着密切的联系。从近十年的我国私募股权基金总体投资金额和投资数量的发展来看,我国私募股权基金投资一直保持比较平稳的增速。2018年由于我国宏观经济整体下行,资本市场遭遇寒冬,私募股权投资规模较上年呈现出30.74%的下降。2018到2020年投资数量持续大幅下降,投资金额也出现了波动下降。

从近五年私募股权投资金额以及投资案例的行业分布来看,投资于房地产行业的热度从2015年大幅下降,房地产投资回归理性,主要是由于房地产饱和、投资回报回归平稳以及国家限制性政策出台。互联网、金融、IT、生物技术与医疗健康行业的投资一直颇受欢迎,这些行业收益回收期短、见效快、升值空间大。特别是互联网和金融行业近五年来一直是私募股权投资最热门的两个行业。

作为整个资本市场的上游行业,PE面对我国第三产业快速发展、传统制造业产能过剩的宏观经济形势,投资热点从传统行业向具有较高成长性的战略型新兴行业转变。

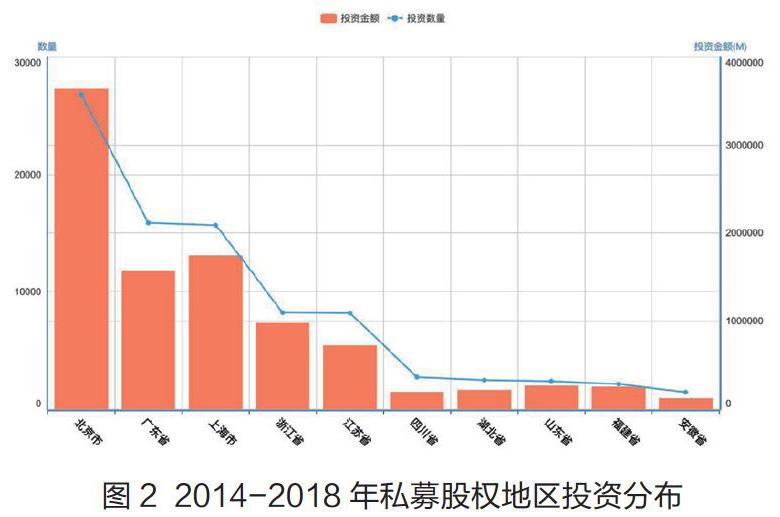

从国内投资区域来看,近五年我国私募股权投资主要集中于北京、上海、广东、江苏、浙江等经济水平发展较高的地区,尤其集中投资于北京。据清科研究中心的统计数据,2019年这五大地区的投资规模达1272377.27百万,占总投资额的79.11%。

(三)退出方式发展现状

私募股权投资基金退出方式日渐多元化,新三板成为重要的退出渠道。2004年深圳证券交易所推出的中小企业板,以及2011年正式成立的新三板拓宽了私募股权基金的退出渠道,成为股权转让的重要方式。

私募股权境外IPO退出快速发展。2013年到2014年我国A股市场IPO暂停,期间135家境内企业实现海外上市,至此掀起私募股权境外IPO退出的热潮,其中以香港主板市场上市居多。并购、股权转让、回购等退出案例不断增长,并购市场保持较高热度。

2018年11月5日,建立科创板,在A股IPO审核趋严的形势下为高科技企业拓宽了渠道,給私募股权基金带来了新的更为市场化的退出渠道。并且科创板也为新三板的转板打开了新的路径。

三、私募股权基金发展的问题及建议

目前私募股权基金主要投资于互联网、清洁技术、生物技术、医疗健康、娱乐传媒、机械制造等行业,从投资阶段来看,私募股权基金的投资对互联网、清洁技术行业集中在扩张期;而对于其他大多数行业集中于成熟期。反观一个企业的发展,在初创期和扩张期对私募股权基金形式的股权融资的需求水平是最高的;处于成熟期的企业则更容易通过债权融资的方式以较低的成本获取现金流,此时对私募股权基金融资的需求相对较小。所以在私募股权基金和行业发展阶段中出现了严重的需求与供给错配现象。导致此现象的主要原因是风险与回报的不对等,在企业初创和扩张期,私募股权投资风险较高,而成熟期则风险更低。

对处于初创和扩张期的企业,私募股权投资风险高是经济发展的客观规律,而吸引私募股权资金流向的根本就是降低其投资风险。可以通过完善风险评估机制和创新金融衍生工具实现这一目的。第一,完善风险评估机制,建立一套完整涵盖经济、政策、行业、公司、经营者等多方面的评估机制;提高被投资行业对私募股权基金的透明度。第二,借鉴债权信用违约互换CDS,在金融市场上发展针对于私募股权基金的风险衍生产品,债权CDS的买方可以有效规避信用风险,减少因发债人违约不能及时偿还带来的投资损失。对私募股权基金而言,由于市场上对所投资行业未来发展状况的期望不同,产生风险衍生产品的买方与卖方。当所投资企业经营达不到预期,投资产生损失的情况下,通过风险衍生产品对买方(即私募股权基金方)进行一定程度的补偿,以降低其损失,从而激发私募股权基金在产业初创期与扩张期的活力,最大限度地发挥其对实体经济的推动作用,促进金融市场与实体经济的双边良性发展。

(作者单位:北京语言大学商学院)

猜你喜欢

北京教育·普教版(2017年1期)2017-02-05

商业会计(2016年11期)2016-10-20

群众(2016年8期)2016-08-15

群众(2016年3期)2016-03-09

北京教育·高教版(2015年12期)2015-12-26

软科学(2014年6期)2015-01-13

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14