实体企业金融化对主营业务发展的制约效应研究

2021-06-17 18:28陈丽莎

中国商论 2021年8期

摘 要:在全球经济金融化的背景下,我国实体企业金融化程度日益加深。基于财务报表分析企业金融化的表现,引入九牧王和海澜之家的对比分析,发现企业金融化主要表现为持有金融资产的比例占总资产比例偏高。另外,通过案例研究,分析企业的资产构成和主营业务表现。研究结论:企业金融化对主营业务产生了制约效应,其传导路径为“企业金融化→实物资产投资减少→主营业务的发展受到制约”。

关键词:实体企业;企业金融化;主营业务;制约效应;案例研究

中图分类号:F721 文献标识码:A 文章编号:2096-0298(2021)04(b)--04

近年来,我国实体零售业务每况愈下,一代“鞋王”达芙妮于2020年8月宣布彻底退出实体零售,这是实体企业发展现状的一个缩影。与之相对的是金融业的迅猛发展,金融和非金融企业的利润率差越来越大,在客观上刺激实体企业其将投资目光转向金融市场,不少实体企业逐渐偏离主业。除了受宏观因素的影响进行资本套利来获得短期收益之外,部分企业或出于预防性动机、或出于“富余效应”动机、或出于“替代效应”动机(宋军和陆旸,2015),持有金融资产进行金融化。在此背景下,实体企业多样化的金融化动机加剧了实体企业的金融化行为,实体企业的金融化是否对其经营性主营业务的发展造成了负面影响,是当前企业经营决策中亟需明确的问题。

1 文献回顾

广义而言,金融化泛指金融部门的扩张和金融活动的日益频繁(张昭等,2018)。从微观层面来看,企业金融化是金融化的延伸和拓展,是实体企业将资金配置于金融资产的行为(Demir,2009)。关于企业金融化的度量,主要有以下两种观点:一是从资产构成的角度,以总资产中各类金融资产总额的占比来度量企业的金融化程度(黄贤环等,2019);二是从利润来源的角度,将非金融企业通过金融渠道获取的利润占企业总利润的比重来衡量企业金融化程度(Krippner,2005)。

关于企业金融化的影响,众多学者发现金融化对实业投资具有“挤出效应”。王红建等(2017)认为,企业过度金融化以后管理层会逐步将企业盈余公积等原始积累用于金融投资,并不会用于企业的扩大再生产,会抑制实体企业的创新创造行为。但吴军和陈丽萍(2018)也认为,实体企业的金融化,对其充分利用闲置资金、增加企业收益起到积极作用。综上所述,已有研究对企业金融化的度量,以及企业金融化产生的影响都存在一定的争议。因此,本文通过具体案例的分析,探讨企业金融化对企业主营业务发展产生的影响。

2 案例简介

制造业是典型的实体行业,其价值链的重点在于开发、生产、销售。本文按照《国民经济行业分类》(GB/T4754—2017),根据典型性原则选取制造业下的“纺织服装、服饰业”企业九牧王为研究案例,九牧王主要从事男士商务休闲品牌服饰的生产和销售。另外,分析一个案例,应结合行业特征和行业水平来比较。因此,本文在研究案例企業九牧王时,以服装行业龙头、男装市场占有率最高的服装企业海澜之家作为比较对象,据欧睿国际(Euromonitor)发布的中国男装市场报告,2019年海澜之家品牌以4.7%的市场占有率位列榜首,截至2020年6月,其净利润和主营业务收入均为行业第一。通过九牧王与海澜之家的对比分析,研究企业金融化与主营业务发展的关系。

3 案例分析

3.1 九牧王金融化水平分析

企业金融化的本质是企业将资金更多地投资于金融领域获取利润,而企业所拥有和控制的资源是有限的,金融领域的投资和用于生产资料的投资是此消彼长的关系,金融投资活动和经营投资活动的比例关系反映了企业的投资策略和投资意愿,因此本文认为投资于金融领域的资产占总资产的比重可以度量企业的金融化程度。该比率越高,说明企业金融化水平越高;该比率的变化可以反映企业的金融化水平趋势。胡海峰等(2020)通过研究发现,上市公司金融资产配置的最优水平为13.1%,为研究企业金融化水平提供了一个参照。

根据新金融工具准则,通过对金融资产性质的理解,本文认为投资于金融领域的资产,包括新金融工具准则“三分类”体系下除货币资金之外的所有衍生金融资产、权益工具投资、债务工具投资,还包括投资性房地产和长期股权投资。需要说明的是,长期股权投资是企业在生产经营活动之外持有的非流动资产,持有目的是为了获取长期收益或利益权利,具备金融资产的特点,因此有必要在经验分析中根据企业所投公司的性质是否与其生产经营活动有关予以考虑。

结合九牧王和海澜之家投资于金融领域的资产占比来看,由表1数据可知,九牧王金融化的水平总体显著高于海澜之家,其金融领域的资产占比一度超过50%,而标杆企业海澜之家的金融化水平一直维持在11%以下,基本符合胡海峰等(2020)研究所得的13.1%金融化水平。从金融化趋势来看,九牧王的金融化水平呈现两阶段的变化趋势,2013—2017年,一路稳步上涨,2018—2019年略有下降,但仍维持在50%以上,与13.1%的最优金融化水平相去甚远。由此可知,九牧王金融化水平较高,总资产中拥有近一半的金融资产。

3.2 企业金融化对主营业务发展的影响

对于实体企业来说,其发展的动力和源泉归根结底是主营业务的健康持续发展。那么,要分析金融化对实体企业的影响,首要考量的是金融化对实体企业主营业务发展的影响。本文认为,企业金融化对主营业务的影响主要体现在两个方面:一方面,由于企业将资金更多地投资于金融领域,主营业务所需要的生产资料因此匮乏,那么主营业务收入的增长也会乏力;另一方面,从利润构成的角度来看,金融化的实体企业利润结构会有所改变,金融领域的投资为企业带来的利润占利润总额的比重越高,则主营业务为企业带来利润的空间就越低,进一步说明企业主营业务发展的势头变弱。因此,采用以下主营业务收入变化情况和利润来源情况两方面的变量来衡量企业金融化对企业主营业务发展的影响。

3.2.1 主营业务收入变化分析

主营业务收入是企业营业收入最重要的组成部分,主营业务收入的高低不仅体现了企业当期主营业务的发展状况,更关系到企业整体收入的持续性;主营业务收入增长率可以反映企业主营业务的成长性,体现了企业主业拓展市场的能力,该指标越高说明主业的市场占有率越高,主营业务成长性越好。对这两个指标进行比较分析,可以直观地了解到企业主营业务的发展状况和变化趋势。

由表1可知,从主营业务收入总量来看,九牧王在2013—2019年6年的时间里,主营业务收入的规模相差不大,2019年较2013年只有略微增长,说明其主营业务收入踟蹰不前,增长乏力;反观海澜之家,由于2014年进行的资产重组成效显著,2014年的主营业务收入较2013年骤增,2019年主营业务收入的规模和2014年相比,总量翻番,总体来看,2014—2019年海澜之家主营业务收入持续增长。从主营业务收入增长率来看,海澜之家2015—2018年主营业务收入增长率基本平稳,除去最高值和最低值后的年平均增长率为12.25%,主营业务收入的增长势头较好;而九牧王的主营业务收入增长率不稳定,时高时低,除去极值的年平均增长率为3.07%,主营业务收入缺乏活力。

3.2.2 利润来源情况分析

通常,企业利润主要有三大来源,即主营业务收入、投资收益和营业外收入。经营活动创造的利润应当是公司利润的主要构成部分,对外投资利润一般情况下应该处于辅助地位。投资收益及其占利润总额的比重越高,经营活动下的主营业务收益比重就越低,企业整体收益质量也越低,主营业务发展越不稳定。主营业务利润是企业从主营业务中获取的利润,是主营业务收入减去主营业务成本和税金及附加后的余额,主营业务利润及其增长率能够比较恰当地代表企业主营业务的经营业绩。

2013—2019年九牧王的投资收益无论是总量还是从占利润总额的比重来看,都远高于海澜之家,且一直维持在较高的水平,这说明九牧王的利润来源中,投资获利的比重较大,挤占了企业主营业务的收益,那么相较而言主营业务为企业带来的收益就较低。从主营业务利润总量来看,相较于海澜之家的稳步上升,九牧王的数据起伏不定,2013—2016年主营业务利润忽高忽低,2017—2019年才略有增长,但增幅不大;从主营业务利润增长率来看,九牧王2013—2019年也处于不稳定的状态,主营业务利润增速缓慢,即企业主营业务发展不稳定,主营业务盈利能力不强。

3.2.3 企业金融化与主营业务发展的关系

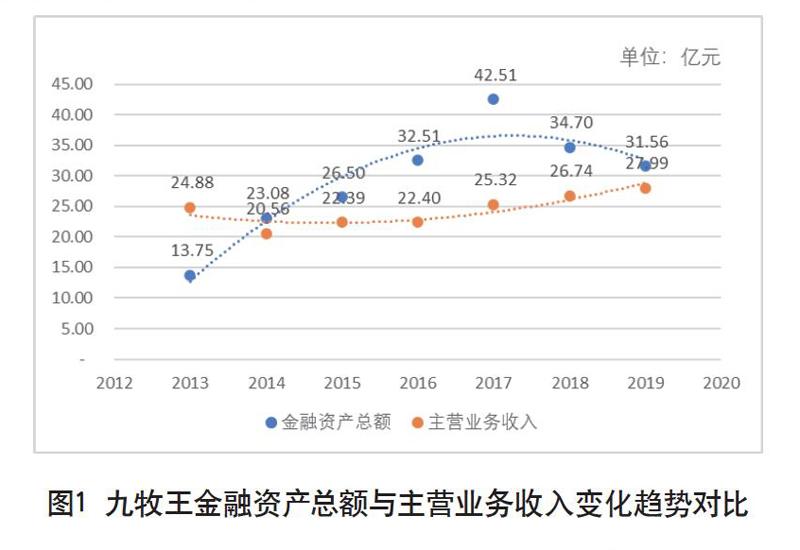

通过以上两个方面的分析可知,九牧王金融化程度较高,2013—2019年其主营业务发展乏力,利润来源于金融领域的比重较高,主业发展不稳定。为了进一步分析企业金融化与企业主营业务发展的关系,需要结合两者的变化趋势来加以说明。如图1所示,九牧王2013—2019年,金融资产总额的变化趋势与主营业务收入的变化趋势基本呈反向变动的关系,金融领域的投资使企业主营业务发展的稳定性受到影响。由图2可知,九牧王金融化程度与投资收益占利润总额的比重基本呈同向变动的关系,金融化程度越高投资收益占利润总额的比重就越高,主营业务创造的利润比重则相应减少。由此可知,实体企业过度金融化会使企业主营业务发展受到制约,影响主营业务收入的稳定性和企业的可持续发展。

九牧王与海澜之家初期都经历了市场瓶颈的发展阶段,九牧王主营业务收入2019年仅比2013年增加了2.11亿元,海澜之家2019年主营业务收入却比7年前增加了200.47亿元。在最初的瓶颈期,九牧王和海澜之家选择了两条不同的发展道路,九牧王热衷于金融投资行为,海澜之家致力于轻资产运营模式、专注于主业的发展,由此便带来了两种截然不同的结果。这也验证了实体企业的金融化进程可能会带来短期的收益增长,但长此以往,这种短期的收益是以牺牲长期的经济效益为代价的。

4 结语

本文以九牧王作为研究案例,对其金融化水平和主营业务发展状况进行了分析,研究结论表明实体企业金融化会制约企业的主营业务发展,其制约效应具体表现为:企业持有更多的金融资产,无形资产、固定资产等投入比重下降,最终使企业的产业资本积累难度增加,企业内部缺乏生产活力,经营效率下降,影响主营业务收入的稳定性和经营业绩的持续性,降低了主营业务在企业利润来源中的重要地位,不利于企业主营业务甚至企业整体的持续稳定发展。

面对企业金融化对主营业务产生的冲击,本文对实体企业提出以下建议:(1)明确实体投资和金融投资的主次地位,合理分配好企业的资金用途,预留足够的资金以支持企业主营业务的扩大再生产,再将闲置的资金投资于金融市场以获取收益。(2)提升企业的内部管理水平,培养敏锐的市场洞察力和良好的创新精神,做好产品创新和经营模式转型,提高产品的市场竞争力,从根本上避免资金在金融市场空转的恶性循环,正确利用金融市场的功能反哺主业。

参考文献

宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(06):111-127.

张昭,朱峻萱,李安渝.企业金融化是否降低了投资效率[J].金融经济学研究,2018,33(01):104-116.

Demir F. Financial liberalization,private in-vestment and portfolio choice: Financialization of real sec-tors in emerging markets [J]. Journal of Development Economics,2009,88(02):314-324.

黄贤环,王瑶,王少华.谁更过度金融化:业绩上升企业还是业绩下滑企业?[J].上海财经大学学报,2019,21(01):80-94+138.

Krippner,G. The financialization of the American economy. Socio Economic Review,2005,3(02):173-208.

王紅建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(01):155-166.

吴军,陈丽萍.非金融企业金融化程度与杠杆率变动的关系——来自A股上市公司和发债非上市公司的证据[J].金融论坛,2018,23(01):3-15+51.

胡海峰,窦斌,王爱萍.企业金融化与生产效率[J].世界经济,2020,43(01):70-96.

①基金项目:赣南师范大学研究生创新专项资金项目(YCX19A020)。

作者简介:陈丽莎(1997-),女,江西赣州人,硕士研究生,研究方向:企业财务与会计。

猜你喜欢

时代金融(2018年2期)2018-01-31

经济师(2017年9期)2017-10-30

商业会计(2017年13期)2017-07-20

中国科技纵横(2016年15期)2016-12-29

亚太教育(2016年34期)2016-12-26

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08