引导基金企业返投模式下多元参与主体的演化博弈分析

2021-06-30 07:44王琴

经济研究导刊 2021年13期

王琴

摘 要:为了揭示获得引导基金支持的创业企业进行返投的激励机制,构建了政府、风险投资机构和创业企业间两阶段的三方演化博弈模型。研究发现,引导基金模式下政府、风险投资机构和创业企业存在演化稳定策略,且三方策略最终分别收敛于政府不监督、风险投资机构尽职做好企业的增值服务和创业企业按要求返投。

关键词:引导基金;三方演化博弈;返投

中图分类号:F830.59 文献标志码:A 文章编号:1673-291X(2021)13-0062-04

引言

引导基金是经济新常态下政府克服创业投资市场失灵的一种重要创新制度,是扶持区域经济发展的一种重要手段。为了完成引导基金对区域或产业发展的引导效应,在引导基金的条款中通常有区域返投或者产业返投的规定,即引导基金需按政府规定将部分资金投向规定的区域或产业,其实施主体为基金管理机构,例如《广州市中小企业发展基金》中,返投广州项目金额为中小基金出资额的2倍。

引导基金的返投规定引导资金流向当地企业,有利于本区域经济发展,但基金管理机构的投资对象被限制在特定范围内,也会掣肘基金管理机构对基金投放的选择和增值,进而降低了引导基金对社会资本的吸引力。为了协调这个矛盾,引导基金:一是下调区域返投比例,例如深圳市政府引导基金将返投比例从1∶2降至1∶1.5,有效放松了对基金管理机构的束缚。二是拓宽了返投渠道,增加了企业返投的规定。企业返投指在投资前引导基金与其拟投企业约定,基金对企业投资后,企业承诺将在一定期限内到基金规定的行政区域内通过设立子公司、分公司等形式将优质的区域外项目在本地落地。该规定将获得引导基金支持的创业企业也纳入了返投实施主体,拓宽了引导基金返投渠道。

由于引导基金中关于企业返投的规定刚出台不久,理论界的相关研究较少,更鲜有对企业返投的激励机制的分析,无法为引导基金对企业返投的监管与激励制度建立提供有力的支持,因此目前很多引导基金例如《青岛市新旧动能转换引导基金管理办法》《陕西省政府投资引导基金管理办法》等对企业返投的规定,通常比较泛化,缺少可操作性。

针对以上问题,本文构建了政府、风险投资机构和创业企业间两阶段三方演化博弈模型,分析了政府监督和风险投资机构尽职的价值增值服务对创业企业返投行为选择的作用机理,这对于完善企业返投的监管与激励制度,塑造以引导基金为源头的产业集群,推动区域经济发展有重要的理论与现实意义。

一、文献综述

引导基金里与企业返投相关的主体包括政府、基金管理机构(通常也是风险投资机构)和企业,为了厘清引导基金中企业返投的激励机制,本文着重讨论政府监督和风险投资机构尽职的价值增值服务对创业企业返投行为选择的作用机理。为此,以下根据引导基金的流程,从引导基金中企业返投所涉及的参与主体及其之间的关系和引导基金中的返投进行文献综述。

(一)引导基金企业返投的参与主体及其之间的关系研究

引导基金的运作包含资金募集到投放两个环节,募资环节的主要参与者是政府、民间资本等,基金的管理和投资通常由政府选择并委派基金管理机构执行,而基金管理机构通常由风险投资机构承担,因此以下均按照风险投资机构讨论,基金管理机构则负责对拟投资的具体企业的甄选及投资后的非资金的价值增值服务,被投资的企业则根据其自身的经营状况实施返投。

由于政府不直接参与引导基金的投资管理,而是委托专业化的基金管理机构进行,因此政府仅涉及对风险投資机构的甄选与监督环节。而且,引导基金与风险投资机构间的委托代理问题会对基金的运行效益产生直接的影响。学者们对无政府参与的基金的投资者和管理者的关系进行了大量有意义的讨论,从不同视角分析了基金管理者的投资行为选择及其影响因素,在有政府投资的带有公益性质的创新创业引导基金模式下,学者们主要分析了多主体之间的委托代理关系及行为选择。例如,王健等[1]通过数学模型推导,研究了监管部门、基金管理机构、代理人和投资者间的委托代理关系,得到投资者利益保护的最优机制,以及运用一定的惩罚措施防范投资过程中存在的“搭便车”行为。

风险投资机构负责引导基金的管理和投放,风险投资机构对创业企业的甄选和投资后提供的非资金价值增值服务事关引导基金运行的成败。关于风险投资机构提供非资金价值增值服务的研究自1986年至今从未停止过讨论。风险投资机构为创业企业提供的非资金价值增值服务涵盖了创业企业成长的各个环节,包括指定战略规划、参与董事会、完善管理团队、后续融资等。值得注意的是,当风险投资机构预期创业投资前景不乐观或投资收益达到最大化时,风险投资机构会选择退出有关的投资活动。而风险投资机构退出创业投资的时机和方式受创业企业股权价值、企业的利润流和其阈值、投资期限、宏观经济环境等多种不确定性因素的影响。这意味着到了投资后期,风险投资机构会由于以上因素而做出退出决策。

虽然引导基金不会直接参与具体被投企业的运营,但往往会对企业的生产和研发活动给予税收等优惠。有学者认为,政府的激励措施会对企业的生产、研发投入等产生直接的影响,但是影响方向却存在不一致性。Alecke等通过将获得政府补贴的公司与未获得政府补贴的公司进行对比,发现已获得政府补贴的公司研发强度和专利申请数量更高[2]。苗文龙等发现,在不同因素的影响下,政府补贴与企业技术创新效率间具有非线性关系[3]。

(二)引导基金返投的相关研究

截至2019年6月底,我国共成立1 311只政府引导基金,引导基金规模达19 694亿元,但由于引导基金脱离当地产业发展和股权投资等现实情况,设置较高的返投目标,增加了基金管理机构投资谈判和项目运作的难度,使得仅有小部分资金参与实际投资,引导资金呈现“沉睡状态”,造成基金投资的极大浪费。为了解决以上问题,在区域反投方面,一是针对不同的区域发展条件,引导基金可设置差异化的政策性目标。同时,适当提高引导基金的出资比例,并形成有效的市场化激励机制,以吸引优质的基金管理机构和社会资本。二是对于区域返投实施主体基金管理机构的筛选,需综合考量其基本业绩、募资能力与尽职调查等,以降低由委托代理所引起的道德风险等危害。

在企业返投方面,普遍认为由于引导基金返投目标是带动当地区域经济产业发展,因此企业返投形式可以灵活多样,不仅可以将拟投项目限制在本区域,也可引入外地优秀项目以及对拟进行全国扩张的项目,扶持其在本区域设立有关机构,这样有利于在遵循市场发展规律的前提下,将区域经济发展的长期目标与帮助企业成长的短期目标相互结合,实现多赢。多数文献都认为企业返投丰富了“本地企业”的含义,间接放宽了返投比例限制。无论采取何种放宽限制,都为引导基金募集社会资本,投资优质项目以及提高基金预期收益率搭建了桥梁。

通过文献的梳理发现,第一,引导基金模式下政府对被投企业返投的激励机制可以通过两种途径实现:一是通过政府对风险投资机构尽职的监督,间接约束风险投资机构对创业企业的投资行为;二是通过政府对返投项目的直接减税或补贴支持,激励创业企业付出高水平努力。第二,当被引导基金支持的企业要实施返投时,引导基金的运作已经到了最后的阶段,此时风险投资机构也开始了退出选择。退出行为显然会影响引导基金各参与主体的收益,进而影响到企业返投中各主体的策略选择。第三,企业返投实际上会受到政府、风险投资机构行为选择的影响。

基于以上分析,本文构建了政府、风险投资机构和创业企业间两阶段的三方演化博弈模型,分析了政府监督和风险投资机构尽职的价值增值服务对创业企业返投行为选择的作用机理,为实现引导基金返投目标的激励政策制定提供理论依据。

二、引导基金企业返投的流程

在政府引导基金返投中,主要涉及的主体是:政府、风险投资机构和创业企业。根据引导基金管理办法规定,引导基金通常会委托具有专业化管理经验的风险投资机构(或基金管理机构)进行基金的管理和投放,风险投资机构则会根据项目计划书等实际情况筛选投资优质的创新创业企业(以下简称“被投企业”),被投企业则为创新项目付出努力,创造创新收益,并与其余参与主体共享收益。由于引导基金投资者与风险投资机构、引导基金投资者与被投企业间受信息不对称和道德风险等不确定因素的影响,政府会对风险投资机构与被投企业设置一定的奖惩比例,以约束其行为。值得注意的是,负责基金投放的风险投资机构会与被投企业事先约定,被投企业需在规定时间内进行企业返投。而被投企业也会评估拟返投项目的收益与风险,当其认为拟返投项目预期收益可观时,则会进行返投;反之,则会承担违约风险,也不进行企业返投。

三、演化博弈模型构建与分析

(一)基本假设

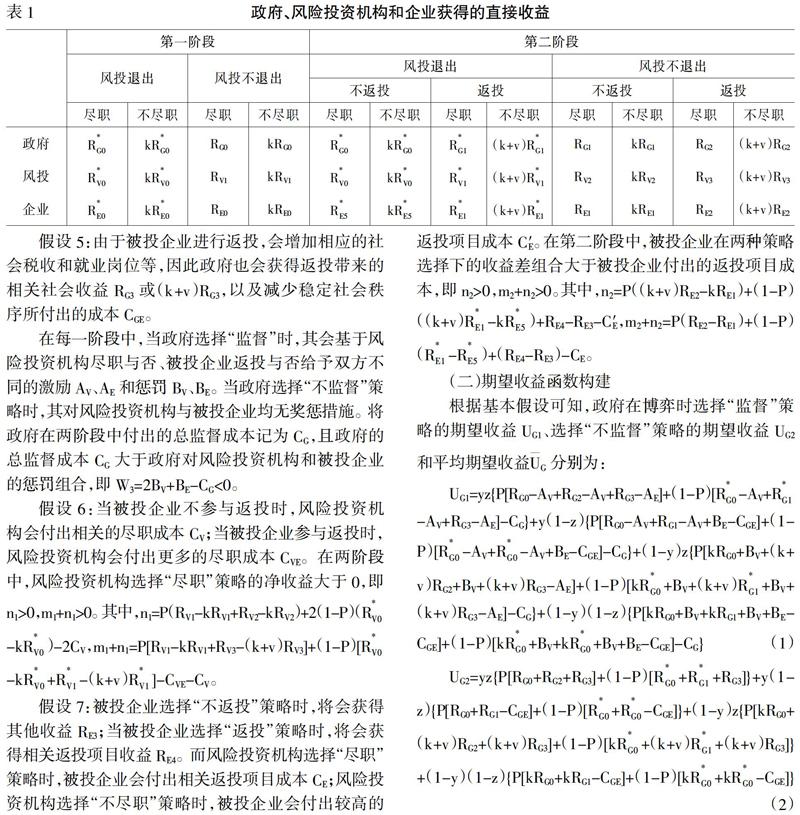

假设1:参与主体及策略选择。此演化博弈过程涉及三方具有有限理性和自我学习能力的利益相关主体:政府、风险投资机构和被投企业。政府有“监督”(x)和“不监督”(1-x)两种策略选择;风险投资机构有“尽职”(y)和“不尽职”(1-y)两种策略选择;被投企业有“返投”z和“不返投”(1-z)两种策略选择,x,y,z∈[0,1]。

假设2:以被投企业进行企业返投决策开始作为时间分割点,据此博弈过程分为第一阶段和第二阶段,不同阶段各参与主体收益有变化。而风险投资机构只会根据项目价值及所得收益选择是否退出,与所处的阶段无关,其退出的概率为1-P。

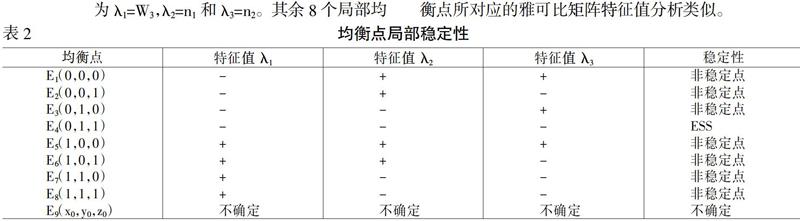

假设3:风险投资机构和政府均不参与企业返投的具体流程,但是由于风险投资机构和被投企业作为项目价值的主要创造者,他们的策略选择会影响被投项目的价值,进而影响政府、风险投资机构和被投企业博弈三方的收益大小。令k和v分别为风险投资机构“不尽职”和被投企业“返投”策略对被投创业企业收益的影响系数(0 假设4:据此政府、风险投资机构和被投企业获得的直接收益如表1所示。 假设5:由于被投企业进行返投,会增加相应的社会税收和就业岗位等,因此政府也会获得返投带来的相关社会收益RG3或(k+v)RG3,以及减少稳定社会秩序所付出的成本CGE。 在每一阶段中,当政府选择“监督”时,其会基于风险投资机构尽职与否、被投企业返投与否给予双方不同的激励AV、AE和惩罚BV、BE。当政府选择“不监督”策略时,其对风险投资机构与被投企业均无奖惩措施。将政府在两阶段中付出的總监督成本记为CG,且政府的总监督成本CG大于政府对风险投资机构和被投企业的惩罚组合,即W3=2BV+BE-CG<0。 (二)期望收益函数构建 (三)博弈三方的复制动态方程分析 根据以上分析,得到政府的复制动态方程为: 风险投资机构的复制动态方程为: 被投企业的复制动态方程为: 联立式(10)至式(12),得到政府、风险投资机构和被投企业间的复制动力系统。 该系统的稳定性可通过雅可比矩阵分析得到,上述系统的雅可比矩阵为: 由此可知,在E1(0,0,0)处的特征值为1=W3,2=n1和?姿3=n2。其余8个局部均衡点所对应的雅可比矩阵特征值分析类似。 (五)演化博弈结论分析 根据基本假设,由表2可知,此时该复制动态系统的稳定均衡点为E4(0,1,1),其所对应的演化策略为(不监督、尽职、返投)。也就是说,基于本文的研究假设,引导基金模式下政府、风险投资机构和被投企业间存在演化稳定策略,且三方策略最终分别收敛于政府不监督、风险投资机构尽职做好企业的增值服务和被投企业按要求返投。 以上演化趋势是由于政府作为宏观经济的协调者,短期中会积极发挥监督角色,引导市场化参与主体的投资策略选择。但是,政府在引导基金中主要发挥引导的作用,引导功能实现后,则逐渐趋于选择“不监督”的策略。而风险投资机构和被投企业作为市场化主体,参与创业投资的目的是追求利益最大化。一是当政府同时采取奖惩措施时,风险投资机构和被投企业最终会选择成本较低、收益较高的“尽职”和“返投”策略;二是“尽职”和“返投”策略实际上能保证风险投资机构和被投企业获得双赢的局面。因此,他们在政府监督下,最终分别稳定在“尽职”和“返投”策略。 综上可知,只有引导基金多元参与主体共同发力,才能建立以引导基金政策性目标和政府监督为引导,风险投资机构尽职工作为基础,被投企业积极履约、创造收益为主体的多层次、立体化的引导基金运行体系。 参考文献: [1] 王健,盛积良,庄新田.基金销售市场双边道德风险、理财经理过度自信与投资者利益保护[J].管理工程学报,2016,(2):133-141. [2] Alecke B.,Mitze T.,Reinkowski J.,et al.Does Firm Size make a Difference? Analysing the Effectiveness of R&D Subsidies in East Germany[J].German Economic Review,2012,(2):174-195. [3] 苗文龙,闫娟娟,吴炳辉.政府补贴、企业金融资产配置与技术创新效率[J].统计与决策,2020,(15):162-166. [责任编辑 辰 敏]