Affirm上市,有温度的小额贷能否颠覆信用卡

2021-07-01 09:43斯密斯刘

电脑报 2021年7期

斯密斯刘

2021年开年美股科技股就迎来了一员“猛将”——电商分期付款服务提供商Affirm。1月份上市,获得首日暴涨近100%的“战绩”,延续了此前科技股IPO的热潮。Affirm成立于2012年,是一家总部位于美国加利福尼亚州的旧金山,致力于挑战传统信用卡支付的金融服务企业。消费者可以使用Affirm实现3~36个月的分期小额消费贷款,该企业的“走红”并非纯偶然事件,在这背后,也有疫情带来的线上购物红利以及数字支付的大势所趋。毕竟连沃尔玛都已经做好了进军金融科技领域的准备,一场支付领域的争夺战已经打响。

Affirm的运作流程

Affirm的创办人麦克斯·拉夫琴为PayPal 帮成员之一,他离开 PayPal 后尝试了不同的题目,后回归金融科技,创办了分期付款平台 Affirm。

Affirm解决的痛点是分期付款的问题,一般人申请信用卡或分期付款时,其实看不懂真正的实质利率。广告上通常写着大大的“零利率”,底层却通常隐藏着许多不公平的细则。信用卡最大的利润来自循环利率、迟缴费用、复利等。有数据表明,去年美国人付的信用卡利息达 1210 亿美元,还有 110 亿美元的账户透支费,以及 30 亿美元的迟缴罚金。

分期付款本身没有问题,但一些放贷者会倾向诱使自制力或金融知识不足的人过度消费,投资未来。许多人身陷信用卡债,越滚越大,无法翻身。

Affirm的初衷是想打造公平、透明的分期付款,当消费者用 Affirm 采取分期付款,会清楚地看到每一期的最终缴费金额。Affirm不收延迟金或罚金,如果消费者拖欠或倒账,Affirm 就会赔钱。那么不赚循环利率、延迟金或复利,Affirm 怎么赚钱?根据其上市申请书,Affirm 采取的措施是一边从商家收手续费,另一边则从顾客收固定的利息。

为了要建造新的商业模式,必须打造新的工具。Affirm 提供三个产品:消费者付费的收银系统(Point of Sale, POS)、商家的电商系统,以及消费者端的付款管理 APP。

我们来对照传统的分期付款机制。假设你想要分期买价格10000元的产品,一般有两种做法。第一,你用信用卡付款,每月付最低应付金额。第二,商家提供分期付款。通常商家是与特定银行合作,该银行会根据你的信用分数决定是否核准。接下来不论你迟缴、欠费,都是由该银行处理。

如果商家跟Affirm合作,消费者就可以通过 Affirm分期付款。Affirm会根据客户提供的资料,包括消费记录,向其合作银行提出风险评估。合作银行核准,将钱汇给商家。商家收到交易的全额,能立即把产品交给消费者。

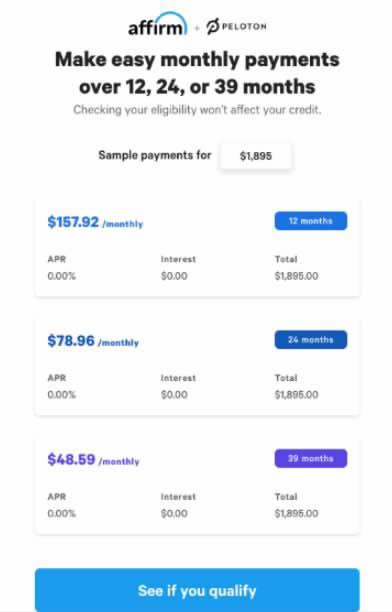

Affirm协助Peloton的分期付款,消费者可以自选分期方式,并且看到每一个方案的月费

接下来是有趣的地方:Affirm 会再从合作银行买下这一笔贷款,因此接下来消费者面对的仍然是 Affirm。

那么可能有人会问:“只看到 Affirm垫付了10000元,它凭什么赚钱?”如果消费者获得分期贷款,那么商家会付给 Affirm手续费50 元,以感谢 Affirm 提供分期付款服务。即便商家不进行补贴,Affirm 也提供有利息的分期付款,这样Affirm就能赚贷款的利息。不过如前述,利息是在交易的当下就决定了,没有循环利率、复利或罚金。

简而言之,Affirm只是找合作银行当白手套,实际评估顾客风险的还是 Affirm,承担资金成本的也是 Affirm。Affirm 的盈亏取决于它能否正确地判断风险,以及提供有竞争力的手续费与利率。

Affirm会把手中的贷款再打包,卖给其他银行。因此严格地说承担资金成本的还是银行,只是不是原本的放贷银行。如此一来 Affirm 就可以再次地提供贷款,这与蚂蚁集团借助合作银行提供贷款类似。绕了一大圈,Affirm 终于能以非银行的身份提供分期付款,而其透明、公平的机制也带来商业模式的差异化。

差异化带来优势

Affirm发展迅猛,特别是在疫情间接导致的电商发展红利下,收入增長明显。Affirm的收入来源主要是商户网络收入和利息收入。商户侧采取销售总额一定比例抽佣的方式产生收入,消费者侧产品支持 0% APR(年化利率)付款选项和计息贷款并计算利息。此外,虚拟信用卡业务收入也占有较小比例。

传统的分期付款或信用卡,本质上是用迟缴的人所付的高额利息来补贴准时付费的用户。因此放贷者并不在乎个别顾客的信用,只在乎集体的长期总报酬。这导致市场存在一些灰色的放款行为。

然而Affirm的每一笔贷款的盈亏是独立的,因此 Affirm 必须更精于衡量每一次贷款的风险。通过多个商家的合作,Affirm能通过大数据累积消费者的资料,甚至到单笔交易的层次,相比之下,传统信用卡只跟踪个人信用记录。

Affirm也更重视顾客体验,在 Affirm的APP 中,有时会跳出提醒:“你确定你需要买这个东西吗?风险有点高哦。”有时会说:“请登录银行账户,让我们(根据你的现金流)优化信用评估,顾客也可以自选分期的期数。”这些贴心功能让 Affirm 的净推荐分数(Net Promoter Score, NPS)高达 78 分,前所未见。实话实说,你听过信贷业者获得顾客的好评吗?

对商家来说补贴 Affirm 是打折,但是又不用破坏公开价格。Affirm 等于分走了商家的行销预算。而分期付款可以提高顾客的转换率与客单价,商家都乐见此举。Affirm顾客的履约率高,商家要處理的麻烦就少得多。利用这些规则,Affirm 抢在其他分期付款服务之前,斩获了不少新顾客。

Affirm还在APP中陆续推出新服务吸引顾客,如市集(marketplace)与利息账户(saving account,类似余额宝)。虚拟信用卡推出的目的,就是让消费者遇到没有应用Affirm的商家仍然能分期付款。这是用消费者包围商家的策略,当越多人用 Affirm 的虚拟信用卡在商家消费,Affirm 就越有筹码去跟该商家协商:“你是不是该用 Affirm 了?”

信用卡面临挑战

Affirm IPO的火热也早有兆头,此前Affirm最初的定价范围为每股33~38美元,但由于受到市场热捧,公司之后两度上调招股价,最终以远高于预期的49美元的价格发行了2460万股股票。

在此次IPO中,Affirm共筹集了12亿美元。值得一提的是,这份喜悦还传导到了Affirm的股东身上。Affirm与Shopify在去年7月达成合作关系,Affirm成为Shopify结账服务Shop Pay的独家供应商。作为交易的一部分,Shopify获得Affirm多达2030万股的股权。

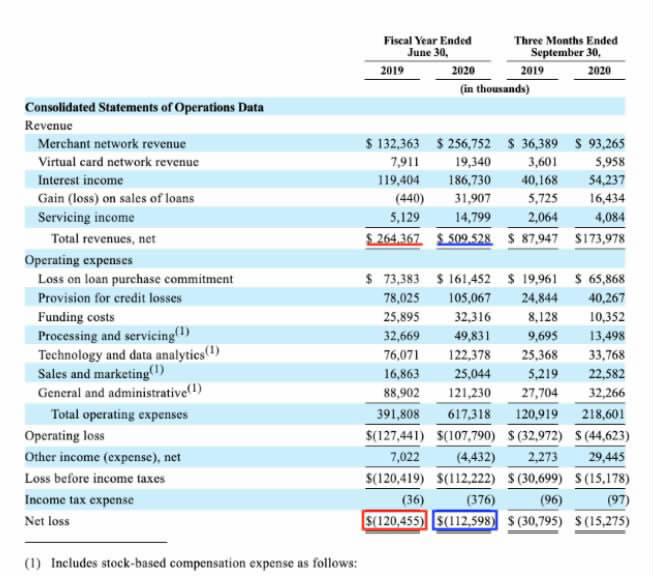

迄今为止Affirm 的财务相当不错,过去一年营收几乎翻倍,至约 5.1亿美元(蓝线),但净亏损却降低至 1.1 亿美元(蓝框)

伴随着Affirm周三股价大涨,这部分股权的价值已经升至20亿美元。从当下的情况来看,Affirm几乎成了华尔街的“宠儿”,毕竟236亿美元的市值与Affirm计划IPO时的估值翻了一倍不止。去年7月,有报道称Affirm正在为IPO做准备,估值最高可能为100亿美元。而在2019年4月时,Affirm的估值还仅为29亿美元左右。

对于Affirm交出的IPO成绩单,麦克斯·拉夫琴或许并不意外。毕竟对于Affirm,有硅谷创业奇才之称的麦克斯·拉夫琴定下的目标是彻底改变传统的银行业。他认为,华尔街银行家们的桀骜固守态度已经使得整个银行业越发死板。

官方数据显示,Affirm在截至2020年6月30日的财政年度营收为5.095亿美元,与2019年同期相比增长了近93%。其中,商户网络收入贡献了2.57亿美元,占比超50%,利息收入占比约37%。

说到底,Affirm是用金融平台把分期付款做成一个重视消费者体验的服务。Affirm 的利率不一定最低,特别是如果你总是会付清信用卡余额,但 Affirm让消费者感受到能掌握财务,觉得自己有选择。传统的信用卡细则太模糊,一般人根本看不懂,比如每个银行的年服务费刷卡次数都不同。Affirm的互联网思维形成了独特的营收模式,从每一笔不违约的贷款获利,再围绕着此一设定建立所需的金融资源平台,虽然这种模式乍一看无比困难,但一路走下去,说不定真的会颠覆传统的应用模式。

猜你喜欢

文萃报·周五版(2022年17期)2022-05-05

汉语世界(The World of Chinese)(2021年2期)2021-04-22

时代金融(2018年22期)2018-10-09

瞭望东方周刊(2017年35期)2017-09-22

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

党的生活(黑龙江)(2015年10期)2015-10-20

人生与伴侣·共同关注(2015年6期)2015-09-22

创富时代(2009年1期)2009-02-16

中国新闻周刊(2004年10期)2004-04-07