民营企业“逆向混改”的动因及后果研究

2021-07-02 12:59陈诚

科学与财富 2021年8期

关键词:民营企业

陈诚

摘 要:“混改”曾经是前些年的大热门,往往是国资企业引入民营资本。然而在这两年里,似乎方向开始反过来,大批国资入股甚至入主民企,掀起了“逆向混改”的高潮。本文基于民营企业热衷“逆向混改”的大背景,采用案例分析法,以X公司逆向混改为例,首先对X公司背景进行简要介绍,其次在论述X逆向混改全过程的基础上,探究X公司进行逆向混改的动因所在,最后从未来发展角度,对X公司逆向混改的后果进行深入解析。

关键词:民营企业;逆向混改;X公司;动因分析;后果分析

“逆向混改”是国有资本入资、控股民营企业的一种混改模式。最近几年的纾困民营企业大潮中,国有资本热心出手相助,援助民营企业于危难之时。从2018年以来,已经有数十家上市公司引入了国资股东,其中环保、机械、金融、医药、集成电路等行业是国资追逐重点目标。短短几年时间,20余家民营环保企业引入国有资本,进行了“逆向混改”。其中有主动之为,也有被迫之选,这不仅是国资入局民企的“逆向混改”,而且也是国资在主动求变,推动自身的改革进程。

一、X公司“逆向混改”的背景介绍

(一)X公司背景介绍

X公司实际创办于1995年,并于2015年在深圳证券交易所完成上市,前身是一家民营的科技环保企业,通过磁分离技术起家,现已经成功实现了从设备公司向专业成套设备公司升级转换的全过程。X公司通过技术的更新、设备销售等手段,打通水体净化的运营服务,成功拓展产业链。2015年,为完善产品结构和战略布局,X公司以3.83亿元收购江苏某离心机股份有限公司,拉开外延式发展序幕。2016年,收购四通环境和道源环境,打通市政污水处理运营和工程建设道路。2018年,国资驰援民企现象频出,X公司也是获得国资支持的环保上市公司之一。2019年1月,国资系Y公司正式成为X公司的控股股东。

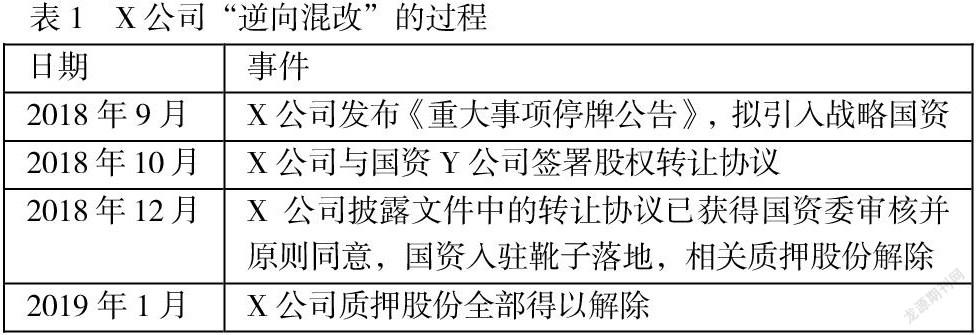

(二)X公司“逆向混改”的过程

X公司引入国有资本即Y公司历时不到一年,其“逆向混改”的过程详见下表1。X公司引入国资,完成逆向混改后,由于X公司所持的部分标的股份在转让协议签订时仍处质押状态,双方共分五期进行新的股权质押、价款转让、以及原有风险质押的解除。

二、X公司“逆向混改”的动因分析

(一)质押率较高,现金流不稳

一方面,质押率较高。在本次股权转让之前,环能投资尚有1.69亿股股份被质押,0.23亿股股份被冻结,占其总流通股的比例达70%,同时受到中美贸易摩擦等系统性风险因素影响,公司股价随大盘走低,2018年9月10日,X公司停牌前股价与部分股权质押的质押日参考股价相比跌幅已超30%,且质押多于18、19年到期,存在一定被平仓风险。另一方面,现金流不稳。X公司业绩虽表现稳健,但受制于融资环境恶化,公司自2018年一季度起,已连续三个季度现金流出现净流出情况,2018年全年的经营性现金流净额在近5年来首度为负,叠加资本开支维持在相对高位,公司现金流情况不甚理想。

(二)引国资动力,稳定现金流

随着国资+民企合作方式的不断深入,以及在相关政策的帮扶下,国资+民企的优势也不断凸显。一方面,民企有技术、人才储备和业绩积累,通过引入国资,充分发挥国有资金和资源整合能力,可更好地加强自己在环保领域的开拓能力。Y公司母公司作为国内最大的基建央企,近年积极响应国家号召,全面布局水务、水生态、高端工业废水处理等环保业务,相较于民营环保上市公司,在政府关系和融资方面有着明显优势。另另一方面,X公司和Y公司有着多年的业务合作,相互之间的良好关系也是促成此次国资入主的重要原因。此外,环保行业作为国家支持的新兴产业,又有很大市场需求,国资又面临转型的内在需求,注资环保已经成为国企产业结构升级、资产保值增值及地方政府增加营收的最优选项之一。

三、X公司“逆向混改”的后果分析

(一)偿债能力分析

根据表2数据显示:一方面,短期偿债能力变化不明显。X公司2017年—2021年流动比率由1.589变化到1.488,总体变动了0.101,速动比率由1.184变化到1.15,总体变动了0.034。由此,可以看出,X公司在引入国有资本Y公司后,流动比率和速动比率变化不明显,处于比较稳定的状态,X公司的短期偿债能力并没有发生太大的变化。另一方面,长期偿债能力先降后升。2017年X公司资产负债率为38.75%,到2018年X公司资产负债率上升到47.82%,达到近五年的最大值,长期偿債能力变弱,再到2021年6月,X公司资产负债率下降到40.02%,相比2018年下降了7.8%。这说明在引入国有资本后,X公司股权质押情况得到缓解,X公司的长期偿债能力逐渐增强,偿还债务能力有所提升。

(二)盈利能力分析

根据表2数据显示:一方面,2017年—2020年,X公司净资产收益率(加权)、净资产收益率(扣非/加权)以及总资产收益率整体都呈上升趋势,其中净资产收益率(加权)由2017年的6.45%上升到2018年的9.13%,上升了2.68%,再到2020年的9.49%,上升了3.04%;总资产收益率由2017年的4.21%上升到2018年的4.96%,上升了0.75%,在到2020年的5.06%,上升了0.85%。由此可以看出,X公司经引入国资控股后,较为先进的研究技术和管理经验应用到企业中,取得了较为良好的协同效应,其资产创造利润的能力以及经营管理水平得到了质的提升。另一方面,2017年—2020年6月,X公司毛利率总体呈下降趋势,但下降不到一个百分点,除2020年未毛利率水平为38.52%外,其余时期毛利率均在41%以上,2020年毛利率下降可能跟行业行情以及外部不可控因素(新冠疫情)等有关。但从X公司净利率来看,2017年—2021年6月,净利率总体呈上升趋势,上升约1个百分点,整体盈利水平有所提升的。

(三)营运能力分析

根据表4数据显示:2016年—2020年,X公司总资产周转天数、存货周转天数、应收账款周转天数整体呈下降趋势,总资产周转率、存货周转率、应收账款周转率总体呈上升趋势,总资产周转天数2019年下降到最低值966.5天,2020年上升到995天,五年总体下降了304天;存货周转天数五年总体下降了146.3天;应收账款周转天数五年总体下降了13.4天。由此可以看出,X公司在2017年引入国资后,各方面的字面得到了较为有效的整合,资源优化配置水平提到提升,资金回收期变短,整体营运能力提到提升。

四、总结

在目前的水处理以及水环境治理竞争格局中,产业之间的合作成为了必然的趋势,大央企的拿单能力,和专业环保公司治理专业性和运营能力的有机结合,一方面可以从资金和技术两个维度的强强联合共同推动行业发展,另一方面也可以有效缓解民营环保企业利润增长进一步放缓而导致的债务危机。X公司基于环保行业大趋势背景下,于国资Y公司进行“逆向混改”,成功引入Y公司作为控股股东,进行了一定的资源整合,在偿债能力、盈利能力、营运能力等方面都取得了较为显著的成效。

参考文献

[1]张素素.混改背景下民营企业引入国有资本的效果研究——以H公司为例[J].河北企业,2021(08):50-52.

[2]竺李乐,吴福象,李雪.民营企业创新能力:特征事实与作用机制——基于民营企业引入国有资本的“逆向混改”视角[J].财经科学,2021(01):76-90.

[3]雷英杰.20家民营环保上市公司拟引入国有资本,相关市值达1274.7亿元 2020年环保领域逆向混改趋势愈加明显[J].环境经济,2020(15):24-26.

猜你喜欢

人大建设(2019年5期)2019-10-08

华人时刊(2018年23期)2018-03-21

上海企业(2016年9期)2016-12-23

山东工业技术(2016年15期)2016-12-01

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25

中央社会主义学院学报(2012年5期)2012-03-20

中国火炬(2010年12期)2010-07-25

中国火炬(2010年6期)2010-07-25