科创企业研发投入对企业成长的双门槛效应研究

2021-07-11 08:26丛继坤孙佰清

科技管理研究 2021年11期

王 楠,赵 毅,2,丛继坤,孙佰清

(1.河北工业大学经济管理学院,天津 300401;2.复旦大学中国风险投资研究中心,上海 200433;3.哈尔滨工业大学经济与管理学院,黑龙江哈尔滨 150001)

1 研究背景和问题提出

当前世界经济正面临着前所未有之大变局,而2020 年初爆发的新冠肺炎疫情则加速了这一变局。在后疫情时代,各类企业仍面临生产经营上的各种难题,其中我国科技类企业普遍面临项目落地滞后、产品供需失衡、运营效率低下等问题。与此同时,由于缺乏核心技术并遭到美国的科技封锁和打压,部分科技类企业的发展困难重重。然而,在当前这种形势下,我国提出了“以国内循环为主、国际国内互促的双循环发展”的新格局。在为服务科创企业而设立的科创板中,有76.74%的上市公司生产原材料来自国内,81.4%的上市公司主要市场在国内,深度契合了新格局以“国内循环为主”的特点。此外,在数字化和智能化的新工业革命的背景下,科创企业对研发创新的重视程度毋庸置疑。以科创板上市公司为例,目前已上市公司2019 年平均研发投入高达1.1 亿元,占营收比重高达11%。由此可见,科创企业正是世界经济大变局与我国双循环发展新格局下实现经济高质量发展和科技“弯道超车”的突破口,以及推动数字化和智能化的新工业革命的重要力量。

一方面,企业研发创新绩效一直以来都是学术界讨论的焦点。研发创新绩效可以体现在形成新技术和新产品,提升企业收入,从而促进企业成长。纵观现有文献,关于研发创新对企业成长的影响存在两种不同的观点:一是研发创新促进企业成长,二是研发创新抑制企业成长或无显著影响。于是有文献开始研究二者之间的非线性关系,以发现研发创新投入的临界点和最佳区间。但经过文献梳理发现,目前还没有以科创板上市公司为样本或专门针对科创企业的此类研究,亟需填补空白。另一方面,企业研发创新绩效也备受实业界关注,对最佳研发创新投入进行界定,也将对科创企业具有指导性和实践性的意义。此外,研发创新活动并不一定会立即给企业带来的收益,可能存在一定滞后期。而研发创新活动存在不确定性,科创企业在持续不断地研发创新投入中,不仅要考虑未来收益,还要考虑短期风险。因此为帮助科创企业权衡短期风险与长期利益,有必要深入研究研发创新对企业成长影响的滞后效应。

本文基于科创板上市公司2017—2019 年面板数据,采用固定效应面板门槛模型,从当期和滞后期研发强度的角度,研究科创板上市公司研发创新投入对企业成长的非线性影响,找到科创板上市公司的最优研发强度,并发现研发创新投入的滞后效应。本文的边际贡献在于:(1)首次以科创板上市公司为研究对象,结合面板门槛模型的应用,考察科创板上市公司在不同研发强度下研发创新投入对企业成长的影响;(2)不仅考察了当期研发创新投入对企业成长的影响,同时考察了研发创新投入的滞后效应;(3)科创企业面临短期风险与长期利益的权衡问题,本文从当期和滞后期研发强度两个角度考察对企业成长的影响,研究结果可直接辅助科创企业界定研发创新投入的最优区间,理性权衡短期风险与长期收益,并最终达成最优的研发强度。

本文后续部分结构如下:第二部分梳理了相关文献,进行理论分析并提出研究假设;第三部分为研究设计,包括变量选取与模型构建;第四部分为实证研究的结果与分析;第五部总结全文并为科创企业提出相应建议。

2 文献综述和研究假设

2.1 文献综述

文献中对企业成长的衡量存在不同的方法,主要分为单一指标和综合指标两类衡量方法。在单一指标中,营业收入增长率是最常用的衡量指标[1-2];托宾Q 值能够很好地反映企业的成长机会,因此可以使用托宾Q 值来衡量企业成长[3]。综合指标则是采用多个财务指标,如总资产增长率、营业收入增长率、营业利润增长率等,来构建企业成长评价体系[4]。

国内外文献不乏对研发创新投入与企业成长关系的讨论,但得到的结论却不尽相同,主要有两种观点:研发创新投入促进企业成长、研发创新投入抑制企业成长或无显著影响。

第一,研发创新投入促进企业成长。早在1974年,Branch[5]对1950—1965 年111 家美国企业的研究发现,研发活动能够提升企业盈利能力。随后,外文文献中得到了研发投入与企业生产率、企业价值、托宾Q 值、全要素生产率等企业绩效指标之间的正相关关系[6-9]。虽然其中一些指标并非企业成长的直接体现,但都与企业成长有着密不可分的联系。在近10 年的研究中,Falk[10]发现了研发投入对销售额增长率起到显著的促进作用。Lome 等[11]发现了研发投入与企业成长性之间存在显著的正相关关系。诸多中文文献也支持了这类观点。张信东等[12]使用分位数回归的方法对中小板上市公司的研究发现,研发投入能够显著促进企业成长。张栓兴等[13]通过回归分析发现创业板上市公司创新研发能够显著促进营业收入增长率的提升。张玉臣等[14]通过分位数回归发现战略性创新投入与企业成长绩效正相关。刘光彦等[15]对创业板上市公司研究发现,研发投入对企业成长性具有促进作用且该作用具有滞后性和持续性。

第二,研发创新投入抑制企业成长或无显著影响。此类观点最早出现于1976 年,Galai 等[16]发现研发投入会降低企业的运营效率,给企业生产经营带来负面影响,导致业绩的下滑。Freelm[17]发现创新投入会对公司成长性产生负面影响。Vithessonthi等[18]发现这种负面影响在研发投入高的企业中更为明显。国内文献方面,郭斌[19]的研究证实了我国软件企业研发投资对利润率的抑制作用。喻雁[20]以创业板上市公司为样本,发现了研发支出与企业绩效的负相关关系。还有诸多文献都证实了研发投入与当期企业财务绩效的负相关关系[21-25]。而刘振[26]基于A 股上市公司数据的研究表明,这种负面影响在高新技术企业中表现在当期,而在非高新技术企业中表现在上期。此外,也有研究表明二者不存在相关关系,例如邹彩芬等[27]的研究表明企业研发投入与成长性之间不存在显著的相关关系。

由于文献中对于研发创新投入对企业成长的影响存在两种截然相反的结论,便有学者开始研究二者的非线性关系。Yeh 等[28]使用门槛回归发现研发强度存在一个确定的水平,当超过这个水平,研发支出的进一步增加则不会产生相应的回报。王保林等[29]研究发现高技术企业研发投入对企业成长呈现倒U 型关系。霍晓萍[30]将中国制造业上市公司样本分为高创新投入和低创新投入两组分别回归,得到研发创新投入与企业成长性呈U 型的非线性关系。

此外,还有学者发现研发创新活动对企业成长的影响存在滞后效应。姜婷等[31]研究发现新三板挂牌公司当期研发投入与成长性显著负相关,而滞后期研发投入与成长性显著正相关。吴铖铖等[32]的研究表明研发投入抑制企业当期经营绩效,但对下一期绩效起到促进作用,该作用随着时间累积表现出增强趋势,存在明显的滞后效应。

虽然以上这些文献证实了研发创新对企业成长的影响的非线性关系以及滞后效应,但目前文献中还没有涉及对科创企业或以科创板上市公司为样本的此类研究,有必要基于理论分析加以数据的实证检验。

2.2 研究假设

技术创新是企业核心竞争力的重要来源,而研发投入为企业技术创新提供智力支持和资本保障[32]。研发投入可以分为两类:第一类是前期基础性或探索性研究,存在较大不确定性且商业化的前景较低,多为费用化处理后计入当期损益;第二类则是可以形成专利技术等创新成果,可以资本化处理形成无形资产,其产生的新技术和新产品商业化后能够增加企业收入,促进企业成长[33]。创新能力强的企业能迅速获得竞争优势以适应市场环境的变化[34]。科创企业不乏创新能力,但在考虑研发创新活动所带来的未来收益的同时,还应考虑到其风险性,这是由于企业的研发投入本质上是一项具有高不确定性、高风险的投资活动[35]。尤其是对于初创期科创企业而言,其研发投入多为第一类基础性或探索性研发,难以形成创新成果。而成长期企业则倾向于投资能长久发挥作用的根本性创新[36],但由于研发存在不确定性,并且过多的研发投入会挤占企业资源,因此不一定会对短期内的企业成长起到促进作用。即使研发创新活动最终形成了创新成果,成果商业化的过程也还需要涉及一系列复杂的程序[37],成功进入市场最终被市场认可还需要靠产品销售环节来实现[38]。一项研发创新活动需要经历“新思想—新技术—新产品—进入市场”这一过程形成一条价值链,越是处在这个过程的前端,研发越深入、原始创新特征越明显、越难模仿,但离市场也越远,信息越不完全、风险越大、回报也越不确定,这体现了不同阶段的研发创新投入与企业成长的非线性特征[39]。

综上所述,本文提出如下假设:

H1a:当期研发创新投入对企业成长的影响是非线性的,存在研发强度的门槛效应。

H1b:当期研发创新投入对企业成长的影响是线性的,不存在研发强度的门槛效应。

H2a:滞后一期研发创新投入对企业成长的影响是非线性的,存在研发强度的门槛效应。

H2b:滞后一期研发创新投入对企业成长的影响是线性的,不存在研发强度的门槛效应。

研发创新活动不仅投资大,还具有周期长的特点。例如,生物医药企业一款创新药的研发周期一般在10 年以上。科创企业所属的高技术产业中企业间的市场竞争主要表现为核心技术的竞争,研发投入对维持科创企业的竞争力更加重要[40]。因此,科创企业更倾向于投资能长久发挥作用的根本性创新。科创企业的研发创新需要经历从研发投入、产生专利、生产新产品到新产品投放市场并产生经济价值的过程[41],那么研发创新投入所带来的企业营业收入的增长并不会在短时间内体现,会存在滞后性。因此,本文提出如下假设:

H3a:研发创新投入对企业成长的影响存在滞后效应。

H3b:研发创新投入对企业成长的影响不存在滞后效应。

3 研究设计

3.1 指标选取

本文选取科创板上市公司作为研究对象,剔除2016—2019 年数据有缺失的样本及研发费用占营业收入比例大于100%的样本后,得到108 个有效样本,构建2017—2019 年度面板数据(2016 年数据仅作为计算企业成长以及研发强度滞后期使用),每个变量包含324 个观测值。实证数据来自上市公司年报及公开披露的信息。

3.1.1 被解释变量

被解释变量为企业成长。科创板上市公司存在初创期、未盈利的企业,营业收入的增长更能反映企业的成长,并且研发创新所产生的新产品、新技术会带来企业营业收入的增长,从而体现研发创新绩效。故选取两种衡量企业成长的方式,一种是营业收入对数增长率,另一种是营业收入同比增长率。

3.1.2 核心解释变量与门槛变量

研发强度是衡量企业研发创新投入时应用最为广泛的指标,在不同规模的企业之间更具可比性[39],将其作为核心解释变量与门槛变量。

3.1.3 控制变量

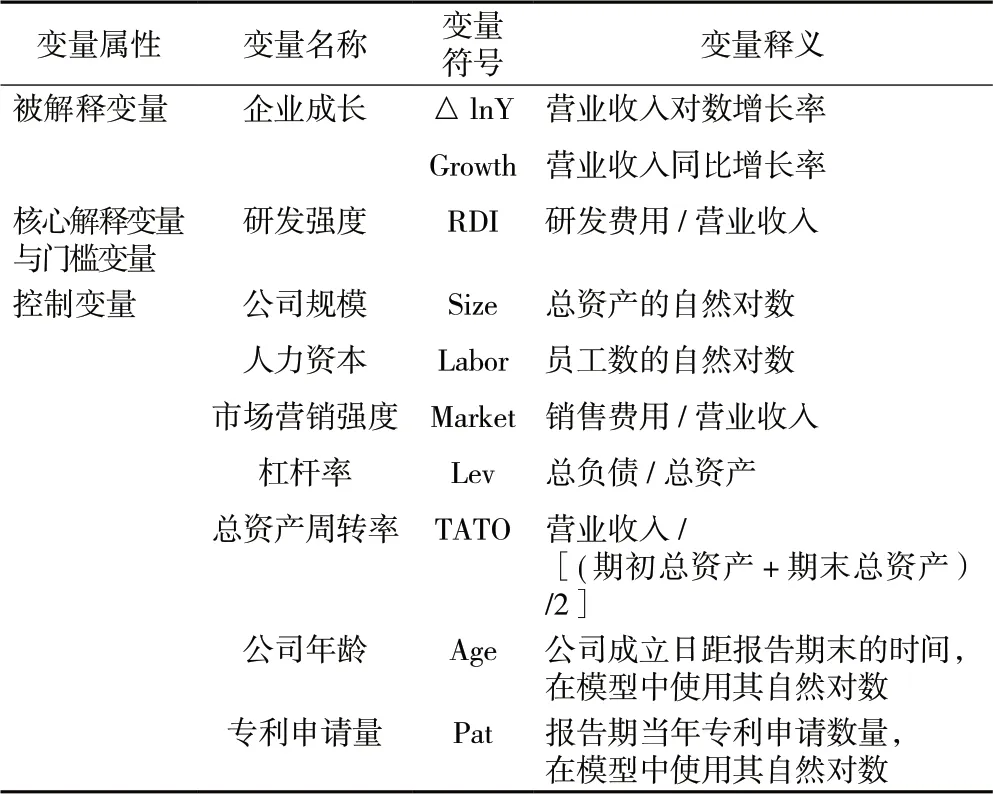

参考以往文献,选取影响企业成长的7 个变量作为控制变量,包括公司规模、人力资本、市场营销强度、杠杆率、总资产周转率、公司年龄和专利申请量。变量定义如表1 所示。

表 1 变量定义

3.2 模型构建

为研究研发强度与企业成长之间的非线性关系和滞后效应,本文采用固定效应面板门槛模型。门槛模型最初由Hansen[42-43]提出,其优势在于可以根据数据自身特征,依据估计得到的门槛值内生地将样本分为多个区间,并估计各个区间内变量之间的关系[39]。因此,门槛模型可以帮助发现科创板上市公司研发创新投入对企业成长的非线性影响,并找到最优研发强度区间。

3.2.1 研发创新投入对当期企业成长的影响

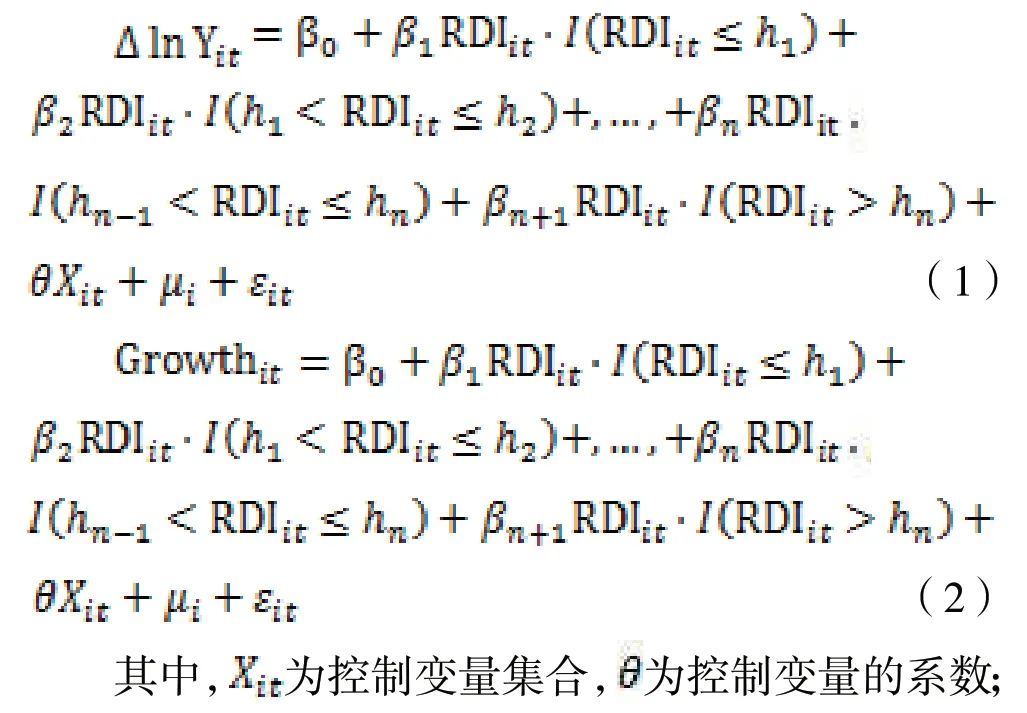

分别以营业收入对数增长率(△lnY)和同比增长率(Growth)反映企业成长,以研发强度(RDI)作为核心解释变量和门槛变量,构建模型(1)和模型(2):

3.2.2 研发创新投入对企业成长的滞后影响

分别以营业收入对数增长率(△lnY)和同比增长率(Growth)反映企业成长,以滞后一期的研发强度(RDI-1)作为核心解释变量和门槛变量,构建模型(3)和模型(4):

通过对以上4 个模型进行门槛存在性检验,确定门槛数量和门槛值,进而确定模型的具体形式,并对其进行面板门槛回归,对回归结果进行分析得到变量间的非线性关系和滞后效应。

4 实证结果与分析

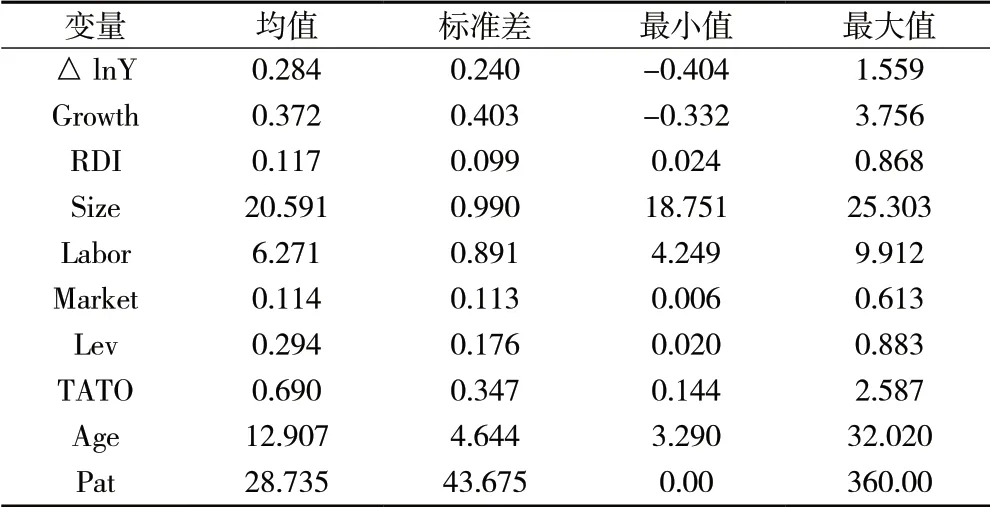

4.1 描述性统计

从表2 可以看出,科创板上市公司样本平均营业收入同比增长率高达37.22%,体现了其高成长性的特征;平均研发强度高达11.67%,体现了科创板上市公司对研发创新的重视程度;平均企业年龄为12.91 年,最小值仅为3.29 年,与科创板上市公司多处于初创期、成长期的特征相符;专利申请量的标准差较大,说明各公司每年专利申请量之间差距较大,有公司一年内无专利申请,而有公司甚至一年内申请了360 个专利。

表2 描述性统计

4.2 研发创新投入对当期企业成长的影响——研发强度的双门槛效应

在分析门槛效应前,需要对模型进行门槛存在性检验,同时确定门槛个数。模型(1)和模型(2)中门槛存在性检验的结果如表3 所示。模型(1)的单门槛F 值在5%水平显著,双门槛F 值在10%水平显著,而三门槛模型的F 值不显著;模型(2)的单门槛和双门槛F 值均在5%水平显著,而三门槛模型的F值不显著,因此模型(1)和模型(2)均应选择双门槛模型。

表3 模型(1)和模型(2)门槛存在性检验结果

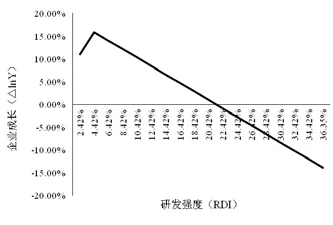

表4 和表5 分别表明了上述双门槛模型中研发强度(RDI)的门槛值、95%置信区间和由各门槛值所分割成的门槛区间。双门槛模型的回归结果如表6 所示。当以营业收入对数增长率(△lnY)衡量企业成长时,由模型(1)得到RDI的3 个门槛区间,分别为2.42%<RDI ≤4.42%、4.42%<RDI ≤36.35%、36.35%<RDI ≤86.84%。其中,在2.42%<RDI ≤4.42%区间内,RDI 的系数显著为正(4.5281),故随着RDI 增加,△lnY 增加;在4.42%<RDI ≤36.35%区间内,RDI 的系数显著为负(-0.9304),故随着RDI 增加,△lnY 降低;在36.35%<RDI ≤86.84%区间内,RDI 的系数不显著。因此,以RDI=4.42%为分段点,便得到了图1 所示的研发强度与企业成长的“倒V 形”关系。由此可见,研发强度与企业成长并非线性关系,从而证实了假设H1a:当期研发创新投入对企业成长的影响是非线性的,存在研发强度的门槛效应。

图1 研发强度与当期企业成长的“倒V 形”关系示意图

表4 模型(1)和模型(2)门槛值

表5 模型(1)和模型(2)门槛区间

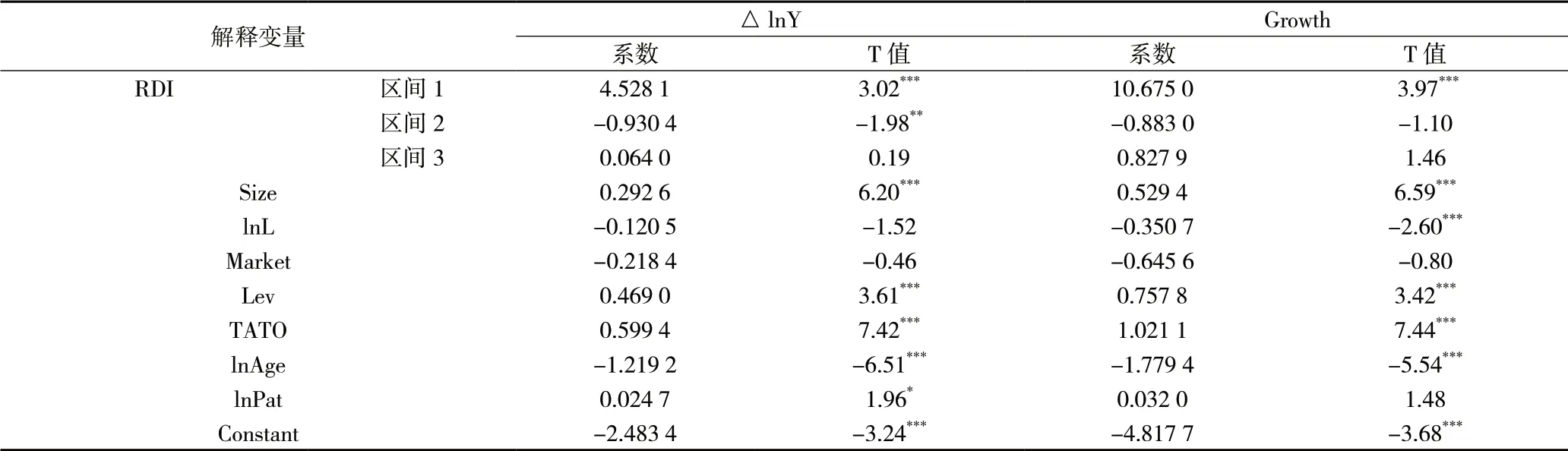

表6 模型(1)和模型(2)回归结果

当以营业收入同比增长率(Growth)反映企业成长时,由模型(2)得到RDI 的3 个门槛区间,分别为2.42%<RDI ≤4.11%、4.11%<RDI ≤36.35%、36.35% < RDI ≤ 86.84%。其 中,在2.42%<RDI ≤4.11%区间内,RDI 的系数显著为正(10.6750),故随着RDI 增加,Growth 增加;在4.11%<RDI ≤36.35%区间内,RDI 的系数为负(-0.883 0),但不显著;在36.35%<RDI ≤86.84%区间内,RDI 的系数也不显著。

虽然模型(1)和模型(2)两种衡量企业成长的方法中,研发强度的门槛区间不尽相同,但二者的第一个门槛区间(2.42%<RDI ≤4.42%和2.42%<RDI ≤4.11%)非常相近,并且在二者的第一个门槛区间内研发强度的系数都显著为正且最大。从而证实了模型(1)结果的准确性。这也意味着,科创板上市公司合理较低的研发强度才会对当期的企业成长起到显著的促进作用。

最后,关于控制变量,模型(1)和模型(2)中,企业规模、杠杆率、总资产周转率、公司年龄都与企业成长有显著的相关关系。其中,企业规模越大,企业营收增长率越高;杠杆率越高,企业营收增长率越高;总资产周转率越高,企业营收增长率越高;而公司年龄则与企业成长负相关,由此可见,成立时间较短的科创板上市公司具有更高的成长性。

4.3 研发创新投入对企业成长的影响的滞后作用——研发强度的双门槛效应

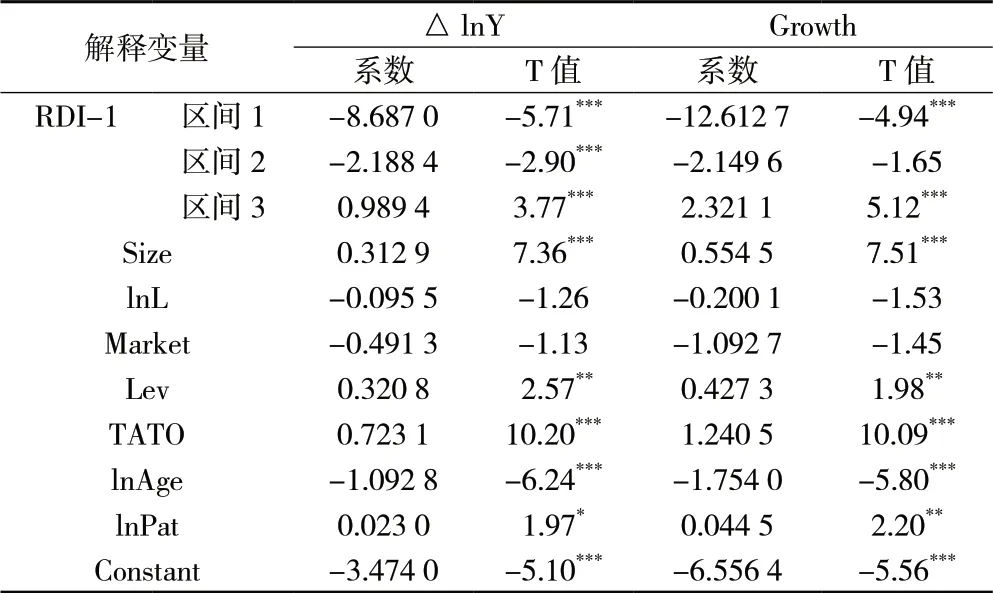

模型(3)和模型(4)中门槛存在性检验的结果如表7 所示。模型(3)的单门槛和双门槛F 值均在1%水平显著,而三门槛模型的F 值不显著;模型(4)的单门槛和双门槛F 值均在5%水平显著,而三门槛模型的F 值不显著,因此模型(3)和模型(4)均应选择双门槛模型。表8 和表9 分别表明了上述双门槛模型中滞后一期研发强度(RDI-1)的门槛值、95%置信区间和由各门槛值所分割成的门槛区间。

表7 模型(3)和模型(4)门槛存在性检验结果

表8 模型(3)和模型(4)门槛值

表9 模型(3)和模型(4)门槛区间

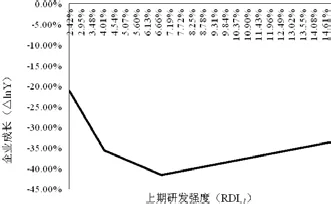

上述双门槛模型的回归结果如表10 所示。当以营业收入对数增长率(△lnY)衡量企业成长时,由模型(3)得到RDI-1 的3 个门槛区间,分别为2.42%< RDI-1 ≤4.10%、4.10%<RDI-1 ≤6.83%、6.83%< RDI-1 ≤86.84%。其中,在2.42%<RDI-1 ≤4.10%区间内,RDI 的系数显著为负(-8.687 0),故随着RDI-1 增加,△lnY 降低;在4.10%<RDI-1 ≤6.83%区间内,RDI-1 的系数显著为负(-2.188 4),故随着RDI-1 增加,△lnY 降低;在6.83%<RDI-1≤86.84%区间内,RDI-1的系数显著为正(0.989 4),故随着RDI-1 增加,△lnY 增加。因此,以RDI-1=4.42%和RDI-1=6.83%为分段点,便得到了图2所示(为保证折线图的可读性,横坐标只截取部分)的滞后一期研发强度与企业成长的“U 形”关系。由此可见,滞后一期研发强度与企业成长并非线性关系,从而证实了假设H2a:滞后一期研发创新投入对企业成长的影响是非线性的,存在研发强度门槛效应。

表10 模型(3)和模型(4)回归结果

图2 上期研发强度与企业成长的“U 形”关系示意图

当以营业收入同比增长率(Growth)表征企业成长时,由模型(4)得到RDI-1 的3 个门槛区间,分别为2.42% <RDI-1 ≤4.11%、4.11% <RDI-1≤6.83%、6.83%<RDI-1≤86.84%。其中,在2.42%< RDI-1 ≤4.11%区间内,RDI-1 的系数显著为负(-12.612 7),故随着RDI-1 增加,Growth 降低;在4.11% < RDI-1 ≤6.83% 区间内,RDI-1 的 系数为负(-2.149 6),但不显著;在6.83%<RDI-1≤86.84%区间内,RDI-1的系数显著为正(2.3211),故随RDI-1 增加,Growth 增加。

模型(3)和模型(4)两种衡量企业成长方法的模型均证实了只有当研发强度超过6.83%时,才会对下一期企业成长起到促进作用。但与模型(1)和模型(2)的结果对比,在各自最优门槛区间内,RDI-1 的系数小于RDI 的系数。因此,在各自最优研发强度区间内,不超过4.42%的研发强度对当期企业成长的促进作用比超过6.83%的研发强度对下一期企业成长的促进作用更大。此外,通过比较模型(1)和模型(3)的结果,还可以发现,当研发强度超过6.83%时(即在RDI 的第二、第三门槛区间内,和RDI-1的第三门槛区间内),其对当期企业成长会产生抑制作用或不显著的促进作用,而对下一期企业成长却产生了显著的促进作用。因此,研发创新投入对企业绩效的促进作用存在滞后效应,从而证实了假设H3a。

5 结论与建议

本文基于科创板上市公司2017—2019 年面板数据,采用固定效应面板门槛模型,实证检验了当期和上期研发强度与企业成长在不同研发强度下的非线性关系,得到的主要结论为:(1)研发强度与当期企业成长呈“倒V 形”的非线性关系,当研发强度超过一定水平后,会抑制当期企业成长,最优研发强度应不超过4.42%;(2)研发创新投入对企业成长的影响存在滞后效应,且这种滞后效应只有当研发强度超过6.83%时,才能促进下一期企业成长,二者呈“U 形”的非线性关系;(3)在各自最优研发强度区间内,不超过4.42%的研发强度对当期企业成长的促进作用比超过6.83%的研发强度对下一期企业成长的促进作用更大。

基于以上结论,本文对科创企业提出如下几点建议:

(1)重视研发创新投入的短期风险。研发创新活动具有较高不确定性,过高的研发投入会挤占当前企业的资源,不利于短期内企业成长。科创企业若想通过研发创新活动获得短期内的企业成长的明显提升,应控制研发强度在一个较低水平上,较少地占用企业资源,将更多资源应用于其他促进企业成长的要素上。

(2)坚持持续研发创新,放眼长远利益。过高的研发强度虽然会短期内抑制企业成长,但在长期内会起到促进作用。科创企业若想获得长久的市场竞争力,不应拘泥于短期企业成长,而是提高研发强度,持续不断地进行研发创新活动,才能获得未来长久的企业成长。

(3)理性权衡短期利益与长期利益。研发创新活动对企业成长的长短期影响,以及对研发强度的控制,从根本上来讲是涉及到科创企业长短期利益的问题。因此,科创企业应结合企业实际情况,从总体上综合考虑,选择合适的研发强度,获得持续长久的企业成长,在世界经济大变局中站稳脚跟,在后疫情时代国内循环为主、国内国外双循环发展的新格局下,带领我国科技实现“弯道超车”,为我国建设创新型国家、成为世界科创强国提供源源不断的动力。

猜你喜欢

走向世界(2022年3期)2022-04-19

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

青春期健康(2020年12期)2020-01-02

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

当代陕西(2019年8期)2019-05-09

股市动态分析(2018年45期)2018-11-30