基于主成分分析法评价零售业上市公司财务绩效

2021-07-14 08:01刘思嫄重庆理工大学

现代经济信息 2021年16期

刘思嫄 重庆理工大学

一、引言

零售业是国民经济的重要组成部分之一,作为经济发展中较为活跃的因子,其发展变化的速度相较于其他行业来说非常之快。但随着社会进步,国民生活水平逐步提高,需求也在发生改变。再加之新冠疫情的爆发,我国传统零售业的发展受到了极大的冲击,为了寻找发展的突破口,纷纷走上转型之路,改变自身的经营模式。因此,通过对零售业财务绩效进行评价,从而对我国零售业转型、提升业绩水平等方面提出有建设性的建议。文章选取了行业中具有代表性的20家上市公司,对它们2015—2019年的财务绩效进行主成分分析,分别从盈利能力、成长能力、偿债能力、营运能力方面进行评价,角度较为全面的评价了零售业上市公司2015—2019年的财务绩效水平。

二、主成分分析过程

(一)评价体系构建

通过相关性分析,选取以下十四个财务指标:流动比率、资产负债率、经营活动产生的现金流量净额/负债、存货周转率、总资产周转率、现金及等价物周转率、资产报酬率、营业净利率、总资产净利率、流动资产净利率、净利润增长率、利润总额增长率、资本积累率、总资产增长率从而构建零售业财务绩效评价体系。

(二)主成分分析适宜性检验

进行主成分分析前进行适宜性检验,通过KMO值、巴特利特球形检验来验证原始指标是否适合进行主成分分析。检验结果,KMO值为0.754>0.7,P值为0.000>0.05,相关系数矩阵与单位矩阵有显著性差异,说明原始数据满足进行主成分分析的条件。

(三)主成分提取及命名

对14项财务指标采用主成分分析方法进行公因子的提取结果:主要的四个主成分的特征值分别为6.836、3.205、1.603、1.216,特征根大于1的前四个公因子能够保留原始信息85.734%的数据。如下表所示:

表1 解释的总方差

表2 成份矩阵

如表2所示,根据各主成分中原始指标的解释程度对四个主成分进行分别命名,如:流动资产净利率、总资产净利率、营业净利率、资产报酬率在第一个公因子载荷系数最大,第一个主成分可命名为盈利能力;同理可得,第二、三、四个公因子可命名为偿债能力、发展能力、营运能力。

(四)主成分得分

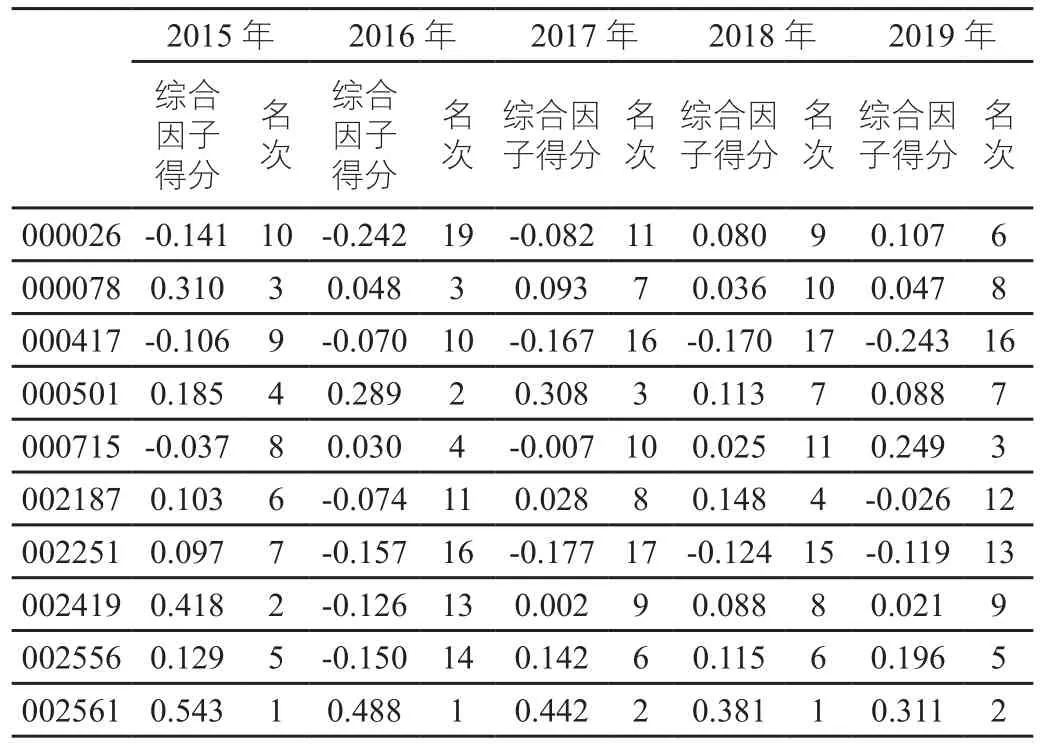

表3 综合因子得分排名

根据样本公司财务绩效排序结果显示(仅列举前十名),2015—2019年每年综合绩效排在前十位的有两家:海王生物和徐家汇。其中徐家汇五年中有三年排名第一,徐家汇在盈利、发展和营运能力均表现较好,尤其是盈利能力有突出的表现;而海王生物的偿债能力和发展能力较好。

同样,根据样本公司的财务绩效排序结果显示,2015—2019年连续五年排名后十位的企业有通程控股、高鸿股份、友阿股份,其中通程控股的偿债能力、发展及营运能力相对不足;高鸿股份则是盈利及发展能力方面表现较差;友阿股份除了偿债能力,其余三项能力均表现较差。

三、零售业上市公司财务绩效状况分析

(一)样本描述

本文的样本来源于截止到2019年12月31日CSMAR数据库披露2015—2019年年度报告的20家零售业上市公司,在借鉴了前人指标选择、指标筛选方法的基础上,结合零售业行业特征,并运用适当的数理统计方法进行指标的筛选,构建了零售业上市公司财务绩效评价体系,主要选取了年报中流动比率在内的十四项重要财务指标数据。

(二)上市公司财务绩效总体描述

实证研究结果表明,2019年,零售业上市公司财务绩效综合得分排名前三的是居然之家、徐家汇、中兴商业,财务绩效总得分分别为4.88、0.31、0.25,其中居然之家得分远远高于徐家汇和中兴商业的是在盈利能力和偿债能力两个方面,但发展能力稍弱;徐家汇营运能力相对较好,而中兴商业得优势在发展能力,而在2015年到2018年,从实证结果可以看出,居然之家、徐家汇、中兴商业在这20家零售业上市公司中,发展较好,财务状况处于领先地位。综合来看,供销大集这五年排名均靠后,2018年、2019年都是最后一名,说明供销大集财务状况较差,盈利能力较差,需要高度重视。

(三)上市公司财务绩效得分差异分析

根据评价对象在财务绩效评价中的得分,计算各主成分得分的标准差,得出结果显示,2015—2019年整体盈利能力的标准差最大,说明20家样本公司的盈利能力差异最大。而2019年各主成分标准差都是最大的,说明2019年20家样本公司的盈利能力、偿债能力、发展能力以及营运能力的差异最大。2016年是各主成分标准差均最小的一年,说明2016年20家样本公司的各项能力差异最小。

纵向来看,盈利能力的标准差自2016年大幅下跌,2017年有小幅上涨,但在2019年大幅上升且超过2015年差异水平,盈利能力的差异情况随年度来看变化是最大的。20家样本公司的偿债能力差异变化情况同盈利能力,自2016年开始下降,在2019年达到最高,但整体差异水平相对于盈利能力是较低的。发展能力和营运能力的标准差在五年内保持稳定,呈现小幅度波动,说明行业内发展能力及营运能力差异变化不大。

(四)上市公司财务绩效行业分析

基于上述结果,归纳整理出我国零售业上市公司财务绩效存在如下问题:

1.企业内部盈利、偿债、发展、营运能力等表现不均衡。通过样本公司各维度排名和综合绩效排名分析,发现一些企业在某个维度排名连续三年前十,但在另外一个维度甚至另外几个维度排名连续后十位。究其原因,部分零售业上市公司在经营过程中多以盈利能力为中心,忽视其他财务能力的重要性。根据木桶理论,零售业上市公司在财务绩效中的某个短板将会成为阻碍公司发展的瓶颈,因此必须尽快弥补克服,实现财务绩效内部各维度的平衡发展。

2.行业内绩效水平差异较大。由原始数据的描述性统计分析可知,2015年到2019年,样本公司在盈利能力和成长能力两个维度上的行业内差异明显,且由样本公司各维度标准分析可知,样本企业在盈利能力和成长能力两个维度上的得分差异较大,综合得分排名也有较大差异。零售业上市公司财务绩效的行业差异较大,具体来说就是各个企业之间的经营水平等方面相差较大,优秀零售业企业和一般零售业企业的实力对比明显,这就导致行业集中度降低,资源的利用分散,资源的利用效率降低。

四、结语

(一)结论

通过实证分析结果显示,在对财务指标赋予权重时发现,盈利能力和偿债能力的指标所占权重较大,对综合得分的影响也是最大的。因此,提升零售业企业的盈利及偿债能力是提高我国零售业企业财务绩效水平的关键所在。深入分析在这两个维度排名较为靠前的样本公司,可以总结相关经验,供其他零售业公司参考。在本文建立的评价指标体系和评价方法下得出的结果较为理想,说明本文所构建的评价指标体系和使用的评价方法对于零售企业财务绩效评价来说是科学适用的。本文的研究结论如下:

1.基于本文构建的零售业上市公司财务绩效评价体系对相关财务指标数据进行描述性统计,通过观察各指标数据,分析出了近年来零售业上市公司的财务状况。总结了2015—2019 年样本零售业上市公司的财务绩效综合各维度得分排名和综合得分排名的表现情况和变化趋势,并对样本公司的各维度得分差异进行分析,总结归纳了零售业上市公司财务绩效水平现状。

2.基于财务绩效评价结果,运用适当的归纳推理方法总结出现阶段我国零售业上市公司存在整体盈利水平逐年下降,企业成长增速放缓,偿债能力较差,企业财务绩效内部各维度表现不均衡和行业内绩效水平差异较大等问题。

3.基于财务绩效表现较好的样本公司,针对行业整体,从企业管理层面提出了多渠道提高资产运营效率、构建新商业模式、丰富业态经营形式、提高技术创新能力等建议。

(二)不足之处

我国零售业上市公司数量众多,每一家零售业公司的经营范围都较广,本文是根据零售业上市公司的主营业务来选取的样本公司,没有对经营范围进行细分。以后的研究中可以将上市公司进行细分后研究,可能能够更加准确地对零售业公司的企业进行绩效评价。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

江苏高职教育(2014年3期)2014-02-28