分析师跟踪与CSR信息披露印象管理

2021-08-05 22:49王性玉康峰卓

财会月刊·下半月 2021年7期

王性玉 康峰卓

【摘要】以我国沪深A股上市企业2010 ~ 2019年数据为样本, 研究发现分析师跟踪对CSR信息披露中的印象管理问题造成了“压力促进”而非“监督抑制”的不良后果, 且企业良好的内部控制可以有效抑制分析师跟踪对CSR信息披露印象管理的“压力促进”效应; 进一步研究发现, 分析师跟踪的“压力促进”效应在非国有企业和业绩表现差的企业中更加显著。 在排除干扰性因素和控制内生性等稳健性检验后, 上述结论依然成立。 该研究丰富了分析师跟踪经济后果的研究内容, 拓展了CSR信息披露印象管理影响因素的研究领域, 同时为从实践角度抑制CSR信息披露印象管理问题提供了解决思路。

【关键词】分析师跟踪;企业社会责任;印象管理;内部控制

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)14-0074-8

一、引言

自党的十八届四中全会提出“加强企业社会责任立法”到党的十九大报告提出“强化社会责任意识、规则意识、奉献意识”, 企业社会责任(CSR)逐步纳入全面深化改革大局, 形成了政府、商协会、交易所和媒体等多元共促的发展格局。 然而相比于日益完善的财务报告监督制度, CSR信息披露的相关规范和监督机制不健全, 披露标准不统一, 也没有强制审验的规定, 使得企业对CSR信息披露进行粉饰和掩饰的难度低、风险小, 管理层利用CSR信息披露进行“印象管理”的问题日益严重。

企业信息披露的“印象管理”主要是指管理者出于机会主义动机所实施的信息操纵行为。 管理者通过对披露信息的倾向性和选择性处理, 误导信息使用者的判断, 从而达到自利性的目的[1] 。 CSR信息披露的印象管理主要是指管理层对CSR信息披露的粉饰或掩饰行为, 表现为“报喜不报忧”, 夸大或虚报企业社会责任履行情况等, 以树立企业的良好形象。 CSR信息披露的印象管理扭曲了信息价值, 如不加以抑制, 将会导致“劣币驱逐良币”、垃圾信息泛滥等不良后果。 因此, 识别CSR信息披露印象管理的动机、成因和强度, 加强对CSR信息披露的规范和监督是当务之急。

分析师作为资本市场重要的信息中介, 发挥着缓解企业和广大投资者信息不对称的重要作用。 但分析师在关注企业信息披露的同时, 也影响着企业管理層的决策和行为, 对其信息披露中的操纵行为起到“监督抑制”或者“压力促进”的作用。 “监督假说”认为分析师在剖析企业经营现状和预测企业未来发展的过程中, 会识别出企业管理者在信息披露中的不当行为, 从而约束管理者, 对其信息披露中的操纵行为起到“监督抑制”的作用; “压力假说”认为分析师对被关注企业发布研究报告后, 无形中给企业树立了形象标杆, 这种无形的压力会诱导管理层通过隐蔽手段来操纵信息披露以迎合分析师预期, 从而对其信息披露中的操纵行为起到“压力促进”的作用。

这就衍生出值得思考的现实问题: 分析师这样一个具有双重作用的角色, 对CSR信息披露中的印象管理问题是“监督抑制”还是“压力促进”呢? 遗憾的是, 鲜有文献对这一问题进行考察。 已有研究更多侧重于CSR信息披露对分析师跟踪的影响[2-4] , 而忽视了分析师跟踪对CSR信息披露的影响。 因此, 本文将企业在CSR信息披露中的印象管理问题作为研究对象, 探讨分析师跟踪对其影响究竟是“监督抑制”还是“压力促进”。

二、理论分析与假设提出

(一)监督假说

“监督假说”认为, 分析师在识别和监督企业信息风险方面发挥着不可忽视的作用。 一方面, 分析师具有较强的信息获取能力。 我国证券分析师搜寻信息的渠道包括公司发布的财务报告、媒体发布的公开报道、券商及其他机构投资方发布的分析报告、学术性期刊, 以及对被关注公司进行实地调研等, 不仅持续跟踪企业的公开信息还特别关注企业的私有信息。 另一方面, 分析师对企业信息具有深度挖掘分析的专业能力。 分析师利用其专业知识, 对其获取的信息进行充分挖掘和评估, 预测公司的投资前景, 发布相关的盈余预测和荐股信息, 以降低公司与投资者之间的信息不对称程度。 因此, 与资本市场投资者相比, 证券分析师的职业背景和专业能力使其更能识别上市公司信息披露中的重大错报或舞弊, 从而减少信息不对称, 对管理层利己的机会主义行为进行监督[5,6] 。

(二)压力假说

“压力假说”认为, 分析师间接承担着对企业管理者“施压”的角色。 “安然事件”之后, 分析师发布的预测报告逐渐成为市场投资者及债权人衡量上市公司经营及财务状况的基准, 但当企业实际表现达不到分析师预期时, 无疑给外部投资者传递了坏消息, 企业会因此在资本市场中承受股价下跌甚至崩盘的风险[7] , 管理层也会由于达不到考核要求面临被降薪降职[8] 或被辞退的风险[9] 。 因此, 当企业被越多的分析师跟踪预测时, 管理层面对的压力越大。 而诸多研究已经证实, 分析师跟踪的压力越大, 管理层寻求信息操纵的机会主义动机也越强。 胡玮佳和韩丽荣[10] 研究表明, 当企业面对更多分析师跟踪预测时, 管理层面对的压力更大, 会导致更多的应计项目调整。 Huang等[11] 发现分析师的关注增强了管理层进行信息操纵的动机, 且大多数进行盈余操纵的公司都刚好达到或超过分析师的盈余预测。

(三)分析师跟踪与CSR信息披露的印象管理问题

大量研究已经证实, 分析师会重点关注和分析企业的CSR信息, 并在将CSR信息传递给信息使用者的过程中发挥重要作用[2,12] 。 因此, 从理论上来说, 企业管理层在对CSR信息披露进行印象管理的过程中, 也会受到分析师跟踪的“施压”或者“监督”作用。

从“施压”的角度来看, 主要表现在两个方面: 一方面, 在分析师跟踪的压力下, 管理层利用CSR信息披露印象管理去主动迎合分析师预测。 李钻等[13] 研究发现, 企业管理层对CSR信息披露的一个重要动机是配合其盈余管理; 也有学者研究发现, CSR信息披露印象管理可以有效提升企业绩效的信息含量、影响利益相关者对企业的市场评价, 因此, 为了迎合分析师的业绩预期, 提高投资者对企业的市场评价, 管理层存在对CSR信息披露进行印象管理的强烈动机。 另一方面, 管理层在分析师跟踪的压力下, 利用CSR信息披露印象管理进行自我保护。 诸多研究表明, CSR信息披露发挥着管理层失职后的“掩饰效应”[14] 、负面报道后的补偿机制[15] 、降低企业声誉损失等“利己工具”作用, 这使得企业管理层在预计达不到分析师预测目标时, 通过对CSR信息披露进行印象管理以转移公众视线、缓解主要矛盾、掩饰自身过失等动机存在。 基于以上两方面原因的分析, 分析师跟踪的“施压”会促使企业管理层对CSR信息披露进行印象管理。

从“监督”的角度来看, 却存在明显的“监督难”问题。 我国CSR信息披露规范标准不统一、没有强制审验的规定, 存在先天难以被有效监督鉴证的缺陷。 此外, CSR信息披露印象管理的手段多样且复杂, 使得本就难以被监督的CSR印象管理问题雪上加霜。 诸多研究表明, 企业对CSR信息披露印象管理的手段已经不仅仅局限于虚假披露、选择性披露等, 管理层会对语句可读性、词句的确定性和情感语调进行选择[16] , 对图表颜色、结构比例进行精心安排[17] , 从情感和形式上为信息使用者提供倾向性的阅读体验, 这些更加隐蔽和精细的印象管理手段使得管理层对CSR信息进行印象管理时更具隐蔽性和操作性。 基于以上对CSR信息披露的现实分析可知, 现阶段分析师跟踪对CSR信息披露印象管理的监督比较困难。 由此可见, 分析师跟踪对CSR信息披露印象管理更可能造成“压力促进”而非“监督抑制”效应。 基于此, 本文提出假设1:

H1: 分析师跟踪对CSR信息披露印象管理存在“压力促进”效应。

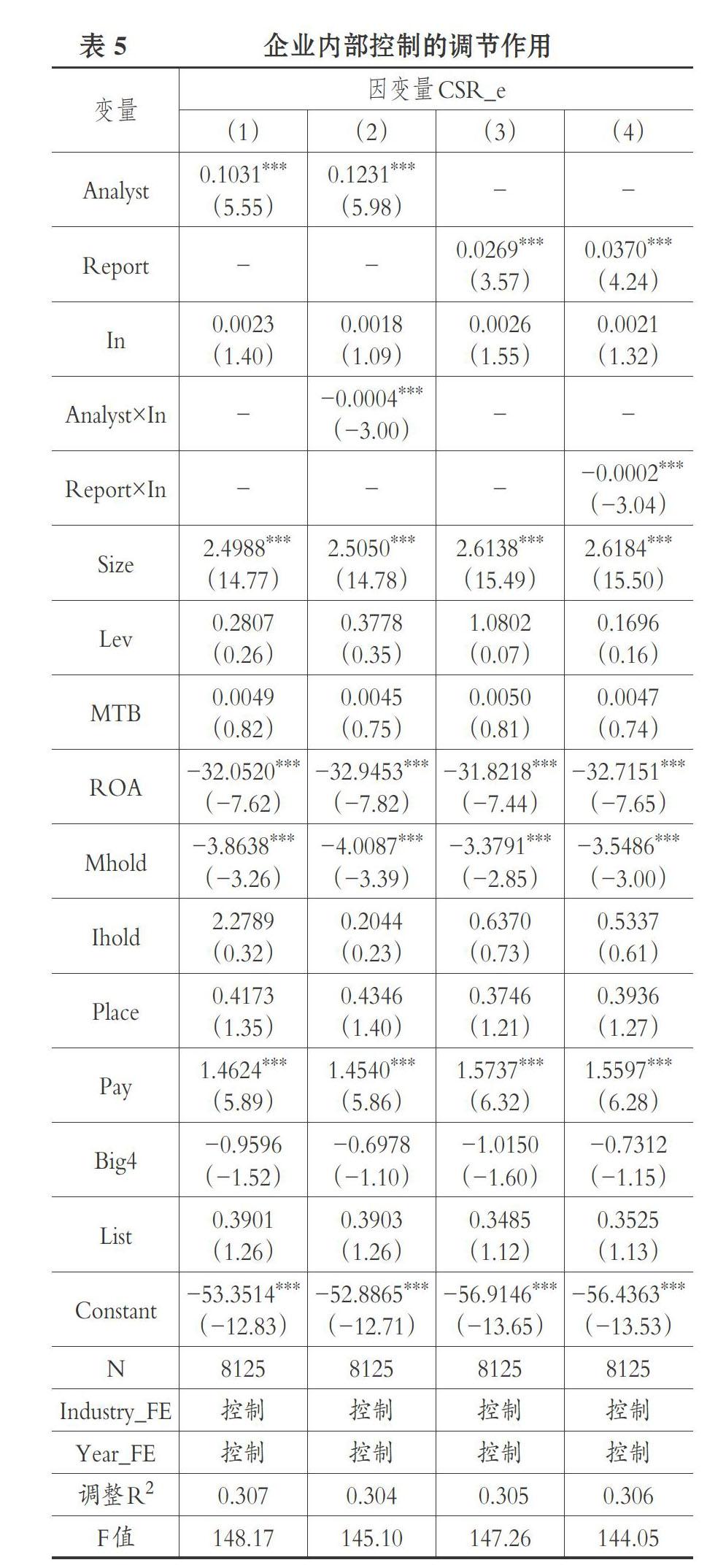

正如前文所述, CSR信息披露印象管理问题突出, 却得不到有效的外部监督。 本文将研究视角聚焦于企业内部控制, 以寻求从企业内部抑制CSR信息披露印象管理的解决思路。 内部控制作为企业内部监督的重要机制, 保证企业对外披露信息的质量和可靠性以降低企业和投资者的信息不对称程度是其重要目标之一。 Doyle等[18] 、Altamuro和Beatty[19] 、董望和陈汉文[20] 、李虹和田马飞[21] 等均从企业信息披露质量的不同维度着手验证了内部控制与企业信息披露质量间的正向关系。 内部控制在抑制企业管理层的信息舞弊、监督企业管理层“自利性”行为方面发挥着重要作用[22] 。 因此, 本文认为企业良好的内部控制可以有效抑制分析师跟踪对CSR信息披露印象管理的“压力促进”效应。 基于此, 本文提出假设2:

H2: 企业良好的内部控制可以有效抑制分析师跟踪对CSR信息披露印象管理的“压力促进”效应。

三、研究设計

(一)数据来源

本文以2010 ~ 2019年我国沪深A股上市企业为样本, 选取和讯网的CSR评分数据, 并借鉴已有学者对CSR印象管理程度指标的衡量方法, 将CSR信息披露评分分为预期部分和未预期部分。 预期部分通过构建CSR信息披露影响因素模型进行拟合; 未预期部分为模型中不能被正常解释和合理估计的残差值, 该残差值一定程度上反映了CSR信息披露操纵程度, 本文在该模型的基础上剔除负残差值, 将残差项的正值作为CSR信息披露印象管理程度的代理指标。 分析师跟踪数据和其他变量数据来自国泰安数据库(CSMAR)和万得(WIND)数据库, 剔除ST和?ST、金融保险类和关键变量缺失的样本后, 最终得到8954个样本数据。 为克服极端值的影响, 对所有连续变量进行了上下1%的Winsorize缩尾处理。

(二)变量定义

1. CSR信息披露印象管理程度。 CSR信息披露印象管理程度的量化比较困难, 国内学者首次借鉴盈余管理中Jones模型对CSR报告印象管理进行了衡量, 后续研究中, 有学者对该方法进行了改进, 即将模型回归估计后得出残差项的正值作为CSR报告印象管理程度的代理指标。 但由于上述研究局限于用润灵环球的CSR评分体系, 在样本选择中只能选取发布CSR报告的企业, 不可避免地存在样本选择偏误问题。 本文以上述研究为基础, 采用国内权威的和讯网CSR信息披露评分体系构建模型(1), 和讯网对CSR信息披露评分的依据不仅源于企业发布的CSR报告还源于企业年报等相关内容, 基本涵盖全部上市企业, 较好地克服了样本自选择问题。 同时, 本文借鉴已有研究对CSR指标的衡量方法, 分别采用CSR_t(CSR总分)、LnCSR_t+1为(CSR总分的自然对数)、CSR_code(按CSR总分分为10个等级, 即0 ~ 10分记为1, 以此类推, 形成10等级制的离散型变量)共计三种CSR衡量方法对模型(1)进行回归, 三种回归模型的拟合优度均在30%以上, 表明和讯网对CSR信息披露的评分具有较高效度, 且三种回归模型的残差值在相关性分析中均在1%水平上显著正相关, 表明本文选取的CSR信息披露印象管理代理指标具有较高信度。 最终, 本文将CSR总分即CSR_t作为最终选定指标。

模型(1)中各控制变量参考宋林等[23] 的研究选取, 其中企业规模(Size)、资产负债率(Lev)、总资产净利率(ROA)、权益市值比(MTB)等指标反映企业基本财务特征; 管理层持股比(Mhold)、机构持股比(Ihold)、高管薪酬(Pay)等指标反映企业治理水平; 企业注册地(Place)、上市地点(List)、外部审计(Big4)等指标反映企业外部环境(各控制变量的详细说明如表1所示)。 由模型(1)回归估计后得出残差项ξi,t中的正值可以视为CSR信息披露印象管理程度的代理变量, 本文将其表示为CSR_e。

2. 分析师跟踪。 现有研究对分析师跟踪的衡量指标有: ①对企业进行分析跟踪的分析师人数或券商数量; ②对企业进行跟踪分析的研报数量[24] ; ③分析师是否跟踪或跟踪是否到达某一水平设置虚拟变量[25] 。 本文借鉴现有研究方法, 尽可能多角度地对分析师跟踪指标进行衡量, 在后续回归分析中分别用分析师跟踪人数和研报数量两个指标对分析师跟踪进行衡量。

3. 企业内部控制。 迪博内控指数依据中国相关制度和企业内部控制现状对企业内控水平进行综合评价, 其由内控基本指数和内控修正指数构成, 涵盖财务和非财务指标, 能综合反映企业内部控制水平和风险管控能力, 在学术界和实务界具有较高认可度[26] 。 本研究使用迪博内控指数作为企业内部控制(In)的衡量指标。

各变量具体定义如表1所示。

(三)模型设计

为了检验分析师跟踪对CSR信息披露印象管理的影响, 本文构建模型(2)对假设1进行验证:

其中, Analyst和Report分别表示分析师跟踪两个角度的衡量指标, 其他控制变量如表1所述, ξi,t为模型的回归残值。

四、结果分析

(一)描述性统计

表2为各变量的描述性统计结果。 由表2可知, CSR_e的均值为12.8201, 最小值为0.0706, 最大值为49.3996, 标准差为14.555, 表明样本企业间CSR信息披露印象管理程度存在较大差异, 在统计角度也表明该指标具有较好的变异性, 为后续的计量分析提供了良好的数据基础; Analyst的均值为8.6492, 表明平均每家企业有接近9个分析师跟踪, 其他变量值与已有研究基本一致, 不再赘述。 本文在回归分析之前对解释变量和各控制变量之间进行了Pearson相关性检验, 各相关系数均在合理范围之内, 平均VIF值为1.55, 说明变量间不存在严重的多重共线性问题, 可进行后续的多元回归分析。

(二)组间均值、中位数差异检验

为了检验分析师跟踪对CSR信息披露印象管理的影响, 本文按照分析师跟踪人数的中位数进行了分组均值、中位数检验, 其中分析师跟踪人数大于其中位数的为“多分析师跟踪组”, 否则为“少分析师跟踪组”。 表3结果显示, 少分析师跟踪组企业CSR_e的均值为10.4404, 中位数为3.96, 多分析师跟踪组企业CSR_e的均值为15.4644, 中位数为6.3094, 均值、中位数差异均在1%的水平上显著。 该结果初步说明, 分析师跟踪对CSR信息披露印象管理产生了“压力促进”效应, 即分析师跟踪人数越多, 企业对CSR信息披露进行印象管理的程度越大, 初步验证了假设1。

(三)假设1的检验结果

表4显示, 分析师跟踪人数Analyst和研报数量Report的回归系数均在1%的水平上显著为正, 表明分析师跟踪对CSR信息披露印象管理产生了“压力促进”效应而非“监督抑制”效应。 以列(2)和列(4)为例, 分析师跟踪人数每增加1个标准差, CSR信息披露印象管理程度提高0.078%[(0.1005×0.1)/12.82], 分析师研报数量每增加1个标准差, CSR信息披露印象管理程度提高0.024%[(0.0305×0.1)/12.82]。 假设1得到验证。

(四)假设2的检验结果

为了验证假设2, 本文在模型(2)的基础上分别加入分析师跟踪人数、研报数量和企业内控指数的交乘项(Analyst×In、Report×In)进行回归检验, 表5回归结果显示, Analyst×In和Report×In的系数均在1%的水平上显著为负, 说明企业良好的内部控制可以有效抑制分析师跟踪对CSR信息披露印象管理的“压力促进”效应, 验证了假设2。

五、进一步研究

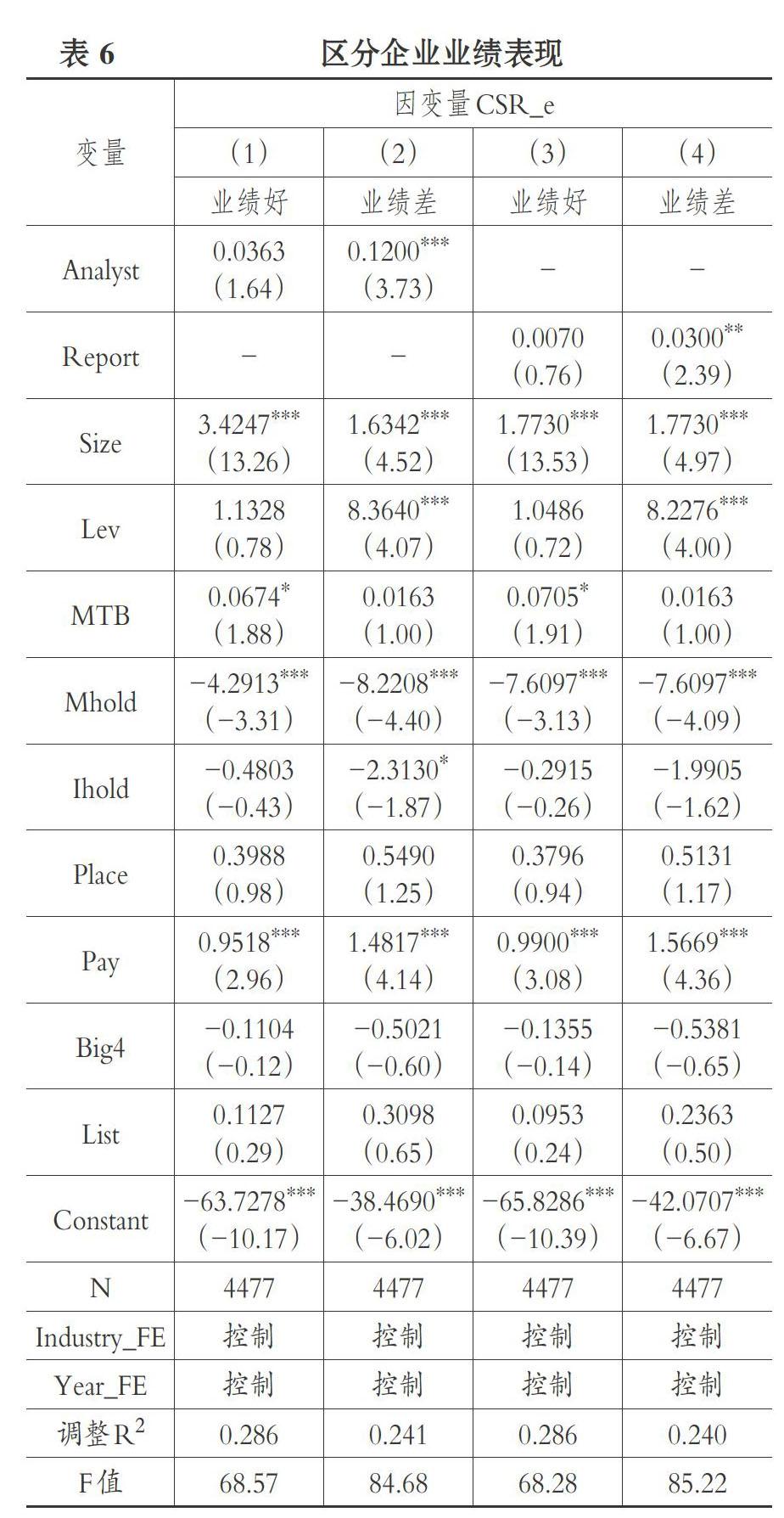

(一)企业业绩表现的异质性研究

基于分析师跟踪的“压力假说”, 分析师跟踪对企业管理层造成的压力应在企业不同的业绩表现下具有异质性。 当企业自身的业绩表现较好时, 较易达到分析师预期, 则分析师跟踪对企业管理层的压力较小, 企业管理者对CSR信息披露进行印象管理的动机也较小; 但当企业的业绩表现较差时, 企业管理层对分析师跟踪压力的敏感度会增加, 其对CSR信息披露进行印象管理的动机也更加强烈。

以样本企业总资产净利润率(ROA)中位数为依据, 本文将企业划分为“业绩好”和“业绩差”两组进行分组回归。 表6回归结果显示, 分析师跟踪的两种衡量指标在“业绩好”分组中与CSR_e的正向关系均不具有显著性, 但在“业绩差”分组中分析师跟踪的两种衡量指标分别在1%和5%的水平上与CSR_e显著正相关, 说明管理层在企业业绩表现较差时, 受分析师跟踪的压力较大, 对CSR信息披露进行印象管理的程度也较大。

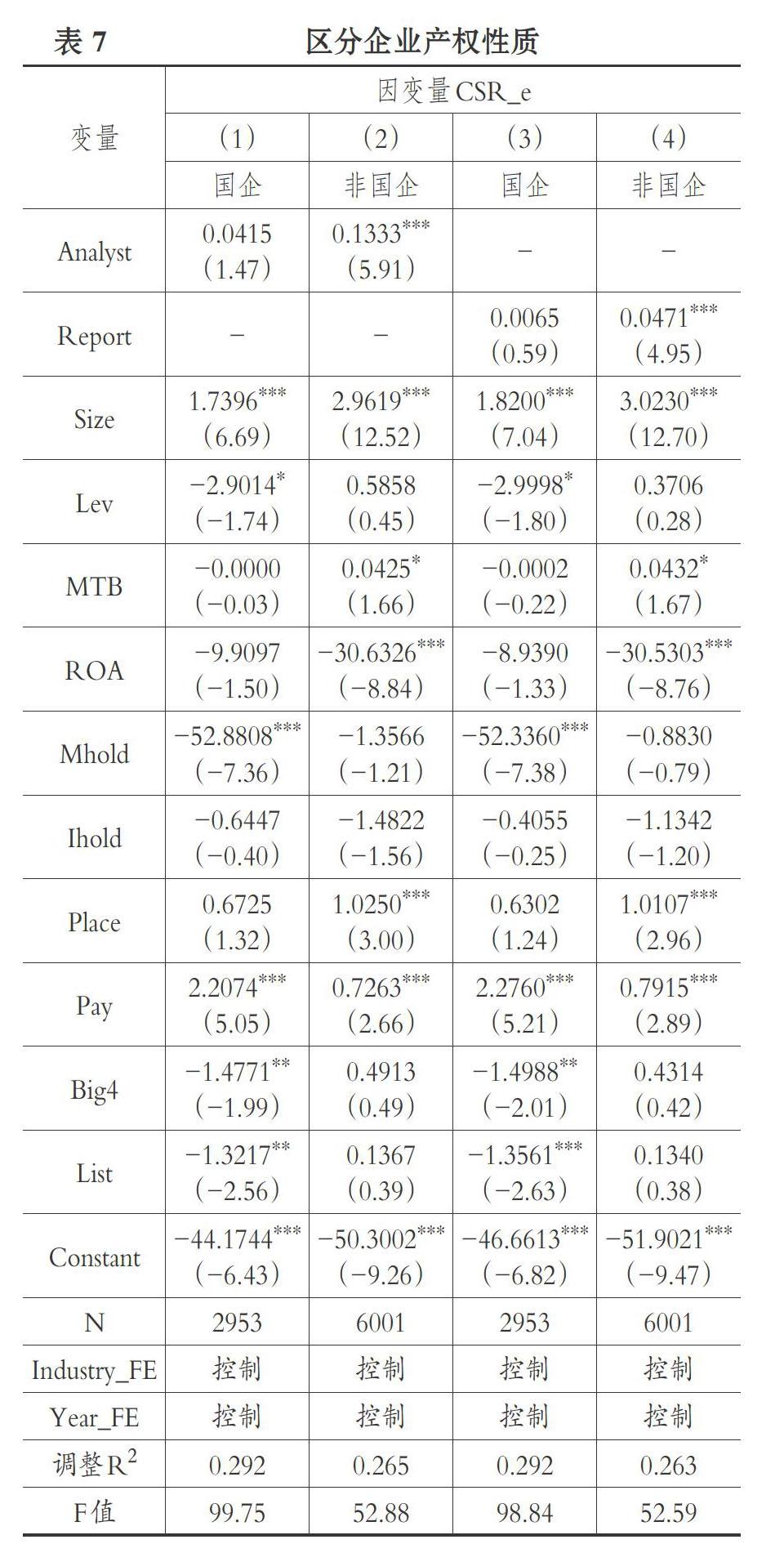

(二)企业产权性质的异质性研究

受先天市场压力、融资条件等因素影响, 我国非国有企业在资本市場中受到的限制明显大于国有企业, 分析师跟踪的“压力促进”效应可能会受到企业产权性质的影响。 一方面, 与国有企业受到“财政扶助、信贷优惠、垄断资源获取”等先天优势相比, 非国有企业的管理者会有更高的形象和声誉敏感度, 其危机感更强、所感知到的负面压力也更大, 最终导致其在面临分析师跟踪的压力时, CSR信息披露印象管理的动机也更强。 另一方面, 为了获得企业发展必需的各种资源, 非国有企业进行CSR信息披露印象管理的对象范围更广, 预期收益也更高[27] 。 与国有企业相比, 非国有企业管理层被分析师跟踪时对CSR信息披露进行印象管理的动机更强。

为了验证上述猜想, 本文对样本企业的产权性质进行了分组回归。 表7回归结果显示, 国有企业组中分析师跟踪对CSR信息披露印象管理的正向影响在两种分析师跟踪衡量指标中均不显著, 而非国有企业组中分析师跟踪对CSR信息披露印象管理的正向影响在两种分析师跟踪衡量指标中均在1%的水平上显著, 验证了本文猜想。

六、稳健性检验

(一)排除干扰性因素

分析师跟踪与上市公司的财务及治理层面特征密切相关[28] , 沿袭传统的研究设计可能会存在干扰性因素而影响回归结果的可靠性。 本文借鉴Fang Yu[29] 和胡玮佳和韩丽荣[30] 的研究, 将分析师跟踪人数(Analyst)作为被解释变量, 同时控制公司基本财务特征和治理层面特征构建模型(3), 回归后得到排除企业基本特征因素后的净分析师跟踪程度, 即残差值Analyst_e。 进一步, 本文将净分析师跟踪度(Analyst_e)作为解释变量, 代入模型(2)进行回归检验。

模型(3)中, Analysti,t为t期跟踪上市公司i的分析师人数, 各控制变量如表1所示, Analyst_ei,t为回归残差。 回归结果显示, 模型(3)的整体拟合优度较高, 达到34%, 说明该模型的构建是比较合理的; 模型(2)的回归结果显示, 净分析师跟踪度(Analyst_e)与CSR_e在1%的水平上显著正相关, 说明在排除了企业基本特征因素的干扰后, 分析师跟踪人数越多, CSR信息披露印象管理程度越高。 回归结果再次验证了分析师跟踪对CSR信息披露印象管理的“压力促进”效应, 支持了假设1。

(二)两阶段工具变量法(2SLS)

针对分析师跟踪与CSR信息披露印象管理之间可能存在互为因果等内生性问题, 本文使用2SLS法重新对模型进行检验。 参考余明桂等[31] 的研究方法, 本文将分析师跟踪的工具变量设定为分析师预期跟踪度(Est_Analyst), 即以企业在基期得到的分析师跟踪人数为基数, 以券商对应的分析师队伍规模的扩大程度为依据, 同比例预测下一年度样本企业受到分析师跟踪的人数。

在工具变量的相关检验中, LM统计量的P值小于0.05, Kleibergen-Paap rk Wald F值大于10, 强烈拒绝了“不可识别”和“弱工具变量”的原假设, 说明该工具变量的选取是非常合理的。 第一阶段回归结果再次证实, 工具变量(Est_Analyst)与分析师跟踪人数(Analyst)存在显著的相关关系; 第二阶段回归结果显示, Est_Analyst与CSR_e在5%的水平上显著正相关。 上述结果说明在控制了分析师跟踪可能存在的内生性后, 分析师跟踪人数的增加仍会加剧CSR信息披露印象管理的程度, 与上述研究结果一致。

限于篇幅, 上述稳健性检验结果均未予以列示。

七、结论与启示

本研究结合我国资本市场环境中CSR信息披露的实际情况, 验证了分析师跟踪对CSR信息披露印象管理造成了“压力促进”而非“监督抑制”的不良后果, 且企业良好的内部控制可以有效抑制分析师跟踪对CSR信息披露印象管理的“压力促进”效应; 进一步研究发现, 分析师跟踪的“压力促进”效应在非国有和业绩表现差的企业中更加显著。 在排除干扰性因素、控制内生性等稳健性检验后, 上述结论依然成立。

基于上述结论, 本文的启示和建议如下: ①资本市场要辩证对待分析师跟踪的经济后果, 不可割裂地看待分析师的“监督”和“施压”作用。 一方面, 分析师在识别监督企业信息舞弊方面的确起到了重要作用; 但另一方面, 分析师无法消除企业管理层内在的、业绩压力下的信息操纵动机, 企业管理层在分析师跟踪的“监督”和“压力”双重作用下, 其最终的选择是对分析师“监督力”和“施压力”两种力量权衡博弈的结果, 当企业管理层认为其“监督力”大于“施压力”时, 分析师跟踪对企业信息披露操纵行为产生“监督抑制”的最终结果; 但当管理层认为其“施压力”大于“监督力”时, 分析师跟踪对企业管理层的信息操纵行为会呈现“压力促进”的最终结果。 鉴于此, 资本市场应结合具体情境明确分析师对特定对象发挥的特定作用, 做到具体问题具体分析。 ②监管部门要进一步完善CSR信息披露的监管条例, 从制度层面解决CSR信息披露印象管理“监督难”的问题, 并重点关注分析师跟踪压力下的非国有和业绩表现差的企业, 切实推进企业内部控制制度的完善。 ③投资者在实践中应对分析师跟踪的结果进行审慎考虑, 尤其要重视企业在分析师跟踪压力下对非财务信息披露的印象管理问题。

【 主 要 参 考 文 献 】

[1] 孙蔓莉.论上市公司信息披露中的印象管理行为[ J].会计研究,2004(3):40 ~ 45.

[2] 陈露兰,王昱升.证券分析师跟踪与企业社会责任信息披露——基于中国资本市场的研究[ J].宏观经济研究,2014(5):107 ~ 116.

[3] 王艳艳,于李胜,安然.非财务信息披露是否能够改善资本市场信息环境?——基于社会责任报告披露的研究[ J].金融研究,2014(8):178 ~ 191.

[4] 施先旺,梁箫,刘拯.企业社会责任履行与分析师预测精准度[ J].当代经济管理,2015(10):31 ~ 37.

[5] 李春濤,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[ J].金融研究,2014(7):124 ~ 139.

[6] Jerry Sun, Guoping Liu. Does analyst coverage constrain real earnings management?[ J].Quarterly Review of Economics and Finance,2016(59):131 ~ 140.

[7] Eli Bartov, Dan Givoly, Carla Hayn. The rewards to meeting or beating earnings expectations[ J].Journal of Accounting and Economics,2002(2):173 ~ 204.

[8] Matsunaga S. R., Park C. W.. The effect of missing a quarterly earnings benchmark on the CEOs annual bonus[ J].The Accounting Review,2001(3):313 ~ 32.

[9] Sonali Hazarika, Jonathan M. Karpoff, Rajarishi Nahata. Internal corporate governance, CEO turnover, and earnings management[ J].Journal of Financial Economics,2012(1):44 ~ 69.

[10] 胡玮佳,韩丽荣.分析师关注度、机构持股比与会计信息披露——基于相续Logit模型的回归分析[ J].财经问题研究,2016(6):90 ~ 101.

[11] Shawn X. Huang, Raynolde Pereira, Changjiang Wang. Analyst coverage and the likelihood of meeting or beating analyst earnings forecasts[ J].Contemporary Accounting Research,2017(2):871 ~ 899.

[12] 王攀娜,徐博韜.社会责任信息、分析师关注度与公司股票流动性[ J].财经科学,2017(6):47 ~ 57.

[13] 李钻,刘琪,周艳丽.基于社会责任与盈余管理关系的企业社会责任动机分析[ J].统计与决策,2017(10):174 ~ 178.

[14] 田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[ J].管理世界,2017(11):146 ~ 157.

[15] 李征仁,王砚羽,石文华.亡羊补牢:负面记录对企业社会责任的影响及绩效分析[ J].管理评论,2020(9):239 ~ 250.

[16] 张秀敏,杨连星,高云霞,刘星辰.什么影响了社会责任报告中修辞语言的运用?[ J].会计研究,2019(6):20 ~ 26.

[17] 戴慧婷.企业社会责任报告印象管理的效果研究[D].广州:暨南大学,2014.

[18] Jeffrey T. Doyle, Weili Ge, Sarah McVay. Accruals quality and internal control over financial reporting[ J].The Accaunting Review,2007(5):1141 ~ 1170.

[19] Jennifer Altamuro, Anne Beatty. How does internal control regulation affect financial reporting?[ J].Journal of Accountiong and Economics,2009(1):58 ~ 74.

[20] 董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[ J].审计研究,2011(4):68 ~ 78.

[21] 李虹,田马飞.内部控制、媒介功用、法律环境与会计信息价值相关性[ J].会计研究,2015(6):64 ~ 71+97.

[22] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[ J].会计研究,2011(8):53 ~ 60+96.

[23] 宋林,王建玲,姚树洁.上市公司年报中社会责任信息披露的影响因素——基于合法性视角的研究[ J].经济管理,2012(2):40 ~ 49.

[24] 杨凡,张玉明.网络媒介、互动式信息披露与分析师行为——来自“上证e互动”的证据[ J].山西财经大学学报,2020(11):113 ~ 126.

[25] 潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[ J].金融研究,2011(9):138 ~ 151.

[26] 陈红,纳超洪,雨田木子,韩翔飞.内部控制与研发补贴绩效研究[ J].管理世界,2018(12):149 ~ 164.

[27] 杨洁,郭立宏.负面报道后国企和民企间接印象管理策略比较研究——基于“双组件”模型的分析[ J].管理评论,2017(12):127 ~ 140.

[28] 崔玉英,李长青,郑燕等.公司成长、盈余波动与财务分析师跟踪——来自中国证券市场的经验证据[ J].管理评论,2014(4):60 ~ 72.

[29] Fang Yu. Analyst coverage and earnings management[ J].Journal of Financial Economics,2007(2):245 ~ 271.

[30] 胡玮佳,韩丽荣.分析师关注降低上市公司的会计信息风险了吗?——来自中国A股上市公司的经验证据[ J].管理评论,2020(4):219 ~ 230.

[31] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[ J].经济管理,2017(3):175 ~ 192.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29