高新技术企业研发费用投入与公司收益相关性分析

2021-08-06 10:54梁燕瑜赵燕

中国集体经济 2021年19期

关键词:研发费用

梁燕瑜 赵燕

摘要:高新技术企业的主营产品都为高新技术产品,企业的主营收入及主要利润均来自高新产品,所以高新技术产品对于任何一家高新技术企业来说都至关重要,为此众多高新企业为了保证其在高新产品的技术及种类上的优势,每年都会投入大量的资金用于高新产品的研发,也就是行内所指的研发费用。文章通过对三家具有代表性的高新技术企业的研发费用投入与公司收益相关性分析,希望对经营决策者在决定研发费用应该如何投入有一定的借鉴意义。

关键词:高新技术产品;研发方式对比;研发费用;风险与产出对比

高新技术企业的主营产品都为高新技术产品,企业的主营收入及主要利润均来自高新产品,所以高新技术产品对于任何一家高新技术企业来说都是至关重要的,为此众多高新企业为了保证其在高新产品的技术及种类、数量上的优势,每年都会投入大量的资金用于高新产品的研发,也就是行内所指的研发费用。

一、高新技术企业研发费用投入

(一)研发费用构成

研发活动直接消耗的材料、能源费用;研发人员的工资薪酬、津贴奖金等费用;研发过程中仪器、设备、厂房等的折旧费及维护费;研发成果的专利申请、评估费用;研发过程的技术咨询费、资料费、差旅费等;研发对象产品相似产品的样板、模型、模具开发。

(二)研发费用投入比例政策

对于高新技术企业的研发费用投入国家有相应的文件规定,国家颁布的《高新技术企业认定管理办法》对企业研发费用占销售收入的比例如下: 销售收入为5000万元以下企业,比例定为6%; 销售收入为5000万元至2亿元的企业,比例定为4%; 销售收入为2亿元以上的企业,比例定为3%。在企业的实际经营活动中,该笔费用一般都会占到企业总营业额的5%~8%之间,有的会到10%以上,更甚的会到20%左右。任何一家高新技术企业的研发费用对于该企业来说都是一笔不少的支出,那里如何利用好这笔研发费用,让其投入的风险降低,让其有更大的产出,亦成了更多高新技术企业的经营决策者需要去重视和好好计划的一件大事。

二、高新技术企业研发费用投入比较——以A、B、C三家公司为例

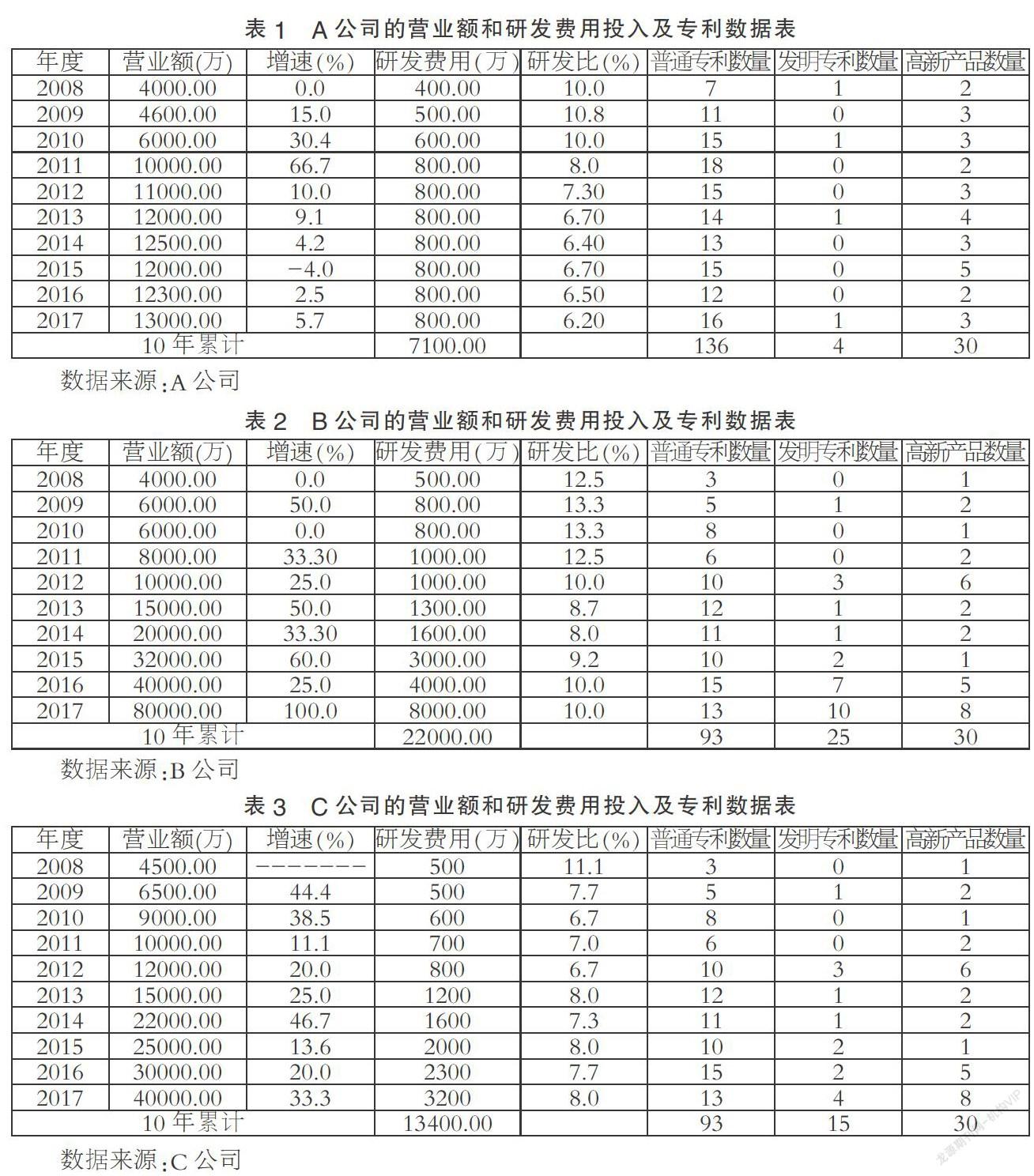

研发费用的投入对象是高新技术产品,那么研发什么样的高新技术产品决定着研发费用的投入点,也决定了研发费用的开支点,研发出来的产品性能如何?是否具备核心技术?是否适应市场需求?直接决定了该笔研发费用的产出效益。本文对A、B、C三家同为从事生产不锈钢五金制品的高新技术企业的研发费用做了一份长期性的跟踪,连续收集跟踪其10年的研究费用投入数据,对这些数据进行了系统性的条件以及对比性的财务研究。

(一)A高新技术企业研发费用投入

A公司采用的是逆向开发产品的方式(即模仿开发),该开发方式的公司的研发费用投入点主要集中在:研发活动直接消耗的材料、能源费用;研发人员的工资薪酬、津贴奖金等费用;研发对象产品相似产品的样板、模型、模具开发费用。

该公司研发对象产品相似产品的样板、模型、模具开发费用尤为突出,该项开支占了总研究费用投入的70%以上,并且连续10年都保持在这个比例左右。

(二)B高新技术企业研发费用投入

B公司采用的是正向研发方式(即全程研发、完全掌握产品的整套生产工艺及核心技术), 正向研究的研发费用的投入主要集中在:研发活动直接消耗的材料、能源费用;研发人员的工资薪酬、津贴奖金等费用;研发过程中仪器、设备、厂房等的折旧费及维护费;研发过程的技术咨询费、资料费、差旅费等。

该公司研发对象所需要研发费用的投入期比较长,取得成果的周期也长,研究费用的产出比较慢,这4项支出占整个研发费用支出80%以上,开发人员的开支和材料能源的支出比例最大。

(三)C高新技术企业研发费用投入

C公司采用的是双团队双向研发方式(即正向研发和逆向研发),两种研发方向同步进行决定了其在研发人员、研发经费的投入会比单一研发的企业要多,这种开发的公司研发费用占到公司营业收入10%以上。其研发费用的投入在研发活动直接消耗的材料、能源费用;研发人员的工资薪酬、津贴奖金等费用;研发过程中仪器、设备、厂房等的折旧费及维护费;研发过程的技术咨询费、资料费、差旅费等。

这种研发对象产品相似产品的样板、模型、模具开发这些项目中都比较平均,由于在研发项目众多其中研发人员的开支比例会相对高一点。

三、高新技术企业研发费用投入公司收益相关性分析

以表1~3是A、B、C三家公司的研发费用投入以及所获得的专利、高新产品数据表。通过数据分析,A、B、C三家公司的研发费用投入与公司收益点如下。

第一,A公司紧贴市场采用逆向研究,重点将研发费用投入到市场现有产品的升级改造上。这种研究的好处是:研究费用投入后产出非常快;研发周期短,所用研发费用少;研发费用的针对性很强,對研发费用控制性好;研发产出快,可确保产品在市场的占有率,提高营业额,反哺研究开发,保证研发费用的来源可靠稳定。A公司在10年内的营业额都可以保障并且有一定的增速,但是企业没有自己的核心技术产品,企业需要面对众多的对手去争夺市场,企业面临的市场环境只能是一个微利市场,企业在10年中的后半段就开始增大乏力。企业一直处在微利市场中,企业难以获得高额的利润去带动企业高速的增大,一旦投入市场的产品有突发事件发生,企业的生产风险会非常大。

第二,B公司采用比较超前的正向研发,追求的是产品技术的全套核心技术及产品的前端领先性,研发费用的投入点为产品的全面开发100%拥有核心技术,这样的研发好处有:确保产品的全面技术领先及掌握核心技术;研发费用比例不会有爆炸式增长需求;研发开发稳定、研发周期长,有利于培养更多技术创新点及相关技术人员;研发的核心产品,由于具有高度的技术领先性及核心技术,一旦产品得到市场认可,产品会很长一段时间外于市场垄断性,产品的利润会非常高,企业所投入的研发费用会得到几何倍数汇报。B公司在10年的发展中前几年由于还没有自己的核心技术去经营市场,没有新的产品可以投放市场,企业处于一个产品空缺期,企业的营业额增长困难,这段时间也是企业最大困难的时期,企业面对生存风险最大的时期。

猜你喜欢

中国经贸(2016年21期)2017-01-10

商场现代化(2016年28期)2016-12-19

中国经贸(2016年19期)2016-12-12

湖北工业职业技术学院学报(2016年5期)2016-12-12

企业导报(2016年19期)2016-11-05

商场现代化(2016年24期)2016-11-02

现代经济信息(2016年5期)2016-09-22

商场现代化(2016年20期)2016-08-10

商(2016年5期)2016-03-28

会计之友(2016年5期)2016-03-10