腾讯控股财务分析

2021-08-06 11:26马羚

中国集体经济 2021年19期

马羚

摘要:文章以腾讯控股公司为例,首先用彭博终端获取的财务数据对腾讯控股典型的财务指标进行分析,发现腾讯整体的财务表现在互联网行业处于领先地位。此外对腾讯控股的债务政策、派息政策、投资活动进行分析,了解对股价的影响,发现腾讯需要在获得外部融资不断扩张的同时注意财务风险。最后,结合互联网行业发展现状,相关财务状况分析,提出合理建议,使腾讯更有竞争力,在国际市场上脱颖而出。

关键词:腾讯控股;财务;分析

一、公司简介

腾讯成立于1998年11月,于2004年6月16日在香港联交所主板公开上市(股票代号:0700HK)。腾讯是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。未来几年,腾讯将在稳定核心业务的基础上,利用现有优势不断优化升级,不断创新,此外腾讯还将投资前沿技术,顺应互联网行业发展趋势,提高在全球互联网行业的地位。

二、财务指标分析

(一)盈利能力分析

從2012~2018年这一指标呈现波动下降趋势,剩余的三个回报率指标也呈现出类似的趋势。回报率的下降会让投资者担心公司的收益,倾向于风险规避的投资者可能会因此减少投资,导致腾讯的股价下跌,不过这些指标下降的幅度并不大,并且处于波动中,需要关注未来发展才能得出结论。在利润率指标中,主要选取了毛利润率、营业利润率和净利润率三个具有代表性的指标,并通过折线图进行趋势分析,在2018年这些指标相较前一年均有所下降。彭博终端预计2019年和2020年的毛利率分别为44.32%和43.61%;2019年和2020年预计营业利润率分别为35.11%(18901.17/53836.00)和3.67%(22545.61/66964.58);净利润率为24.92%和24.41%。这些数据有轻微的下降趋势,并逐渐稳定,不会对腾讯的股价有太大的影响。但是,营业利润率和净收入利润率远远小于毛利率,这说明腾讯的管理费用、广告费用、其他费用和利息费用可能相对较高。腾讯销售额同比增长31.5%,接近行业可比中值,但略低于241%的峰值。2017年、2018年和2019年、2020年的基准营业利润率分别为35.6%、29.55%、31.74%和29.40%。腾讯的营业利润率是同行业中最高的,这证明了腾讯的盈利能力依然良好,但该行业的ROE可比峰值几乎是腾讯的两倍。结合其他盈利能力指标,初步得出腾讯盈利能力良好,但增长速度不佳的结论。然而,作为互联网行业的龙头企业之一,腾讯在很多指标上都很突出,增长率可能没有那么重要。因此,对股价的影响可能并不大,而腾讯要想保持在行业中的地位,还需要采取很多不同的措施。

(二)流动性分析

腾讯的流动比率在2012~2018年间呈现出波动下降趋势,也就是说流动性在逐渐减弱,结合对这些年资产负债表的分析,发现是由于流动负债的增长大幅超越流动资产的增长导致的。调查发现,腾讯的资产负债率呈现波动上升的趋势,但是波动并不剧烈,数值在25%左右。2012~2018这七年营业利润的增长率分别为20.81%,22.02%,65.34%, 32.40%,39.20%,59.91%,9.15%,利润的增长幅度明显是大于资产负债率的增长幅度,因此给腾讯带来的是正面效益,更说明了腾讯通过举债获得了较高的利润,并且有能力偿付债务,保证债权人的利益,经营活动是良性循环的。

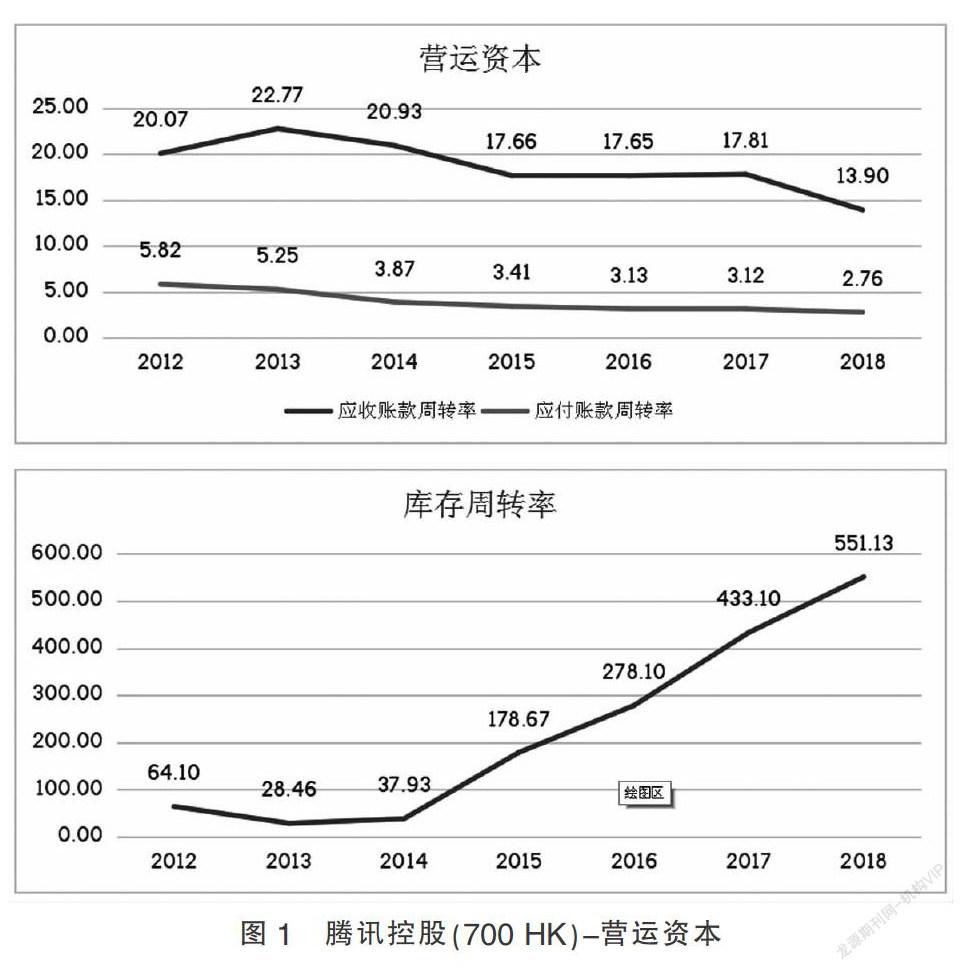

(三)营运资本

在2012~2018年,腾讯的应收帐款周转率呈波动下降的趋势,这是由于应收账款周转天数上升导致的,应收账款周转率越高,应收账款回收越慢。营运资金在应收款项中的过度留存将影响公司正常的资金周转和偿债能力。腾讯可能需要评估客户的信用评级,以防止应收账款周转率进一步下降,从而影响业务运营。腾讯的应付账款周转率呈现出下降趋势,应付账款周转天数不断上升,这表明腾讯延长支付供应商货款的时间,可能是由于腾讯议价能力的提高或供应商选择增多。

从2012~2019年,腾讯的库存周转率显著上升,库存周转日明显下降。一般来说,存货周转率越高,公司将存货转换成现金和应收账款的速度越快。因此,腾讯的库存运营效率高,经营业绩提升快。但是,从以上分析可以看出,腾讯的应收账款周转率有所下降,可以合理的推断,腾讯的大部分存货卖出后可能变成了应收账款。因此,腾讯必须加强对应收账款的管理,才能更好的运作。

三、债务政策

腾讯2017年的长期和短期债务本金总额分别为3351.70万元和166.76亿元,2018年分别为72.37亿元和264.63亿元。2017年,腾讯的长期债务高于短期债务,但在2018年,其短期借款几乎是长期债务的四倍。腾讯之所以如此举债,可以从偿债能力和资本结构两方面考虑。截至2017年12月31日的财年净财务成本同比增长49%,达到29.08亿元,2018年同比增长61%,达到46.69亿元。因此,分析腾讯的利息覆盖率,对于判断腾讯是否有能力偿还这些债务是非常重要的。根据利率覆盖率计算公式,腾讯2017年的利率覆盖率为3.51(10728.9/3060),2018年为2.43(11921.8/4898)。腾讯的利息覆盖率下降,说明腾讯支付利息的能力下降,债务资本的安全性下降。因此,2018年股价下跌的原因之一可能是利率覆盖率下降。此外,2018年短期债务的大幅增加也会增加企业风险,影响企业价值,导致股价下跌。

四、派息政策

(一)股利政策

2017、2018年每股股息,2019和2020年预计每股股息呈现上升趋势,这可能导致腾讯股价上涨。腾讯2017年的股息支付于2018年6月1日,这笔股息使得腾讯股价大幅上涨。2018年的股息支付于2019年5月31日,也产生了同样的影响。因此,支付股利一般会导致股票价格上涨,这可能是因为支付股利增加了投资者的信心。腾讯在2017年和2018年分别支付了50.52亿元和67.76亿元的股息。2018年支付的股息高于2017年,这可能是因为腾讯在2018年获得了更多利润,财务表现也更好。也有可能是腾讯希望通过支付更多股息来吸引投资者,以弥补因短期债务增加而更担心风险的投资者。

猜你喜欢

科学与财富(2021年36期)2021-05-10

科学与财富(2021年33期)2021-05-10

科学与财富(2021年34期)2021-05-10

商业文化(2021年36期)2021-03-05

孩子(2020年12期)2020-01-06

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

作文评点报·低幼版(2018年17期)2018-07-12

财讯(2018年12期)2018-05-14