对厦门空港2016年至2018年的财务分析

2021-08-06 11:26花洁

中国集体经济 2021年19期

花洁

摘要:近年来随着资本全球化的快速发展,财务报表越来越受到高新技术企业和投资管理者的关注,财务报表分析更是对企业发展和进步有重要作用。财务报表总量分析可以为企业前景,财务计划和公司未来发展战略提供依据。厦门国际航空港股份有限公司是一家为国内外航空运输以及商务信息咨询等其他航空运输辅助活动的公司。文章对厦门空港财务报表近几年成长性指标进行分析,并提出优化资本结构、降低财务风险和提高企业运营效率的建议。

关键词:总量分析;财务分析

一、引言

随着资本全球化的深入发展,市场竞争进一步加剧,会计信息在经济生活中的作用越来越大,而财务报表承载重要的会计信息,其重要性也就可想而知。近年来财务报表分析已逐渐更看重公司的发展环境,从经营战略的视角对公司的财务报表进行详细分析。新的财务分析体系更有发展远见,深入解析企业财务报表,将众多因素进行综合考量,深刻领会公司财务报表数据所反映的状况和含义。财务报告是企业向会计信息使用者提供的主要文件,让会计信息使用者依据报告优化经营决策。

二、总量分析

(一)资产结构分析

厦门空港2016~2018年流动资产合计占资产总计的比例分为18.56%、20.91%、28.72%,非流动资产总计占资产总计的比例为71.28%、79.09%、81.44%,公司非流动资产比重较高且比率逐年上升,流动资产比重较低且下降比例幅度较小,所以厦门空港资产结构偏向重资产方向,厦门空港属于重资产企业。如表1所示。

(二)负债与权益结构分析

我们可以看出公司2018年的流动负债占资本总计的17.25%,非流动负债占资本总计的0.5338%,所有者权益占资本总计的82.21%。由此我们得出,公司2018年的债务资本比例为17.78%,权益资本比例为82.21%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。如表2所示。

三、财务比率分析

(一)短期偿债能力分析

从流动比率和速动比率上来看,厦门空港两个比率几乎一样,2018年流动比率为1.66,2017年为1.2,2016年为0.99,当流动比率小于2时,表明企业偿债能力较弱,2018年的流动比率大于行业平均,厦门空港的偿债能力比较强。但从速动比率来看,2017年与2018年速动比率都大于1,速动比率有所增长,说明其偿债能力有所增长,速动比例较高说明公司不用动用存货,仅仅依靠速动资产就能偿还债务,偿还流动负债的能力较强,但过高的速动比率也会造成资金的闲置,影响企业的盈利能力。

一般情况下,现金比率达到20%左右,企业直接偿付流动负债的能力就不会有太大问题,因此厦门空港2016~2018年的现金比率分别为25.86%、24.47%、53.66%。现金比率越高,表明企业的直接偿付能力越强,信用也就越可靠。厦门空港现金流量比率2016~2018年分别为85.34%、76.65%、107.4%,2018年的现金流量107.4%比率大于1,可以看出当年厦门空港的经营现金流量大于流动负债,该航空公司手上所获得的现金额度足以偿还一年内到期的负债。如表3所示。

(二)长期偿债能力分析

一般,資产负债率在40%~60%之间较为适宜,厦门空港公司资产负债率2016~2018年分别为18.76%、18.10%、17.79%,远小于行业平均的资产负债率,这说明航空公司的资产负债比重较低。负债比重较低,一方面说明公司资金中来自债权人的部分较小,公司还本付息的压力较小,财务状况较为稳定;另一方面也说明公司对前途信心不足,利用债权人资本进行活动的能力较差。从利息保障倍数上来看,厦门空港数额较大,企业生产经营所获得的息税前利润远远大于利息费用,利息保障倍数越大,企业支付利息费用的能力越强,债务资本的安全程度越高。相同的是,现金流量利息保障倍数也较大,厦门空港的现金支付利息能力大。从有形净值债务率上来看,厦门空港该指标维持在20%以上,该指标较小,企业对债务的偿还能力越好。现金流量债务比2016~2018年分别为0.85、0.71、1.04。只有2018年,厦门空港的现金流量债务比大于1,说明2018年厦门空港承担债务的能力强。现金覆盖有息负债率主要衡量现金及现金等价物和有息负债之间的关系,分别为33.49%、35.82%、75.33%,长期负债的偿还能力较强。如表3所示。

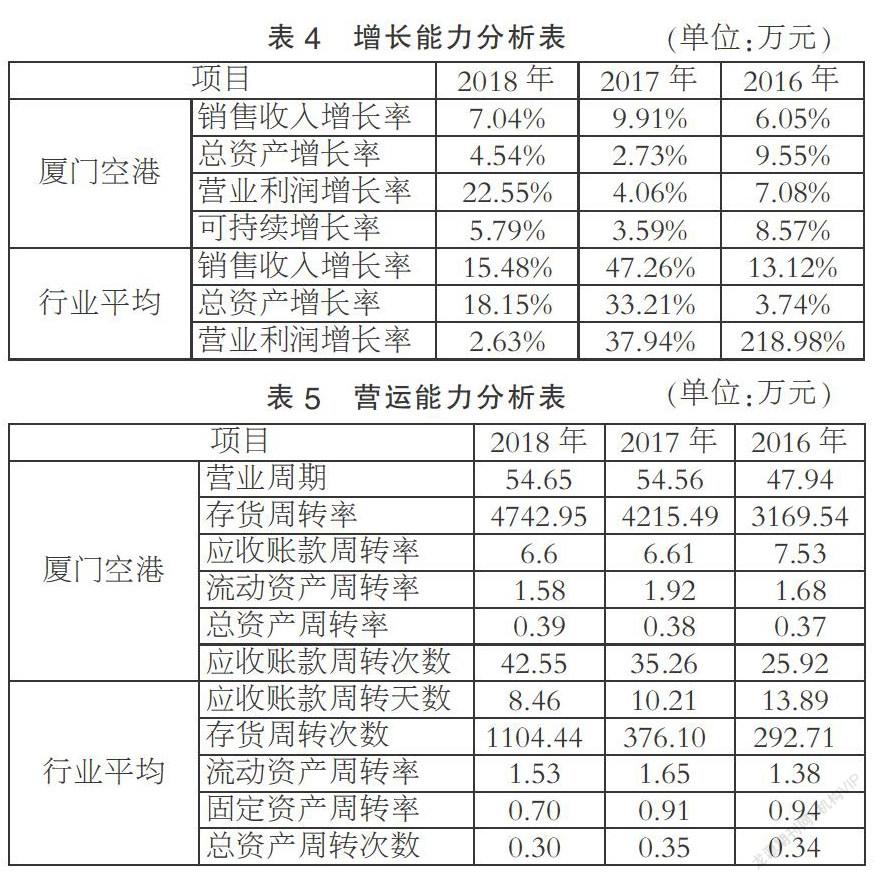

(三)增长能力分析

四个增长率分别为销售收入增长率、、总资产增长率、营业利润增长率、可持续增长率都是正值, 厦门空港的销售收入增长率、总资产增长率远小于行业平均,2018年营业利润增长率大于行业平均,说明厦门空港2018年的销售收入、利润、净利润、总资产都处于正增长状态。可持续增长率是厦门空港在当前经营效率和财务政策决定的内部增长能力,厦门空港增长潜力良好。如表4所示。

(四)营运能力分析

厦门空港的营业周期较广,2018年为54.65天,2017年为54.56天,2016年为47.94天,因为是航空企业,说明从存货开始到销售存货并收回现金为止的这段时间较长,资金周转速度慢。该企业2018年的存货周转率为4742.95次数,2017年的存货周转率为4215.49次数,2016年的存货周转率为3169.54次数,本年较上年存货周转率在增长,说明该企业的销售能力和存货管理水平在增长。该企业2016~2018年应收账款周转率为7.53次数、6.61次数、6.6次数,保持在数值6次数以上,其应收账款周转率一般,说明其收款速度一般,企业的经营能力和管理效率一般。该企业2018年的流动资产周转率为1.58次数,2017年的流动资产周转率为1.92次数,2016年的流动资产周转率为1.68次数,周转次数一般。该企业2016~2018年总资产周转率为0.37次数、0.38次数、0.39次数,保持在数值0.38次数以上,其流动资产周转率一般,说明其收款速度一般,企业资产利用率一般,企业的经营能力和管理效率一般。如表5所示。

猜你喜欢

市场观察(2017年8期)2017-09-13

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

中国市场(2016年36期)2016-10-19

财税月刊(2016年4期)2016-07-04

投资北京(2014年1期)2014-07-09

北方经贸(2014年1期)2014-03-27