外國企業代表處納稅實務?看這一篇就夠了

2021-08-11 06:23劉鐵華

台商 2021年3期

劉鐵華

外國企業代表處或辦事處,全稱為「外國(地區)企業常駐代表機構」,是指依照國務院令第584號《外國企業常駐代表機構登記管理條例》在中國境內設立的從事與該外國企業業務有關的非營利性活動的辦事機構,不具有法人資格。

很多人認為,企業繳稅的邏輯是「有收入就繳稅,沒有收入就無需繳稅」, 代表處既然不產生收入,也就沒有所得,沒有所得,當然就不應該繳納任何稅負尤其是所得稅。

應該說,這句話只說對了一半。

根據國稅發(2010)18號《外國企業常駐代表機構稅收管理暫行辦法》(以下簡稱18號文)第三條,「外國企業代表處「應當就其歸屬所得依法申報繳納所得稅,就其應稅收入依法申報繳納營業稅和增值稅」。這也就意味著,代表處不會因為不從事營利行為而無需繳納任何稅負,而是應該繳,然後才是如何繳的問題。

外國企業代表處的所得稅繳納

從稅務機關的角度來說,代表處本身雖然不能從事營利性活動,但其設立的實質,是在協助境外母公司開疆辟土延伸業務觸角,看上去是個費用中心,實際上收入直接歸屬給了境外母公司,因此該代表處對於母公司的利潤一定是有貢獻的。如此,就應該根據其經濟實質的原則來劃分代表處在母公司收入中所占的比重,以此來確認代表處的實際收入及成本費用,從而來確定其應納稅所得額。

有基於此,18號文第六條提出了代表處所得稅繳納的第一種處理方式,即據實申報原則:

《外國企業常駐代表機構稅收管理暫行辦法》第六條:

代表機構應當按照有關法律、行政法規和國務院財政、稅務主管部門的規定設置賬薄,根據合法、有效憑證記賬,進行核算,並應按照實際履行的功能和承擔的風險相配比的原則,準確計算其應稅收入和應納稅所得額,在季度終了之日起15日內向主管稅務機關據實申報繳納企業所得稅、營業稅,並按照《中華人民共和國增值稅暫行條例》及其實施細則規定的納稅期限,向主管稅務機關據實申報繳納增值稅。

但,基於稅收管轄,及成本分攤或收入切割等複雜因素,據實申報的繳稅方式只能是個理想,實務操作起來非常困難。

於是就有了第二種所得稅繳納方式,即核定征收。根據18號文第七條:

《外國企業常駐代表機構稅收管理暫行辦法》第七條:

對賬簿不健全,不能準確核算收入或成本費用,以及無法按照本辦法第六條規定據實申報的代表機構,稅務機關有權採取以下兩種方式核定其應納稅所得額:

1.按經費支出換算收入:適用於能夠準確反映經費支出但不能準確反映收入或成本費用的代表機構;

2.按收入總額核定應納稅所得額:適用於可以準確反映收入但不能準確反映成本費用的代表機構。應納企業所得稅額=收入總額×核定利潤率×企業所得稅稅率。

可以看到,與第一種據實申報的征繳方式一脈相承,按收入總額核定應納稅所得額的前提,是代表處能夠準確反映收入,這實際上又回到了第一種據實申報的原點和難點,在大部分代表處根本無法與境外母公司就貢獻度的比重來確認收入總額的前提下,按收入總額核定應納稅所得額這種方式,似乎也就沒有了用武之地。

剩下來的,就只有按經費換算收入這種方式最為可行,也是稅務機關最為普遍採取的核定征收方式。

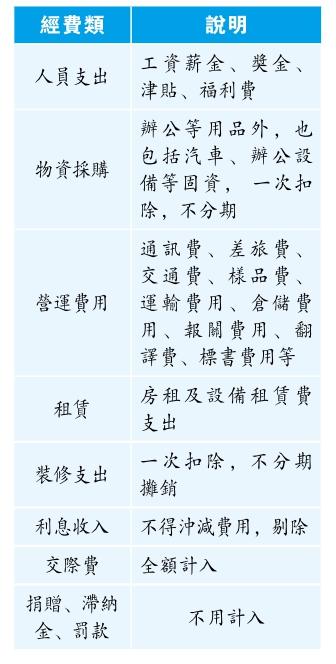

代表處的經費支出額包括:在中國境內、外支付給工作人員的工資薪金、獎金、津貼、福利費、物品採購費(包括汽車、辦公設備等固定資產)、通訊費、差旅費、房租、設備租賃費、交通費、交際費、其他費用等,如下表:

18號文第八條規定,代表處的核定利潤率不應低於15%。經費支出一旦確定,代表處的收入額及應納稅所得額也就可以隨即計算得出:

應納稅所得額=本期經費支出額/(1-核定利潤率)×核定利潤率

應納稅額=應納稅所得額×25%

比如,某外國企業代表處每月的經費支出約為人民幣8萬元,所在地稅務局核定其利潤率為15%,則其應納稅所得額為8萬/(1-15%)×15%=14117.65元,應納所得稅額=14117.65×25%=3529.41元。

需特別提示的是,因代表處不具有企業法人資格,近年來國家出臺的關於小微企業所得稅優惠政策,根據國稅函(2008)650號《關於非居民企業不享受小型微利企業所得稅優惠問題的通知》之規定,並不適用於外國企業在中國代表處的所得稅繳納。

外國企業代表處的增值稅繳納

如上所述,雖然代表處並未取得收入,但在所得稅計算時,稅務機關還是給出了「歸屬所得」的概念,這種核定征收方式也適用於代表處的增值稅繳納?也就是說,代表處雖然沒有開票收入,但仍應採取所得稅的核定所得方式來繳納增值稅?

實則不然。

仔細閱讀1 8號文的第三條,「代表機構應當就其歸屬所得依法申報繳納所得稅,就其應稅收入依法申報繳納營業稅和增值稅」,會發現兩個不同的概念:

歸屬所得和應稅收入,前者對應的是所得稅的繳納,後者對應的是營業稅和增值稅(因應營業稅改整增值稅試點,以下統稱為增值稅)——也就是說,代表處所得稅繳納的應稅收入,與增值稅繳納的應稅收入,並不是一回事。

18號文的第九條,也驗證了這一點:「代表機構發生增值稅、營業稅應稅行為,應按照增值稅和營業稅的相關法規計算繳納稅款。」如果代表處會發生收入,應多以咨詢服務或展示服務等為主,因此增值稅繳納時所指的應稅收入,也就是實際的銷售額。「有收入則繳,無收入則不繳」這句話,對於代表處的增值稅繳納來說,是適用的。大部分沒有收入的代表處,無需繳納增值稅。

是否任何行為都不會產生增值稅?也不盡然。實務中典型的案例是「視同銷售」,貝斯哲某客戶的外國代表處曾進口一批移動硬盤,計畫過節時贈送給國內重點客戶,因贈送的產品為境外母公司自產產品,故該行為被稅務局認定為增值稅「視同銷售」行為,按此產品國內同類商品價格核定銷售額繳納了增值稅,由於金額不高,故以小規模納稅人的3%稅率進行申報。

外國企業代表處涉及的其他稅種

除去所得稅及增值稅以外,代表處涉及的其他稅種,基本上都是以發生為原則,即有相關征稅行為產生,即應繳納其對應的稅負。

比如,代表處會涉及房屋租賃、辦公設備採購等交易行為,則應針對相關應稅合同繳納印花稅;有聘雇員工,員工應就其個人所得繳納個人所得稅——當然,因代表處本身並不具有法人資格,其與員工之間的勞動關係處理,則是另外一個議題了。

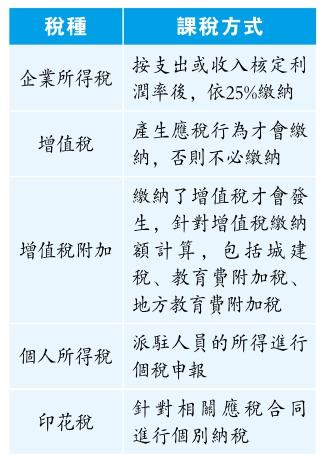

根據以上,我們整理了外國企業代表處涉及的大部分稅種及其課稅方式如下,以供參考。

猜你喜欢

综艺报(2018年22期)2018-11-28

台商(2018年5期)2018-07-10

澳门月刊(2017年10期)2017-10-14

时代金融(2017年21期)2017-08-24

共产党员·上(2017年3期)2017-03-30

领导文萃(2017年5期)2017-03-24

澳门月刊(2016年8期)2016-08-11

台商(2014年5期)2014-09-11

吉林农业·下半月(2014年5期)2014-08-08

老区建设(2009年21期)2009-12-24