经理人相对绩效评价对企业创新效率的影响研究

2021-08-11 10:25俞佳萍

商场现代化 2021年11期

关键词:薪酬激励

摘 要:本文以2007年-2017年中国A股上市公司为样本,探讨了经理人相对绩效评价对企业创新效率的影响。研究发现:(1)相对绩效评价能够提升企业创新效率。(2)在高竞争性行业中,相对绩效评价对企业创新效率的正向影响更显著。

关键词:相对绩效评价;企业创新效率;薪酬激励

一、引言

自党的十八大提出实施创新驱动发展战略以来,创新活动已成为当前经济转型升级中的重要内容,对实现经济增长方式由数量向质量转变具有重要作用。企业创新更是提升企业竞争优势的第一动力,是企业优化产业结构、实现企业自身价值的必由之路。而企业创新项目通常由管理层决定,由于创新活动高风险、长周期的天然属性,管理层会出于自身利益考量而采取风险规避。因此,如何有效地激励管理层进行创新活动成为企业提升创新能力过程中一个不可避免的问题。

目前关于企业创新的研究大致分为宏、微观视角,而内部绩效评价机制这一因素对企业创新的影响鲜有涉及。同时相对绩效评价属于企业的内部治理信息,现有数据中难以直接取得,因此相对绩效评价的经济后果分析較为缺乏。本文基于相对绩效评价的理论定义,将企业绩效分解成系统性成分和非系统性成分,再将绩效与薪酬挂钩,刻画出企业相对绩效评价使用的情况,弥补了相对绩效评价经济后果分析这一研究领域的空缺,为后续研究提供了一个新的视角。

二、理论分析与研究假设

影响企业创新能力的因素主要为内外部治理。外部治理主要通过产品市场、资本市场和经理人市场的竞争机制影响企业创新决策,内部治理因素则通过股权结构治理机制、高管薪酬治理机制和董事会治理机制影响企业创新能力。由于我国外部市场竞争机制尚不完善,难以发挥外部治理对企业创新的作用,因此企业创新能力的提高主要依靠内部治理,而外部治理则起到协同促进的作用。相对绩效评价作为一种特殊的激励机制如何影响企业创新,其理论基础主要源于委托代理理论、信息不对称理论。

一方面,相对绩效评价能缓解代理问题,可以在一定程度上减少委托人与代理人间的信息不对称。由于创新活动需要投入大量时间与金钱,会减少企业短期利润,并且投资收益具有不确定性,因此管理者可能会为了自身利益不进行创新活动。而薪酬激励机制是缓解代理问题,使代理人努力工作的一种重要手段。委托人可以根据代理人的努力程度给予报酬来激励其努力工作,而企业业绩是体现其努力程度的一个信号,即代理人努力程度越高,企业业绩越好,给予代理人的报酬补偿也越高。但是,由于外部环境的影响,企业业绩不能体现代理人努力的全部信息,使得委托人与代理人间存在信息不对称。而引入相对绩效评价可以完善这一激励机制,过滤掉一些影响业绩的共同因素,使得绩效评价更准确,从而减少了信息不对称,降低代理成本,进而提升企业创新能力。

另一方面,相对绩效评价还会影响企业风险承担,进而影响企业创新活动。研究发现管理层持股和货币薪酬均能提高企业风险承担,风险承担在高管薪酬激励与企业绩效之间发挥中介作用。因此,对管理层的薪酬激励机制越有效,管理层就越有动力通过承担风险项目来创造企业价值。而相对绩效评价机制能够消除宏观环境带来的系统性风险和行业共同风险。因此,相对绩效评价可以在保持激励的同时改善风险分摊,减少经理人对不可控风险的承担,提高经理人激励效率,从而提高企业风险承担,进一步提升创新能力。

企业创新能力是创新效率和创新规模的联合函数,而创新效率作为一种相对指标同时考虑了投入与产出,关注的是企业每一单位研发投入下的产出,衡量企业创新的“快慢”而不是“多少”,最能体现企业创新能力,因此本文从创新效率开展研究。

此外,企业所处的产品市场竞争程度对企业创新有较大影响。行业竞争越激烈,经理人可能会出于避免被竞争出局的考量而提升自身的努力程度,而使用相对绩效评价可以剔除行业共同绩效,从而更客观反映经理人自身的创新努力,因此本文预期相对绩效评价对企业创新的促进作用在高竞争性行业中更显著。

综上所述,本文提出以下假设:

H1:相对绩效评价能够提升企业创新效率。

H2:相对绩效评价对企业创新效率的促进作用在高竞争性行业中更显著。

三、研究设计

1.样本选择与数据来源

本文选取2007年-2017年中国A股上市公司为样本。根据惯例,对样本进行如下处理:(1)剔除金融业;(2)剔除特殊处理公司(ST和*ST);(3)剔除数据缺失样本;(4)对所有连续变量按1%的水平进行前后缩尾处理。经上述处理,本文得到7138个样本,所有数据均来自CSMAR和Wind数据库。

2.变量设计

(1)企业创新效率

参考以往文献研究(姚立杰和周颖,2018),本文以专利申请数量与当年及前一年研发投入之和的比值(IE1)来衡量企业创新效率。

(2)相对绩效评价

强形式相对绩效评价指出对经理人的绩效评价应以扣减行业中其他企业的平均业绩水平后的绩效水平作为标准(Albuquerque,2009)。因此,本文参考Antle & Smith (1986)、Albuquerque(2009)以及Ke Na(2020)的研究,对相对绩效评价进行设计。

第一步,通过模型(1)将公司绩效分解成系统性成分(行业共同业绩)和非系统性成分(公司自身真实业绩)。系统性成分为回归的拟合值,非系统性成分为回归的残差(记作:

)。其中,FirmPerfi,t和PeerPerfi,t分别通过因子分析法对绩效评价指标进行提取得到公司和行业业绩综合得分。

(1)

第二步,通过模型(2)的拟合值来衡量非系统性业绩下经理人的薪酬,记作:

。

(2)

参考已有文献(卢锐,2014;张汉南等,2019),在回归中控制了影响高管薪酬的高管特征、公司特征和治理变量:企业规模、资产负债率、成长性、股权集中度、管理层持股比例、独立董事占比、管理费用率、两职合一、高管变更,详见表1,并控制行业和年度固定效应。

第三步,薪酬拟合值和实际薪酬的差与实际薪酬相比,得出RPE。若RPE的值越小,表示公司经理人的薪酬与公司自身真实业绩越相关,公司在绩效评价时剔除了行业共同业绩的影响。

(3)控制变量

参考已有文献的研究(曾春华和李开庆,2019),控制了可能影响企业创新的其他因素:研发投入强度、企业规模、资产负债率、成长性、固定资产份额、资本支出、企业年龄、产权性质、两职合一、管理层持股比例、独立董事占比、总资产报酬率、托宾Q,详见表1。

3.模型设定

参考已有文献的研究(姚立杰和周颖,2018),本文通过模型(3)检验相对绩效评价对创新效率的影响。由于创新产出的滞后性,被解释变量设为t+1期,并控制行业和年度固定效应。

(3)

四、实证结果与分析

1.描述性统计

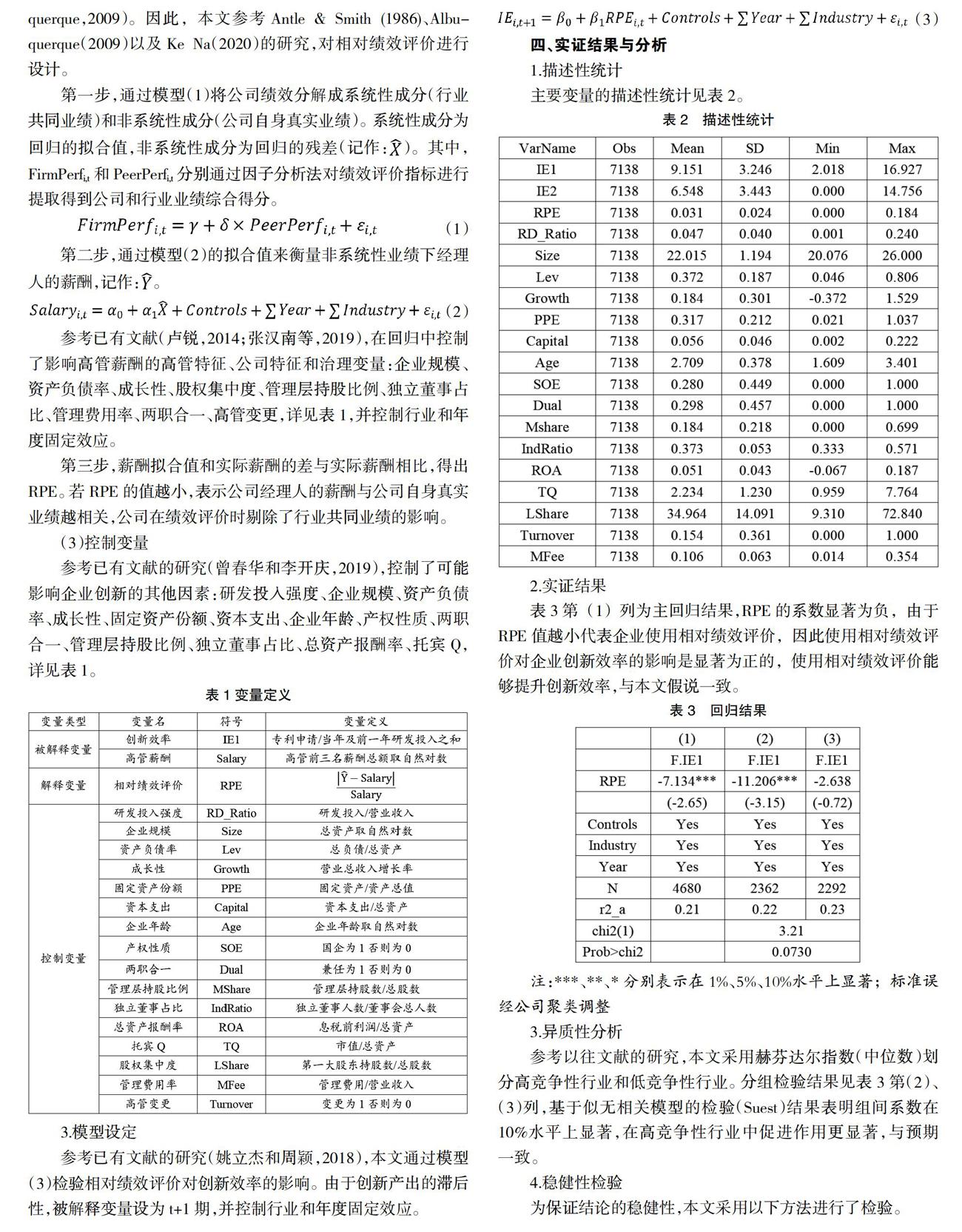

主要变量的描述性统计见表2。

2.实证结果

表3第(1)列为主回归结果,RPE的系数显著为负,由于RPE值越小代表企业使用相对绩效评价,因此使用相对绩效评价对企业创新效率的影响是显著为正的,使用相对绩效评价能够提升创新效率,与本文假说一致。

3.异质性分析

参考以往文献的研究,本文采用赫芬达尔指数(中位数)划分高竞争性行业和低竞争性行业。分组检验结果见表3第(2)、(3)列,基于似无相关模型的检验(Suest)结果表明组间系数在10%水平上显著,在高竞争性行业中促进作用更显著,与预期一致。

4.稳健性检验

为保证结论的稳健性,本文采用以下方法进行了检验。

(1)变量替换

考虑到相比实用新型和外观设计专利,发明专利更能体现企业创新能力(姜军等,2020)。因此,进一步使用发明专利申请数量与当年及前一年研发投入的比值(IE2)作为创新效率替代变量,结果显示与主回归结论一致。

(2)解释变量滞后两期

考虑到相对绩效评价与企业创新的内生性问题,本文将相对绩效评价滞后两期进行检验,结果显示与主回归结论一致。

(3)倾向得分匹配法

考虑到企业是否使用相对绩效评价存在自选择,因此本文根据企业是否使用相对绩效评价,采用倾向得分匹配法进行检验。在进行PSM之前,进行了平衡性检验,协变量通过了平衡性检验。本文使用一对一匹配、半径匹配以及核匹配3种方法来进行检验,实证检验结果与主回归结论一致。

五、结论与启示

本文以2007年-2017年中国A股上市公司为样本,检验了相对绩效评价对企业创新的影响。研究发现:首先,相对绩效评价能够提升企业创新效率。其次,相对绩效评价对企业创新效率的促进作用在高竞争性行业中更显著。

基于本文研究结果,提出以下建议:第一,建立更为健全、有效的绩效评价机制。绩效评价作为衡量经理人努力程度的一种方式,应当是客观、公平的。第二,制定更为合理的薪酬合约。薪酬激励作为激励的主要方式,通过绩效评价将经理人的努力程度与薪酬挂钩,因此企业需要合理设定薪酬合约中相对绩效和绝对绩效的比重,从而实现激励效果最大化。第三,完善上市公司经理人绩效考核的信息披露。监管部门可以进一步细化和规范经理人绩效报酬的披露,有助于资本市场对经理人的努力程度进行深入评价和监督,从而促进其提升自我价值。

参考文献:

[1]Antle R, Smith A. An Empirical Investigation of the Relative Performance Evaluation of Corporate Executives[J].Journal of Accounting Research,1986,24(1):1-39.

[2]Ana Albuquerque. Peer firms in relative performance evaluation[J]. Journal of Accounting and Economics,2009,48(1):69-89.

[3]Ke Na. CEOs outside opportunities and relative performance evaluation: evidence from a natural experiment[J].Journal of Financial Economics,2020,137(3).

[4]姜軍,江轩宇,伊志宏.企业创新效率研究——来自股权质押的影响[J].金融研究,2020(02):128-146.

[5]卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42+96.

[6]张汉南,孙世敏,马智颖.高管薪酬粘性形成机理研究:基于掏空视角[J].会计研究,2019(04):65-73.

[7]曾春华,李开庆.高管薪酬差距、风险承担水平与企业创新[J].投资研究,2019,38(09):60-71.

作者简介:俞佳萍,女,浙江财经大学会计学院硕士研究生,研究方向:公司治理

猜你喜欢

现代商贸工业(2016年26期)2016-12-26

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

现代经济信息(2016年2期)2016-10-27

商(2016年27期)2016-10-17

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年3期)2016-03-24