新金融工具准则下股权投资类资产与股价的相关性

2021-08-14 01:06韩宇晨于欣彤

全国流通经济 2021年15期

胡 娟 韩宇晨 于欣彤

(北京交通大学,北京 100044)

一、引言

世界各国会计准则随着经济全球化的发展不断发展,会计标准逐渐趋同。我国财政部也在不断改进新金融工具准则,体现在企业会计准则第22号、第23号、第24号、第37号企业会计准则,这些文件有利于规定金融工具的使用方法,提高金融行业的信息透明度和公开度。基于此,本文将研究新金融工具准则下的股权投资类资产,本文用2016年~2019年全部A股上市公司的数据分析研究与旧金融工具准则相比,研究新金融工具准则下股权投资类资产是否更有助于信息使用者进行决策,同时研究新金融工具准则下各项股权投资类资产与股价的价值相关性。

二、文献回顾

大部分金融学术文献中,学者们都将重点放在了股票价格变化上。例如我国上市企业公司的金融资产、非金融资产与股价之间的关系(王晗,2012)。当时,大部分文献作者都认为盈余和股票价格存在着相关性。同时在研究范围上扩展到考察一个广义财务会计管理信息与股价的关系。

早在20世纪末,Barth便提出了公允价值能更好地解释股价涨幅,并开始了公允计量价值的相关性研究。随着研究的深入发展,部分学者发现了公允价值与股价的变动具有极高的相关性。张媛媛(2019)提出:新金融工具能有效提高计入其他综合收益的公允价值和股价之间的相关性,也会降低计入当期利润的公允价值和股价的相关性。

在金融市场的不断发展下,公允价值理论也随之发展完善。部分理论界学者对公允价值计量的采用持有肯定态度,认为其能科学、真实反映企业实际应用价值,也能很好地避免企业危机的出现,然而学术界反对理论界的这种观点。学术派学者则对公允价值计量持有否定态度,认为其不符合会计核算模式,会造成利润损失。张璐在其著作中认为:公允价值计量虽然有利于会计信息价值相关性的提高,但并不能反映企业实际应用价值,更多的是反映出了金融市场经济形势,因此并不具有太高的参考价值。

纵观前人们的研究,有学者开始关注企业会计进行盈余和股价的变化,也有关于公允价值计量模式能不能对会计信息价值相关性产生影响的讨论,越来越多的学者开始重视新金融工具准则对会计信息价值的影响。柯剑等(2019)认为,新金融工具准则能影响金融资产在估价过程中受到的外部条件影响,使得会计信息能够更加真实地反映公司信息,提高了会计信息的价值。由于相关性是衡量会计信息价值情况的重要指标,因此,研究新金融工具准则对会计信息相关性的影响便具有重要意义。从2019年到现在只经过了一年多的时间,距离下次可以发布新金融工具会计准则的时间可能还很长。本文的研究能为上市公司关于新金融工具准则方面起到参考作用。

二、研究设计

1.提出假设

2017年财政部修订了新金融工具准则,但是新金融工具准则直到2019年才开始在境内上市公司正式执行,且目前有且仅有一个完整的年份的数据。旧金融工具准则实施的过程中,股权投资类资产出现了两种分类,即以公允价值计量且变动计入当期损益的金融资产和可供出售的金融资产。而新金融工具准则下股权投资类资产可分为其他权益工具投资、其他非流动金融资产和交易性金融资产三种。(股权投资类资产指的是《企业会计准则》第22号文件中的股权投资类资产,而非第2号文件)在新旧准则里项目已经发生了变化,基于此我们研究与旧金融工具准则相比新金融工具准则下股权投资类资产是否更有助于信息使用者进行决策,由此本文提出以下假设:

H1:与旧金融准则相比,新金融工具准则下股权投资类资产对股价的价值相关性更高。

H2:新金融工具准则下,其他权益工具投资公允价值变动净额对会计价值相关性有正向影响。

2.研究模型

(1)模型一

模型一参考Ohlson在20世纪末提出的价格模型,并加入虚拟变量D,来检验假设。模型参考如下:

其中:Pi,t表示样本公司i第t年年末的股价,后文都将以会计信息中最后交易日的收盘价定为股价;PEIi,t表示样本公司i第t年年末的每股股权投资类资产,旧金融工具准则中参考年报数据将可供出售金融资产以及交易性金融资产共同当做股权资产,而新金融工具则同样参考年报数据将其他权益工具投资、其他非流动金融资产以及交易性金融资产共同当做股权资产,再将总的股权投资资产除以当年股本总数即为每股股权投资类资产;BVi,t表示样本公司i第t年年末的每股净资产;EPSi,t表示样本公司i第t年年末的每股盈余,LANi,t表示样本公司i第t年年末的资产规模;D×PEIi,t表示样本公司i第t年年末的每年股权投资类资产交叉变量。模型一中如果D*PEIi,t系数β12显著为正,则可以说明新金融工具准则实施后,股权投资类资产对股价的解释力度更强,假设成立。

(2)模型二

模型二参考Ohlson在20世纪末提出的价格模型,增加相关变量来检验假设。模型参考如下:

POEIi,t表示样本公司i第t年年末的每股其他权益工具投资公允价值变动净额。

(3)模型三

为检验假设一的稳健性,本文在模型一的基础上,构建模型三分年度回归进行稳健性检验:

(4)变量解释

3.样本与数据来源

为了对比新旧金融工具准则实施前后股权投资类资产对股价的影响,本文拟从国泰安数据库选取2016年至2019年沪深A股上市公司,由于境外上市的公司已于2018年就实行了新准则,为消除这部分样本数据对实证结果的影响,本文剔除同时在境内外上市的公司的样本,将2019年之前的数据作为旧金融工具准则的参考数据,以2019年之后的数据作为新金融工具准则的参考数据,本文的样本选取标准如下:(1)剔除金融行业;(2)剔除被ST的企业;(3)剔除同时在境内外上市的企业;(4)剔除数据缺失样本。

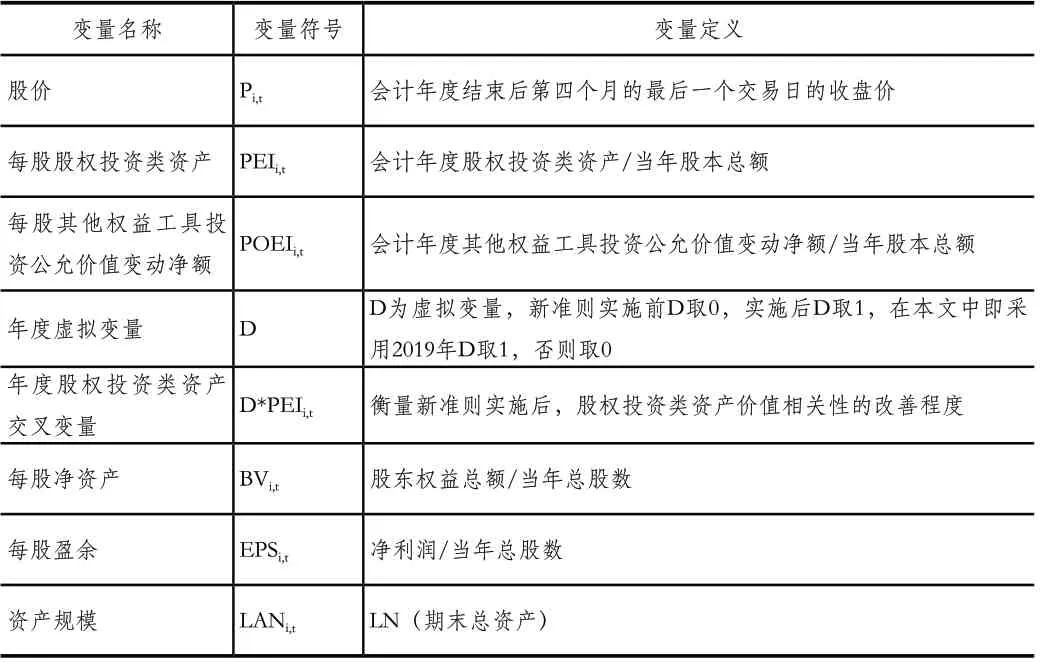

为更加科学真实地反映参考数据,将参考样本进行了上下1%的缩尾处理,最后选出的观测样本共4048个,其中2016年有881个样本数量,2017年有943个样本数量,2018年有1048个样本数量,2019年有1176个样本数量,即新准则实施前的样本量为2872个,新准则实施后的样本量为1176个。具体情况如表2。

表1 变量定义

表2 观测样本情况

三、实证结果分析

1.模型一的回归结果及检验

(1)描述性统计分析

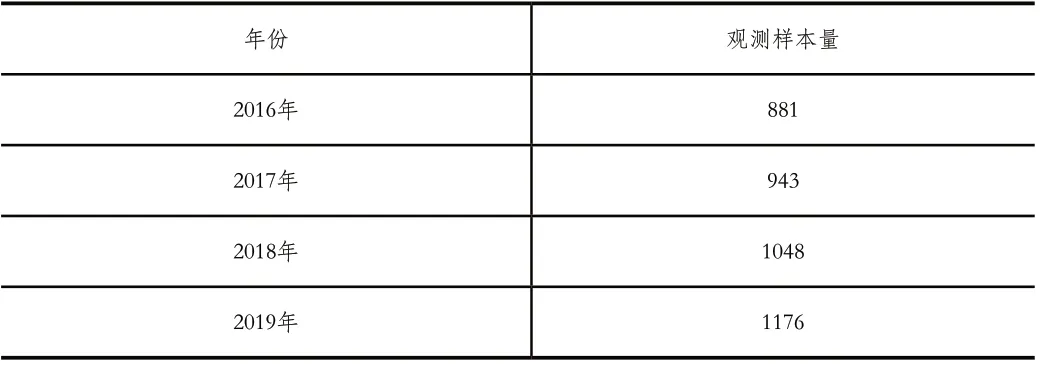

表3和表4分别为模型一在2016年~2018年以及2019年的变量描述性统计表。本文通过对全部A股上市公司披露的各变量之间进行筛选,此处采用缩尾处理前的数据,分别得到2016年~2018年的6185个样本,2019年的2805个样本。

表3 2016年~2018年变量描述性统计结果

表4 2019年变量描述性统计结果

从表3不难看出,股价的最小值和最大值相差较大,标准差值也达到了13.54,这也就意味着股价变动巨大。而表4中股价的最小值和最大值更大,标准差更是达到了3倍,足有39.03,也就意味着2019年的股价相比于新准则实施前的几年更大。在每股股权投资类资产和股价的关系上,2016年~2018年的每股股权投资类资产的平均值为0.2924,股价均值为15.6439;2019年平均值明显上升,股价均值也得到了提高。可以看到每股股权投资类资产上升,股价也随之呈现上涨趋势。

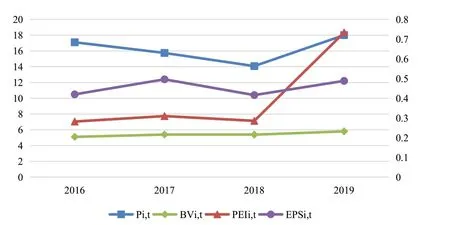

选择股价Pi,t与每股盈余EPSi,t各年度的均值、每股股权投资类资产PEIi,t作为为参考数据样本,制作折线图能更好地看到股价与各变量之间相关程度。

观察走势可以看到,股价、每股净资产、每股盈余这三者在2016年~2019年四年间整体呈上涨趋势。其中,2017年股价持续走低,每股盈余、每股净资产都出现下降。2018年~2019年经济发展情况回暖,持续增长,每股盈余、每股净资产都在稳步上升,都和股价的变化相吻合。

根据缩尾后2016年~2019年的每股股权投资类资描述性统计数据可知,四年间每股股权投资类资产的最小值均接近于0,最大值为1.16。2016年~2019年的每股股权投资类资产平均值持续上涨。从标准差来看,2016年~2019年期间,标准差由0.3107上升至0.9029,这反映出不同上市公司之间持有股权投资类资产的情况相差越来越大。

观察图1可以发现2016年~2019年,股价与每股股权投资类资产的走势大致趋于一致,2018年股价上升28%,每股股权投资类资产随之大幅上涨。

图1 股价与每股净资产、每股盈余走势图

(2)相关性分析

本文将数据分为2016年~2018年、2019年两个阶段分别进行相关分析。

该表5标题中第一阶段指的是旧金融工具准则实施阶段,即2016年~2018。通过数据分析,其中每股净资产、每股股权投资类资产、每股盈余与股价之间都具有相当明显的正相关关系。且股价和每股股权投资资产的相关系数为正值(Pearson相关系数0.0810,Spearman系数0.0627),说明持有股权投资类资产比例越高,股价水平越高。

表5 第一阶段相关性要素分析

同样,表6中标题的第二阶段指的是新金融工具准则实施阶段,即2019年。通过数据分析,2019年同样每股净资产、每股股权投资类资产、每股盈余与股价之间都具有相当明显的正相关关系。由此可见,股权投资类资产信息与股价之间具有明显的相关性。

表6 第二阶段相关性要素分析

通过数据对比,可以发现新金融工具准则的实施,能有效提高会计信息的真实性,使得会计信息能更好地反映公司经营情况。股价与股权投资类资产的相关性有所提高,2016年~2018年新金融工具准则实施前,股价与每股股权投资类资产的Pearson相关系数为0.0810,而2019年新金融工具准则实施后,股价和每股股权投资类资产具有极高的相关性,且有关参量达到了0.3437。说明新金融工具准则实施后,股权投资类资产所反映的会计信息,进一步引起了财务信息使用者的关注和投资者的投资决策,将会计信息反映在股价中。而且2019年的每股收益和每股投资类资产的相关参考量达到了0.3698。因此可以得出结论,股权投资类资产会带来与企业经营活动相关的持续性利润,会为企业带来有利的信息,因此其与每股收益为正相关关系。

(3)多元回归分析

从表7来看,对于A股非金融行业上市公司而言,在新准则实施前,β11=-0.846,T值出现了-3.25,这表示PEIi,t和Pi,t出现了负相关关系,表明在新准则实施前每股股权投资类资产对股价有一定解释作用,但每股股权投资类资产却对股价带来了负面影响,并不利于股价与会计信息的相关性关系。另外,在1%的显著性水平下,β12=1.717,T值为5.31,显示交叉变量(D×PEIi,t)与股价(Pi,t)显著正相关,由此说明了新金融工具准则实施后,每股股权投资类资产对股价的解释力度更大,同时每股股权投资类资产对新金融工具准则实施前股价与股权投资类资产的负相关关系有所修正。

表7 多元回归结果

BVi,t和EPSi,t在全样本回归中的T值都为正值,因此可以说两者的相关性、显著性提高,LNAi,t与股价仍表现为显著负相关。Adj R2在全样中为43.56%,这意味着该变量具有良好的解释力度,整个模型的F值达到了1388,说明该模型具有良好的参考价值。

(4)稳健性检验

本文还进行了各种数据的稳健性检验以保证结果的稳定性,再次验证新金融工具准则实施后对会计信息价值相关性产生的作用。同样将旧准则和新准则分为两个时期进行回归计算,比较发现两个阶段模型的拟合优度和F值等数据来判断准则实施后价值相关性的情况。

表8 2018年各变量回归计算核验情况

表9 2019年各变量回归计算核验情况

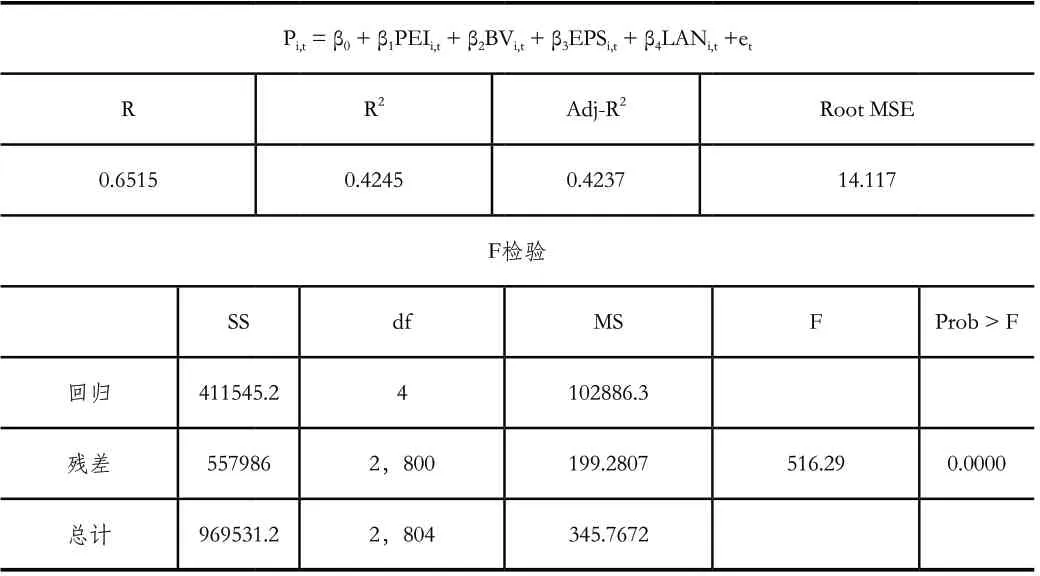

2018年,即旧准则实施阶段的Adj R2值为0.4014,2019年准则修订后模型的拟合优度(Adj R2)为0.4237,模型的拟合优度有了一定提高。会计信息价值得到提高,金融市场的整体分类更加明确,企业的会计信息真实程度、透明程度有效提高,这一切都得益于新金融工具准则的实施,从而提高了这些盈余信息的价值相关性。因此,可以得到结论:前文的假设是成立的,即股权投资类信息的价值相关性受到新金融工具准则的影响而有所提高。

从新金融工具准则实施前后的两个阶段的回归分析统计表中可以看到,F值由2018年的386.89上升至2019年的516.29。此外,2018年和2019年两个阶段的F检验均显著,说明模型中的每股股权投资类资产、每股净资产、每股收益、资产规模,对股价的共同影响是显著的。且2019年以后,资产分类更为详尽,并扩大了公允计量的范围,企业参股股权投资可根据实际情况划分为FVPL或FVOCI两类,对股价的解释力度有所增强。

2.模型二的回归结果及检验

(1)描述性统计分析

表10为模型二在2019年的变量描述性统计表,本文通过对全部A股上市公司披露的各变量之间进行筛选,得到2019年每股其他权益工具投资公允价值变动净额共519个样本。

表10 2019年变量描述性统计结果

从表10可以看出,最小值和最大值相差较小,差值为5.4024,标准差值仅为0.2554,意味着新准则下的每股其他权益工具投资公允价值变动净额变动较小。

(2)相关性分析

表11 相关性要素分析

通过数据分析可以看出,其中每股净资产、每股股权投资类资产、每股盈余与股价之间都具有相当明显的正相关关系。其中股价和每股其他权益工具投资公允价值变动净额的相关系数为正值(Pearson相关系数0.0596;Spearman系数分别0.0934),说明每股其他权益工具投资公允价值变动净额越高,股价水平越高。

(3)多元回归分析

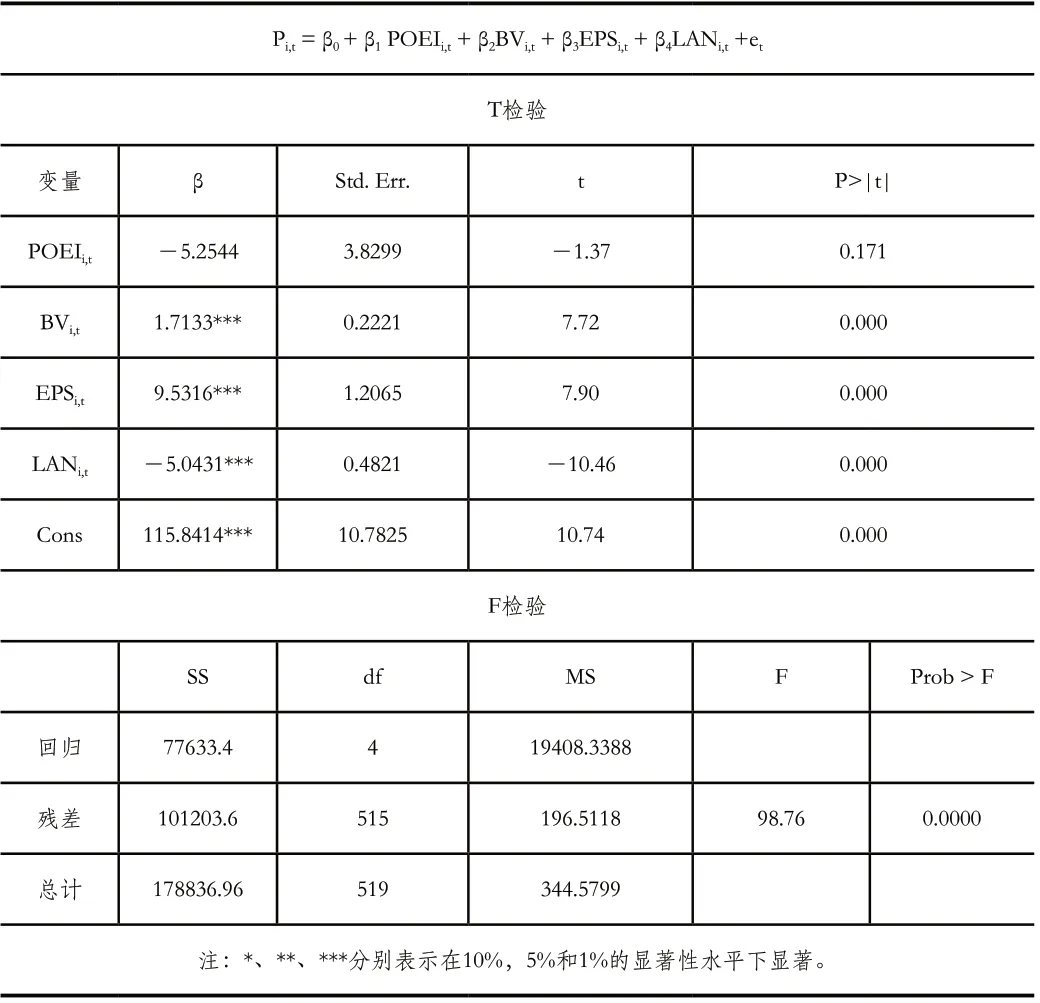

由表12每股其他权益工具投资公允价值变动净额变量回归分析统计表中可以看到,股价与每股其他权益工具投资公允价值变动净额POEI的系数为-5.2544,负向不显著。即新金融工具准则下,其他权益工具投资公允价值变动净额对会计价值相关性不具有正向影响,假设二不成立。

表12 每股其他权益工具投资公允价值变动净额变量分析表

2017年财政部修订的《企业会计准则第22号——金融工具确认和计量》中规定旧准则下的股权投资类资产可指定为其他权益工具投资项目。其他权益工具作为设立时间相对较短的新科目,部分企业的实际应用过程中可能出现不规范的现象比如仍旧以历史成本计量,所以可能相对不公允。另外相对交易性金融资产科目,其他权益工具投资的体量相对较小,投资者在经营决策过程中的关注度相对较低,以上因素都可能导致其他权益工具公允价值变动净额不具有信息价值相关性。

四、结论

本文运用实证法,分析近年来沪深A股上市公司的会计数据信息,证明了提出的假设,并得出了结论:第一,新金融工具准则下股价和股权投资类资产之间更加紧密联系,呈现出明确的正向关系,这无疑有利于投资者、金融放贷机构作出更科学的金融决策;第二,其他权益工具投资项目作为一个新科目相对不公允,且由于体量小投资者关注度相对较低等原因,导致其公允价值变动净额对会计信息价值相关性无显著正向影响。当然,以上数据仅仅搜集了新准则实施后短时间的金融市场情况,将来的金融市场发展还有待考究。同时本文研究结论可为未来对新金融工具准则中股权投资类资产的研究提供一个参考。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年10期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

消费导刊(2017年24期)2018-01-31

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

共产党员(辽宁)(2015年24期)2015-10-18

商业会计(2015年15期)2015-09-21