基于新储量分类标准的矿产资源价值宏观核算:以铁矿石为例

2021-08-16 07:25马建明舒燕飞徐桂芬

中国矿业 2021年8期

姜 雅,马建明,舒燕飞,徐桂芬

(1.自然资源部信息中心,北京 100036;2.中央民族大学,北京 100081)

1992年,联合国首次出台了SEEA核算体系,并将水、能源、矿产、森林、水产、土壤、土地等7类自然资源纳入核算。在SEEA框架下,每种自然资源资产账户均由实物量和价值量2类账户组成,通过一定的核算方法,将某一类资源的实物量账户价值化,并据此绘制该类资源的资产负债表。本文的研究对象为矿产资源资产账户。在实物量账户方面,基于新储量分类标准,对比联合国SEEA的三种分类标准及我国矿产资源储量平衡表;在价值量账户方面,对矿产资源价值的概念、构成、核算方法及核算难点等进行界定,并以铁矿资源为例,尝试对铁矿资源价值进行宏观核算,并对计算结果进行应用性分析,为矿产资源资产负债表的编制探索一条宏观价值核算的可行性路径。

1 矿产资源资产实物量账户

在我国储量改革前,根据联合国资源框架分类(UNFC),可纳入我国矿产资源资产账户的矿产资源资产有三类,分别对应我国固体矿产资源储量分类(GB/T 17766—1999)表中的资源量、基础储量和储量。其中,我国统计的储量是包含在基础储量当中的可开采部分。因此,将资源量与基础储量(含储量)相加,即为我国的查明资源储量。

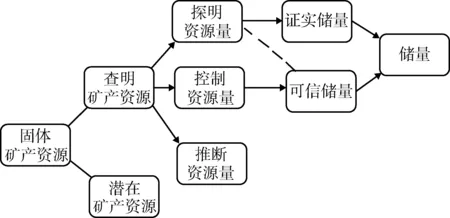

为推进矿业权市场改革、进一步加强固体矿产资源储量管理,2020年5月1日,我国颁布实施了新的《固体矿产资源储量分类标准》(GB/T 17766—2020),将固体矿产资源勘查阶段由原来的预查、普查、详查和勘探四个阶段,调整为普查(general exploration)、详查(detailed exploration)和勘探(advanced exploration)三个阶段;修改了资源量和储量类型划分依据,改为依靠地质可靠程度(geological confidence)划分资源量,依据转换因素的可靠程度划分储量;修改了资源量和储量分类体系,由原来的16个类型调整为5个类型(图1)[1]。新的储量分类标准更有利于我国加入矿产储量国际报告标准委员会(CRIRSCO),CRIRSCO及其模板(SAMREC Code、JORC Code等)规定了资本市场的信息披露规则(引用了矿产资源/储量分类定义术语),具有行为规范(如规范胜任人报告的编制等)性质[2],可为我国矿业企业在境外资本市场融资、进行资产清算等进一步与国际接轨提供基础。

图1 我国矿产资源储量最新分类标准

联合国SEEA框架下化石能源与矿产资源储量A、B、C三种分类标准与我国新的固体矿产资源储量分类标准对应如下所述。

A类:具备经济价值的商业性项目。对应我国2020年5月发布的《固体矿产资源储量分类》(GB/T 17766—2020)中的储量(mineral reserves),包括经预可行性研究(pre-feasibility study)、可行性研究(feasibility study)或与之相当的技术经济评价后,基于控制资源量或某些转换因素(modifying factors)不明确时基于探明资源量估算的可信储量(probable mineral reserves)和基于探明资源量估算的证实储量(proved mineral reserves)。B类:具备潜在经济价值的商业性项目。对应我国矿产资源储量新分类标准的推断资源量(inferred reserves)、控制资源量(indicated reserves)和探明资源量(measured reserves),即经稀疏取样圈定并估算的地质可靠程度较低的推断资源量,经系统取样圈定并估算的地质可靠程度较高的控制资源量和在系统取样工程基础上经加密工程圈定并估算的地质可靠程度高的探明资源量。C类:非商业性项目。对应我国最新矿产资源储量标准的资源量(mineral resources),即经矿产资源勘查查明并根据地质信息、地质认知及相关技术要求而对其数理、品位和质量进行概略研究(scoping study)、预期可经济开采的固体矿产资源。

基于与联合国SEEA储量类型的对接,可以得到我国的矿产资源实物量账户即我国目前每年编制并沿用的矿产资源储量平衡表(表1)。

表1 我国矿产资源储量平衡表(资源实物量账户)

对比联合国SEEA实物资产表,我国的矿产资源储量平衡表除无“灾害减少”项外,其他栏目均可一一对应。这说明,依据我国矿产资源储量平衡表,可直接建立SEEA矿产资源资产负债表中的实物量账户,这意味着我国早在1957年就建立了国家矿产资源实物量账户,是世界上最早建立矿产资源实物量账户的国家之一,比联合国SEEA核算体系早了半个多世纪[3]。

在统计栏目方面,我国储量表早期统计6个年度变动项:开采量、损失量、勘查减少、勘查增加、重算减少、重算增加;目前的储量表精减为4个年度变动项:开采量、损失量、勘查增减、重算增减,将勘查和重算增减合并,带正负号,比原设计节约了两栏空间,内容则无实质性变化。

2 矿产资源价值界定及核算难点

矿产资源是指赋存于地下或地表的固态、液态和气态富集物质,其产状、空间分布、形态、规模和质量,按照当前或未来开发利用的技术经济条件,可分为现实经济价值和潜在经济价值[4]。矿产资源资产是在一定的市场环境和技术经济条件下,能够被人类开发利用、参与人类经济社会生产交换的矿产资源,是经过无差别人类劳动、产生了效用和稀缺性,并且产权边界清晰的矿产资源。矿产资源如果不被人类发现和利用,就不具备资产价值属性。矿产资源资产是特指能够以货币计量的具备经济性的资源,是能够获取收益、具备经济价值的生产资料[5]。

2.1 矿产资源价值的五项构成

矿产资源价值界定包括价值构成和价值计量(核算),其中,对矿产资源价值概念的内涵、外延及价值构成的认知观点,是矿产资源资产会计核算的理论基础和前提[6]。

矿产资源价值来自于能够满足人类需求的效用属性,是由自然价值和劳动价值组成、由马克思劳动价值理论和效用价值理论等共同决定的复合价值[7],其价值构成分为五项。第一项是因稀缺性而产生的矿产资源自身价值(自然价值);第二项是矿产资源资产权益价值,即生息资本价值(资源所有者收益),由劣等资源(边际资源)出让收益(资源机会成本)和资源级差“Rent”等构成(按资源年耗竭量计算);第三项是凝聚在矿产资源资产中的无差别人类劳动价值,即矿产资源开采获取价值;第四项是环境价值,包括环境损害和净化价值,即为防止污染与维护生态功能而支付的费用,以及破坏生态造成的外部成本损失;第五项是资源耗竭价值,即弥补未来效益损失、实现资源可持续利用的代际补偿成本[8]。

矿产品价格是由劣等资源的边际成本决定的,开采优等、中等资源与开采劣等资源相比会有单位收益的增加,可以获取高于社会平均投资收益的超额利润,这笔利润就是资源级差“Rent”。由于优等资源稀缺性及所有权的存在,开采者在取得优等资源采矿权的同时,不得不把级差“Rent”交给资源所有者(矿产资源价值补偿及资源税)。因此,矿产资源价值的所有者收益,等于资源稀缺性租金与资源级差租金之和[9]。

矿产资源资产要进入人类经济社会进行开发利用,就必须确定矿产资源价值。矿产资源资产的价值涉及到矿产资源所处地理位置、资源赋存条件、储量品位、市场需求等诸多因素,要合理确定矿产资源价值,必须运用地质、矿产、经济、财会、数学等方法原理,对矿产资源资产有关指标进行量化、评估与核算[10]。计算矿产资源资产价值量的过程,就是矿产资源资产价值计量(核算),将核算项目记入账户(表格)中就可以生成矿产资源资产价值量账户。

矿产资源资产价值核算的对象,是矿产资源实物量账户中的A类资源,即具有商业性开采价值的那部分矿产资源,按照新的固体矿产资源储量分类,对应的是储量(包含可信储量和证实储量)。

我国《矿产资源法》中规定“矿产资源属于国家所有”,而矿产资源资产是凝结了无差别人类劳动的矿产资源,是具有劳动价值的矿产资源,这其中有相当一部分矿产资源资产包含在企业资产中,必须将其从企业经营管理资产总量中分离出来,才能进行核算。如若评价的资源具备完善的交易市场,则通常采用市场价值作为核算基础[11]。为此,联合国SEEA提出了一套租金估算法,用DCF财务模型从矿产资源量和矿产资源储量中分离出矿产资源租金,即分离出矿产资源自身的价值。其中,SEEA指的租金并不等于矿产资源权益金,矿产资源租金用于环境经济核算,而权益金用于政府税收,出于保障矿产品供给和鼓励矿业发展的目的,租金通常小于权益金[12]。DCF财务模型即为矿产资源租金=矿产品销售收入-矿产品总成本-矿业投资正常回报。其中,矿产品总成本包括勘查成本、矿山建设投资、矿山经营成本、各类税费(不含权益金)。

2.2 矿产资源价值核算难点

1) 要将企业提交的储量类型用DCF方法转化为价值量,由于每个矿区的资源与技术经济条件不同,需要逐个矿区核算。在国内,对一个中等规模的矿床进行DCF价值量核算,收费在20万左右[3]。全国每年都有大量矿区储量、资源量发生变化,加上市场价格的变动,都会影响矿产资源价值量账户的核算,如果核算全面展开,成本较高。

2) 矿业投资资本的正常收益率r的阈值范围需讨论,根据不同地区经济发展水平容易得出主观结论,无统一标准。

3) 不能简单地将某一地区矿产资源年度增加与减少的实物量与价值量作为矿产资源资产与负债变化关系。因为,矿产资源负债具备两种属性,一是过度消耗性,二是产生于未来时点的资源环境代际损失,是预期可能发生的矿产资源耗竭量及其对环境、生态造成的负面影响。因此,不是所有矿产资源耗减量和耗减价值都是负债。目前学术界对于矿产资源负债项的界定存在较大争议,对于资源合理利用阈值范围和评价指标体系标准化的问题难以统一。笔者认为要承认矿产资源对于经济增长贡献的正当属性,不能回避对某地区矿产资源合理利用阈值范围的研究。

4) 环境保护成本、资源管理成本等非市场交易的社会服务价值难以量化。

3 矿产资源价值宏观核算

矿产资源价值核算分为微观核算和宏观核算。微观核算是对某一特定矿区(矿山或矿床)的矿产资源价值进行核算;宏观核算是对某一地区或全国的一种矿产资源或全部矿产资源实物核算的基础上,将实物量换算成价值量的核算。本文矿产资源价值核算为宏观核算,仅核算国家所有部分,即自然状态下的矿产资源价值,不包含企业勘查、开采和加工所形成的矿产资源劳动价值。

3.1 核算对象及方法

矿产资源价值宏观核算的核算对象为联合国SEEA框架体系中规定的具有经济价值的A类矿产资源,即储量(可信储量和证实储量)。

核算方法为当前国际上使用最为广泛的市场价值评价法(MVM),也称“市场价值法”或“直接市场法”[4]。市场价值评价法适用于拥有成熟市场价格机制的自然资源价值的评估,又分为当前租金收益法Ⅰ(以下简称“租金法Ⅰ”)和当前租金收益法Ⅱ(以下简称“租金法Ⅱ”)。

本文在进行矿产资源价值核算时基本采用的是“租金法Ⅰ”,其主体思想就是前文所述DCF模型,认为矿产资源价值核算的本质,即从矿产品销售利润中分离出矿产资源租金(租金即矿产资源自身价值,小于等于矿产资源权益金)。其市场评价的基本模型为式(1)。

矿产资源价值=单位矿产资源价值×资源总量

(1)

由于矿产品的市场销售价格就是单位矿产品的销售收入,则有式(2)。

单位矿产资源价值=单位矿产品销售价格×销售利润率×资源自身价值占销售利润的比例×资源利用系数

(2)

为方便将矿产资源价值纳入国民经济核算体系,以分析经济增长与资源开发利用的变量关系,矿产资源价值核算中的矿产品价格采用2017年铁矿石精矿的当年平均价格,约为430元/t。根据式(1)和式(2)可求出矿产品所消耗的矿产资源价值(矿产资源耗竭价值)和矿产资源价值(矿产资源租金、矿产资源自身价值),即得出式(3)和式(4)。

矿产资源耗竭价值=单位矿产品价格×销售利润率×资源自身价值占销售利润的比重×矿产资源年度耗竭总量×资源利用系数

(3)

矿产资源价值=单位矿产品价格×销售利润率×[(矿产品销售利润-资本收益)/矿产品销售利润]×矿产资源总量×资源利用系数

(4)

从资源转换为矿产品是一个非常漫长的过程,要经过采矿、选矿、冶炼、加工等各个环节,每个流程中矿产资源都会产生一定损失。因此,资源转换为矿产品,需要乘以资源利用系数。资源和矿产品核算对象不同,资源利用系数的含义也不同。核算对象如果是储量,就不使用回采率或假设回采率为1;资源核算对象是查明资源储量时就需要使用回采率。因此,矿产资源储量价值和查明资源储量价值的计算模型分别为式(5)和式(6)。

矿产储量价值=单位矿产品价格×销售利润率×[(矿产品销售利润-资本收益)/矿产品销售利润]×储量总量×(选矿或选冶综合回收率)

(5)

查明资源储量价值=单位矿产品价格×销售利润率×[(矿产品销售利润-资本收益)/矿产品销售利润]×查明储量总量×回采率×(选矿或选冶综合回收率)

(6)

运用市场价值评价法(MVM)可以简单快捷地计算出矿产资源价值量中的自然价值、权益价值和耗竭价值,即2.1部分矿产资源价值界定的五项构成中的第一项、第二项和第五项。而矿产资源价值构成中的第四项“环境价值”以资源环境补偿费替代,因以市场实际价格为标准,说服力较强。但缺陷是该方法只考虑了自然资源的直接使用价值,未能考虑间接使用价值、非使用价值[5]等外部成本及矿产资源获取环节无差别人类劳动价值(矿产资源价值界定第三项),具有一定局限性。

3.2 数据采集及计算——以2017年铁矿石为例

数据来源于《全国矿产资源储量通报2017》《全国非油气矿产资源开发利用统计年报2017》《中国国土资源统计年鉴2017》等报告;其中,2017年铁矿石精矿价格取平均值,数据来源于SNL;铁矿石回采率和选矿回收率/选冶综合回收率来自《可持续发展研究报告2004》(为方便计算,假设铁矿石开采技术15年未有较大变化)。选取2017年数据,是因为2017度报告为执笔时年报、年鉴和储量通报所能采集到的较为全面的数据(表2)。在所有数据中,只有销售利润率、资本收益和矿产资源耗竭总量由笔者计算。

3.2.1 销售利润率

已知式(7)。

矿产品销售收入×销售利润率=利润总额

(7)

可由式(7)得式(8)。

销售利润率=利润总额/矿产品销售收入

(8)

将数据代入式(8)计算可得2017年销售利润率=2017利润总额/2017矿产品销售收入=12.68%

3.2.2 资本收益

按经济学对资本的定义,利率是资本的价格。已知2017年商业银行的平均年化收益率(利率)水平为3.5%。则资本收益=年投资额×商业银行平均年化收益率=5.39亿元

3.2.3 矿产资源耗竭总量

矿产资源年度耗竭总量,为年度开采减少量与年度损失减少量之和。已知式(9)。

与上年查明资源储量对比的总增减=开采增减+损失增减+勘查增减+重算增减

(9)

可由式(9)得式(10)。

矿产资源耗竭量=总增减量-勘查增减-重算增减

(10)

2017年铁矿石勘查增加14.53亿t,重算增减量为-0.99亿t。其中查明资源储量比上年增加了8.25亿t(总增减量),则估算其资源耗竭总量为矿产品所消耗的矿产资源总量=查明资源储量较上年的变化量-勘查新增-重算增减=-5.29亿t。铁矿石精矿2017年相关数据统计见表2。

3.3 2017年铁矿石资源价值核算

利用表2数据可计算矿产资源储量价值(式(5))、查明资源储量价值(式(6))、查明资源储量变化量价值(式(7))和资源耗竭量价值(式(8))。矿产资源资产价值量账户情况见表3。

表2 2017年我国铁矿石精矿相关数据

表3 矿产资源资产价值量账户

矿产资源储量价值=430×0.126 8×[(118.37-5.39)/118.37]×46.69×1=2 429.8亿元

(5)

查明资源储量价值=430×0.126 8×[(118.37-5.39)/118.37]×848.88×0.55=24 297.22亿元

(6)

查明资源储量变化量价值=430×0.126 8×[(118.37-5.39)/118.37]×8.25×0.55=236.14亿元

(7)

资源耗竭量价值=430×0.126 8×[5.29/12.3]×5.29×0.55=68.23亿元

(8)

本文只选取了铁矿石为样本,计算了2017年铁矿石精矿的单一矿种资源环境核算价值。在数据可得基础上,以当前租金法Ⅰ为主要核算方法,可以依次计算出我国50个主要矿种的资源价值量及其资源耗竭负债价值和环境负债价值。将所有矿种的资源价值量加总,即得到我国2017年矿产资源的总价值量和资源耗竭、环境负债总价值量。用2017年我国GDP总量减去资源耗竭价值和环境负债价值,即可求出我国2017年矿产资源资产账户的环境经济核算总值,并可与当年SNA账户进行对比,分析资源、环境成本在经济发展中的贡献比重。

4 分析及思考

4.1 资源价值核算是编制资源资产负债表的有益探索

本文基于新储量分类标准对我国矿产资源实物量账户价值化进行分析,并以铁矿石为例对单一矿种资源价值核算的可行性路径进行了探索。计算结果表明,2017年我国铁矿石精矿资源实物量(查明资源储量)为848.88亿t,其中具备经济价值的可采储量核算价值量为2 429.8亿元;对于矿产资源负债项的界定,应在承认资源具有支援经济增长正当属性的基础上,计算其过度耗减(代际损失)带来的资源耗竭量和环境污染恢复所花费的治理成本。因“资源耗减合理阈值范围”难以界定,本文统计的资源耗竭价值只基于储量的变化量,并未考虑过度耗减的边际成本及约束边界问题;又因环境质量维持费用价值核算较为复杂,本文所采纳的环境污染恢复治理成本为铁矿石当年的矿产资源补偿费,假定当年的铁矿石矿产资源补偿费全部用于资源环境质量修复治理。因此,铁矿石2017年的资源耗竭价值量为68.23亿元,环境价值量为1.37亿元。

4.2 矿产资源价值纳入国民经济核算后总产值下降6%

在传统国民经济核算中,国民资产只核算金融资产和非金融资产,未将资源类资产的负债成本(资源耗竭量、环境污染成本、代际损失及其他外部成本)纳入核算。已知我国铁矿石生产加工行业2017年的全年工业总产值为1 148.27亿元,扣减资源负债(68.23亿元)和环境负债(1.37亿元),2017年的行业资源环境绿色GDP为1 078.67亿元,较传统GDP核算水平下降了6.06%。而这才是扣除资源耗竭成本和环境污染治理成本后更接近于净产值的行业社会价值。

4.3 自然资源负债的本质特征构成环保成本的预算约束线

经济增长必然消耗资源,资源消耗必然扰动环境。自然资源资产负债表的编制是以承认自然资源支撑经济发展的基本功能属性为前提的。目前,多数学者对于自然资源负债的定义已达成共识,即资源核算主体以往的经营活动、意外事故、或预期可能发生的事项导致的自然资源净损失及其对环境、生态造成的负面影响。自然资源负债并非单纯的资源耗竭价值,而是核算主体未来将要发生的支出,分为自然资源过度耗减、环境损害与生态破坏三个方面。

因此,自然资源负债具备两项基本特征:一是在正常阈值范围内的资源耗减量不是负债,“过度耗减”才是负债;二是“发生在未来时空的经济支出”,只有触及到代际损失时才算负债。自然资源负债的这两项基本特征既承认了资源能源保障社会经济发展基本属性的正当性,又构成了环境保护成本的预算约束线。

猜你喜欢

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

自然资源情报(2018年12期)2018-12-28

四川水力发电(2018年6期)2018-03-26

绿色科技(2018年9期)2018-01-29

会计之友(2018年2期)2018-01-24

化工矿产地质(2017年2期)2017-07-31

化工矿产地质(2017年2期)2017-07-31

中国工程咨询(2017年1期)2017-01-31

中国国土资源经济(2015年10期)2015-05-24