财务战略视角下非上市国有文化企业 长期激励机制模式探析

2021-08-16 06:51姚原

中国市场 2021年19期

姚原

[摘 要]人力资本是文化企业最重要的资源。长期激励的本质是为促使股东、企业和经营管理者形成利益共同体,留住优秀人才的同时提升公司业绩。长期激励与财务战略密切相关,文章在财务战略视角下,以国有非上市文化企业为例,研究长期激励与财务战略之间的关系,设计与财务战略相适应的长期激励方案并测算激励效果,对于推动国有企业改革,促进国有文化企业价值最大化具有重要意义。

[关键词]财务战略;非上市;国有文化企业;长期激励

[DOI]10.13939/j.cnki.zgsc.2021.19.056

1 长期激励理论概述

1.1 长期激励模式的分类及特点

从激励模式看,长期激励包括财务激励和非财务激励。财务激励是以财务利益为导向,通过一系列财务考核指标,将员工薪酬与经营业绩联系起来以提高企业绩效。非财务激励是指除财务激励以外的激励方式,如决策参与、培训与提升、荣誉与认可等。从激励载体看,长期激励可分为权益性激励和现金激励两类。权益性激励又称股权激励,是指通过附条件的员工持股,激励企业高级管理人员、核心技术人员等优秀人才,使他们能够以股东的身份参与企业经营决策、分享利润、承担风险,促使其长期为企业服务。权益性激励主要包括股票期权、限制性股票,普遍适用上市公司或非上市股份制公司。现金激励又称“薪酬递延支付”,指权益性激励之外的“利润分享”机制。

1.2 企业实施长期激励的意义

长期激励的本质是为了使股东、企业和经营管理者三方形成利益共同体,激励员工关注企业长远利益,吸引和留住人才的同时提升公司业绩,从而实现企业长远发展的战略目标。相比工资、奖金等短期激励机制,长期激励有利于克服经营管理者的短期行为,能有效缓解委托—代理冲突,平衡短期与中长期目标,优化企业薪酬结构,为吸引和稳定对企业核心业务有重要价值的人才提供保障。

2 企业财务战略与长期激励的相关性

2.1 财务战略的内涵

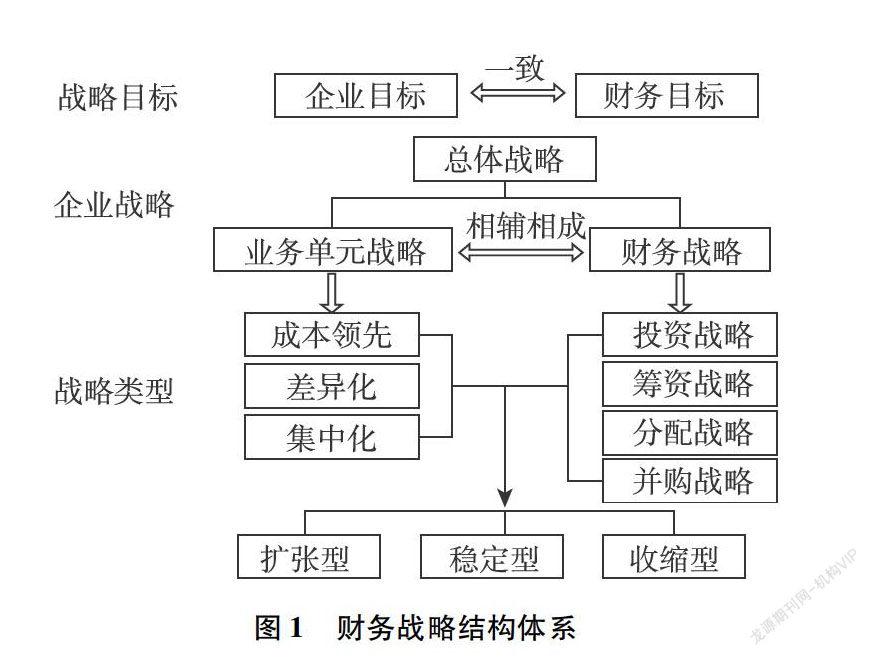

财务战略从属于职能战略层面,既服务于公司总体战略又服务于业务单元战略。财务战略重点关注企业资本的合理配置,为实现企业总体战略目标提供财务支持,涵盖企业投资、筹资以及利润分配等方面,特殊情况下涉及并购战略。图1为财务战略结构体系架构图。

2.2 财务战略与长期激励机制的内在联系

长期激励与财务战略密切相关,涉及企业财务战略中的分配战略、投资战略和筹资战略,同时又属于人力资源战略。探索企业长期激励机制,建立有效的绩效评价和激励制度,不仅是对财务战略实施效果的分析与检验,也有利于吸引优质人才。文献资料显示,长期激励对企业投融资、收益分配和盈余管理等财务战略决策均产生影响。

2.2.1 长期激励对企业投融资决策的影响

陈文强[1](2017)基于长期视角,通过股权激励对企业绩效动态影响的实证研究,得出结论:国有企业实施股权激励后的绩效提升效果弱于民营企业,激励效应并未在政策执行的初期显现,而是经历了两年滞后期。激励型契约可以在长期发挥更加持久的绩效提升作用,而福利型合约仅在短期内存在激励效果,并在实施后第四年出现业绩反转,显现出负效应。罗福碧等(2008)[2]发现高管股权激励与企业投资水平之间具有显著的正相关,激励力度越大,投资水平越高。

2.2.2 长期激励对企业收益分配和盈余管理的影响

董艳和李凤[3](2011)研究发现,企业管理层持有较高比例的股份是增加现金股利支付倾向的前提。此外,公司董事会作为薪酬方案的最终审批机构,在决策过程中往往受公司管理层的影响,难以保持独立性,因而公司管理层具有决定或影响自身薪酬的能力。张海平[4]等(2011)研究发现,为了影响股权激励的行权条件,公司高管存在利用资产减值政策操纵会计盈余的行为。

3 非上市国有文化企业长期激励模式选择

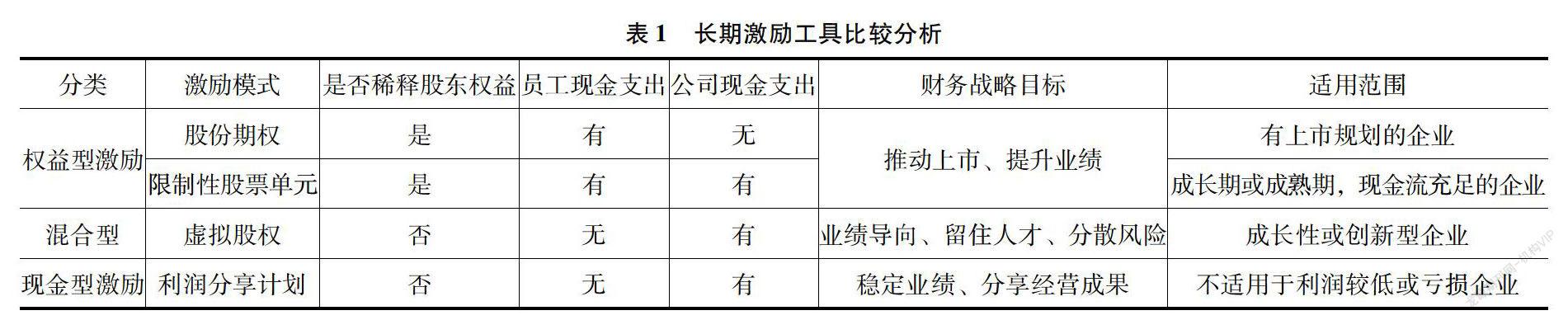

3.1 权益性激励模式选择

與上市公司相比,非上市公司无法实现公开化、市场化的股权交易,股价无法反映其公允性,难以在公开市场通过出售获取股价增值回报。对于国有企业而言,国有资产的处置受国有资产监督管理机构等相关部门的监管,股权转让需要履行复杂烦琐的报批手续。此外,文化企业属于轻资产行业,品牌价值、版权、特许经营等无形资产是文化企业资产的重要组成部分,而无形资产的估值存在一定的主观性。因此,基于权益性激励模式,并考虑非上市国有文化企业的特殊性,以下提出“股票期权”“限制性股票单元”和“虚拟股权激励”三类激励模式。

3.1.1 股票期权

股票期权是指公司授予激励对象在规定时间内以事先确定的价格购买一定数量的公司股票的权利。适用于有上市规划的股份制企业,否则激励对象将因为无法在二级市场上转让而放弃行权。股票期权实质是一种看涨期权,具有正向激励效果,由于设置等待期、行权条件等限制,从而有利于留住企业优秀人才。但是对于公司业绩下滑、企业价值预期缩水的公司,激励对象可选择放弃行权,个人无须承担由于公司业绩下滑造成的损失。

3.1.2 限制性股票单元

限制性股票单元是指企业授予激励对象一定数量的股份,通常需要激励对象支付对价,同时对激励对象持有股份的时间、额度、回购条件等进行限制。对于非上市企业而言,可设置回购或优先转让条款。采用限制性股票单元的激励模式,让员工成为公司股东,享受股份分红和权益增值所带来的收益,有利于减少道德风险和逆向选择,对公司业绩目标的完成具有直接激励效果。其缺点在于,当被激励对象获得限制性股票时,股东权益被稀释。

3.1.3 虚拟股权激励

虚拟股权激励是指企业授予激励对象一定数额的虚拟股份,计划期内员工可以享受企业分红收益,计划期满后可直接按预先设定的内部虚拟价格变现获得股权增值收益。该模式下,激励对象通常无须支付对价,持有期间无实际所有权、表决权、不能出售和转让。虚拟股权享有的收益来源控股股东对相应股份分红权和增值权的让渡。虚拟股权激励是一种介于权益性激励和现金激励之间的长期激励模式,实质上属于现金激励。

猜你喜欢

中国商论(2020年8期)2020-05-09

南方企业家(2018年10期)2018-02-22

商业经济(2016年3期)2016-12-23

现代经济信息(2016年27期)2016-12-16

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

经营者(2016年12期)2016-10-21

商事法论集(2014年2期)2014-06-27

商情(2009年9期)2009-07-31