赛道股“市梦率”再现警惕极致风格切换

2021-08-16 07:21股市动态分析

股市动态分析 2021年16期

股市动态分析

近日,A股某券商首席科技分析师在微信群中怒对中芯國际光刻胶部门大咖的“你算老几”事件在业内广为传播。事件的背后是,A股科技板块,如新能源、半导体板块如日冲天,股票的上涨完全脱离了市盈率的束缚,进入市梦率估值阶段,而此前抱团的白酒、食品饮料及医药等板块则显现松动迹象。更为割裂的是,地产、保险、金融等板块一跌再跌,被戏谑为st平安、st万科等。

熟谙A股历史的投资者都知道,A股市场不同板块间的估值差,不断在“扩张——收敛——扩张”这个循环中反复。每一次超预期的扩张,都造就了无数的市梦率,伴随而来的也是各种张狂的论调,如“侠之大者为国接盘”等,但最终戳破泡沫只需要一根细细的针。而在此时此刻,此轮估值“割裂”是否已经走到临界点仍难最后定论,但对这些赛道股极致的风格切换风险,投资者完全可多保持一份警惕。

行情冷热两重天

在出台了一系列关于“打击炒房、打击教培”等规定后,A股市场7月末惨遭血洗,7月26日、7月27日仅2天时间,沪深市值合计蒸发4.52万亿。

截至7月30日收盘,贵州茅台(600519)股价一路下跌,未能守住1700元,回到去年底水平,月内跌幅达到18.36%,创下了2018年11月以来单月最大跌幅。当日晚间,贵州茅台公布2020中报,净利润同比增长9.08%,为近7年同期最低增长水平。

与此同时,“眼科茅”爱尔眼科(300015)7月下跌17.30%,月度跌幅创上市以来第二,牧原股份(002714)、泸州老窖(000568)、五粮液(000858)、中远海控(601919)等同期跌幅均超过20%。各个领域的“X茅”股价几乎又回到了一年前,“茅台们”被啐为“茅坑们”,投资者唏嘘不已。事实上,在过去几年,白酒股、龙头股一直都是A股市场最靓的仔,不少个股于2020年或2021年初股价创历史新高,如海天味业(603288)、贵州茅台、爱尔眼科等。

根据行情软件的数据,大盘股7月份平均下跌4.77%,非大盘股平均上涨0.04%;上证180价值股平均跌幅超过6.50%,其余个股平均跌幅不到0.10%。即便是今年前6个月,白马股、大盘股、价值股等市场表现也相对较弱,这些曾经的明星股,如今已经被部分认为是不再具备投资价值,不久前还是“小甜甜”,如今就成了“牛夫人”。

如果“X茅”们只是在市场先生这里的宠幸程度有所下降,万科A(000002)、中国平安(601318)们的现状则是被打入冷宫了。以中国平安为例,今年以来跌幅达36.62%(8月3日收盘),7月27日盘中最低跌至52.36元,被投资者自嘲为“st平安”、“请珍惜50元以上的平安”等,上次平安触及这个价位,还是2019年初。

其实,“小甜甜”并没有消失,只不过对象变了,现在市场的“小甜甜”是新能源、半导体。不信的话,请看如下基金二季度末前十大重仓股的大致信息:

前海开源公用事业:全部是新能源,基金合同称可配置再生能源,但锂电不是再生能源;

万家人工智能混合:看上去不太聪明的样子,有7只新能源;

南方教育股票:仅有中公教育(002607)一只教育股,新能源有7只,如果持有者看到最近教育股全军覆没,想起以前还买过教育基金,赶紧打开App,会发现竟然还赚钱了;

华安文体健康:几乎全部是新能源、芯片和军工,仅有的一只文体股也有风电概念;

工银文体产业:无一与文体沾边,宁德时代为第一重仓股;

工银新金融:仅有3只金融股,宁德时代为第一重仓股;

中信建投智信物联网:物联网独苗仅有东方通(300379),其他全部新能源;

金鹰信息产业:8只新能源;

中邮健康文娱混合:无健康无文娱,6只新能源+4只芯片;

博时互联网主题:宁德时代为第一重仓股,4只新能源;

银华互联网主题:宁德时代为第一重仓股,7只新能源。

估值极度“割裂”

根据华鑫证券统计,截止7月收盘,从PE角度来看,申万一级行业中,食品饮料、汽车、电气设备(半导体设备、锂电设备)估值明显高于历史均值,行业估值分位分别为83%、91%、94%;房地产、建筑装饰、农林牧渔等行业估值明显低于历史均值,行业估值分位分别为0%、2%、2%。(见图一)

图一:申万一级行业估值与历史均值比较

从PB角度来看,休闲服务、电气设备、电子估值明显高于历史均值,行业估值分位分别为91%、93%及96%;建筑装饰、房地产等行业估值明显低于历史均值,行业估值分位分别为2%及0%。

从PE、PB偏离度的角度看,电气设备、食品饮料等行业行业估值位于第一象限,房地产、建筑装饰和采掘等行业位于第三象限,其他行业均为负向偏离,即估值最便宜的行业集中于第三象限,而估值水平最高的行业则集中于第一象限。根据广发证券的研究,当前大多数行业均处于第一、第三象限,这意味着估值极度“割裂”。(见图二)

图二:细分行业估值偏离度情况

2021年5月底,宁德时代成为了创业板首家万亿市值公司,股价逼近400元。摩根士丹利的分析师却将其评级下调至“低配”,目标价251元,直接把股价打了六折。

有投资者评论,这样的评级“伤害性不大,侮辱性极强”。从那天之后至今,宁德时代股价持续上涨,累计涨幅超过30%,对于摩根士丹利的下调评级并未理会,8月3日收盘PE(TTM)达182倍、PB接近20倍。

又以“你算老几”事件里争论的光刻胶为例,A股近期涨势凶猛的光刻胶公司是南大光电(300346),当前PE(TTM)达316倍、PB已超过20倍,市场给它的一致预期是2023年PE都将高达183倍。

资金动向如何?

以国内投资者为主体的A股市场,对于新兴产业、优秀的公司,甚至是一些仍然处在概念阶段的创业型公司,从来都不会吝啬于给出高估值。在中国新能源、芯片产业的发展浪潮中,国内资本敢于给出高估值功不可没。

这几年的A股市场,公募基金大发展,公募的动向直接决定了个股的涨跌大势,很多行业、个股间的估值“割裂”与公募资金进出也密切相关。

从公募基金刚披露的二季度持仓情况看,电气设备、电子和化工是基金二季度加仓比例最多的行业。基金二季报重仓股中,电气设备板块市值占比为11.60%,较一季度末增加了3.90个百分点。而家电、银行、食品饮料和银行等行业减仓幅度居前。

从个股看,二季度主动权益产品增持最多的3只股票分别为宁德时代、药明康德(603259)、隆基股份(601012)。

海通证券依据基金重仓股情况统计显示,公募基金大幅减仓白马股,增配中小盘成长股。基金配置创业板和科创板股票的比重明显提升,基金配置主板股票的比重明显下降,较上季度下滑6个百分点。

具体来看,在二季度基金重仓股中,创业板指成分股市值占比环比上升5.40个百分点至21.60%,创历史新高;以白马股为代表的上证50成分股市值占比环比下降2.50个百分点至22.40%,处于2014年第三季度的水平。

基金青睐的概念股也从另一个侧面佐证了二季度投资风格转向。相较第一季度,二季度涨幅较大的概念指数中,基金持有新能源汽车、锂电池、半导体、光伏、医美等概念股的市值占比明显上升。

如果说公募二季度持仓有滞后性,那看被称为“聪明钱”的北上资金的最新动向。国海证券统计数据显示,7月份,北向资金净卖出额超过3亿元的共有76家公司,从行业分布来看,银行股最多,很显然,在公募基金撤退之后,“聪明钱”也不愿意继续在银行股站岗了。

从个股来看,贵州茅台、宁德时代、恩捷股份(002812)、京东方A(000725)净卖出额均超过30亿元。锂电两大龙头宁德时代和恩捷股份被大额净卖出表明,一轮大牛市过后资金的恐高效应在逐步显现,事实上在7月中旬的上涨行情中,北向资金已有分步撤出锂电板块的动向。

从净买入个股来看,7月份,北向资金净买入额超过3亿元的共有85家公司,主要集中在医药和科技股。个股方面,万华化学(600309)、迈瑞医疗(300760)、中国平安等6只个股在20亿元以上。尤其是月末连续三天加仓平安,累计达3149.91万股,加仓金额16.56亿元,抄底意味明显。公募持仓数据显示二季度对中国平安的持股数量环比下降73.50%。(见表一)

警惕极致风格切换

资本市场需要支持实体经济,但是不能脱离实体经济。中国证券报的《“造车新势力”驶入产能过剩怪圈 摆脱“烧钱”模式成突围关键》一文对新能源汽车产业现状有比较理性的描述。

文章指出,近年来,“造车新势力”遍地开花、跑马圈地,掀起一轮产能扩张热潮。在此背景下,产能过剩的问题凸显。中国汽车流通协会发布的《2020年我国乘用车产能问题分析》指出,我国乘用车产能利用率从2017年的66.55%降至2020年的48.45%,处于产能严重过剩区间。除传统车企按部就班增加产能外,“造车新势力”兴建的新产能陆续投产也是汽车产能利用率大幅下滑的重要原因。文章强调,产能利用率低导致“造车新势力”普遍亏损。

而且,第一批“造車新势力”还在泥潭里挣扎,第二批已汹涌而至。天眼查数据显示,2021年上半年,新注册新能源汽车相关企业达7.30万家,同比增长183.4%。百度、富士康、滴滴、小米、360等巨头先后宣布进军整车制造领域。

新兴产业发展之初,资本“一哄而上”是特定现象,但追求产能的简单重复建设,未来被淘汰在所难免。而资本市场对这些产业的哄抬,最终也将被反噬。

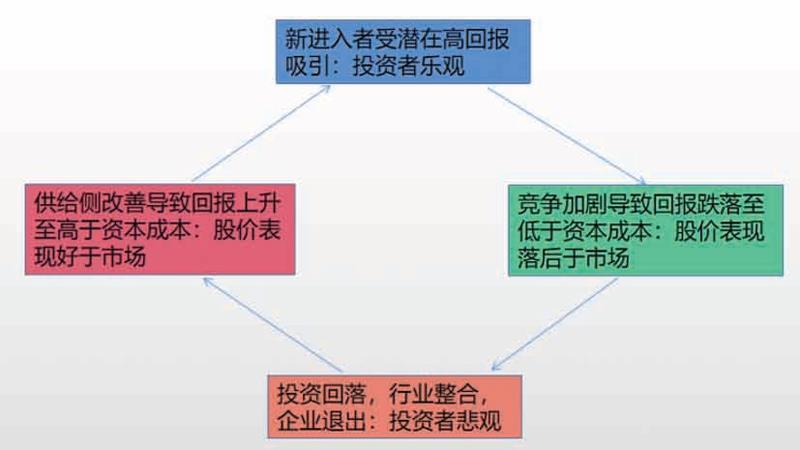

马拉松公司的爱德华·钱塞勒在《资本回报》一书中指出,大多数投资者把他们大部分时间用于试图预测所跟踪公司的未来需求上,但从投资角度看,更应关注供给而非需求,一定要注意竞争格局的变化。(见图三)

图三:行业资本周期

这种案例在我国过去许多产业中曾出现过,例如航运业,曾经的中远海控(原名中国远洋)在2007年的大牛市中股价达到50多元(复权后),至今仍相去甚远,彼时市场及行业内部给予其狂热的想象,认为航运业大繁荣将至,世界上各大航运公司都大力扩张运力,但实际上却是相反,全球突遇金融危机,此后运价暴跌,航运业遭遇十多年的激烈竞争、整合,中远海控股价近一年才从底部出现暴涨,但最高价也仅达到2007年的一半。同样的例子还出现在钢铁、煤炭等行业。在当时,这些行业并不是现在投资者眼中的“夕阳”行业,也是被看作为高景气行业。

是中远海控们不优秀、不努力吗?未必。它折射的是参与者们人心向背的不断逆转。这种逆转,决定了资金流向,而这种逆转,往往是从割裂的人心开始。虽然我们不能确定半导体、新能源等所谓“黄金”赛道股此时是不是顶,但历史告诉我们,当收敛如约而至时,结构性的哀鸿不可避免。(见图四)

图四:中远海控股价走势图

猜你喜欢

海峡姐妹(2020年6期)2020-07-25

水动力学研究与进展 B辑(2018年5期)2018-10-27

证券市场红周刊(2018年5期)2018-05-14

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

水动力学研究与进展 B辑(2017年5期)2017-11-02

股市动态分析(2016年5期)2016-09-29

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27