企业家精神、企业绩效与区域经济增长

2021-08-19 14:24张莉耿素娟章刘成

商业研究 2021年4期

张莉 耿素娟 章刘成

关键词:企业家精神;企业绩效;区域经济增长

中图分类号:F272;F061.2 文献标识码:A 文章编号:1001-148X(2021)04-0039-09

收稿日期:2020-10-15

作者简介:张莉(1963-),女,黑龙江伊春人,哈尔滨商业大学教学实验设备管理中心教授,管理学博士,研究方向:现代管理理论与方法;耿素娟(1997-),女,河南鹤壁人,哈尔滨商业大学经济学院硕士研究生,研究方向:统计学;章刘成(1980-),本文通讯作者,男,安徽太湖人,哈尔滨商业大学教学实验设备管理中心副教授,研究方向:财务绩效。

基金项目:黑龙江省社科基金项目“心理契约视域下企业家精神传承与创新创业团队成长研究”,项目编号:18GLB027。

中小企业是创造就业的主体,是经济增长的新生力量。对发展初期的中小企业而言,企业家的行为对企业的发展有更特殊的影响,企业家精神对更好的发挥生产的第四要素——企业家才能,具有重要意义。

中小企业因为缺少大企业成熟的管理模式,企业的发展更依赖于企业家行为的选择,企业的运营更依赖于企业家自身。

对发展中国家而言,企业家精神作为一种稀缺资源,其合理配置是影响经济增长的关键。改革开放之初,我国一系列有助于企业家精神培育的倾斜政策的实施,以及市场化、法治化、国家化市场环境的构建,东部地区经济得到快速增长。目前东部地区与其他区域间的经济发展差距不断拉大,这其中是否也反映了区域间企业家精神培育上的差距?本文研究企业家精神在不同区域内对经济增长的影响。

一、理论分析

企业家精神是企业家自身所携带的优秀品质,但它的概念一直没能被精确定义。相关的研究阐述大体分为三个角度。

一是企业家精神的构成。熊彼特(Schumpeter,1934)提出“创造性破坏”的思想,提出创新是经济发展最重要的驱动力,创新主要依赖于企业家的“创造性破坏”的活动[1]。Covin和Slevin(1989)將企业家精神概括为创新精神、开拓精神和冒险精神,称企业家精神是这三种精神的有机整合[2]。毛良虎(2020)结合具体企业发展数据,从微观企业的角度本文把企业家精神定义为一种企业家在企业的发展中所具有的创新能力、创业能力、成长能力和财务能力,是企业家在企业对外面临新的发展机会时,能够积极进行创新和创业行为,在企业对内能够稳定财务状况、促进企业成长的能力,是一种对外开拓、对内守成的精神,利用熵值法进行实证研究得出结论即企业家精神中的创业和创新精神占比较大[3]。

二是微观层面的企业家精神对企业成长的作用。Baumol(1996)提出企业家会进行生产性活动即创新创造财富,也会通过进行非生产性活动即寻租为企业带来潜在好处[4]。李鑫(2014)构建了创新精神和风险承担精神两个维度的企业家精神评价指标体系,研究表明:培育企业家精神对中小企业成长至关重要,企业家应该适时更新观念,保持创新精神,勇于承担风险,积极应对市场竞争要营造有利于企业家精神发展的环境,将企业家精神融入公司文化,形成长效机制;企业家在企业发展不同阶段,恰当地发挥风险承担精神[5]。何文剑(2019)研究了制度环境、企业家精神的配置与企业绩效,研究发现:企业的生产性行为会促进企业绩效的提升,企业的非生产性行为即寻租行为也会带来企业绩效的提升,但从长远来看,非生产性行为会降低区域经济增长;拥有强有力的产权保护与较少的政府干预,会显著增强企业家生产性偏好,降低非生产性行为发生概率,其中政府管制强弱是影响企业家行为的最重要因素;而在既定制度环境下,企业家生产性行为确实是公司绩效提高的内源动力;为培育企业家精神,应进一步加大产权保护力度,减少政府对公司财产的攫取[6]。

三是宏观层面的企业家精神会促进经济增长。鲁传一和李子奈(2000)分析了最新的经济理论的发展,经济增长理论的发展即新经济增长理论中技术进步由外生变量转化为内生变量、当代微观经济学的新进展中对消费者行为研究方面的新进展、不确定性经济学和信息经济学的进展、厂商理论的新进展即企业的内部组织效率问题以及博奕论与信息经济学方面的进展,均为将企业家精神引入经济增长理论提供了可能性;结论指出,企业家精神可以引入经济增长理论,说明了企业家精神对经济增长的促进作用[7]。陈逢文(2018)通过分析我国东部、中部和西部三个区域的企业家精神,证实了企业家精神对经济增长的正向影响[8]。蒋小仙(2018)将研究区域划分为高创区域和低创区域,经过实证研究表明企业家的创新精神和创业精神都对经济发展有显著的正向影响,以创新精神为先导,创业精神为具体实施路径的企业家精神产生过程,对区域经济绩效均具有显著的正向影响,并且在高创区域影响大于低创区域的影响。企业是实现经济发展的微观主体,个体和私营企业的增加会促进区域经济发展,所以创业精神对经济发展具有正向影响[9]。

综上,企业家精神对于微观经济主体和宏观经济增长的正向作用显而易见,相关的研究也比较充分。但企业家精神对于处于经济发展不同水平阶段的区域经济作用的边际效应,却不一定相同,因此本文着重研究这个问题。

二、研究设计

根据以上理论分析,企业家精神是通过以下三个方面来促进企业的成长和经济增长:一是提升企业的创新能力。优秀的企业家注重企业的核心竞争力,通过增大研发投入,提升企业的创新能力,最终形成核心竞争力。二是提升企业家的创业能力。企业家精神的开拓精神、冒险精神都是创业者所必备的品质,拥有这些品质的人更愿意自己去冒险,进行风险承担,组建团队创业。三是提升企业家对市场机会的识别能力。拥有优秀企业家精神的企业家对市场机会的识别能力较强,能够把握住市场的机会为企业带来更大的收益。本文提出以下假设:

H1:企业家精神能促进中小企业的成长。

H2:提升企业的经营能力、提高企业家创业能力和企业创新能力可以促进中小企业绩效的提高和经济的增长。

H3:不同经济区域内,企业家精神对企业绩效、经济增长的影响也都是正向的。但经济水平对于企业家精神指数变动做出反应的敏感程度存在差距,在经济水平较差的区域,企业家精神对经济的带动作用相对较大。

(一)数据来源

2013年国务院出台《关于全国中小企业股份转让系统有关问题的决定》,将新三板试点正式扩大至全国,因此2013年之后,新三板的企业数据才是包含全国的数据,所以本文选择2014-2018年的新三板企业数据来研究区域经济增长。为了提高研究的真实性和参考性,将ST的企业和数据缺失较为严重以及未公布五年内年报的样本剔除。新三板企业在挂牌期间可能会因为企业的运营出现问题或者企业重组等原因,企业自主停止股份转让或者被全国中小企业转让系统强制停止转让,为了研究考虑,将五年内停止转让次数较多的企业剔除,最终留下636个企业,得到平衡面板数据。数据的选择来自国泰安数据库(CSMAR),部分缺失数据来自全国中小企业转让系统手动收集。

(二)变量的设定及说明

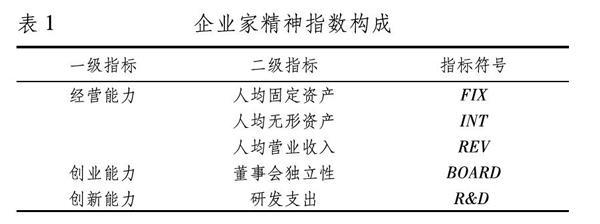

1.企業家精神指数的构建。参考叶作义和吴文彬(2018)的研究成果,使用人均固定资产、人均无形资产、研发支出、董事会独立性和人均营业收入5个指标构建企业家精神指数[10]。人均固定资产、人均无形资产和人均营业收入可以表明企业家的经营能力,将其作为企业家对市场机会的识别能力。人均固定资产的计算公式即:FIX=fixedlabor,fixed为企业的固定资产总额,labor为企业的员工人数。人均无形资产的计算公式即:INT=intangiblelabor,intangible为企业的无形资产总额。人均营业收入的计算公式即:REV=revenuelabor,revenue为企业的营业收入总额。董事会独立性是董事会不依赖外部人员自己经营公司的独立程度,体现企业是否存在自雇佣的情况,体现的是企业家自身创业精神。《中华人民共和国公司法》第十三条:公司法定代表人依照公司章程的规定,由董事长、执行董事或者经理担任,并依法登记。为了研究方便,本文认为企业的法人代表是由董事长担任。董事会的独立性最终查看公司的法人代表与总经理两职是否合一。采用研发支出作为企业内部创新动力的代理变量。各个企业对研发支出数据定义不一致,为了研究方便,本文将统一采用财务报表中的“管理费用”栏目下的“研发支出”或者“研发费用”表示研发支出。企业家精神指数构成表,如表1所示。

为了使得到的企业家精神指数更客观更加有说服力,本文采用熵权法量化企业家精神指数。熵权法是一种客观的对变量赋权的方法,对各个指标赋权,将各个指标的标准化值与权重相乘求和得到相应指数。熵权法步骤第一步:将数据标准化。假设给定了k个指标X1,X2,…,Xk,Xi={x1,x2,…,xk},假设对各指标数据标准化后的值为Y1,Y2,…,Yk,那么Yij=Xij-min(Xi)max(Xi)-min(Xi)。第二步:求各指标的信息熵。一组数据的信息熵:Ej=-ln(n)-1∑ni=1PijlnPij,其中Pij=Yij/∑ni=1Yij。如果Pij=0,则定义limPij=0PijlnPij=0。第三步:确定各指标的权重。通过信息熵计算各指标的权重:Wi=1-Eik-∑Ei(i=1,2,…,k)。基于软件Rstudio建立函数,最终计算权重Wi。运用各个指标的标准化值与相应权重之和计算企业家精神指数:E=w1FIX+w2INT+w3REV+w4BOARD+w5R&D,见表2。指标的权重在2014-2018年略微有波动,但差异不大。

为了研究企业家精神对区域经济增长的影响,本文将财务数据按照年份和企业所在地区求均值,得到一个截面数据为24、时间序列为5的新面板数据。将面板数据的某个截面样本点视为地区的代表企业,该企业存续于2014-2018年五个年份,该企业的绩效表示该地区的企业绩效,该企业的企业家精神指数表示该地区的企业家精神指数。最终得出的代表企业的企业家精神指数也即地区的企业家精神指数如表3所示。企业家精神指数的值域是从0到1,由表可知,2018年的企业家精神在各个省份之间存在较大差异,企业家精神指数最高的是新疆约为0.67,最低是重庆地区约为0.18。

2.企业绩效和经济增长变量。评价企业绩效的两种主要方法分别是单一指标法和指标体系法。本文为了研究的方便采用单一指标法来评价企业绩效。大多数学者考虑用国内生产总值(GDP)来衡量一国经济表示当地的经济水平或者国内生产总值的增长率(GDP增长率)来衡量经济增长。企业绩效是微观经济变量,但区域经济增长是宏观经济变量。本文建立的企业家精神指数是从微观角度建立的,因此如何将微观的企业家精神和企业绩效与宏观的经济增长联系起来,是本文需要解决的问题。学者吴晓辉(2008)利用企业的应交增值税来解决这个问题:增值税是按照企业创造的净产值的一定比例提取,而某一地区所有企业的净产值之和构成了该地区的GDP[11]。这个想法从概念上将企业绩效与经济增长联系起来。学者指出尽管应交增值税和GDP不会完全同比例增长,但从长期看,增值税与GDP的增长方向和幅度基本一致[12]。所以将应交增值税作为企业绩效和经济增长的联合替代变量具有一定的合理性,因此本文采用应交增值税共同表示企业绩效和经济增长。

3.控制变量。Cobb-Douglas生产函数显示,企业的产出受投入的资本和劳动的影响,因此引入实收资本(CAP)、企业员工人数(LABOR)作为模型的控制变量。企业的资产负债率显示企业的资本结构,而企业的资本结构影响着企业绩效,因此引入资产负债率(LEV)作为模型的控制变量。各个地区的财政政策(政府购买、转移支付和政府收入)对企业的发展环境和企业的成长产生影响。财政政策中包含着当地政府的财政收入和财政支出,考虑到财政收入数据较难获得,所以本文仅考虑财政支出,为了显示出企业的营商环境,最终引入各省财政支出占当地GDP的比(EXPE)作为模型的控制变量。

(三)模型的构建

为了验证H1、H2、H3,本文考虑建立以下(1)-(4)模型。利用软件Rstudio对面板数据进行F检验,得到的P值远小于0.05,拒绝原假设,因此选择固定效应模型。为了进一步确定模型,本文继续进行Hausman检验。Hausman检验后得到的P值为0.03672<0.05,拒绝原假设,最终确定固定效应模型,用EGLS(加权最小二乘法)估计系数。分别针对H1、H2、H3建立以下模型:

lnVATit=c+αlnEit+lnCONit+μit(1)

lnVATit=c+α1lnFIXit+α2lnINTit+α3lnBOARDit+α4lnR&Dit+α5lnREVit+lnCONit+μit (2)

lnVATit=c+αslnEit+lnCONit+μit(3)

lnVATit=c+αs1lnFIXit+αs2lnINTit+αs3lnBOARDit+αs4lnR&Dit+αs5lnREVit+lnCONit+μit(4)

其中,VAT為企业应交增值税,lnVAT即为企业应交增值税的对数,衡量经济增长和企业绩效;E为企业家精神指数,是熵权法计算之后的结果;CON为控制变量,i=1,2,….24代表24个省份,t=2014,2015,…,2018代表5个年份,s=1,2,3,4代表我国经济区域划分的四个区域,分别是东部、中部、西部和东北。c代表了截面单元的个体特性,是企业的固定效应,μ是模型中被遗漏的体现随截面与时序同时变化因素的影响,α为待估计系数。

根据国家统计局2011年发布的《东西中部和东北地区划分方法》将我国的经济区域划分为东部、中部、西部和东北四大地区。东部包括:北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;中部包括:安徽、江西、河南、湖北、湖南、山西、内蒙古;西部包括:四川、重庆、贵州、云南、陕西、新疆、广西、甘肃、宁夏、西藏和青海;东北包括:辽宁、吉林和黑龙江。在筛选数据时,发现有几个省份的企业数据最终只有个位数,为了提高研究的参考性,将企业数据过少的省份删除,分别为甘肃、山西、海南、内蒙古、西藏、青海、宁夏、港澳台地区。其中:甘肃、宁夏、西藏、青海属于西部,山西、内蒙古属于中部,海南属于东部。

三、实证分析

(一)变量的描述性统计

变量的描述统计结果如表4所示。应交增值税VAT,最小值为-9434640.06,最大值为70058085.64,标准差为4473942.96,表明在不同地区的企业发展现状以及经济发展水平均有较大差距。企业家精神指数最小值为0.18,最大值为0.82,表明不同地区的企业家精神指数存在较大差距。人均固定资产的最大值是13806850.22,最小值为333.92,标准差为533825.55,标准差体现的是数据与平均值的偏离程度,说明企业间的人均固定资产与平均值225199.56偏离程度较大。人均无形资产的最大值为5043972.7,最小值为2.72,标准差为164066.7。人均营业收入的最大值为88192350.98,最小值为3916.01,标准差为2185778.23。人均固定资产、人均无形资产和人均营业收入体现的是企业的运营能力,数据均显示本文所研究的企业之间的运营能力有较大差距。研发支出的最大值为304219074,最小值为0,标准差为13914466.97。研发支出表明企业的创新能力,体现企业家创新精神,即不同地区的中小企业之间的企业家创新精神也存在着较大差异。

(二)回归分析

1.对H1、H2检验结果的分析。运用软件Eviews10对式(1)、(2)进行分析,分析结果如表5,结果显示两个模型调整后的R2都高于0.6,模型的拟合度可以接受。

利用式(1)检验H1,由表5可知,企业家精神指数的估计系数约为0.72,并且在1%的水平下显著,加入控制变量之后,仍在5%的水平下显著。P值都小于0.01,表示在1%显著性水平下,模型是显著的,证明了H1成立,即企业家精神能够促进企业绩效的提高和经济增长。

利用式(2)检验H2,由表5可知,企业的人均无形资产,人均营业收入都与企业的绩效正相关,人均固定资产与企业绩效负相关,但估计系数较小为-0.0002,且不显著,可以说明企业的运营能力与企业的绩效正相关;董事会的独立性即企业家的创业精神与企业的绩效正相关;企业的研发支出在未加入控制变量前与企业绩效和经济增长正相关,即企业的创新能力会促进企业的成长。因此式(2)可以证实H2,即企业家精神可以通过提高企业的运营能力、企业家创业能力和企业创新能力促进企业绩效和经济增长。

在未加入控制变量前,研发支出对应交增值税即企业绩效是正影响;加入控制变量后,研发支出在5%的显著性水平下与应交增值税显著负相关。这是因为在控制变量中引入了政府支出,政府支出会产生“挤出效应”,引起私人投资的下降,引起研发投资的下降。又因为企业的研发具有很大的滞后性,企业可能在未得到收益的时候就停止投入研发资金,此时带来是研发成本(研发费用)的增加,企业绩效也会被影响。董事会的独立性在未加入控制变量时对企业的绩效是负效应,加入控制变量后,显示正效应。董事会独立性表示企业的创业能力,在没有加入控制变量即没有财政支出时,董事会独立性越高,创业者需要承担的风险大,创业失败的可能性就比较高。当政府的财政支出增加,尤其是增加了为创业者创造更加公平、公正的创业环境方面的投入时,创业者的创业成功可能性增大,经济形势变得更好。

企业的人均无形资产和人均营业收入对企业绩效的影响都在5%的显著性水平下是显著相关的。人均无形资产的估计系数为0.00196,人均营业收入的估计系数为0.0018。无形资产是企业拥有或者控制的没有实物形态的可辨认非货币性资产被称为是公司的“软实力”,以品牌专利、知识资本、管理整合能力为核心,它相对于固定资产在创造经济利益的过程中显得更加不可计量[11],无形资产的增加势必带来企业绩效的增加。无形资产是企业核心竞争力的来源,由品牌专利、知识资本所带来的技术进步,是内生技术进步,根据内生增长理论,知识作为资本之一所带来的技术进步,会引起经济的持续增长。营业收入是企业从主营业务中所取得的收入,是企业经营能力的体现和盈利的前提。营业收入是企业最主要的现金流,很大程度上影响着企业绩效,营业收入的增加会带来企业绩效的提升和经济的增长。

2.对H3的检验结果分析。利用式(3)和式(4)对H3进行检验,对东部、中部、西部、东北四个区域分别建立模型,分析结果如表6所示。东部地区调整后的R2均在0.79以上,模型的拟合度很好,模型的P值均小于0.01,即在1%的显著性水平下模型是显著的。企业家精神指数的系数值为0.34>0,验证了H3成立,企业家精神对东部地区企业绩效和经济增长是正效应,当东部地区的企业家精神指数增长1%,该经济区域的经济增长约为0.34%;但东部地区的企业家精神对区域经济增长的正向带动作用不大,原因可能:一是这些地区的市场竞争更为激烈,企业家精神对经济的带动作用不明显。在竞争如此激烈的市场环境中,企业的良好经营所依赖的因素很多,企业家精神只属于其中的一部分,影响力度相对而言就不够大。二是市场进出壁垒的减小,企业家精神对经济增长的促进作用减弱。我国经济的发展模式是“先富带动后富”,东部地区是最先发展的,所以在本文所研究的时期内,东部地区已经建立起了较为完善的营商环境,市场的进出壁垒减小,此时一家中小企业的创立或者破产对经济的影响微乎其微,企业家创业精神对经济增长的影响程度减小。三是因为对大企业管理体系的模仿,使得中小企业的运营降低了对企业家的依賴。东部地区的中小企业在大企业的影响和带动下迅速成长起来,通过对大企业的模仿拥有了较为完整的管理体系,拥有当地更加优惠的税收政策等,降低了对企业家的依赖,则企业家精神的影响减小。由表6的第三列可知,东部地区企业的人均固定资产、人均无形资产都在1%的显著性水平下对经济增长有影响。人均营业收入在10%的显著性水平下对经济增长有正向影响,研发支出同样对经济增长有正向影响。在东部地区竞争较为激烈的市场中,企业家精神通过提高企业运营能力和企业创新能力带动当地经济的增长。

中部地区的企业家精神指数系数约为1.56,企业家精神同样正向促进中部地区经济的增长。模型调整后的R2为0.32,模型拟合度可以接受。研发支出与经济增长正相关,企业研发支出的增加会提高企业的技术水平,技术进步会促进经济的增长。人均无形资产、人均营业收入以及董事会的独立性对经济增长是正效应,人均无形资产和董事会的独立性对经济增长的影响均在5%的水平下显著。人均无形资产与人均营业收入表示企业的运营能力,董事会的独立性表示企业的自雇佣是企业家的创业能力,因此提高企业的运营能力和企业家的创业能力,能够促进经济的增长。2016年,国家发展改革委印发《促进中部地区崛起“十三五”规划》,强调推动中部地区经济的增长是全面建成小康社会的关键。为了促进中部地区经济增长,应弘扬、传承中部地区的企业家精神,培育更多的企业家,充分发挥企业家精神对经济的带动作用。

西部地区模型调整后的R2均在0.75以上,模型的拟合优度较好。企业家精神指数对经济增长的影响是正的,估计系数约为1.28,并且在1%的显著性水平下显著。说明当企业家精神指数增加1%,经济增长约为1.28%。西部地区的经济发展相比于中部和东部地区较差。东部地区2018年的平均GDP是50147.914亿元,中部地区2018年的平均GDP是29610.861亿元,而西部地区2018年的平均GDP仅为21531.257亿元。相比之下,西部地区的企业发展环境较差一些。自2000年提出发展西部,虽然现在西部经济已经有了好转,但与其他地区仍然有很大的差距。西部地区的中小企业相较于东部地区缺乏完善的营商环境和大企业的引导,企业的发展更多是依赖企业家所拥有的企业家精神。由表6可知,人均固定资产、人均营业收入以及董事会独立性对企业绩效是正向影响,因此西部地区可以利用企业家精神提升企业的运营能力和企业家创业能力来促进经济增长。企业家对机会的识别能力,对长远利益和眼前利益的选择,对创业风险的承担能力,都是企业家精神的体现,这些能力在西部地区的中小企业之间,显得更加重要。

东北地区的企业家精神指数估计系数约为1.63,调整后的R2是0.49,模型的拟合度可以接受。模型结果显示,东北地区企业家精神对经济的增长产生正效应。企业家精神对经济增长的带动作用较大,但东北地区经济发展水平仍然不高原因可能是:东北地区的市场环境抑制了企业家精神作用的发挥。从20世纪20年代开始,东北经济就以国有化为重要特征,国有经济、国有垄断抑制了企业家精神的发展[13]。受我国以往的计划经济影响严重,企业的市场环境相对较复杂,企业家精神的发展受到限制难以发挥作用。中小企业的发展依赖于企业家,当企业家精神受到限制,中小企业的发展相应也会受到限制,则企业家精神对经济增长的正向推动作用难以发挥。东北地区的国有企业以传统企业为主,人均固定资产对企业成长以及经济增长是有正向影响的。研发投入与人均营业收入对经济增长也是正向影响。该地区的EXPE对经济增长是在5%的显著性水平下显著,当EXPE增加1%,会引起经济反向增长10.65%,在四个地区中影响系数最大。EXPE体现的是地区政府对市场的干预,为了促进经济的增长,东北地区政府应该减少对市场的干预,减小“看得见的手”的作用,重视市场“看不见的手”的作用。

经过以上分析,发现中部地区企业家精神的估计系数为1.56,东北地区企业家精神的估计系数为1.63,两个地区的估计系数值相近,表明在中部地区和东北地区,经济增长对企业家精神变动的敏感程度是相近的。中部地区的部分省份与东北地区的部分省份都是农业大省,自然资源禀赋丰富,相似的产业集聚,企业家的行为也会存在相似性。国家提出的加快中部地区崛起和振兴东北老工业基地政策,均提出要全面提升自主创新能力。国家的倡导以及政策的倾斜,刺激了企业无形资产的投入,相应提升企业的核心竞争力。企业家的行为和企业无形资产的增加都是企业家精神的表现,相似的企业家精神表现引起了对经济增长的相近带动作用效果。国家提出的加快中部地区崛起的一系列政策已见成效,比如营造更加公平的营商环境、加大创新、减小中小企业融资约束等政策,培育了企业家精神,企业家精神的作用得到了一部分的发挥,中部地区的经济得到了快速增长。根据各省市统计年鉴可知,相比2017年,安徽省2018年的GDP突破3万亿的大关,增速为9.9%,湖北省2018年的GDP增速为9.8%,江西省的GDP增速为8.9%。虽然企业家精神对经济增长的促进作用在两个地区趋于一致,但中部地区近年来GDP明显高于东北地区。如图1所示,图中折线图显示了中部地区与东北地区从2014年到2019年的GDP平均值的变动。从图中可以看出,从2014年开始,东北地区的经济总量与中部地区的经济总量差距不断增大,2019年差距最大。2019年中部地区的地区生产总值的平均值为40342.22亿元,东北地区的地区生产总值的平均值为16749.67亿元,两个地区的GDP的差额高达23592.55亿元。原因可能是东北地区的国企的改革不到位,适合企业家精神发挥作用的市场环境仍然不完善,从要素驱动转向创新驱动仍然困难。

3.稳健性檢验。本文从以下几个方面进行稳健性讨论与检验:第一,由表5可知,在模型中加入控制变量与不加入控制变量时,企业家精神指数与其他变量的参数估计量的符号及显著水平基本一致,这反映了本文所建立的模型具有稳健性。第二,用单个变量GDP增长率作为经济增长的替代变量,用净资产收益率(ROE)作为企业绩效的替代变量,分别测算与企业家精神指数的关系。结果表明:企业家精神能显著促进GDP增长率的增加,企业家精神对企业的ROE同样具有促进作用。与本文得出的结果一致,表明本文所建立的模型具有稳健性。

四、结论与建议

利用新三板部分中小企业的数据,建立时间序列为5、截面数据为24的面板数据进行实证研究。研究表明:第一,企业家精神会通过提高企业的运营能力、企业家创业能力、企业创新能力促进经济增长。拥有企业家精神的企业家偏向于增加无形资产、专利权、商誉等企业的“软实力”,帮助形成企业的核心竞争力,提升企业绩效。用企业的人均无形资产和企业的人均营业收入来表示企业的运营能力,即增加企业的人均无形资产和人均营业收入会提升企业绩效。利用董事会的独立性即企业的自雇佣,来表示企业家的创业能力,增大企业家的创业能力可以促进经济增长。而地区的财政支出占政府GDP的比率值,可以理解为政府对企业的支持力度,当政府对企业的支持力度增大,企业家进行创业所承担的风险减小,企业家创业意愿增大,企业家的创业精神得到体现,促进经济增长。第二,企业家精神在东部、中部、西部、东北地区都促进经济增长,在东北地区和中部地区对经济增长的驱动力度更大,经济发展较差的地区,企业家精神对经济增长的带动作用相应较大。东北地区的企业家精神对经济增长的推动效果最大,当东北地区的企业家精神指数增加1%,引起经济增长约为1.63%。中部地区的企业家精神,较西部、东部地区也能够更大程度的促进经济增长,当中部地区的企业家精神指数增加1%,引起经济增长约为1.56%。

以上研究结论主要启示在于对我国经济相对落后地区企业家作用潜力的发现。因此,对这些地区在政策上应创造一切尽可能的环境条件培育企业家和企业家精神,不仅从数量上,更要从质量上充实企业家的内涵,这是微观经济主体的核心竞争力,也是支撑区域经济发展重要的软实力。

参考文献:

[1] Schumpeter J, Backhaus U. The theory of economic development[M].Holland: Springer, 1934.

[2] Covin J G,Slevin D P. A Conceptual Model of Entrepreneurship as Firm Behavior[J].Entrepreneurship:Theory and Practice.1991,17(4):7-25.

[3] 毛良虎,李焕焕,杨叶凡,等.基于熵值法的企业家精神评价体系构建[J].统计与决策,2020,36(6):156-160.

[4] Baumol W J. Entrepreneurship:Productive, unproductive, and destructive[J].Journal of Business Venturing,1996,11(1): 3-22.

[5] 李鑫,张庆功.企业家精神与中小上市公司成长[J].河北经贸大学学报(综合版),2014,14(3):59-63.

[6] 何文剑,苗妙,张红霄.制度环境、企业家精神配置与企业绩效——来自中国制造业上市公司的经验证据[J].山东大学学报(哲学社会科学版),2019(4):40-54.

[7] 鲁传一,李子奈.企业家精神与经济增长理论[J].清华大学学报,2000(3):33-49.

[8] 陈逢文,张沁怡,王鲜云.企业家精神、外资依存度与区域经济增长[J].管理世界,2018,34(2):178-179.

[9]蒋小仙,项凯标,王鹏.区域经济发展与企业家精神的配置[J].企业经济,2018(1):31-37.

[10]叶作义,吴文彬.企业研发投入的驱动因素分析——基于中国上市公司企业家精神角度[J].上海对外经贸大学学报,2018,25(2):40-51,86.

[11]吴晓晖,叶瑛,姜彦福.资本自由化、企业绩效与区域经济增长——来自企业层面的中国证据[J].中国工业经济,2008(5):36-45.

[12]刘红,张小有,黄冰冰.高管受教育程度、无形资产对企业价值的影响——基于A股上市公司的实证分析[J].当代经济,2018(1):106-109.

[13]郑尚植,贾思宇,夏奕天.企业家精神对东北三省经济增长影响的实证研究[J].东北财经大学学报,2018(1):84-89.

Entrepreneurship, Enterprise Performance and Regional Economic Growth:

A Micro Investigation of Small and Medium-Sized Enterprises in the New

OTC(Over the Counter) Market

ZHANG Li1, GENG Su-juan2, ZHANG Liu-cheng1

(1.Teaching Experiment Equipment Management Center,Harbin University of Commerce,

Harbin 150028,China;2.School of Economics,Harbin University of Commerce, Harbin 150028,China)

Abstract:The marginal impact of entrepreneurship on enterprise performance and regional economic growth may vary in different regions at different levels of economic development.Based on the data of some small and medium-sized enterprises in the New OTC Market from 2014 to 2018, this paper calculates their entrepreneurship index, combines enterprise performance with economic growth by using the value-added tax payable, and establishes a fixed effect model to study the relationship between entrepreneurship,enterprise performance and regional economic growth.Empirical research shows that entrepreneurship can promote the improvement of enterprise performance and economic growth;compared with the eastern and western regions, entrepreneurship plays a greater role in promoting economic growth in the central and northeast regions.We should focus on cultivating entrepreneurship in the central and northeast regions, and give full play to the role of entrepreneurship in promoting economic growth to promote the coordinated development of regional economy.

Key words:entrepreneurship; enterprise performance; regional economic growth

(責任编辑:李江)

猜你喜欢

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

现代营销·学苑版(2016年10期)2016-12-12

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年25期)2016-07-29

人民论坛(2016年8期)2016-04-11