第三方鉴证是否有助于抑制企业“漂绿”

2021-08-25 07:54黄溶冰储芳

中国注册会计师 2021年8期

黄溶冰 储芳

一、引言

进入二十一世纪以来,在企业环境和社会责任报告数量增长的同时,也催生了社会责任报告的第三方鉴证业务。《毕马威2017年企业社会责任报告调查》显示,2005年以来,全球范围内进行社会责任报告鉴证的企业数量稳步增长,在过去12年,G250(全球收入最高的250家企业)社会责任报告鉴证比例增长了一倍以上,达到67%的水平。我国企业在环境和社会责任报告信息披露方面增长很快,但开展环境和社会责任报告第三方鉴证的公司比例仅在1%—4%之间(翟华云等,2014;张正勇和邓博夫,2017;朱文莉和许佳惠,2019)。本文以2010—2016年重污染行业A股上市公司为研究对象,在独立发布环境报告(或环保专篇)的样本中,33家经过第三方鉴证,约占样本总数的2.04%,说明我国企业主动寻求外部鉴证的意识是非常淡薄的。

鉴证是“用一套特定的原则和标准判断鉴证对象的基本制度、过程和质量的一种评价方法”。我国目前对环境和社会责任报告鉴证没有明确的监管规定,企业可以根据自身情况自愿选择,在鉴证主体、鉴证标准、鉴证方法和鉴证意见等方面也没有统一要求(沈洪涛等,2016)。社会责任报告鉴证的主体是报告编制者以外的独立第三方,参与鉴证的主体包括会计师事务所、咨询认证机构和行业协会三类。文中重污染行业环境报告(或环保专篇)所涉及的鉴证主体归纳至表1。各鉴证主体在鉴证时所遵循的执业标准包括:《国际鉴证业务准则第3000号——历史财务信息审计或审阅以外的鉴证业务(IAE3000)》,《中国注册会计师其他鉴证业务准则第3101号》,社会和伦理责任协会(ISEA)的《AAA1000审验标准(AAA1000AS)》,全球报告倡议组织(GRI)《可持续发展报告指南的》的G3/G4标准,以及《中国纺织服装行业社会责任报告评级标准(CSR-VAR1)》等。鉴证报告的标题也呈多样化表述,包括但不限于“独立鉴证报告”、“验证声明”、“审验声明”、“鉴证意见”、“第三方证言”等。截至2016年底,我国尚未出现负面意见的第三方鉴证报告。

漂绿行为是一种形式上适应而实质上对抗的伪社会责任行为,主要表现为以“报喜不报忧”和“多言寡行”的方式粉饰企业环境业绩(黄溶冰等,2019)。漂绿现象频发已经成为生态文明建设中值得关注的问题,本文拟对第三方鉴证是否影响企业漂绿行为进行考察。

二、研究假设

环境报告作为资本市场中一种重要的非财务信息披露形式,开展第三方鉴证是否有助于企业释放环境责任履行的真实信息,改善公司信息环境?信号传递(signal transmission)理论和管理者俘获(manager capture)理论给出了不同的观点。

信号传递理论认为,高质量的上市公司倾向于主动将自身优势向外界传递,包括较好的财务业绩、内部控制水平以及环境和社会责任表现等。与财务报表审计类似,在众多披露企业环境报告(或环保专篇)的上市公司中,为避免信息不对称引发的“劣币驱逐良币”现象,相对于“漂绿”企业,“真绿”企业更倾向于通过第三方鉴证所传递的积极信号为企业赢得声誉,将本企业与其他企业区分开来,从而以较低的成本向利益相关者传递与决策相关的增量信息。在我国目前的制度背景下,对环境信息披露事项的鉴证活动是企业自愿开展的,这也在一定程度上表明企业对于自身的环境表现是自信的,并希望通过第三方审验来证实本企业的环境报告(或环保专篇)中所含信息的真实与公允,进而缩小报告提供者与使用者之间的“信任差距”。

已有文献研究表明,第三方专业机构所出具的鉴证意见是增强企业社会责任信息可靠性的重要举措,为投资者提供了对决策有用的信息,提高了社会责任报告的可信度。Pflugrath 等(2011)利用实验研究方法考察了澳大利亚、美国和英国的金融分析师对企业社会责任报告信任度的差异,发现信任程度取决于鉴证机构的类型(专业会计师与咨询认证顾问),当企业社会责任报告得到第三方鉴证,且鉴证人是专业会计师时,报告的可信度更高。Casey 和Grenier(2015)研究发现,第三方鉴证增加了社会责任信息披露的价值相关性,进而降低了公司权益资本成本。李正和李增泉(2012)的研究也发现,企业社会责任报告鉴证可以增加价值相关性,鉴证意见具有正向的市场反应。权小锋等(2015)发现,经过第三方鉴证的上市公司,其社会责任报告的工具性得到抑制,同时也制约了管理层的自利倾向,降低了股价崩盘风险。权小锋等(2018)进一步发现,相比于自愿进行社会责任报告第三方鉴证的公司,未进行第三方鉴证公司的社会责任信息披露水平与企业未来违规倾向的相关性更强。徐细雄和李摇琴(2016)分析指出,社会责任报告审计作为一种外部治理机制和监督手段,能够提升企业社会责任信息披露质量。

“规制俘获”一词常用来形容被规制者控制了规制机构政策过程,从而做出对自身有利的政策规定这样一种经济现象。一些研究表明,在环境报告的鉴证过程中,很容易发生鉴证意见被管理者“俘获”(Capture)的现象(Power,1997),即管理者和专家通过强大的利益集团形成一种制度,使鉴证者失去独立性,导致鉴证结论对外部使用者而言实际上并不具有信息价值(戴慧婷和沈洪涛,2012)。Ball等(2000)通过对1992—1998年53份环境报告的第三方鉴证意见分析后发现,上述报告更类似于管理咨询报告,鉴证主体的独立性不足,鉴证过程由被鉴证者(即管理者)所控制,他们把这种现象称之为“管理者俘获”。O’Dwyer 和 Owen(2005)对2002年41份鉴证报告的研究进一步证实Ball 等的观点,他们指出环境和社会责任报告的鉴证过程实际上很大程度上受到管理者的控制,无论是会计师事务所还是咨询机构,两类鉴证主体都是为管理者而不是为其他利益相关者考虑“受托责任”。环境报告鉴证结论的可信度源于鉴证提供者的专业水平以及鉴证服务的标准和程序是否合规。目前,环境报告的第三方鉴证在我国尚属于新兴事物,在鉴证主体、鉴证标准以及鉴证程序等方面都存在不足,沈洪涛等(2011)以2008—2009年沪深两市上市公司为样本的研究也表明,在我国,社会责任报告鉴证尚无法提高企业社会责任表现和社会责任报告的可信度。因此,漂绿企业很可能通过“管理层俘获”控制第三方鉴证的过程,使其成为此粉饰企业环境业绩和提升个人职业声誉的工具。

基于以上分析,本文提出两个竞争性研究假设:

H0:第三方鉴证有助于抑制企业漂绿行为。

H1:第三方鉴证无助于抑制企业漂绿行为。

信号传递理论认为,高质量的上市公司倾向于主动将自身优势向外界传递,包括较好的财务业绩、内部控制水平以及环境和社会责任表现等。与财务报表审计类似,在众多披露企业环境报告(或环保专篇)的上市公司中,为避免信息不对称引发的“劣币驱逐良币”现象,相对于“漂绿”企业,“真绿”企业更倾向于通过第三方鉴证所传递的积极信号为企业赢得声誉,将本企业与其他企业区分开来,从而以较低的成本向利益相关者传递与决策相关的增量信息。

三、研究设计与实证检验

近年来,国际上开展企业环境和社会责任报告鉴证的实证研究多源自西方国家,国内使用大样本数据进行的实证研究并不多见。由于国内第三方鉴证的样本数量有限,是否鉴证的决策又可能与一些公司特质相关,很容易带来小样本偏误和样本选择偏误。为尽量克服上述问题,本文采取倾向得分匹配(PSM)并结合Bootstrap自抽样方法进行统计推断。

(一)研究设计

倾向得分匹配的分析步骤如下:

1.选择协变量。以环境信息披露事项经过第三方鉴证的上市公司作为处理组,按照行业相同(Ind)、年份(Year)相同,公司规模(Lnasset)、盈利能力(Roe)和产权性质(State)最接近原则寻找合适的配对样本(控制组)。公司规模、盈利能力和产权性质分别使用总资产的自然对数,净资产收益率和是否国有企业来表示。

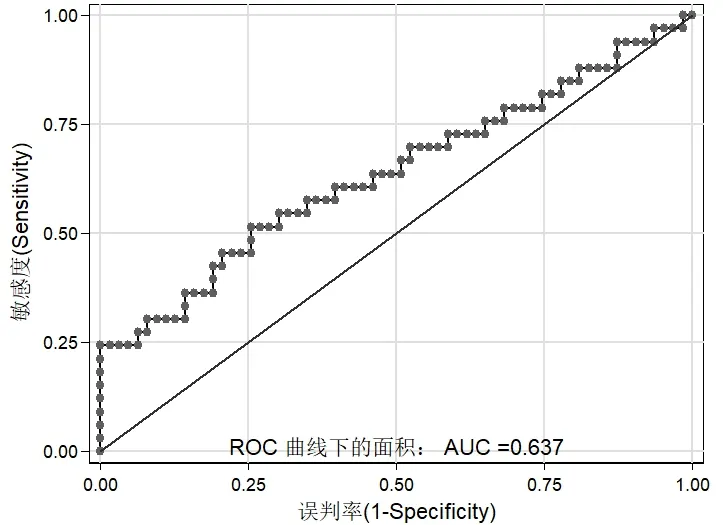

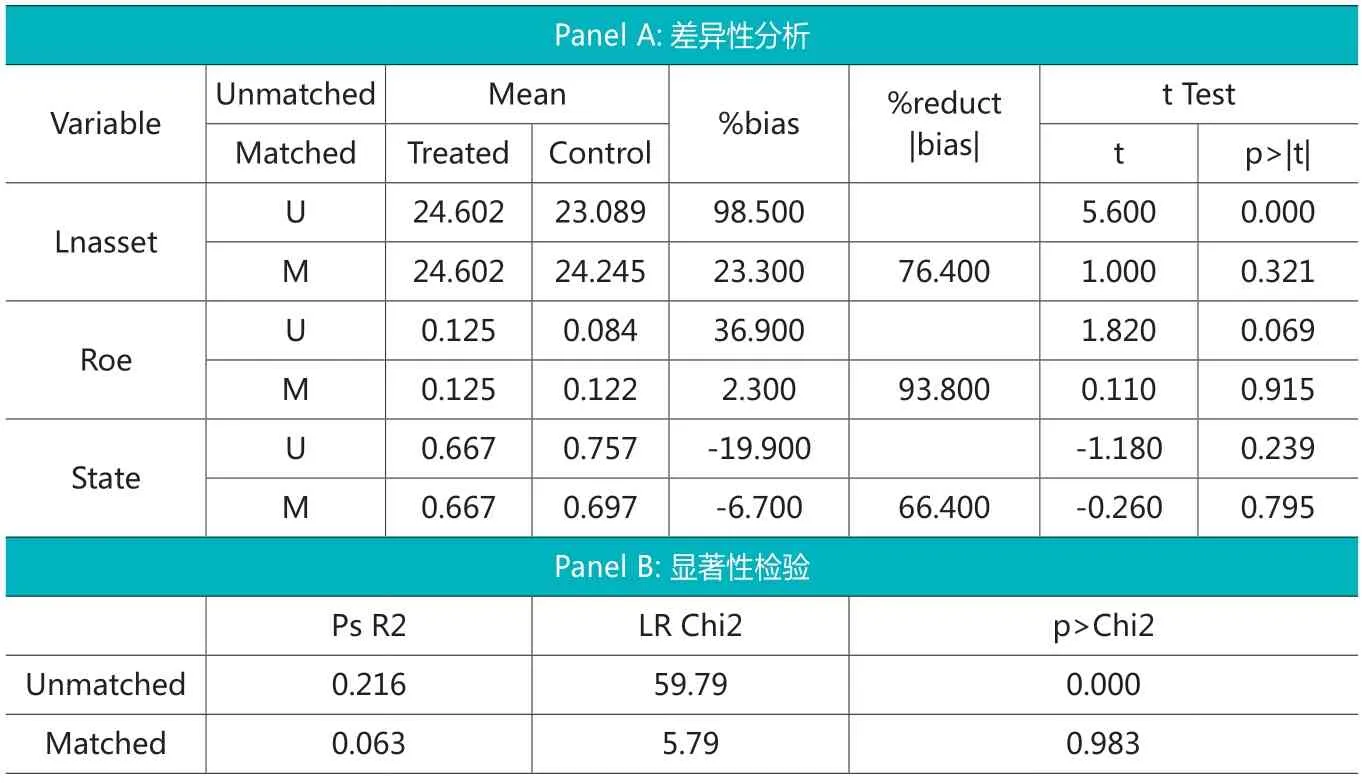

2.进行倾向得分匹配。使用Logit回归,计算倾向得分,采取最近邻匹配方法进行1:3配对。检验是否满足共同支撑假定和数据平衡假定。共同支撑(Common Support)假定要求处理组和控制组的倾向得分取值范围必须包含相同的部分,否则处理组的个体将无法找到与之匹配的控制组个体。本文采用ROC曲线来测试共同支撑的拟合效果(如图1所示),经计算,ROC曲线以下的面积(AUC)为63.7%,在50%的最优水平附近(±15%)可接受的范围之内,共同支撑假定得到满足。数据平衡(Data Balancing)假定要求,如果倾向得分估计比较准确,匹配后的处理组与控制组在均值上应该比较接近,不存在显著差异。由表2的Panel A可知,在倾向得分匹配之前,公司规模和盈利能力在处理组和控制组之间存在显著差异,而经过匹配之后,两组之间所有特征变量的差异均不再显著。根据Panel B的显著性检验可知,匹配之后重新进行Logit回归的LR检验其p值不再显著,即行业、年度以及公司规模、盈利能力和产权性质等特征变量已无法对两组之间是否开展环境信息披露第三方鉴证的决策作出有效解释,处理组和控制组观测样本分布的均衡性得到满足。

图1 匹配之后的共同支撑效果

表2 匹配之后的数据平衡效果

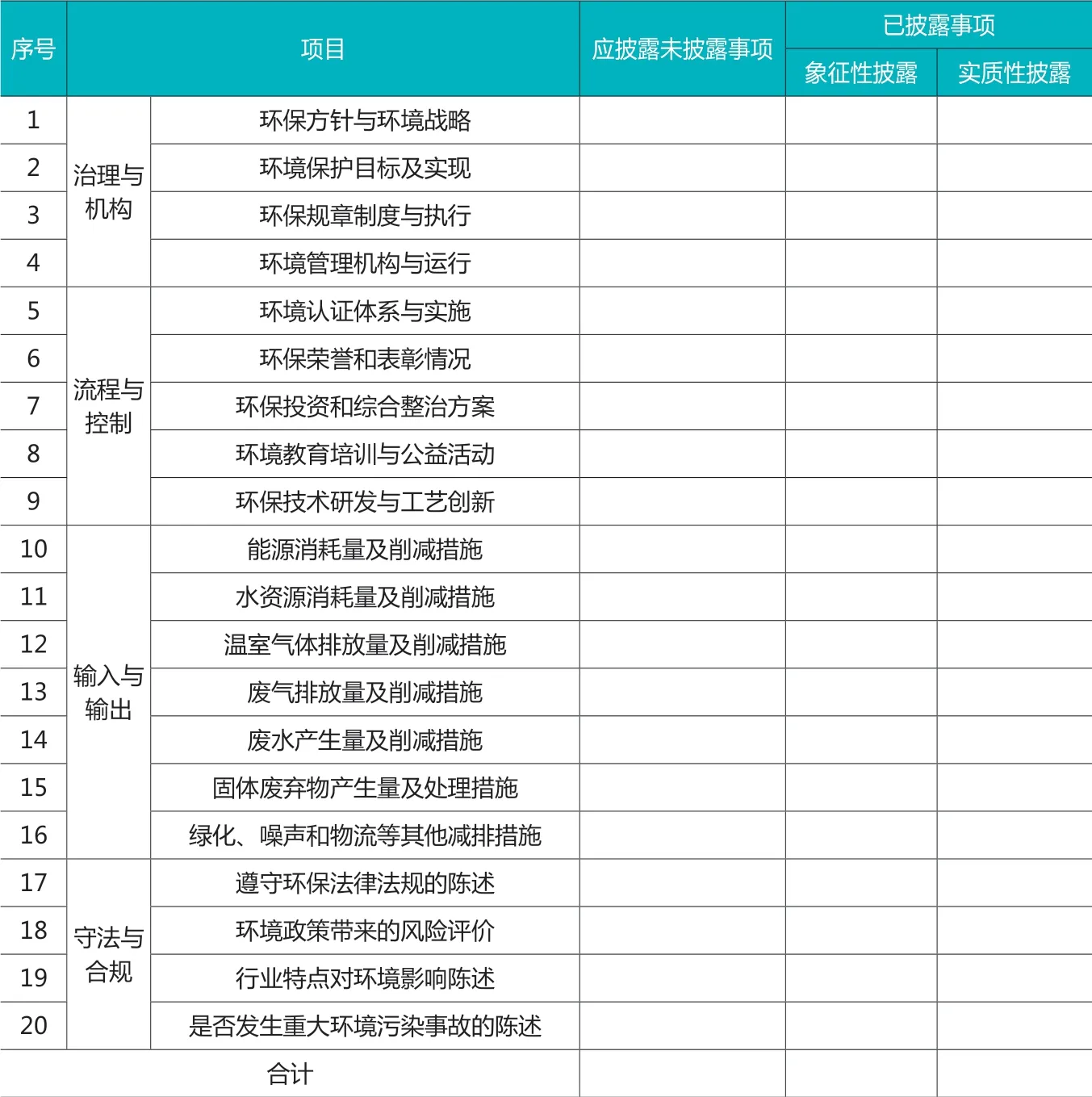

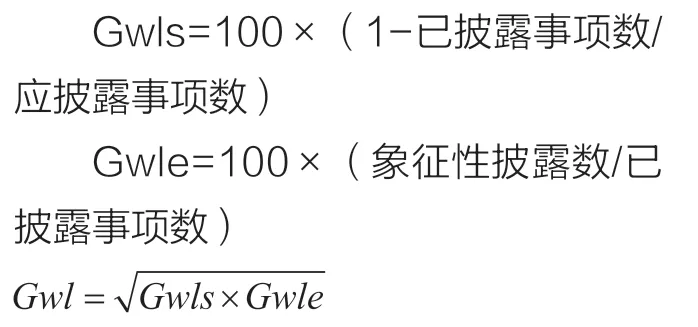

3.计算处理效应。借鉴黄溶冰等的做法,从治理与结构、流程与控制、输入与输出、守法与合规等四个方面构建漂绿衡量的指标体系(如表3所示)。

表3 漂绿衡量指标体系

在此基础上,将企业漂绿行为进一步界定为选择性披露(有选择地报告环境事项,Gwls)和表述性操纵(通过策略性表述美化公司形象,Gwle)两种方式。采用内容分析法确定企业环境报告(或环保专篇)中应披露未披露事项,以及已披露事项中的象征性披露和实质性披露,进而计算企业漂绿程度。选择性披露、表述性操纵以及漂绿程度的具体计算公式如下:

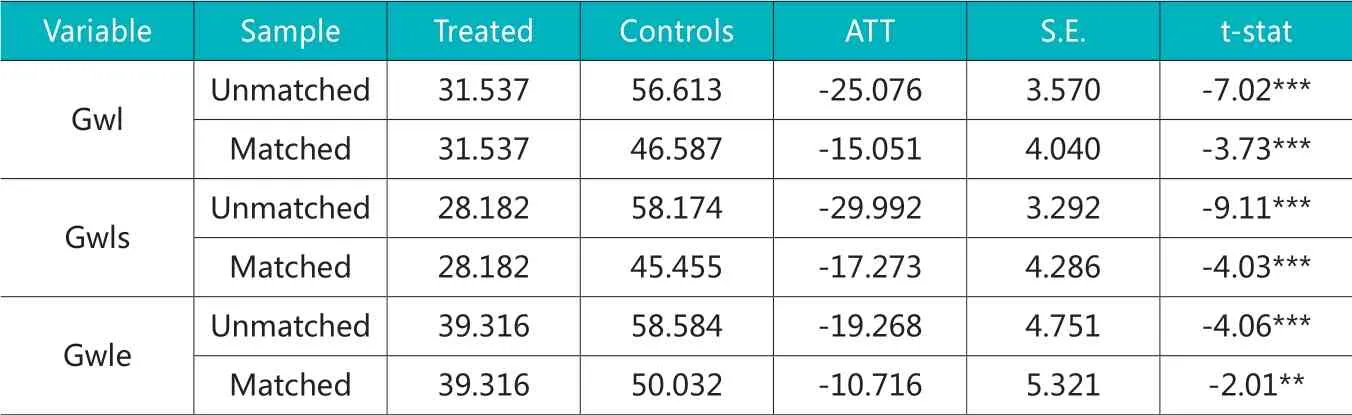

最后,根据匹配后样本计算平均处理效应(ATT),结果如表4所示。

表4 平均处理效应(最近邻匹配)

(二)实证检验

由表4可知,倾向得分匹配之前,经过第三方鉴证处理组的漂绿程度(Gwl)均值为31.537,未经过第三方鉴证控制组的漂绿程度(Gwl)均值为56.613,两组之间差异为25.076,在1%水平上显著。说明第三方鉴证有助于抑制企业漂绿行为,研究假设H0得到验证。经过倾向得分匹配之后,控制组的漂绿程度为46.587,两组之间的差异缩小为15.051,同样在1%的水平上显著,说明在考虑到可能的样本选择偏误后,研究假设H0仍得到支持。选择性披露(Gwls)、表述性操纵(Gwle)在处理组和控制组之间的差异至少在5%水平上显著。说明第三方鉴证的治理效应一方面体现在减少环境信息披露中的随意性,促进企业按照有关规定和指南的要求全面反映环境保护责任履行情况;另一方面体现在促进企业环境信息披露更加务实,较多地披露实质性行动而非象征性举措,提高了企业环境信息披露的可靠性。

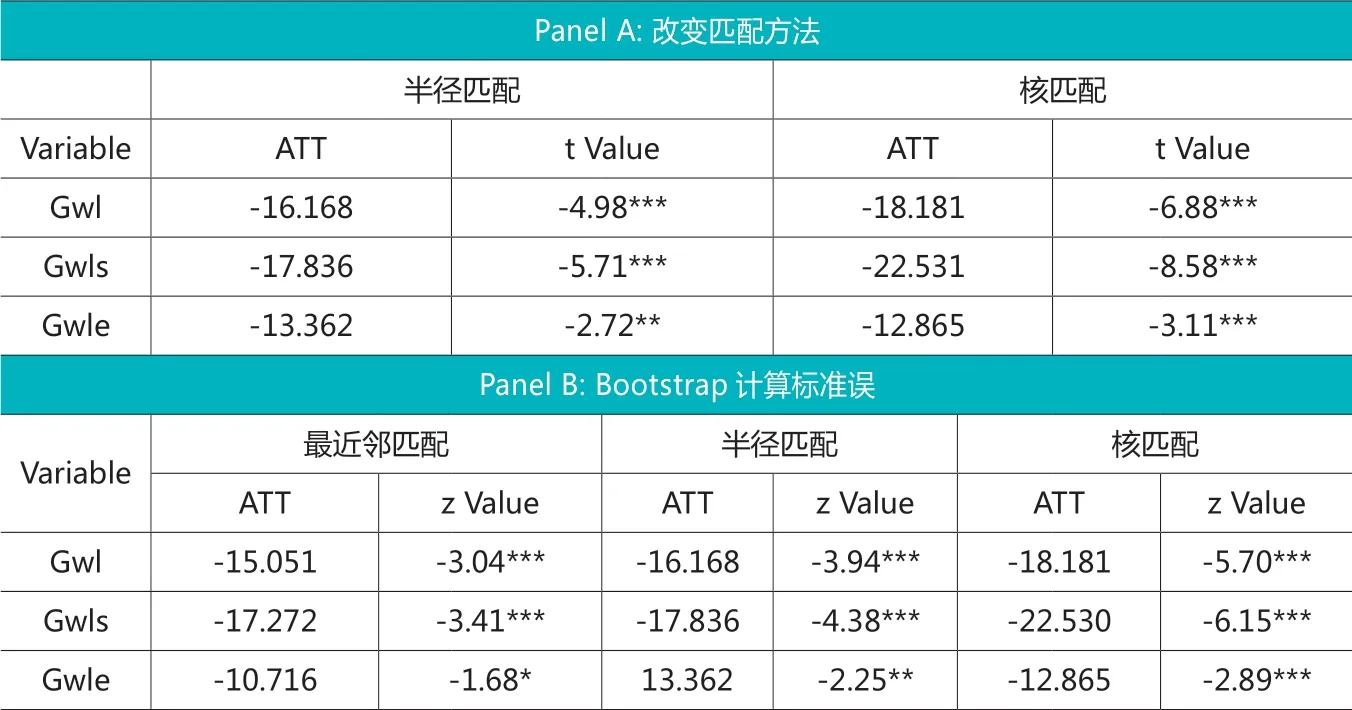

表5是稳健性检验的结果。Panel A中分别使用半径匹配和核匹配重新计算处理效应,结果表明Gwl,Gwls,Gwle在处理组和控制组之间存在显著差异。Panel B中使用Bootstrap自抽样方法,对样本进行500次有放回随机抽样,扩大样本量后重新检验两组之间的差异仍然在统计上显著,说明本文的研究结论具有稳健性。

表5 稳健性检验

四、研究结论与建议

本文采用倾向得分匹配(PSM)方法分析处理效应,研究结果表明,对环境信息披露事项开展第三方鉴证有助于抑制企业漂绿行为,减少选择性披露和表述性操纵的印象管理空间,在经历改变匹配方法和采取Bootstrap计算标准误等稳健性检验后上述结论仍然存在。本文的政策启示在于:第三方鉴证能够促进企业的环境信息披露遵循实质性、可靠性和平衡性等环境报告编制指南的要求,增强环境报告(或环保专篇)的信息价值,推动企业真绿的社会责任实践。

环境问题的复杂性和长期性导致政府监管的成本较高,且单一监管主体与被监管对象数量的广泛性及程序复杂性之间存在矛盾,因此,有必要从更广泛的社会层面探讨加强漂绿行为治理与防范的可行路径。为发展适应我国国情的企业环境与社会责任报告鉴证业务,本文的建议如下:(1)要加强鉴证主体执业资质认定与规范,逐渐形成以会计师事务所为主、其他专业咨询机构为辅的市场格局;(2)应加快研究制定针对环境和社会责任报告鉴证的相对统一、与国际接轨且适应我国客观实际的鉴证准则;(3)进一步规范和统一鉴证报告(结论)格式,明确企业环境报告或披露的环境事项是否真实、合法、公允,避免鉴证意见表述的随意性和模糊性;(4)要加强鉴证业务质量控制,在加强执业人员培训和内部质量控制制度的基础上,还应建立外部利益相关者参与鉴证过程的监督机制,增加对企业管理层与鉴证机构“合谋”漂绿行为的监督;(5)逐步推进强制鉴证,实施凡披露必鉴证以及连续鉴证;(6)建立监督机制,监管部门应定期或不定期组织相关部门开展执业质量检查等,切实加强引导与管理。

猜你喜欢

中国注册会计师(2022年9期)2022-09-22

董事会(2020年5期)2020-06-19

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

学校教育研究(2017年29期)2017-10-21

南风窗(2016年26期)2016-12-24

校园英语·中旬(2016年8期)2016-07-09

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03