自然灾害财政成本估算:基于面板数据的PVAR实证

2021-08-30 05:06刘玮郭静

中国人口·资源与环境 2021年7期

刘玮 郭静

摘要 自然灾害的发生往往导致财政支出增加和财政收入减少,是影响国家财政收支平衡的一个不容忽略的因素,自然灾害对财政收支的影响尚缺乏深入的理论阐释和基于实证数据的检验。依据1990—2018年中国31省份省际面板数据建立面板向量自回归(PVAR)模型,量化自然灾害的财政成本,并考察了自然灾害对财政支出和收入的动态影响机制。进一步分析中,运用可解决门槛变量内生性问题的动态面板门槛模型探究了政府应急财政支出的最优规模。研究表明:①总体来看,平均每年自然灾害造成的财政成本为1.119%,自然灾害对财政支出具有滞后正向效应,对财政收入具有滞后负向效应。②自然灾害财政成本具有区域异质性。具体而言,平均每年东北地区财政成本为0.89%,东部地区财政成本为-2.63%,中部地区财政成本为1.4%,西部地区财政成本为2.75%。③进一步分析得出,政府自然灾害应急财政支出最优规模为0.095%。分经济区域来看,除东部地区门槛效应不显著外,东北、中部和西部地区政府应急财政支出最优规模分别为0.0903%、0.108%和0.196%,远低于自然灾害财政成本,需要探寻放大应急财政资金规模的融资工具。据此,从建立自然灾害基金制度,因地制宜搭建自然灾害财政成本风险融资工具框架,构建融入保险机制的新型灾害风险管理体系等方面提出相关政策建议,以期为政府改进公共服务、创新政府管理、推进我国应急管理体系和能力现代化提供支撑。

关键词 自然灾害;财政成本;财政支出;财政收入;PVAR模型

中图分类号 F062文献标识码 A文章编号 1002-2104(2021)07-0138-12DOI:10.12062/cpre.20210105

近年来,以自然灾害、事故灾难、公共卫生事件和社会安全事件为主要类型的突发事件,在我国呈现多发、频发的特点,我国应急财政支出大为增加。例如,2020年新冠疫情下,自6月18日首次招标开始,我国财政部已经完成发行1×10 4亿元抗疫特别国债。2020年7月8日,针对西南地区到长江中下游地区严重洪涝灾害,财政部、应急管理部向安徽、江西、湖北、广西、重庆、贵州6省(区、市)下拨中央救灾资金6.15亿元 [1]。然而,这些财政工具的过度使用可能会引发宏观经济和金融市场更大的风险。虽然突发事件常常被视为偶发事件,应急管理工作也就被认为是临时性、偶然性的工作。但对国家和政府组织而言,则会长期面临多发、频发的各种突发事件,应急管理工作必然具有常态化特点,财政用于这方面的支出将有增无减。因此,开展和加强突发事件如自然灾害对财政收支影响的相关研究,进而做好相应的应急准备工作已呈迫在眉睫之势。

在发生重大自然灾害等突发公共事件的情况下,应急财政资金的尽快拨付和规范化管理,对于降低灾害风险、尽快恢复灾区正常的生产和生活秩序,并重新步入正常发展的轨道,发挥着不可替代的作用。2020年7月17日,中共中央总书记习近平在研究部署防汛救灾工作主持会议上强调“各有关地区都要做好预案准备、队伍准备、物资准备、蓄滞洪区运用准备,宁可备而不用,不可用时无备”。就国内来说,公共财政应急预算资金是一种经常被使用的财政工具,用于为灾后提供流动资金。若能在灾害发生前在政府资金中预留出一定比例的应急资金,则可以确保一旦灾害发生,政府就能及时提供所需的资金用于灾后的救助、重建和恢复。因此,估量自然灾害财政成本,对度量应急财政准备金规模以及自然灾害财政成本的融资机制,进而确保政府遇灾时具备充足的资金保障社会经济生活平稳运行,构建应急财政资金的长效保障机制具有重要的参考价值。

1 文献综述

自然灾害对国家财政的影响是直接的、负面的。自然灾害往往造成重大物质财产损失和人员伤亡,灾后重建和恢复需要大量财政资金的投入,往往导致财政收支不平衡 [2] 。具体而言,税收的减少和救灾支出的增加,构成了灾害事故对国家财政的双重损害,是影响国家财政收支平衡的一个不容忽略的因素 [3] 。一方面,灾害事故造成受灾体的生产或经营中断、效益下降,必然影响着国家税收计划的完成,使财政税收收入减少;另一方面,政府需要对因灾害破坏的公共设施和造成的国民生活困难承担起相应的重建与救助责任,必然使财政支出相应增加 [4] 。在应急财政资金方面,应急财政资金的不足,使得公共债务(包括与灾害有关的或有负债)的增加导致借款成本增加,从而增加了公共财政负担,进一步抑制长期经济增长 [5] 。因此,充足的应急财政资金对维持经济的可持续、高质量发展具有重要的意义。

在自然灾害对财政影响的研究方法上,Noy等 [6] 应用面板向量自回归(Panel Vector Auto-regression,PVAR)模型结合22个发达国家和20个发展中国家的季度自然灾害和财政数据测算了自然灾害对政府财务指标的影响,结果表明,对于发达国家,面对自然灾害的1个标准差冲击使政府消费支出提高0.04%,政府收入减少1.27%,政府总支出增加0.46%,政府現金盈余减少0.28%,政府未偿还债务增加1.07%;对于发展中国家而言,政府消费支出和总支出分别减少0.68%和0.33%,政府收入和现金盈余分别增长4.23%和2.79%,未偿还债务下降0.72%。Nishizawa等 [4] 应用PVAR模型测算了自然灾害对太平洋岛国财政收入和支出的影响,结果表明自然灾害平均每年造成的财政成本约占GDP的1%~1.5%。Guerson[7] 使用蒙特卡洛模拟评估政府自然灾害应急财政准备金的适当规模,以确保加勒比货币联盟国家之间具有充足的应急财政资金应对自然灾害的侵害。

国内相关研究更多地聚焦应急财政管理方面,主要集中在三个方面:一是对应急财政资金管理中存在的问题以及财政保障机制在突发事件应对中的重要性的研究 [8] 。二是针对灾后的财政救助支出规模以及应急财政资金制度设计等方面的研究。如田玲等 [9] 通过构建消费者-政府随机决策模型,得到政府最优救灾规模的多维边界,并介绍了如何根据社会、经济环境动态设计灾害救助的最优规模。冯俏彬等 [10] 就我国应急财政资金管理的现状,提出了构建事前、事中、事后全过程的应急管理体系以及建立融入巨灾保险的重大灾害风险社会分摊机制等对策,进一步地,基于重大自然灾害的视角设计了我国应急财政资金管理的制度框架。三是应急财政准备金的度量。赵尚梅等 [11] 采用极值理论的GPD模型,就不同类型突发公共事件的风险,通过设置GPD模型的形状参数,度量了三种不同参数区间下政府应急准备金规模。

综观相关研究,多数都只是对公共财政应当给予应急管理工作必要的支持,应急财政资金管理制度中存在的问题以及相应的完善措施等进行了分析与总结。还未有学者从自然灾害对财政支出和财政收入动态影响的视角出发,就自然灾害造成的财政成本进行定量研究。为此,立足于已有的相关研究,以我国除港澳台以外的31个省份作为分析单位,采用1990—2018年省际面板数据,根据Nishizawa等 [4] 研究,利用PVAR模型探究自然灾害对财政支出和财政收入的动态影响机制,在此基础上度量自然灾害的财政成本,期望为估量应急财政准备金的规模以及构建科学、合理的自然灾害财政成本风险融资工具管理框架提供参考。

2 自然灾害财政成本融资工具管理框架

2.1 自然灾害财政成本的含义

根据Nishizawa等 [4] 将自然灾害的财政成本定义为自然灾害发生后各省市政府财政支出增加和收入减少的总和,即自然灾害财政成本等于财政支出增加和财政收入减少之和。

2.2 自然灾害财政成本融资工具

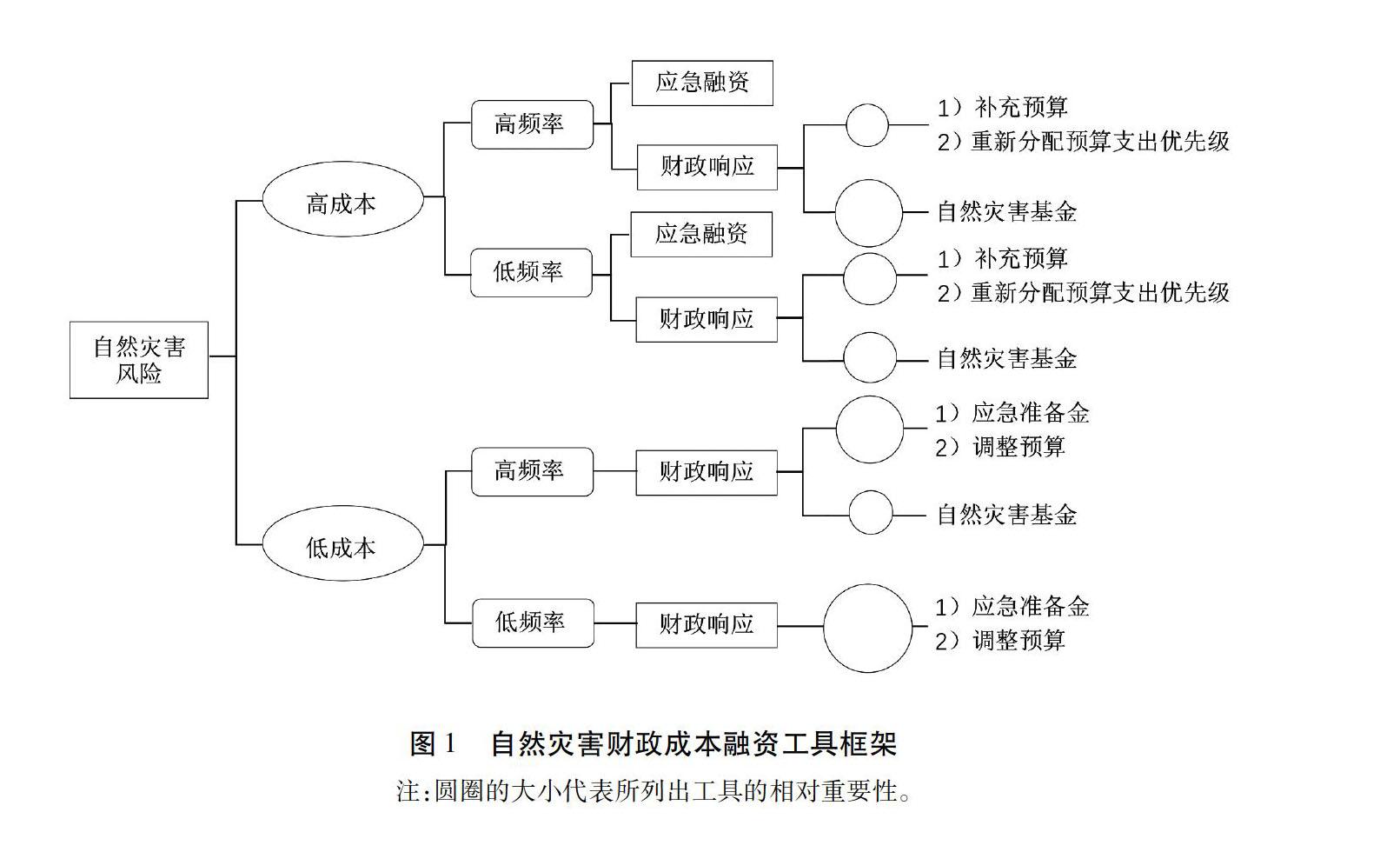

国际上,自然灾害财政成本风险融资工具主要有应急财政准备金和自然灾害基金两种。应急财政准备金属于年度预算内范畴,可用于使预算能够应对突发的事件或紧急状况,包括自然灾害;自然灾害基金是处理自然灾害风险的专用资金来源,可在无灾害事件期间积累专用储备金,且在支出时间方面也具有很大的灵活性。除应急财政准备金和自然灾害基金外,经常需要重新分配预算以满足紧急需求。预算重新分配通常有三种模式:①调整预算,②补充预算,③重新分配预算支出优先级。国际货币基金组织(International Monetary Fund,IMF) [12] 提出了如何应对自然灾害财政成本的指导,从自然灾害财政成本、发生频率等角度搭建了自然灾害财政成本融资工具的应用框架,如图1所示。从财政响应工具来看,由图1可知,应急准备金和调整预算主要应用于财政成本较低的情况下,补充预算、自然灾害基金和重新分配预算支出优先级主要应用于财政成本较高的情况下。但预算重新分配允许支出的重新部署以及将现有投资项目合并到整体灾后恢复计划中,可能会使预算执行和财政政策变得复杂。此外,灾后融资工具包括增加税收、申请外部援助或从国内外借款。但增加税收会阻碍企业的发展,或降低工人生产的积极性;外部援助的规模具有不确定性;国内外借款面临着还本付息的压力。每种融资措施除具有各自的不足外,都有一定的时滞性。

保险作为一种市场化的风险转移机制、社会互助机制和社会管理机制,在社会应急管理体系中具有不可替代的作用。具体来看,首先,保险作为灾前风险转移工具之一,当重、特大灾害事件发生时,保险资金可以迅速到位,有助于降低政府的金融风险敞口,确保政府遇灾时具备充足的资金保障社会经济生活平稳运行。其次,保险作为高度杠杆化的因灾或有资本可以通过再保转分保和巨灾债券等衍生品,将自然灾害造成的部分财政负担转移到资本市场,并能够借助资本市场在一定程度上提高资金的保值增值能力。此外,主权风险融资方案可包含应急信贷、再保险和巨灾债券等金融工具,非常适合那些经济规模小、自然灾害损失率高且灾后筹措资金成本相对较高的经济体。加勒比巨灾风险保险基金(Caribbean Catastrophe Risk Insurance Facility,CCRIF)是主权风险融资方案的有效例证,旨在为小规模经济体提供灾后短期流动资金以确保政府的基本服务不受影响,直至其他资金到来之时。

2.3 我国自然灾害财政成本融资工具框架

我国还没有建立正式的应急准备金和自然灾害基金制度。根据我国财政部门执行的“类、款、项”级的政府收支科目分类方法,可以看出,与应急财政支出直接相关的“类”级科目主要包括“预备费”;相关的“款”级科目则主要是“灾害防治及应急管理支出”类中的“自然灾害救灾及恢复重建支出”。另外还有救灾物资储备,如 “粮油物资储备事务”类中的“能源储备”“粮油储备”和“重要商品储备”等,同时相关部门应急灾害细分职能预算中还有其他与应急救灾有关的“项”级科目散见于其他各种“类”级和“款”级支出当中。需要说明的是,预备费的使用可能存在较多的限制条件,并不是专门用于自然灾害等突发事件的准备金 [13] 。此外,还有“转移性支出”类中的“安排预算稳定调节基金”主要用于弥补一般公共预算出现的收支缺口。但应急财政资金规模远远低于实际灾害救助资金需求,应急财政支出在历年自然灾害直接经济损失占比微乎其微(这里的应急财政支出指《自然灾害生活救助资金管理暂行办法》(财社〔2011〕6号)中提出的自然灾害生活救助资金) [14] 。因此,当极端灾害发生時,这些制度化的预算资金杯水车薪,只能采用计划外措施,包括:预算重新分配、救灾专项转移支付、发行专项债券、金融机构借款、募捐以及“对口支援”等。

当前,我国需要加快发展与新时期国家经济社会发展需求相适应的商业保险与巨灾保险机制有机结合的自然灾害巨灾风险保障体系,使多层次的巨灾保险机制成为政府改进公共服务、创新政府管理、提升灾害治理能力现代化的重要支撑,并在量化灾害风险产生的应急财政责任基础上,搭建科学化和制度化的灾害风险公共财政融资工具框架 [14] 。根据国际上较为典型的巨灾风险公共财政策略和框架 [15] ,结合我国国情和现行的应急财政融资机制,应急财政融资工具管理框架改革可以参考图2模式。这个框架的设计逻辑有两点:首先,财政资金工具与灾害风险的强度和频度挂钩,即成本低的资金工具用于强度低而频度高的灾害风险,成本高的资金工具用于频度低强度高

的灾害风险。其次,鉴于应急财政资金支出的不确定性和资金流动性成本,实有资金工具可以最大限度上通过保险进行放大,旨在最大限度降低自然灾害导致的财政成本,维护预算刚性和平衡。以运用保险(巨灾保险或商业保险)放大应急财政资金为基础,辅以自然灾害基金或应急准备金,调整预算或预算稳定调节基金,其他类巨灾保险或再保险,定向国债或信用工具以及企业债等,根据灾害发生的频度和强度构建自然灾害财政成本融资工具框架,实现财政成本风险的有效分散。

3 数据、变量与模型设定

3.1 数据来源

数据来自《中国民政统计年鉴》《中国统计年鉴》《新中国六十年统计资料汇编》《中国劳动统计年鉴》以及各省份统计年鉴。各变量的描述性统计结果见表1。

3.2 变量选择

被解释变量包括两个内生变量:财政支出 (zcgdp), 用财政支出占GDP比率衡量;财政收入 (srgdp), 用财政收入占GDP比率衡量。那么自然灾害财政成本等于政府总支出增加和政府总收入减少之和占GDP的比重。

外生变量:自然灾害强度 (szrk)。 一般认为更适合衡量自然灾害强度的指标是自然灾害造成的受灾人口数 [16] 。该研究用當年受灾人口数和上一年总人口数(避免当年总人口数受到自然灾害的影响)的比值衡量。

此外,在进一步分析中,引入以下变量:①经济增长 (y), 用人均实际GDP增长率衡量,首先采用GDP指数将各年名义GDP以2018年不变价格进行指数平减,再换算成相应的年增长率。②政府应急财政支出规模 (gre), 用当年应急财政支出总额占GDP比重衡量。③资本存量 (k), 以张军等 [17] 估算的1990年各省市的资本存量为基期,采用“永续盘存法”公式 kit=Iit/Pit+(1-δit)kit-1 进行估算,其中 kit 表示各省市当期的固定资本存量, Iit 为名义固定资本形成总额, Pit 为固定资产投资价格指数, δit 为折旧率, kit-1 为上一年的固定资本存量。广东和西藏缺失的固定资产投资价格指数数据用当年商品零售价格指数替代。按照上述方法,将数据更新至2018年。④劳动力人数 (l), 采用历年就业人员数指标反映劳动投入情况。⑤全要素生产率 (tfp), 参考王华 [18] 的做法,假定生产函数是包括时间项的Cobb-Douglas函数,并根据资本存量 (k) 和劳动力人数 (l) 计算所得。鉴于经济增长主要取决于资本、人力、全要素生产率三要素增长率,为便于分析,将计算的三要素绝对数转化为资本存量增长率 (gk)、劳动力增长率(gl) 和全要素生产率增长率 (gtfp) 相对数形式。⑥市场化水平 (m), 借鉴韦倩等 [19] 采用年末城镇非国有企业就业人数占城镇就业总人数的比重衡量。

3.3 模型设定与方法选择

根据Nishizawa等 [4] 的相关研究,采用由 Abrigo等 [20] 提供的PVAR模型的程序就自然灾害对财政支出和收入的动态关系进行深入探究,在此基础上度量自然灾害财政成本。自然灾害一般被认为是具有即时和滞后宏观财政影响的外生冲击。Yang [21] 表明,自然灾害发生后应急财政支出显著增加,但滞后两年。为此,借鉴Nishizawa等 [4] 研究在PVAR模型中引入自然灾害滞后两期,最终构建以下模型:

Yit=AYit-1+B1Xit+B2Xit-1+B3Xit-2+μi+λt+εit (1)

其中,下标 i 代表某省份, t 代表时间, Yit 分别表示财政支出水平和财政收入水平, Xit 表示自然灾害强度, μi 为地区固定效应; λt 为时间固定效应; εit 为误差项。此外,借鉴参考文献[4]将人均实际GDP增长率以及滞后一期作为控制变量引入模型(1)以检验结果的稳健性。

为了避免个体效应造成估计系数的偏差,采取向前均值差分即“Helmert转换”消除个体效应,以保证转换后变量和滞后变量正交,从而能利用滞后变量作为工具变量进行估计。由于动态系统广义矩估计(GMM)方法给出了PVAR的一致估计 [22] ,因此使用系统GMM估计方法就自然灾害对财政收入和支出的动态影响进行估计。

4 实证结果及分析

4.1 数据平稳性检验

在分析面板数据前,如果时间序列不平稳,可能会出现伪回归问题,因此必须利用单位根检验方法检验数据的平稳性。常用的面板单位根检验方法有LLC检验、Breitung检验、IPS检验等。为确保结果的可靠性,选择这三种方法进行变量的单位根检验,检验结果见表2。结果表明,所有变量的平稳性检验均在5%的显著性水平上拒绝“所有个体是非平稳”的原假设,即可认为数据是平稳序列。

4.2 自然灾害财政成本估算

根据MAIC、MBIC和MQIC最小信息准则,确定模型的最优滞后阶数为1(限于篇幅,未报告具体估计结果)。PVAR模型基准回归结果见表 3。

由表3估计结果表明,自然灾害对财政支出的影响主要集中在灾害发生后的前两年,分别在5%和10%水平上显著为正,响应系数分别为0.016 8和0.014 7。自然灾害对财政收入的影响主要集中在自然灾害发生当年,在10%水平上显著为负,响应系数为-0.002 07。需要说明的是,自然灾害对财政支出三年的总影响定义为自然灾害当年、滞后一期以及滞后两期对财政支出的影响在10%、5%和1%显著水平的系数加总之和。自然灾害对财

政收入三年的总影响也同样定义。由此可知,从全国范围来看,自然灾害对财政支出的影响相较于财政收入较大,可能会使财政支出在三年内增加3.15%(1.68%+1.47%)。其中自然灾害当年,财政支出增长1.68%,第二年增长1.47%。一次自然灾害冲击可能会使财政收入在当年减少0.207%。因此,自然灾害三年内造成的财政成本为3.357%,平均每年1.119%,这也与Nishizawa等 [4] 估计的太平洋岛屿国家年财政成本约为1%~1.5%相近。为检验该基准模型估计结果的稳健性,分别在表3(3)—(6)列加入影响财政支出和收入的人均实际GDP增长率 (y) 以及滞后一期,估计系数的显著性和符号方向基本与基准回归(1)列和(2)列结果一致,这说明本模型估计结果具有稳健性。总体而言,我国自然灾害发生后,实行的是逆周期财政政策,即外生冲击自然灾害虽然导致当年的财政收入减少、财政支出增加,但自然灾害对财政支出的影响较大,对财政收入的影响较小。

4.3 脉冲响应分析

为直观刻画自然灾害这一外生变量和内生变量财政支出和收入之间的动态作用关系,进行脉冲响应分析。给予自然灾害1个标准差冲击,并采用蒙特卡洛方法模拟300次,得到财政支出和财政收入受到冲击后0~10期的响应。自然灾害对财政支出和财政收入动态影响的脉冲响应及累积脉冲响应轨迹如图3所示。横轴表示脉冲响应期数(以年为单位),最大滞后期为10,纵轴是变量对冲击的响应程度。

自然灾害对财政支出的动态影响。图3-1显示,面对自然灾害的1个标准差冲击,政府支出前4期呈现正响应,之后下降为负响应,然后开始逐渐向稳态收敛。图3-2显示,财政支出对自然灾害冲击的累积脉冲响应为正值,在第4期达到最大值之后,随着时间增加开始逐渐减小直至稳定。这说明,自然灾害对财政支出具有正向滞后影响,当期自然灾害强度的提高会导致后续几期政府财政支出增加。自然灾害对财政收入的动态影响。图3-3显示,面对自然灾害的一个标准差冲击,财政收入初始为负响应,然后开始逐渐向稳态收敛。图3-4显示,财政收入对自然灾害冲击的累积脉冲响应始终为负值,这表明,自然灾害对财政收入具有负向滞后影响,当期自然灾害强度的提高会促使后续几期财政收入减少。由脉冲响应图可知,自然灾害对财政支出和财政收入的动态影响主要集中在前3期,脉冲响应以及累积脉冲响应各阶段的变动方向和表3的回归系数方向一致。这也与表3(1)列和(2)列基准回归结果相符,即自然灾害对财政支出的影响为正,对财政收入的影响为负,且对财政支出的影响较财政收入的影响大。

4.4 稳健性检验

4.4.1 自然灾害强度测量指标的稳健性检验

为检验基准回归结果的稳健性,应用各省市(区)自然灾害造成的直接经济损失占相应的GDP比率 (dgdp) 作为自然灾害强度衡量指标,重新估计PVAR模型(具体回归结果未报告,备索),脉冲响应分析结果如图4所示。

回归估计结果表明,变更自然灾害强度的测量指标,自然灾害发生后,财政支出同样在前两年增加,且估计系数分别在5%和10%水平上显著为正,与基准回归结果基本一致。由脉冲响应分析结果可知,脉冲响应和累积脉冲响应曲线走势与图3基准回归所示结果同样相差不大。这说明改变自然灾害强度的测量指标,模型主要结论不受影响,具有较强的稳健性。

4.4.2 自然灾害财政成本区域异质性分析

应急财政资金是否充足取决于具体国家的情况,即一国或地区脆弱性的程度决定了应急准备金的规模。考虑到我国经济发展、自然灾害类型以及发生频率的区域差异显著,自然灾害对财政成本的影响可能存在区域异质性,因此,将我国分为东北、东部、中部和西部地区分别进行考察。

由表4估计结果可知,自然灾害发生后,从东北地区看,自然灾害使财政支出在当年增加2.66%,且在5%水平上显著为正。自然灾害对东北地区财政收入的影响较小,都不存在显著性。因此,东北地区三年内自然灾害财政成本为2.66%,平均每年自然灾害财政成本为0.89%。从东部地区看,自然灾害使财政支出在当年显著为负,财政支出当年减少6.74%。自然灾害使财政收入在当年减少1.14%。东部地区三年内自然灾害财政成本为-7.88%,平均每年自然灾害财政成本为-2.63%。从中部地区看,自然灾害对财政支出的影响较小,三年内虽然都为正,但不存在显著性,自然灾害对财政收入的影响在前两年分别在5%和10%水平上显著为负,累积效应为4.19%。中部地区三年内自然灾害财政成本为4.19%,平均每年自然灾害财政成本为1.4%。从西部地区看,自然

灾害对财政支出的影响主要在当年和第二年,且在1%水平上显著为正,累积效应为8.25%。自然灾害对财政收入的影响较小,且都不存在显著性。西部地区三年内自然灾害财政成本为8.25%,平均每年自然灾害财政成本为2.75%。同样就财政支出和财政收入对自然灾害的脉冲响应和累积脉冲响应进行了分析(限于篇幅,该文仅报告脉冲响应分析结果)。

首先,分析东北地区财政支出和财政收入对自然灾害的脉冲响应(图5-1)。面对自然灾害一个标准差冲击,财政支出在第0期(自然灾害发生当年)产生正响应,之后

缓慢下降趋向零刻度线。一个标准差的自然灾害冲击对财政收入的影响较小,财政收入的脉冲响应曲线始终为负,几乎和零刻度线相重合。其次,分析东部地区财政支出和财政收入对自然灾害的脉冲响应(图5-2)。面对自然灾害一个标准差的冲击,财政支出和财政收入均有负响应,且财政支出受到的冲击幅度大于收入的幅度。这也意味着,自然灾害发生后,财政支出减少的幅度大于财政收入减少的幅度,政府财政政策是顺周期的。再次,分析中部地区财政支出和财政收入对自然灾害的脉冲响应(图5-3)。财政支出对一标准差自然灾害冲击的脉冲响应较小,几乎和零线相重合,即自然灾害对财政支出的动态影响较小。财政收入对自然灾害冲击的脉冲响应始终为负。这表明,自然灾害对财政收入具有负向滞后影响,当期自然灾害强度的提升会促使后续几期财政收入减少。最后,分析西部地区财政支出和财政收入对自然灾害的脉冲响应(图5-4)。财政支出对一标准差自然灾害冲击的脉冲响应始终为正。财政支出在第0期产生的正向响应最大,之后开始缓慢下降,逐渐向零曲线收敛。这表明,自然灾害对财政支出具有正向滞后影响,当期自然灾害强度的提升会促使后续几期财政支出的增加,这也意味着,自然灾害发生后,政府财政政策是逆周期的。与中部地区相反,西部地区财政收入对自然灾害冲击的脉冲响应较小,财政收入在第0期产生负向响应,在第1期之后上升为正响应,之后开始逐渐向稳态收敛。以上脉冲响应结果,也和各经济区域的回归结果相对应,这一方面说明自然灾害财政成本具有区域异质性,也说明回归结果具有稳健性。

4.5 进一步分析

应急财政资金在应对自然灾害对经济增长产生的负面影响,实现经济的可持续增长方面具有重要的作用。但灾后救济和重建工作可能会使政府支出产生挤出效应,如挤占教育、医疗、基础设施等公共项目的优先支出,可能对人力资本积累和经济的潜在增长率产生长期影响 [23] 。这意味着政府应急财政支出可能存在最优规模,需要在应急财政支出的机会成本和收益之间进行权衡。接下来,将从经济增长的视角出发,对政府应急财政支出对经济增长的门槛效应进行检验,在此基础上求解政府应急财政支出最优规模。此外,可参照图2,通过保险机制放大预备费、自然灾害救灾及恢復重建支出以及相关部门应急灾害细分职能预算资金,提高财政资金使用效率。此时,当仅考虑保险作为灾前财政成本唯一的救灾资金融资工具时,从经济增长的视角看,政府财政成本和政府最优救灾支出规模的差额可以作为保险放大应急财政资金的最大额度。

4.5.1 政府应急财政支出对经济增长的门槛效应

虽然Kremer等 [24] 在 Caner等 [25] 开展研究的基础上对静态面板门槛模型进行扩展,将模型应用领域扩展到动态面板门槛模型,但仍然要求门槛变量是强外生变量,在实际应用中同样受到限制。为此,Seo等 [26] 将模型扩展为具有潜在内生门槛变量的动态面板门槛模型。此后,Seo等 [27] 提出了一种计算上更便捷的自举算法来实现门槛效应检验,而非Seo等 [26] 最初提出的独立同分布算法。鉴于此,考虑到门槛变量政府应急财政支出规模 (gre) 可能具有内生性问题 [28] ,采用可以解决门槛变量内生性问题的动态面板门槛模型,分析应急财政支出对经济增长具有的不同效应,设定的面板门槛模型如下:

yit=(β1yit-1+β2greit+β3Xit)I(qit≤γ)+(β′1yit-1+β′2greit+β′3Xit)I(qit>γ)+μi1+εit1 (2)

式中,下标 i代表某省或市,t代表时间,I(·) 代表指示性函数, greit 为应急财政支出规模, qit 门槛变量,也即应急财政支出规模 greit , γ 是门槛值, Xit 表示一组控制变量,包括资本存量增长率 (gk)、 劳动力增长率 (gl) 和全要素生产率增长率 (gtfp)。μi1 为地区固定效应, εit1 为误差项。

4.5.2 动态面板门槛回归结果分析

考虑到结果的稳健性,不仅根据Seo等 [26-27] 提出的动态面板门槛模型对式(2)进行估计,还根据Kremer等 [24] 处理动态面板门槛以及Caner等 [25] 处理静态面板门槛的方法对式(2)进行估计,进一步分析应急财政支出规模对经济增长的“门槛特征”。以Seo等 [26-27] 动态面板门槛模型估计的结果为主进行分析阐述,以后面两篇文献,作为稳健性检验结果进行对照。估计门槛模型之前,必须先根据Seo等 [27] 、Hu等 [29] 对模型进行非线性检验,以确定模型是否存在门槛效应。由表5可以看出,无论是动态面板门槛还是静态面板门槛,非线性检验 P 值均小于0.01,表明应急财政支出规模和经济增长之间存在非线性关系;单一门槛的 P 值均小于0.1,而双门槛的 P 值都大于0.1。因此,在10%的显著性水平接受单一面板门槛值。

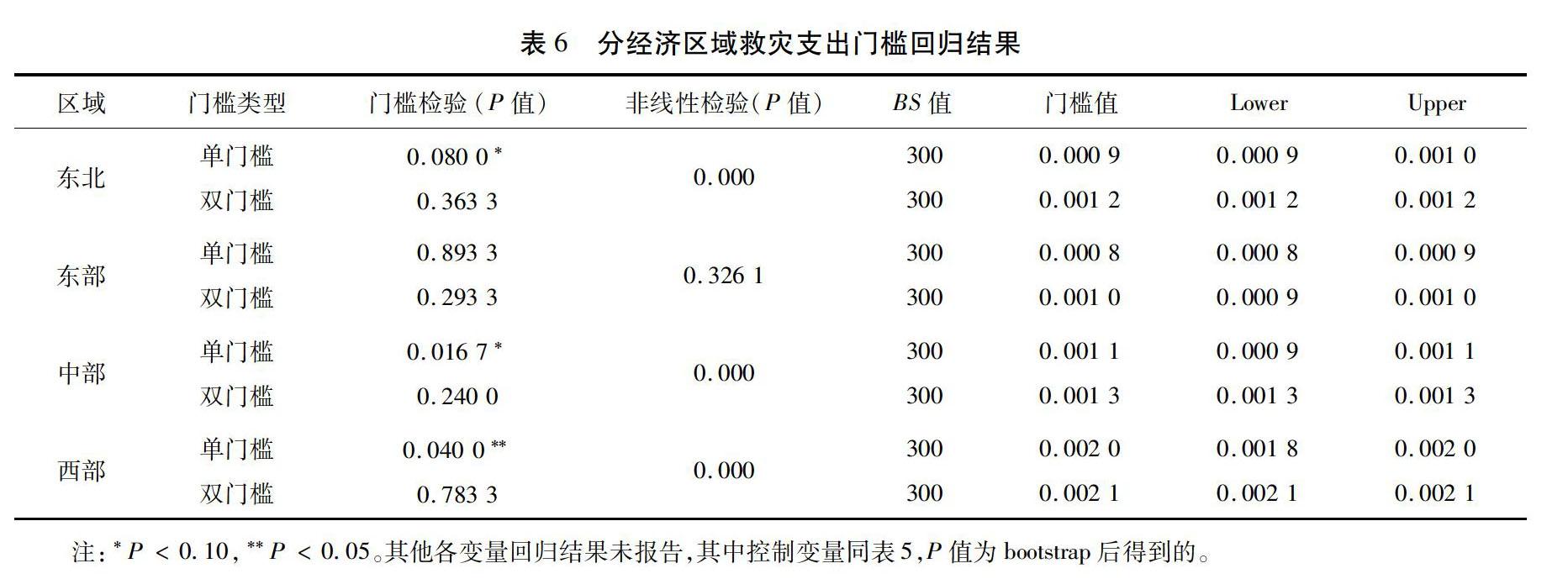

表5(1)列和(2)列为Seo等 [26-27] 动态面板门槛模型估计结果;(3)列和(4)列为Kremer等 [24] 动态面板门槛模型估计结果;(5)列和(6)列为Caner等 [25] 静态面板门槛模型估计结果,门槛值分别为0.095%、0.1%和0.11%,三者较为接近,这在一定程度上说明估计结果的稳健性。由于主要以Seo等 [26-27] 动态面板门槛估计结果为准,因此,应急财政支出规模的门槛值为0.095%。由此可知,自然灾害财政成本与政府应急财政支出最优规模差额为1.024%(1.119%-0.095%)。当仅考虑保险作为灾前财政成本唯一的救灾资金融资工具时,保险放大财政资金的最大额度占GDP的比重为1.024%。此外,还分经济区域考察了应急财政支出门槛效应的区域异质性。回归结果报告于表6。

由表6可知,除东部地区外,各经济区域单一门槛的 P 值均小于0.1,而双门槛的 P 值都大于0.1。因此,各经济区域除东部地区外,东北、中部和西部地区均具有单一门槛值,政府应急财政支出最优规模分别为0.090 3%、0.108%和0.196%。此时,东北、中部和西部地区,保险放大的最大金额占GDP的比重分别为0.799 7%、1.292%和2.554%。

以上研究表明,从经济增长的视角出发,自然灾害对财政成本的影响远大于应急财政支出最优规模。政府如何放大应急财政资金,提高财政救灾效率是目前应该解决的重要问题。

5 结论与政策建议

依据1990—2018年中国31省份省际面板数据建立PVAR模型,并结合脉冲响应图重点考察自然灾害对财政支出和收入的动态影响,在此基础上度量自然灾害的财政

成本。综合上述分析,主要得出以下几点结论:第一,

PVAR模型回归结果显示,从全国范围来看,自然灾害三年内造成的财政成本为3.357%,平均每年1.119%。从脉冲响应和累积脉冲响应结果来看,自然灾害对财政支出具有正向滞后影响,对财政收入具有负向滞后影响。第二,自然灾害财政成本具有区域异质性。PVAR模型回归结果显示,东北、东部、中部和西部地区,平均每年自然灾害财政成本分别为0.89%、-2.63%、1.4% 和2.75%。此外,各经济区域财政支出和收入对自然灾害脉冲响应结果与PVAR模型回归结果相耦合。第三,从经济增长的视角出发,政府应急财政支出存在最优规模,全国层面的单一门槛值为0.095%,各经济区域除东部地区外,东北、中部和西部地区均具有单一门槛值,政府应急财政支出最优规模分别为0.0903%、0.108%和0.196%。由此可知,自然灾害财政成本远大于应急财政支出最优规模。当仅考虑保险作为灾前财政成本唯一的救灾资金融资工具时,保险放大财政资金的最大额度占GDP的比重为1.024%,东北、中部和西部地区,保险放大的最大金额占GDP的比重分别为0.7997%、1.292%和2.554%。

根据实证研究结论,针对自然灾害对财政收支影响提出以下几点建议:首先,建立应急财政准备金或自然灾害基金制度。PVAR模型回归以及脉冲响应和累积脉冲响应结果表明,从全国范围来看,自然灾害在前两年使财政支出增加,在灾后当年使财政收入减少。因此,收入的减少和救灾支出的增加,是影响我国财政收支平衡的一个不容忽略的因素。为此,针对中等强度、频繁发生的自然灾害,我国可以建立应急财政准备金制度;针对高强度、频繁发生的自然灾害,可以建立专项自然灾害基金制度。其次,因地制宜搭建自然灾害财政成本风险分散管理框架。由PVAR模型回归结果可知,自然灾害财政成本存在区域异质性。这就需要各经济区域因地制宜地搭建自然灾害财政成本融资工具框架。例如,东部和东北地区基本上属于自然灾害财政成本较低范畴,参照图1,应对自然灾害的手段可以以应急财政准备金和调整预算为主,自然灾害基金为辅;中部和西部地区基本上属于自然灾害财政成本较高范畴,应对自然灾害的手段可以以自然灾害专项基金为主,辅以补充预算和重新分配预算支出优先级。特别是西部地区自然灾害多发,且损失严重,但政府财政资金相对不足,可以借鉴加勒比巨灾风险保险基金(CCRIF)模式,以政府为投保人,通过购买财政巨灾指数保险放大财政资金支出效应,满足应急财政资金需求。最后,构建融入保险机制的新型灾害风险管理体系。应急财政支出的增加,同样可能会挤占私人投资或政府自身在其他领域的投资支出,也会造成政府财政支出压力,政府应急财政支出存在最优规模。因此政府应改变现有的灾害救助模式,构建十九届四中全会提出的“新型举国体制”,即加大应用市场化手段管理风险和配置资源,如将保险机制嵌入灾害风险管理体系,优化我国以行政手段为主的传统风险治理方式,放大财政资金使用规模,可参照图2,通过保险机制放大预备费、自然災害救灾及恢复重建支出以及相关部门应急灾害细分职能预算资金,提高财政资金使用效率。此时,从经济增长的视角来看,保险放大应急财政资金的最大金额占GDP的比重为1.024%,东北、中部和西部地区分别占GDP的比重为0.7997%、1.292%和2.554%。

参考文献

[1]人民网. 习近平指示防汛救灾人民至上、生命至上各地各部门强化落实、众志成城 [EB/OL] . (2020-07-15)[2020-08-15].http://politics.people.com.cn/n1/2020/0715/c1001-31784681.html.

[2]RADDATZ C. Are external shocks responsible for the instability of output in low-income countries?[J].Journal of development economics,2007,84(1): 155–187.

[3]BERLEMANN M,WENZEL D. Hurricanes, economic growth and transmission channels: empirical evidence for countries on differing levels of development[J] . World development,2018,105: 231-247.

[4]NISHIZAWA H,ROGER S,ZHANG H. Fiscal buffers for natural disaster in pacific island countries[R]. IMF Working Papers,2019.

[5]KLOMP J. Sovereign risk and natural disasters in emerging markets [J] . Emerging markets finance and trade,2015,51(6): 1326–1341.

[6]NOY I,NUALSRI A. Fiscal storms: public spending and revenues in the aftermath of natural disasters[J] . Environment and development economics,2011,16(1): 113-128.

[7]GUERSON A. Government insurance against natural disasters: an application to the ECCU [R] . IMF Working Papers,2020.

[8]張学诞,邬展霞. 构建适应中国特色应急管理需求的财政治理体系[J] . 财政研究,2020(4): 22-34.

[9]田玲,高俊. 灾害风险、福利损失与政府最优救助计划[J]. 经济管理,2012(1): 173-181.

[10]冯俏彬,刘敏,侯东哲. 我国应急财政资金管理的制度框架设计:基于重大自然灾害的视角 [J] . 财政研究,2011(9):7-11.

[11]赵尚梅,谢秋朝,顾国学. 多主体风险分担模式下应急财政准备金的度量[J]. 系统工程,2015,33(11): 60-65.

[12]CEVIK S,HUANG G. How to manage the fiscal costs of natural disasters[R]. IMF Fiscal Affairs Department,2018.

[13]孙开. 应急财政资金的保障机制与制度化管理研究[J] . 财贸经济,2013(3):13-20.

[14]刘玮,郭静. 保险平滑政府自然灾害涉灾支出波动风险研究:以地震巨灾财政指数保险为例[J]. 保险研究,2021(1):22-39.

[15]GHESQUIERE F,MAHUL O. Financial protection of the state against natural disasters: a primer[R] . World Bank Policy Research Working Paper,2010.

[16]KLOMP J. Economic development and natural disasters: a satellite data analysis[J]. Global environmental change,2016,36: 67-88.

[17]张军,吴桂英,张吉鹏. 中国省际物质资本存量估算:1952—2000[J]. 经济研究,2004(10): 35-44.

[18]王华. 中国GDP数据修订与全要素生产率测算:1952—2015 [J]. 经济学动态,2018(8):39-53.

[19]韦倩,王安,王杰. 中国沿海地区的崛起:市场的力量[J]. 经济研究,2014,49(8):170-183.

[20]ABRIGO M R,LOVE I. Estimation of panel vector autoregression in stata [J]. The stata journal,2016,16(3): 778-804.

[21]YANG D. Coping with disaster: the impact of hurricanes on international financial flows, 1970-2002[R]. National Bureau of Economic Research,2006.

[22]HOLTZ-EAKIN D,NEWEY W,ROSEN H S. Estimating vector autoregressions with panel data[J] . Econometrica,1988,56(6): 1371-1395.

[23]LIS E,NICKEL C. The impact of extreme weather events on budget balances[J] . International tax and public finance,2010,17(4): 378–399.

[24]KREMER S,BICK A,NAUTZ D.Inflation and growth:new evidence from a dynamic panel threshold analysis[J] . Empirical economics,2013,44(2): 861-878.

[25]CANER M,HANSEN B E. Instrumental variable estimation of a threshold model[J] . Econometric theory,2004,20(5): 813-843.

[26]SEO M H,SHIN Y. Dynamic panels with threshold effect and endogeneity[J] . Journal of econometrics,2016,195(2): 169-186.

[27]SEO M H,KIM S,KIM Y. Estimation of dynamic panel threshold model using stata[J]. The stata journal: promoting communications on statistics and stata,2019,19(3): 685-697.

[28]PANWAR V,SEN S. Economic impact of natural disasters: an empirical re-examination[J] . Margin: the journal of applied economic research,2019,13(1): 109-139.

[29]HU X, SCHIANTARELLI F.Investment and capital market imperfections: a switching regression approach using US firm panel data[J] . Review of economics and statistics,1998,80(3): 466-479.

Financial cost estimation of natural disasters: an empirical study of PVAR based on panel data

LIU Wei GUO Jing

(School of Finance, Nankai University, Tianjin 300350, China)

Abstract The occurrence of natural disasters often leads to the increase of fiscal expenditure and the decrease of fiscal revenue, and is an important factor that cannot be ignored in the balance of national fiscal revenue and expenditure. However, in-depth theoretical interpretation and empirical data-based test concerning the impact of natural disasters on fiscal revenue and expenditure are still insufficient. Based on the panel data of 31 provinces in China from 1990 to 2018, this study established the panel vector autoregressive (PVAR) model, quantified the financial cost of natural disasters based on the empirical model for the first time, and investigated the dynamic impact mechanism of natural disasters on fiscal expenditure and revenue. In the further analysis, the dynamic panel threshold model which can solve the endogenous problem of threshold variables was used to explore the optimal scale of government emergency fiscal expenditure. The results showed that: ① The average annual financial cost caused by natural disasters was 1.119% on the whole, and natural disasters had a lag positive effect on financial expenditure and a lag negative effect on fiscal revenue. ② The financial cost of natural disasters had regional heterogeneity. Specifically, the average annual financial costs of the northeast, eastern, central and western regions were 0.89%, - 2.63%, - 1.4% and 2.75% respectively. ③ Further analysis showed that the optimal scale of government emergency financial expenditure for natural disasters was 0.095%. In terms of economic regions, except for the threshold effect in the eastern region, the optimal scales of government emergency financial expenditure in the northeast, central and western regions were 0.0903%, 0.108% and 0.196% respectively, which was far lower than the financial cost of natural disasters, so it is necessary to explore financing tools to enlarge the scale of emergency financial funds. Therefore, this paper puts forward relevant policy suggestions from the aspects of establishing natural disaster fund system, building the financial cost risk financing tool framework of natural disasters according to local conditions, and constructing a new disaster risk management system integrated with insurance mechanism, so as to provide important support for the government to improve public services, innovate government management, and promote the modernization of Chinas emergency management system and capacity.

Key words natural disaster; fiscal cost; fiscal expenditure; fiscal revenue; PVAR model

(責任编辑:李 琪)

猜你喜欢

合作经济与科技(2018年23期)2018-11-22

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

人民论坛(2016年23期)2016-12-13

课程教育研究·学法教法研究(2016年19期)2016-09-07

中国经济信息(2004年17期)2004-09-03