监管模式变更有助于提高会计信息可比性吗?

2021-09-03 20:19林钟高李文灿

财经理论与实践 2021年4期

林钟高 李文灿

摘 要:基于2015年上市公司信息披露监管模式由“辖区监管”转向“行业监管”的背景,借鉴制度变迁理论考察信息披露分行业监管对会计信息可比性的影响。研究发现:相对于辖区监管模式,分行业监管模式能显著提升会计信息可比性,而且在受到重点监管和发布信息披露指引的行业内公司效果更好。这种监管模式变更对会计信息可比性的提升效果在机构投资者持股比例高和内部控制质量低的公司更显著,信息透明度的改善成为分行业监管模式提高会计信息可比性的一个重要机制。可见,信息披露分行业监管政策的实施已经成为健全信息披露监管体系、构建内外部治理结构互动机制、提升会计信息透明度以及提高会计信息可比性的一项重要制度。

关键词: 信息披露;分行业监管模式;会计信息质量;会计信息可比性;制度变迁

中图分类号:F233 文献标识码: A 文章编号:1003-7217(2021)04-0058-08

一、引 言

为提升信息披露质量,更好地服务投资者,上交所和深交所分别于2015年1月5日和8月24日正式调整上市公司信息披露监管模式,由按辖区监管(即按公司所在区域安排监管人员)转换为分行业监管(即按公司所在相同或相近行业安排监管人员)。我国上市公司信息披露存在“信息堆积”现象,信息难以在上市公司与投资者之间高效流通[1];信息披露以监管为导向,忽视了投资者需求,行业特征不够突出等。分行业监管理念督促上市公司从行业出发,披露有助于投资者决策的信息[2],一方面,通过对比同行业不同上市公司,揭示上市公司行业共性和自身特性的信息,有助于信息使用者做出针对性决策;另一方面,以类似行业模式为监管起点,使统一标准更具可行性,信息质量更具可信度。同时,信息披露从辖区监管到行业监管是适应注册制发展的需要。注册制以信息披露为中心,以投资者需求为导向,以高质量信息为要求,信息披露材料按企业规模和行业分类管理[3]。在资本市场监管转型的背景下,信息披露分行业监管的实施强化事中、事后监管,体现了党的十九大报告提出的“创新监管方式”的市场监管理念。那么,这种信息披露监管模式的变迁对会计信息可比性会产生怎样的影响呢?

可比性作为最主要的会计信息质量特征之一,能够使会计信息使用者对不同会计主体之间的财务状况、经营成果做出判断和对比分析,提高决策的可行性。由于学术界早期未提出具体量化可比性的方法,其研究进展相对缓慢。自De Franco等(2011)[4]创造性地构建出可比性计量模型后,该领域的研究呈现百花齐放的局面。制度环境方面,统一执行国际会计准则后,改善了年报披露质量,高质量的投资者保护促进了可比性的提高[5,6]。外部治理方面,机构投资者、审计师的风格和行业专长都对可比性产生了显著影响[7-9]。内部治理方面,公司治理、高质量内部控制、高级管理人员行为特征都在不同程度上影响会计信息可比性[10-12]。尽管大量文献都从不同视角分析了会计信息可比性的影响因素,但仅有少量研究披露监管与会计信息可比性的关系,认为财务报告问询函可直接或间接地提高会计信息可比性[13];信息披露分行业监管是证券交易所一线监管的举措之一,其能否发挥预期作用取决于执法效率[14];公开批评上市公司违规行为的监管效果并不明显[15],虽然监管当局对制度设计持续投入,但财务报告信息对投资者的有用性却呈恶化趋势。信息披露监管制度经历了逐步强化的过程,因不同阶段的监管模式差异①,可能产生不同的经济结果。因此,借鉴制度变迁理论,根据不同时期信息披露监管模式的不同,将研究期间分为2010-2014年和2015-2019年两个阶段,研究不同信息披露监管制度环境对会计信息可比性的影响,以期丰富监管模式变迁对会计信息可比性影响的路径和机理理论,呼应会计界关于增强会计信息“透明度”的核心理念,同时,为信息披露监管模式变革的经济后果和有效性提供经验证据,也为信息披露监管政策的优化设计与有效执行提供新思路。

二、理论分析

(一)从交易费用角度分析

分行业监管降低了交易费用,提高了投资者所获信息的透明度,强化了外部治理作用,提升了监管效力,增强了会计信息可比性。合理的制度安排是以少量费用提供尽量多的服务,但在复杂环境下,信息使用者获取信息的费用是昂贵的,甚至是不可得到的,因此,减少服务费用的制度安排應运而生[16]。政府对会计信息披露监管可以降低信息收集成本[17]。与其他会计信息质量特征相似,可比性是一种成本效益的权衡[18]。在信息披露分辖区监管下,会计信息使用者要花费大量成本获取、分析所需的会计信息,难以达到成本效益的权衡,对会计信息可比性产生不利影响。信息披露分行业监管制度的变迁综合考虑了交易费用,为信息使用者以低成本获取高质量信息提供制度保障。首先,对个人投资者而言,他们通常将同类公司数据比较分析以做出投资决策。分行业监管披露更多有助于投资者决策的信息,如行业发展趋势、公司业务模式等行业经营性信息,并且注重披露信息的简明易懂,使投资者更容易理解信息含义。信息的大量披露和充分解释降低了信息获取成本,方便了投资者对会计信息的比较;公司隐藏不利信息的风险变大,从而有效抑制隐藏不利信息的动机,提升会计信息的可比性。其次,对机构投资者和分析师而言,他们可直接或间接参与公司治理,有效发挥监管职能[19]。沪深交易所依据行业特点,发布相关行业信息披露指引,明确披露的内容,降低机构投资者和分析师的信息搜寻成本,利用信息优势提高治理质量,促进管理层提供高可比性的会计信息。最后,对监管机构而言,有利于对同一行业中的公司会计数据做对比分析[20]。分行业监管实施后,对行业内公司集中监管,可降低监管成本,提升监管效率。而且通过信息对比,有助于改善审计质量,高质量审计使管理层更倾向于提高会计信息可比性。

(二)从监管专长角度分析

分行业监管安排专人分管同一行业,拓展了信息披露监管的宽度与深度,从而提升了会计信息的可比性。制度变迁来自制度不均衡,而制度服务的需求改变是引起制度不均衡的重要因素,但因诱致性制度变迁的存在,社会制度安排的供给不能满足社会需求,政府适当的制度安排可弥补供给不足的状况[16]。信息使用者对加强信息披露监管力度有较高需求,而辖区监管下,同一监管人员应对不同行业内公司,因经验和知识受限,监管工作无法精细化,监管力度的供求不均,监管效果不佳。分行业监管下,专业人员监管相同或相近行业内公司,可加强监管力度,更好地满足信息使用者的需求。首先,监管专长提高了监管效率。因为有经验的人更容易获取有用的信息[21],同质性高的行业更有利于促进专业知识的转移[22]。具有专长的人员由于长期对特定行业进行监管,能接触到大量的同质公司,并不断总结特定行业内公司的经营经验,所以,能熟练掌握行业监管程序,并提高监管效率,有利于提升公司信息透明度,增强会计信息可比性。其次,监管专长更熟悉监管标准。具有行业监管专长的监管人员对行业特点、行业指标、行业政策和行业环境更了解,更有利于深入理解所在行业的监管政策,在执行过程中容易形成行业监管标尺,从而能有效避免政策执行不到位,使统一监管标准下披露的会计信息更具可比性。最后,监管专长能提升监管质量。在对同一行业监管的同时,监管人员之间会相互学习和借鉴,使得行业监管质量得到普遍提高,更易发现行业内公司信息披露违规情况,增强公司管理层的监管压力,提高信息披露透明度。

(三)从公司治理角度分析

信息披露监管与公司治理密不可分。公司治理理论特别强调“透明度”,并要求有高质量的会计信息披露,有效的信息披露机制可促成优化的公司治理结构,而完善的公司治理结构鼓励提供高质量的会计信息。一方面,公司治理是会计信息披露的制度保障,好的公司治理有利于改善信息披露环境、提升公司信息透明度,进而提高会计信息可比性;另一方面,高水平公司治理意味着各项制度安排更加合理,有利于降低经营风险,弱化管理层通过选择性披露的内在动机,有助于会计信息可比性的提高。为此,提出研究假设:在其他条件不变的情况下,信息披露分行业监管模式的实施能提高会计信息可比性。

三、研究设计

(一)样本选择与数据来源

以2015年分行业监管政策正式实施为分界线,选取2010-2019年我国A股上市公司为研究对象,剔除金融保险以及数据缺失的样本公司,最后得到共计12966个样本观察值。内部控制数据来自迪博数据库,其他数据来自于国泰安数据库和万德数据库。为排除极端值的影响,对所有连续变量进行上下1%的Winsorize处理。主要的统计分析借助Stata 15.0软件完成。

(二)模型设定及变量定义

1.模型设定。为了检验研究假设,设定模型(1)。

四、回归结果及分析

(一)描述性统计与相关性统计

描述性统计显示①,会计信息可比性CompAcct和CompInd的均值分别为-0.011和-0.009,中位数分别为-0.009和-0.008,这与方红星等(2017)[23]的统计结果较为接近。最大值分别为-0.003和-0.002,最小值分别为-0.036和-0.035,说明样本公司会计信息可比性存在差距,整体水平有提升空间。分行业监管(Post)的均值为0.547,表明54.7%的样本取自2015年之后,即分行业监管之后,样本分布较为合理。另外,除少数样本公司独立董事比例未达到1/3要求外,其他控制变量的结果基本合理。

主要变量的Pearson和Spearman检验显示①,分行业监管(Post)与会计信息可比性(CompAcct,CompInd)的Pearson相关系数分别为0.035、0.065,Spearman相关系数分别为0.079、0.134,在1%的水平上显著正相关。初步说明分行业监管对会计信息可比性有显著正影响,验证了本文的假设,即分行业监管提升了会计信息可比性。除会计信息可比性两个指标CompAcct和CompInd外,变量间的相关系数均低于0.5,初步判断模型不存在多重共线性。

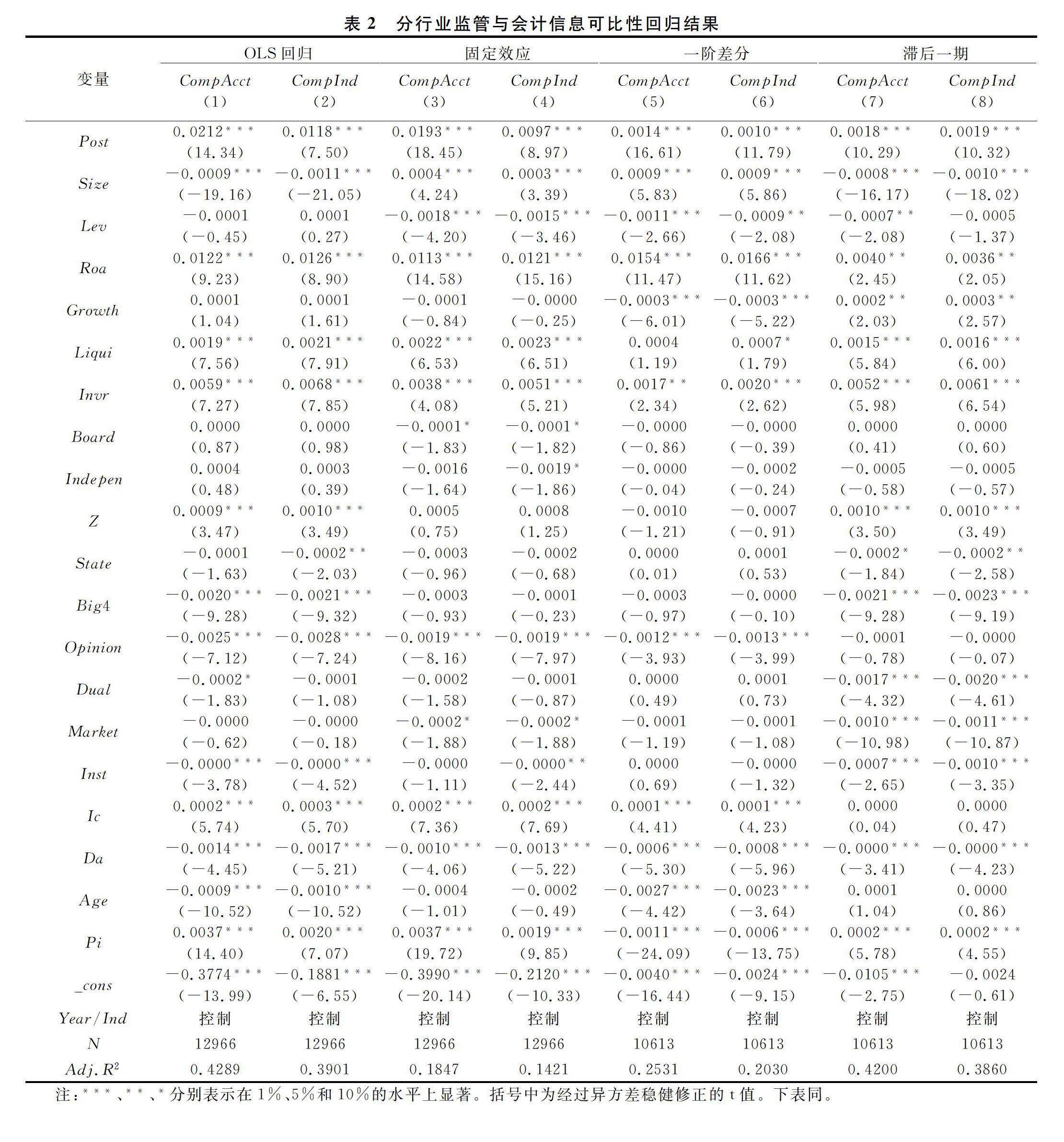

(二)多元回归分析

多元回归分析分行业监管对会计信息可比性的影响结果见表2,其中列(1)和列(2)分别为会计信息可比性衡量指标CompAcct、CompInd的回归结果。可见,分行业监管(Post)的系数都在1%的水平上显著为正,说明信息披露分行业监管提高了会计信息可比性,假设得到验证。表明与辖区监管模式相比,分行业监管模式通过出台指引、统一标准、集中监管等措施,加强了信息披露监管力度,改善了公司治理水平,提高了信息透明度,增强了会计信息可比性。此外,内部控制质量(Ic)系数在1%的水平上显著为正,非标准审计意见(Opinion)和盈余管理水平(Da)系数在1%水平上显著为负,说明盈余管理行为降低了会计信息可比性,而良好的审计质量和内部控制提升了会计信息可比性。为控制个体差异的影响,采取固定效应面板數据回归,结果见列(3)和列(4),其中,分行业监管(Post)与会计信息可比性(CompAcct,CompInd)系数仍然显著为正,研究结论不变。考虑到可能存在相关变量遗漏或内生性问题对结果造成异常影响,采用一阶差分模型回归,结果见列(5)和列(6),其中,分行业监管(Post)的系数皆为正,且在1%水平上显著,不仅证明了回归结果是稳健的,还有力地支撑了研究假设。考虑到政策效果的延迟性,即上期的信息披露监管政策可能影响本期的会计信息可比性,将被解释变量与控制变量滞后一期回归,结果见列(7)和列(8),其中,分行业监管(Post)的系数皆为正,且在1%水平上显著,说明研究结论依然成立。

(三)内生性检验

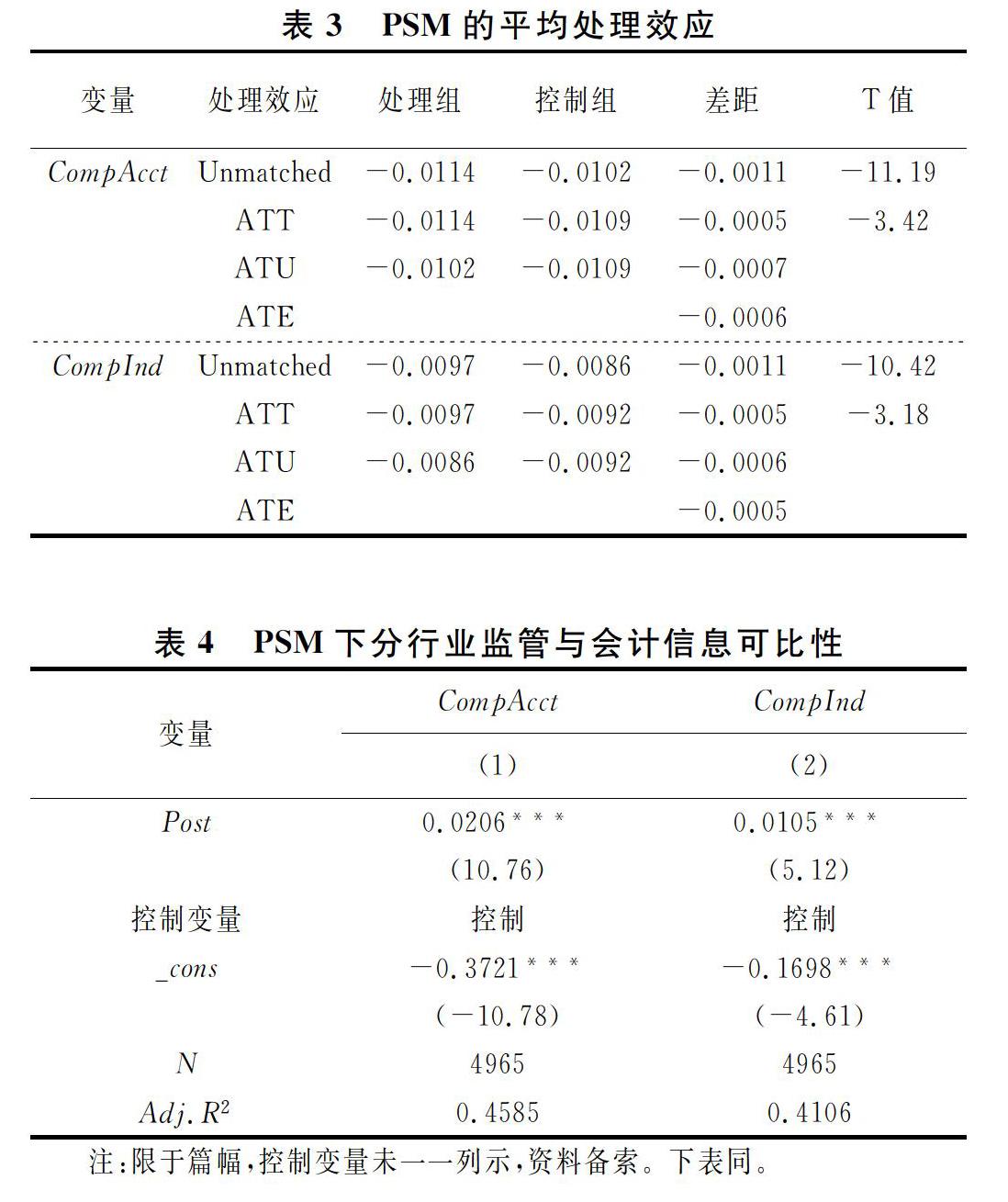

分行业监管影响会计信息可比性的结论可能存在样本选择偏差和遗漏,影响分行业监管和会计信息可比性的关键变量,进而对结果产生影响,因此,采用倾向得分匹配法(PSM)进行内生性检验。考虑到政策差异性,将房地产等19个重点监管的行业视为处理组,选取公司规模(Size)、总资产负债率(Lev)、现金替代物(Liqui)、投资支出率(Invr)、董事会规模(Board)、独立董事比例(Indepen)、股权集中度(Z)、产权性质(State)、国际四大(Big4)、审计意见(Opinion)、两职合一(Dual)、盈余管理(Da)、经济景气指数(Pi)为控制变量,进行1∶1最邻近匹配(结果见表3)。会计信息可比性(CompAcct,CompInd)的平均处理效应(ATT)对应的T统计量分别为-3.42和-3.18,在1%的水平上显著。利用匹配后的样本重新进行回归,主要结论依然成立,结果见表4。

(四)稳健性检验

为确保结论的可靠性,进行稳健性检验,结果显示①:(1)会计信息可比性行业差距较大,虽已控制行业因素,但行业影响可能仍然存在,因此,剔除其他行业,只以制造业上市公司为样本重新回归,结果不变。(2)借鉴De Franco等(2011)[4]的方法,取 CompAcct4、CompAcct10作为会计信息可比性的替换度量指标,结果不变。(3)考虑到会计准则大幅变更对信息质量的影响,剔除2018年和2019年的数据重新回归,结果仍支持研究假设。(4)为了缓解异方差和序列相关问题对结果的影响,采用稳健性标准误的方法,在行业层面进行了聚类调整(Cluster)重新回归,主要研究结论保持不变。

五、基于影响机理与差别性监管的进一步研究

(一)分行业监管模式对会计信息可比性影响机理

信息披露分行业监管模式对会计信息可比性的提高存在显著影响,而信息透明度可能是产生这一结果的路径之一。分行业监管通过加强监管力度和完善公司治理提升了信息透明度。公司信息透明度越高,资本市场的交易成本越低,缓解公司与投资者间的信息不对称,更好地发挥治理功能,从而提高公司会计信息的可比性。

借鉴温忠麟等(2004)[26]中介效应模型,首先,用模型(1)检验分行业监管对会计信息可比性的影响;然后,用模型(6)检验分行业监管对信息透明度(Opaque)的影响;最后,用模型(7)检验信息透明度(Opaque)是否具有中介效应。

(二)重点行业监管影响会计信息可比性

证监会选取房地产等19个行业重点监管,以关注行业监管政策的执行效果,梳理监管过程中发现的相关行业常见问题,总结政策实践经验。这些行业会受到来自监管部门更加严格的审查,被指派的监管人员往往具有专业化强、经验丰富、能力突出等特点,公司面临更大的监管压力,管理层机会主义行为被抑制,信息披露质量随之提升。此外,监管部门对重点监管行业信息披露的要求会更高,这一方面会促使审计师、分析师、机构投资者等外部治理机制提高对上市公司监管的执行力;另一方面,也会迫使公司加强内部治理,更加重视信息披露质量。可见,相对于非重点监管行业,重点监管行业的会计信息可比性更高。

将是否受到重点监管设为虚拟变量(Focus),是重点监管行业,取1;反之,取0。回归结果显示①,重点监管(Focus)对会计信息可比性的系数在1%水平上显著为正,说明分行业监管后,受到重点监管的行业内公司,会计信息可比性会更高。

(三)行业信息披露指引影响会计信息可比性

截至2020年底,沪深交易所共发布54项行业信息披露指引,对提高信息披露深度与精度、非财务人员解读财务信息、披露经营性风险等方面做出具体规范要求。行业信息披露指引不仅提升了上市公司运作效率,还提高了监管质量。具体来说,指引要求提供行业特色信息,丰富了监管内容,促进了市场对行业的整体认知。同时,监管人员可根据统一的标准对比行业内不同的上市公司,有助于监管人员直击问题本质,抑制管理层操纵信息披露,提高行业信息披露透明度,增强会计信息可比性。可见,行业信息披露指引的出台提高了上市公司会计信息可比性。

将是否发布行业信息披露指引设为虚拟变量(Guide),发布行业信息披露指引的,取1;反之,取0。回归结果显示①,發布行业信息披露指引(Guide)对会计信息可比性的系数在1%水平上显著为正,说明分行业监管后,行业信息披露指引的出台显著提高了会计信息可比性。

六、基于公司内外治理机制的拓展研究

公司治理模式和行为影响会计信息质量。信息披露分行业监管优化了公司治理,提高了会计信息可比性。那么,这种监管效果在公司内外部不同治理机制下是否存在差异?为此,进一步研究不同水平的机构投资者持股和内部控制质量下的信息披露分行业监管对公司会计信息可比性的影响差异。

(一)机构投资者持股的调节作用

信息披露分行业监管下,一方面,获取信息成本和监督成本的降低,更有助于机构投资者利用专业和信息优势,直接或间接参与公司治理,有效发挥监管职能;另一方面,专人监管可以提高信息披露监管效率,公司管理层迫于压力会更加注重对外披露的信息质量,为机构投资者获取更多的公开信息提供了可能。为获取私有信息补充、验证公开信息的可靠性,机构投资者会进行更多实的调研,进而提高会计信息可比性。此外,机构投资者为从公司的价值上涨中取得更多红利,有充分动机促使企业向外披露大量可比信息,以缓解普通投资者与公司间的信息不对称程度,使资本市场准确评估公司价值。可见,信息披露分行业监管对机构投资者持股高的公司会计信息可比性的提升效果更好。

采用是否高于机构投资者持股(Inst)的平均数表示机构投资者持股高低,若机构投资者持股(Inst)指标大于该指标的平均数,取1;否则,为0。回归结果显示①,机构投资者持股与分行业监管交乘项(Post_Inst)对会计信息可比性(CompAcct,CompInd)的系数在5%水平上显著为正,说明信息披露分行业监管对会计信息可比性的提升效果在机构投资者持股高的公司越明显。

(二)内部控制质量的调节作用

良好的内部控制降低了盈余管理行为,减少了因会计人员能力不足导致的财务错报问题,高质量的内部控制有效保障了会计信息质量。因此,相对内部控制质量高的公司而言,信息披露分行业监管模式对内部控制质量低的公司提升空间更大。同时,在政策实施过程中,监管部门往往将内部控制存在缺陷的公司作为重点监管对象,因此,管理层倾向于按照相关规定披露,会计信息可比性提升效果更明显。可见,信息披露分行业监管对于内部控制质量低的公司,会计信息可比性的提升效果更好。

采用是否高于内部控制质量(Ic)的平均数表示内部控制质量高低,若内部控制质量(Ic)指标大于该指标的平均数,取1;否则,为0。回归结果显示①,内部控制质量与分行业监管交乘项(Post_Ic)对会计信息可比性(CompAcct,CompInd)的系数在1%水平上显著为负,说明在内部控制质量低的公司,信息披露分行业监管对会计信息可比性的提升效果更好。

七、结论与启示

本文以2010-2019年沪深A股主板非金融类上市公司为样本,实证检验信息披露分行业监管模式对会计信息可比性提升的有效性。结果显示:信息披露分行业监管模式对会计信息可比性产生显著的正向影响;分行业监管模式可以提高公司信息透明度,而信息透明度会促使公司披露更加具有可比性的会计信息;行业重点监管和行业信息披露指引政策的实施对会计信息可比性的提高效果更加显著,表明差别性监管对会计信息可比性产生的影响有明显差异;在不同的公司内外部治理机制下,分行业监管模式对会计信息可比性有不同的效果,对于机构投资者持股高和内部控制质量低的公司影响更大。

以上研究启示在于:第一,监管模式的转换与监管能力的提升是会计信息质量得到保证和提高的重要途径,监管部门应关注上市公司信息的透明度,加强重点行业监管力度,完善行业信息披露指引,健全信息披露监管模式,以提升监管的政策效果。第二,管理层应当加强公司治理机制建设,为改善公司信息披露质量创造良好环境,降低信息披露成本,确保重要的会计信息具有可比性。第三,信息使用者应当理性看待会计信息可比性这一重要信息质量特征,客观分析不同阶段会计信息可比性的影响因素,充分认识信息披露监管模式对会计信息质量的积极作用,以提高会计信息决策的有用性。

由于信息披露分行业监管模式实施时间不长,政策效应可能未完全显现,从而导致以上研究无法精确评估政策实施的动态效果。此外,会计信息可比性有多种度量方法,我们采用的方法需要用前四个年度的历史数据,可能与当年的会计信息可比性存在一定误差。

注释:

① 即2015年前按辖区监管上市公司信息披露质量,2015年以后分行业监管上市公司信息披露质量。限于篇幅,具体回归过程及结果未作列示,如有需要,可联系作者。

参考文献:

[1] 郭雳.注册制下我国上市公司信息披露制度的重构与完善[J].商业经济与管理,2020(9):92-101.

[2] 魏紫洁,游士兵.美国上市公司行业监管经验借鉴[J].证券市场导报,2015(11):72-78.

[3] 甘培忠,张菊霞.IPO注册体制下证券监管机构的功能调整——从证监会和交易所分权视角观察[J].法律适用,2015(7):47-52.

[4] Franco G D, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011,49(4):895-931.

[5] Yip R W Y, Young D. Does mandatory IFRS adoption improve information comparability?[J]. Accounting Review, 2012,87(5):1767-1789.

[6] 袁知柱,侯乃堃.投资者保护、终极控制人性质与会计信息可比性[J].财经理论与实践,2017,38(6):70-77.

[7] 孫光国,杨金凤.机构投资者持股能提高会计信息可比性吗?[J].财经论丛,2017(8):65-74.

[8] Francis J R, Pinnuck M L, Watanabe O. Auditor style and financial statement comparability[J]. Accounting Review, 2014, 89(2):605-633.

[9] 刘杨晖.签字注册会计师行业专长与会计信息可比性[J].财经理论与实践,2018,39(3):98-104.

[10]刘焱,姚海鑫,杜燕婕.资本市场开放与会计信息可比性——来自“沪港通”的经验证据[J].财经理论与实践,2020,41(1):55-62.

[11]梅丹.内部控制质量与会计信息可比性关系的实证研究——基于我国上市公司2011-2014年的证据[J].经济与管理评论,2017,33(5):34-41.

[12]周冬华,杨小康.内部人交易会影响会计信息可比性吗?[J].会计研究,2018(3):27-33.

[13]翟淑萍,王敏,韩贤.交易所财务问询监管与会计信息可比性——直接影响与溢出效应[J].当代财经,2020(10):124-137.

[14]陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界,2019,35(3):169-185+208.

[15]陈工孟,高宁.我国证券监管有效性的实证研究[J].管理世界,2005(7):40-47.

[16][美]科斯R,阿尔钦A,诺斯D,等.财产权利与制度变迁:产权学派与新制度学派译文集[M].刘守英,等,译.上海:上海人民出版社,2004:260-283.

[17]Stocken P C, Verrecchia R E. Financial reporting system choice and disclosure management[J]. Accounting Review, 2004, 79(4):1181-1203.

[18]Ball R, Robin A, Wu J S. Incentives versus standards: Properties of accounting income in four East Asian countries[J]. Journal of Accounting & Economics, 2003,36(1-3):235-270.

[19]Jiang X, Yuan Q. Institutional investors' corporate site visits and corporate innovation[J]. Journal of Corporate Finance, 2017,48:148-168.

[20]Sohn B C. The effect of accounting comparability on earnings management[R]. City University of Hong Kong:Working Paper, 2011.

[21]Brucks M. The effects of product class knowledge on information search behaviour[J]. Journal of Consumer Research, 1985, 12(1):1-16.

[22]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014(7):50-57+97.

[23]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40+96.

[24]潘临,朱云逸,游宇.环境不确定性、内部控制质量与会计信息可比性[J].南京审计大学学报,2017,14(5):78-88.

[25]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[26]温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[27]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[28]叶建芳,李丹蒙,丁琼.真实环境下机构投资者持股与公司透明度研究——基于遗漏变量与互为因果的内生性检验分析视角[J].财经研究,2009,35(1):49-60.

[29]孙光国,杨金凤.高质量的内部控制能提高会计信息透明度吗?[J].财经问题研究,2013(7):77-86.

[30]李晓慧,杨坤.媒体关注、审计意见与会计信息透明度研究[J].中央财经大学学报,2015(10):52-60.

[31]杜兴强,殷敬伟.外籍董事、語言和企业环境信息透明度[J].厦门大学学报(哲学社会科学版),2019(4):53-65.

[32]姚文韵,沈永建.资金占用、股价暴跌风险对信息透明度的影响研究[J].财经理论与实践,2017,38(1):67-73.

[33]周兰,谢海强.宏观经济波动、企业信贷融资与信息透明度[J].中南财经政法大学学报,2013(5):11-17.

(责任编辑:宁晓青)

猜你喜欢

经济师(2016年11期)2016-12-15

湖北农业科学(2016年18期)2016-12-08

中国房地产·学术版(2016年10期)2016-11-18

大经贸(2016年9期)2016-11-16

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17