新零售下多环节农产品供应链金融博弈分析

2021-09-03 03:58秦立公张勇

安徽农业科学 2021年15期

秦立公 张勇

摘要 新零售下,农产品供应链成本结构不断发生变化,农产品供应链需要更多的资金促进整体的改造和升级。而供应链金融的运用与创新,正是新零售下农产品企业寻求新增长点的关键动力。在农产品供应链容易出现资金缺口的生产环节、加工环节以及销售环节,对银行与农产品中小企业进行博弈分析,并通过数值仿真,发现:在生产环节二者均衡较为稳定,而在加工环节与销售环节均衡点不断向右下方运动,银行给予农产品中小企业供应链金融服务的可能性将随着贷款时间的延长而逐渐降低。

关键词 新零售;供应链金融;博弈分析;数值仿真

中图分类号 S-9 文献标识码 A 文章编号 0517-6611(2021)15-0215-04

Abstract Under the new retail, the cost structure of agricultural products supply chain is constantly changing, and more funds are needed to promote the overall transformation and upgrading. The application and innovation of supply chain finance is the key driving force for agricultural products enterprises to seek new growth points under the new retail. In the production, processing and sales of agricultural products supply chain, this paper analyzes the game between banks and small and mediumsized enterprises of agricultural products. Through numerical simulation, it is found that the balance between the two is relatively stable in the production link, while the equilibrium point in the processing and sales links is constantly moving downward and to the right . With the extension of loan time, it gradually decreases.

Key words New retail;Supply chain finance;Game analysis;Numerical simulation

基金项目 国家自然科学基金项目(71463011);国家自然科学基金项目(71762008)。

作者简介 秦立公(1962—),男,广西临桂人,教授,硕士生导师,从事服务规划与策划、供应链与运营管理研究。*通信作者,硕士研究生,研究方向:服务规划与策划、供应链与运营管理。

收稿日期 2020-11-23

经济、技术的发展以及农村建设的不断深入,新零售逐渐下沉到农产品产业中,数字农业、智慧农村等不断涌现,加快了农产品产业的发展。新零售背景下,消费者对产品和服务的质量要求更高、运输和实现速度更快等,促進了整个供应链成本结构的改变。农产品企业对后端供应链的响应速度、灵活性、柔性生产的要求增加,使得生产成本、运营成本、信息技术成本大幅提高。2020年是全面实现小康社会的决胜之年,但我国农产品个体生产规模小、整体布局较为分散、集约化程度不高,农产品生产非标性明显等,这都导致我国农村依然缺乏与农村经济相匹配的现代农村金融体系,农产品供应链无法在新零售背景下进行升级转型,开发新的产业收益增长点。而在整个农产品生产中,农产品的生产环节、加工环节以及销售环节是容易出现资金缺口的环节,也是农产品中小企业融资需求强烈的环节。但农产品中小企业实力薄弱、产品变现能力不强、管理和创新能力不足,使得他们陷入“融资贵、融资难”的窘境。因此,新零售下的供应链金融应运而生。

1 文献综述

供应链金融作为疏通供应链中资金阻塞点的有效方法,是新零售时代下产业转型与升级的关键动力之一。因此,国内外对其展开了大量的研究。严广乐[1]用博弈论和信息经济学分析了在引入第三方物流后,可以达到整个供应链上的多方企业实现共赢;段伟常等[2]提出了农业供应链金融的设计原理,提出分别针对生产、加工、销售等环节的融资模式,最后总结了农业供应链金融的应用价值;Wuttke等[3]对供应链金融的适用性进行了一定的研究,并认为效率动机与合法动机是影响供应商采取供应链金融速度的关键因素;徐鹏等[4]运用鲁宾斯轮流讨价还价博弈思想,构建了信息不对称情况下农产品供应链金融中第四方物流分别与银行和第三方物流双边讨价还价博弈模型,得出第四方物流的参与有效地弥补了仅有第三方物流参与业务的不足之处,同时也提高了银行参与业务的积极性;匡海波等[5]运用BP神经网络算法建立了包含48个指标、显著区分风险因子的供应链金融下中小企业信用风险评价指标体系;Yan等[6]研究了对称信息和不对称信息下,供应商为零售商提供担保的融资模型,并利用Stackelberg博弈得出在信息对称的情况下,供应商的担保比例可以有效地提高银行的合理利润率,提高供应商的利润,在信息不对称的情况下,银行可以提高信贷的概率;Guo等[7]建立了一个由大众定制品牌和上游厂商组成的博弈模型,借以确定供应链金融对大众定制项目的影响。

笔者运用博弈的思想对农产品产业的供应链金融进行分析;运用博弈论的思想,在农产品中小企业容易出现资金缺口的3个环节——生产环节、加工环节以及销售环节,对参与主体进行博弈分析,并通过数值仿真分析贷款时间与均衡点的内在联系。

2 农产品供应链及农产品供应链金融概念

2.1 农产品供应链

农产品供应链属于供应链的一类,但国内研究还没得到其统一的定义。农产品供应链通常是指农产品的生产与流通之中,在全流通范围之中的产品和服务提供给目标消费者的一种活动[8]。农产品供应链涵盖了整个农业生产过程,从农业生产前的农资采购、农副产品的种植或养殖、农产品的加工与流通到农产品最终的销售,以及其中涉及到的组织与个人都是农产品供应链的一部分,整个农产品供应链就是一个从“种子到餐桌”的过程[2]。在整个农产品供应链中,生产环节、加工环节与销售环节是容易出现资金缺口的环节,需要注入大量资金,否则,将会影响整个农产品供应链的运行状况。

2.2 农产品供应链金融

供应链金融是围绕制造业核心企业进行定义,而农村供应链金融则多以农产品供应链中的核心进行定义。农产品供应链金融是保持农产品供应链中农户、加工商、批发商等各个参与成员之间的法律和经济独立的基础上,不得违背供应链上成员所签署的合作合同,利用成员之间共享利益与信息,共担风险的一种新型金融服务方式[9-11]。商业银行或者金融平台通过对整个农产品供应链进行审查,基于核心企业、农产品中小企业的真实贸易交易以及贸易记录,以核心企业的信用作为担保,对供应链上的所有企业及农户进行信用捆绑的新型融资方式。

3 博弈模型构建与分析

3.1 博弈模型构建

3.1.1 建立博弈假设。

为了更好地对各个环节的参与主体进行博弈研究,该研究提出如下假设。

假设一:各个环节的参与主体都是理性决策者,即都是以自身利益最大进行决策。

假设二:该研究论证的是简单的单一核心企业与下游企业的简单二级博弈模型。

假设三:市场上的农产品需求量服从正态分布。

假设四:该研究只考虑银行与农产品中小企业的一次性合作,即因为农产品生产很大程度上受制于季节因素的影响,因此假定农产品中小企业不考虑未来的收入与损失。

3.1.2 变量设计与定义。博弈变量设计及说明见表1。

3.2 博弈分析

3.2.1 生产环节。

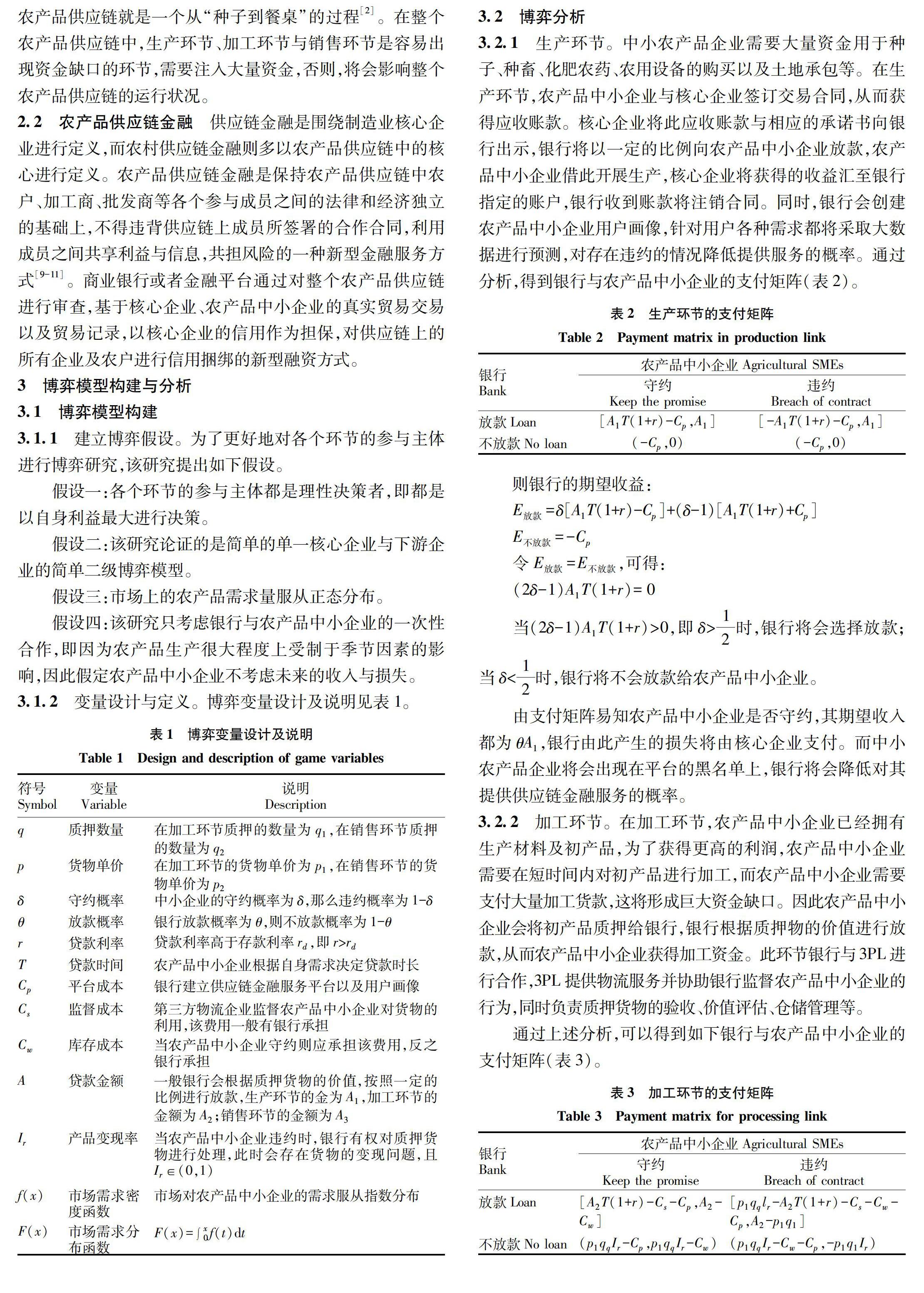

中小农产品企业需要大量资金用于种子、种畜、化肥农药、农用设备的购买以及土地承包等。在生产环节,农产品中小企业与核心企业签订交易合同,从而获得应收账款。核心企业将此应收账款与相应的承诺书向银行出示,银行将以一定的比例向农产品中小企业放款,农产品中小企业借此开展生产,核心企业将获得的收益汇至银行指定的账户,银行收到账款将注销合同。同时,银行会创建农产品中小企业用户画像,针对用户各种需求都将采取大数据进行预测,对存在违约的情况降低提供服务的概率。通过分析,得到银行与农产品中小企业的支付矩阵(表2)。

由支付矩阵易知农产品中小企业是否守约,其期望收入都为θA1 ,银行由此产生的损失将由核心企业支付。而中小农产品企业将会出现在平台的黑名单上,银行将会降低对其提供供应链金融服务的概率。

3.2.2 加工环节。

在加工环节,农产品中小企业已经拥有生产材料及初产品,为了获得更高的利润,农产品中小企业需要在短时间内对初产品进行加工,而农产品中小企业需要支付大量加工货款,这将形成巨大资金缺口。因此农产品中小企业会将初产品质押给银行,银行根据质押物的價值进行放款,从而农产品中小企业获得加工资金。此环节银行与3PL进行合作,3PL提供物流服务并协助银行监督农产品中小企业的行为,同时负责质押货物的验收、价值评估、仓储管理等。

通过上述分析,可以得到如下银行与农产品中小企业的支付矩阵(表3)。

3.2.3 销售环节。

农产品中小企业由于自身实力较弱,销售渠道有限,缺少完善的仓储与冷链技术,加之市场需求变化速度快,因而农产品很容易形成堆积、滞销、折损。同时,造成农产品中小企业缺少资金开展下一季节的生产活动。

因而在销售环节,农产品中下企业往往与核心企业签订合同,双方再向银行提出办理包仓融资申请。

4 数值仿真与分析

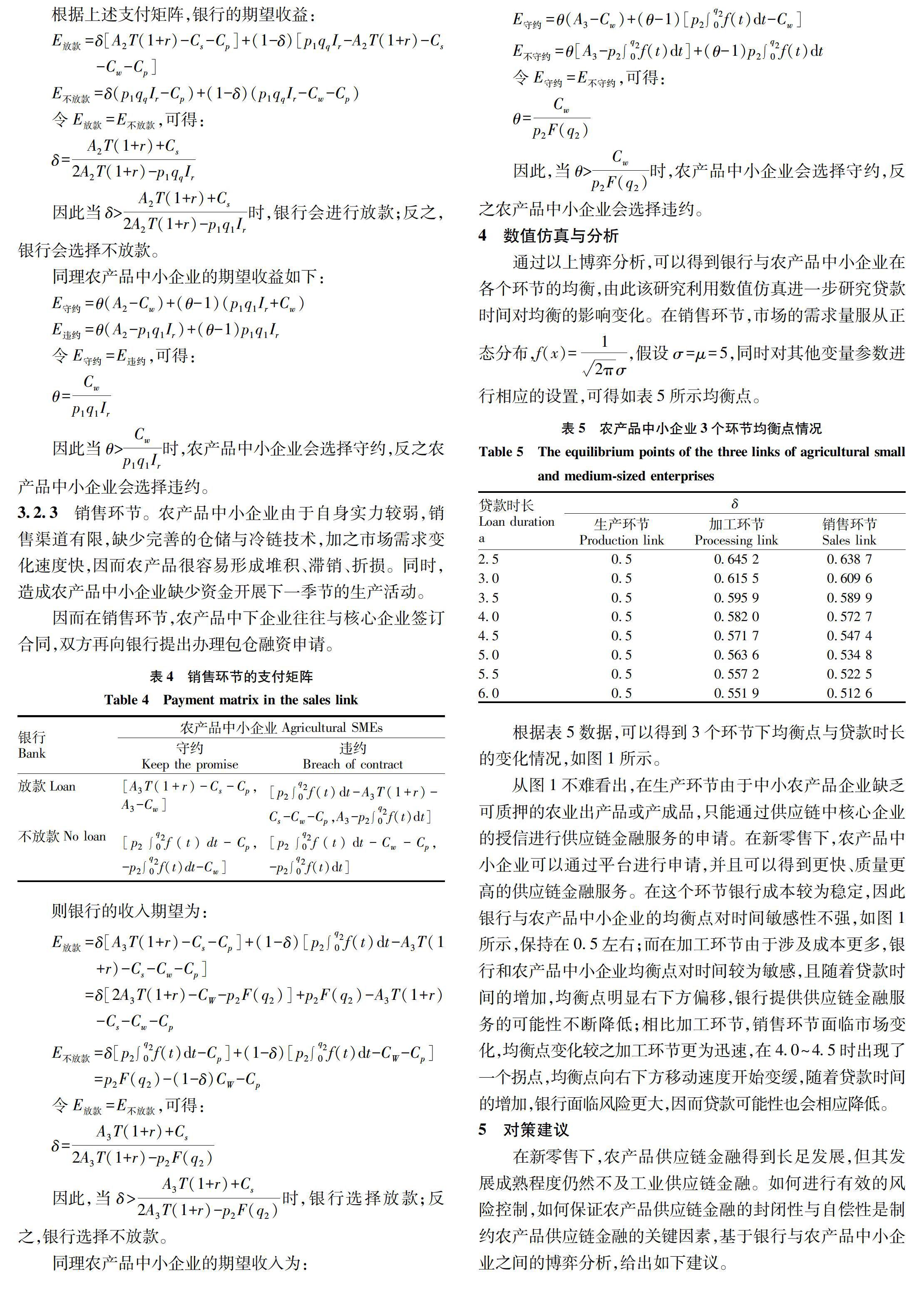

通过以上博弈分析,可以得到银行与农产品中小企业在各个环节的均衡,由此该研究利用数值仿真进一步研究贷款时间对均衡的影响变化。在销售环节,市场的需求量服从正态分布, f(x)=12 π σ,假设σ=μ=5 ,同时对其他变量参数进行相应的设置,可得如表5所示均衡点。

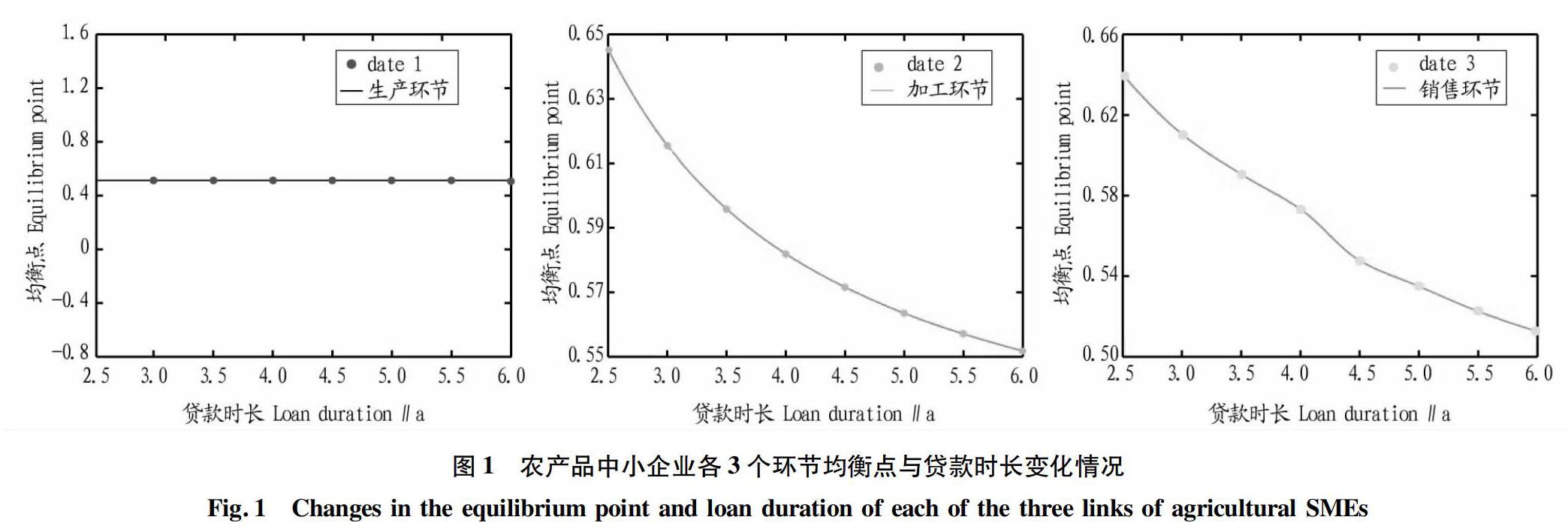

根据表5数据,可以得到3个环节下均衡点与贷款时长的变化情况,如图1所示。

从图1不难看出,在生产环节由于中小农产品企业缺乏可质押的农业出产品或产成品,只能通过供应链中核心企业的授信进行供应链金融服务的申请。在新零售下,农产品中小企业可以通过平台进行申请,并且可以得到更快、质量更高的供应链金融服务。在这个环节银行成本较为稳定,因此银行与农产品中小企业的均衡点对时间敏感性不强,如图1所示,保持在0.5左右;而在加工环节由于涉及成本更多,银行和农产品中小企业均衡点对时间较为敏感,且随着贷款时间的增加,均衡点明显右下方偏移,银行提供供应链金融服务的可能性不断降低;相比加工环节,销售环节面临市场变化,均衡点变化较之加工环节更为迅速,在4.0~4.5时出现了一个拐点,均衡点向右下方移动速度开始变缓,随着贷款时间的增加,银行面临风险更大,因而贷款可能性也会相应降低。

5 对策建议

在新零售下,农产品供应链金融得到长足发展,但其发展成熟程度仍然不及工业供应链金融。如何进行有效的风险控制,如何保证农产品供应链金融的封闭性与自偿性是制约农产品供应链金融的关键因素,基于银行与农产品中小企业之间的博弈分析,给出如下建议。

5.1 严格贷前审核

银行在提供供应链金融服务前除了运用大数据技术平台以及物联网了解农产品中小企业的真实需求,需求层次等也应当利用一线人员对农产品中小企业的自身资源、企业的口碑、社会责任以及相关生产流程进行全方位的调研。

5.2 加强贷中控制

控制资金的流向,保证资金直接支付给上游的农产品中小企业,保证专款专用。针对不同的供应链金融服务以及抵押资产的重要性,应当采用多类型的担保方式。同时,应当为农产品中小企业提供配套的保险,降低自然灾害带来的损失。

5.3 完善贷后监督

一线人员应严格跟踪农产品中小企业借款资金的用途,现场检查其收成及经营状况。非现场人员应管理好贷后管理系统,以数据化、流程化管理并跟踪上万名借款用户借款、还款的信息,并实时监测行业及政策风险,提示风险预警[12]。

参考文献

[1] 严广乐.供应链金融融资模式博弈分析[J].企业经济,2011,30(4):5-9.

[2] 段伟常,胡挺.供应链金融在现代农业中的应用原理研究[J].金融理论与实践,2012(1):23-27.

[3] WUTTKE D A,ROSENZWEIG E D,HEESE H S.An empirical analysis of supply chain finance adoption[J].Journal of operations management,2019,65(3):242-261.

[4] 徐鹏,陈晓旭,黄胜忠.基于农产品供应链金融的物流作业承接双边讨价还价博弈[J].系统管理学报,2019,28(3):569-578.

[5] 匡海波,杜浩,丰昊月.供应链金融下中小企业信用风险指标体系构建[J].科研管理,2020,41(4):209-219.

[6] YAN B,LUO K,LIU L F,et al.Supply chain finance:A threeparty decision model with suppliers guarantees for retailers[J].Managerial and decision economics,2020,41(7):1174-1194.

[7] GUO S,LIU N.Influences of supply chain finance on the mass customization program:Risk attitudes and cash flow shortage[J].International transactions in operational research,2020,27(5):2396-2421.

[8] 武倩.农产品供应链金融体系初探[J].现代营销,2018(4):30-31.

[9] 李炎炎.农产品供应链金融及其风险管理研究[J].商业时代,2013(17):84-85.

[10] 纪伟.农产品供应链金融研究现状与评述[J].物流工程与管理,2015,37(6):99-101.

[11] 杨琦峰,程园园,宋平.考虑声誉的农产品质押融资中双重委托代理激励机制探析[J].財会月刊,2020(2):126-130.

[12] 宁华江.我国农业侧供应链金融研究[D].苏州:苏州大学,2018.

猜你喜欢

上海海事大学学报(2016年4期)2017-01-19

汽车科技(2016年6期)2016-12-19

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

大众理财顾问(2016年9期)2016-10-11

商(2016年24期)2016-07-20

科技视界(2016年17期)2016-07-15

电脑知识与技术(2016年15期)2016-07-04