深圳市公共建筑节能改造重点城市建设项目的节能效果分析

2021-09-06 04:09深圳市建筑科学研究院股份有限公司罗春燕

暖通空调 2021年8期

深圳市建筑科学研究院股份有限公司 罗春燕

2011年,深圳市成功申报为国家首批公共建筑节能改造重点城市之一。2017年1月10日,深圳市通过了公共建筑节能改造重点城市评估验收。167个改造项目纳入节能改造重点城市建设工作,合计改造建筑面积821.7万m2。

1 项目概况

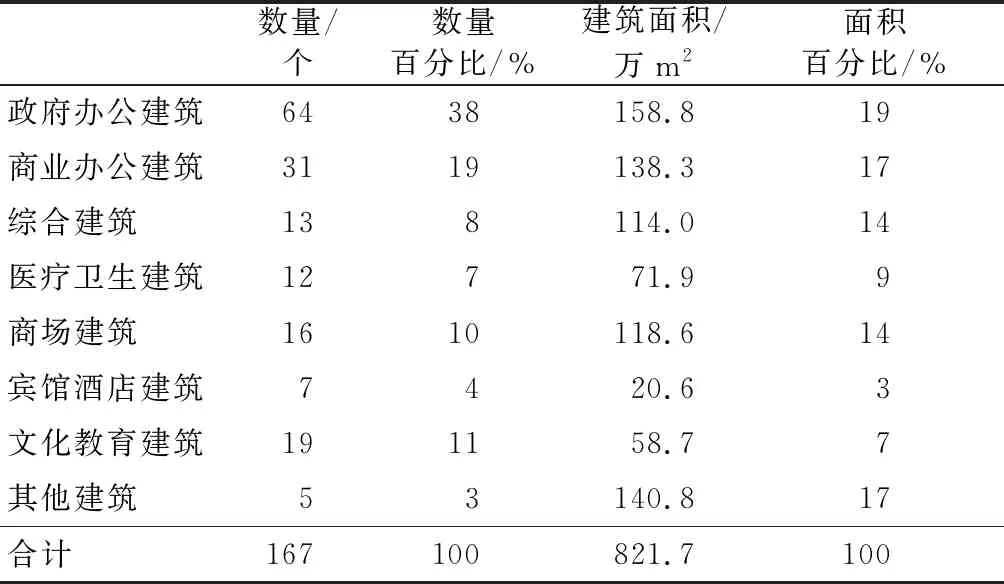

改造项目的建筑类型主要为政府办公建筑、商业办公建筑、综合建筑、医疗卫生建筑、商场建筑、文化教育建筑。各种类型建筑的数量及面积如表1所示。在改造项目中,政府办公建筑数量最多,占总建筑数量的38%;商业办公建筑次之,占总建筑数量的19%。由于其他类型建筑数量较少,且建筑差异性很大,因此本文不对其他类型建筑进行分析。

表1 各类建筑的数量及面积

2 改造项目节能效果

2.1 整体节能效果

除特别说明外,本文所述的节能效果(含节能量、节能率)均根据《深圳市公共建筑节能改造能效测评技术导则》的测试分析法测算得出。

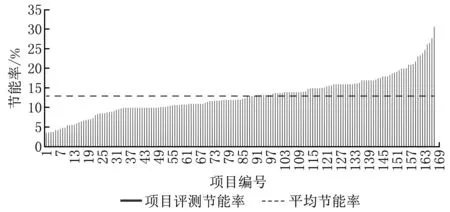

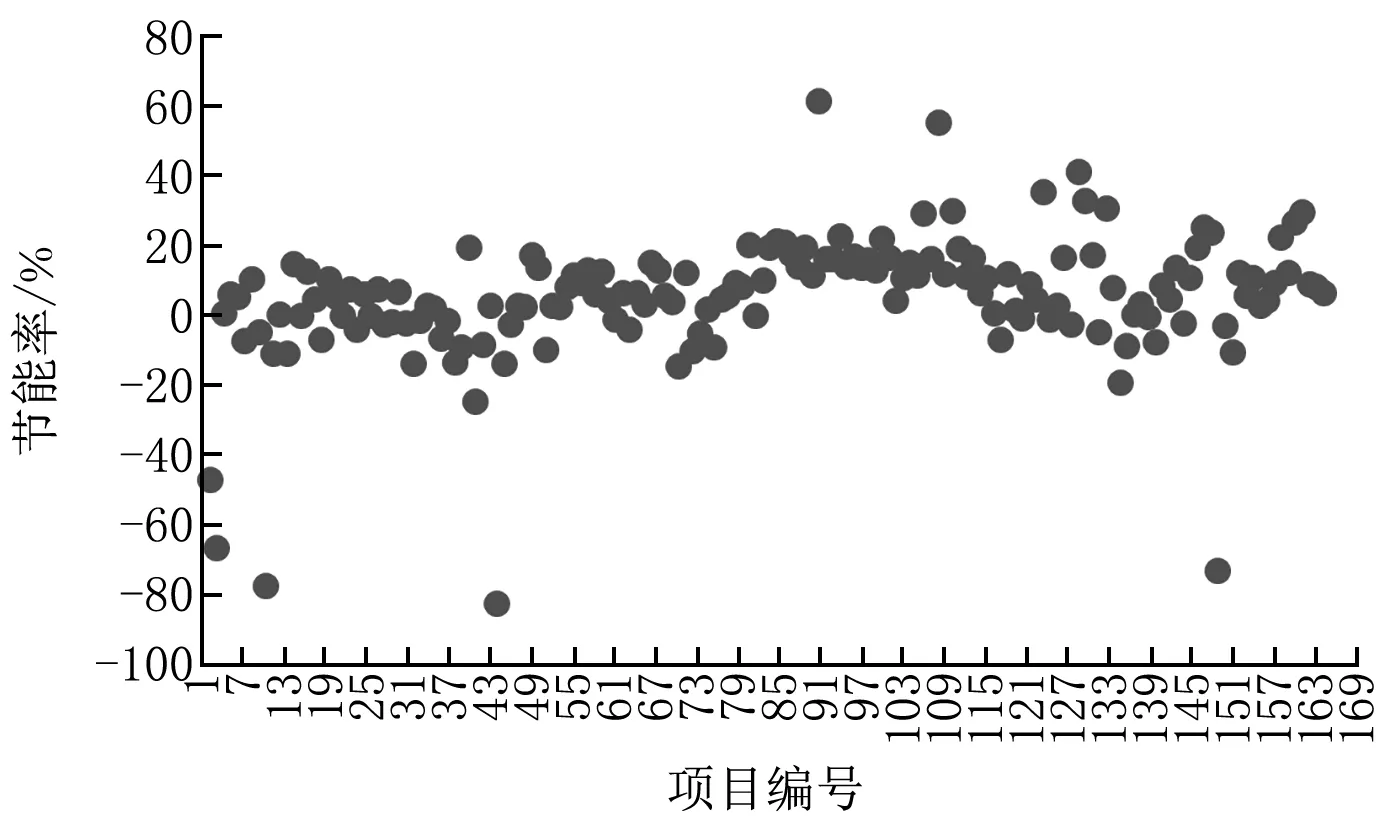

各改造项目节能量测评结果及节能率区间统计如图1所示,改造项目节能率最小为4.6%,最大可达31%,平均节能率为13%。其中,约49%的项目节能率在10%~15%(不含)之间,节能率大于等于15%的项目占33%。

图1 改造项目节能率

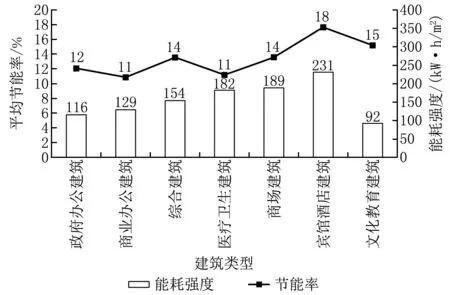

各类建筑改造前的单位建筑面积能耗指标及其改造效果如图2所示。结果表明:宾馆酒店建筑的平均能耗指标(含燃气、油等其他能源)最高,达到231 kW·h/m2;其节能效果也最好,平均节能率达到18%。另外,虽然文化教育建筑的能耗指标最低,但由于主要用能设施为照明及办公插座用电,照明改造节能效果明显,平均节能率达到15%。商业办公及医疗卫生建筑的节能率最低,仅11%,说明这2类建筑的节能改造实施难度较大。商业办公建筑存在多业主、多用户、难协调等因素,较难实现全面改造;而医疗卫生建筑因能耗基数大,同时存在手术室等特殊区域,改造受限较多,节能率偏低。

注:酒店能耗包括热水、餐饮等所有能耗,其他能源按等级系数折算为电耗。图2 各类建筑改造前的建筑能耗强度及其改造效果

2.2 改造后的账单能耗分析

对完成改造满1年的项目的账单能耗进行统计分析,结果如图3所示。可以看出:

1) 建筑能耗受使用面积变化、功能改变、用户改变、使用强度改变等因素影响较大,部分建筑能耗甚至减少一半或增加1倍以上。

2) 账单能耗降低的项目有125个,占75%,说明节能改造项目对减少碳排放有成效;约25%的项目因为使用率、功能、设备、经营业绩等增加导致能耗升高。

3) 约39%的项目的账单能耗降低幅度达到或超出改造方案的理论节能效果。

图3 账单能耗下降率

从账单分析的结果来看,25%的建筑能耗不降反升,说明建筑能耗的波动性大,同时受使用面积变化、功能改变、用户改变、使用强度改变等因素影响较大。对于采用账单节费方法进行效益分享的节能服务公司有较大的不确定性风险,建议在合同阶段细化约定及修正方法,或对改造的系统、部位设置单独计量。

3 主要改造措施节能效果

3.1 主要改造措施

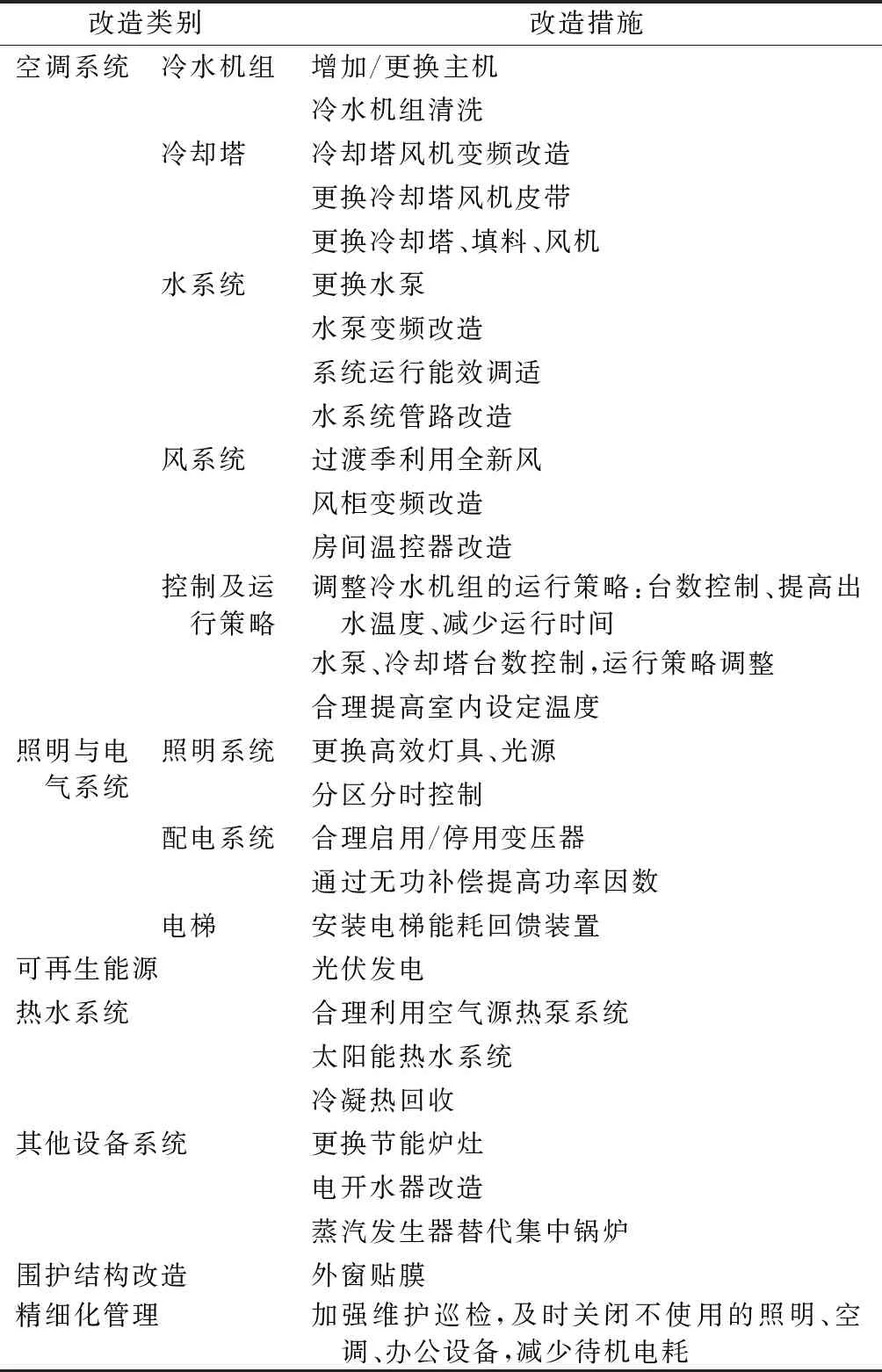

改造项目的主要改造技术措施包括照明与电气系统、空调系统、围护结构、热水系统改造等,表2给出了各改造项目主要采取的节能改造措施。由于技术措施的节能效果与项目适用性息息相关,本文不对各技术优劣进行评价。

3.2 改造措施的节能率

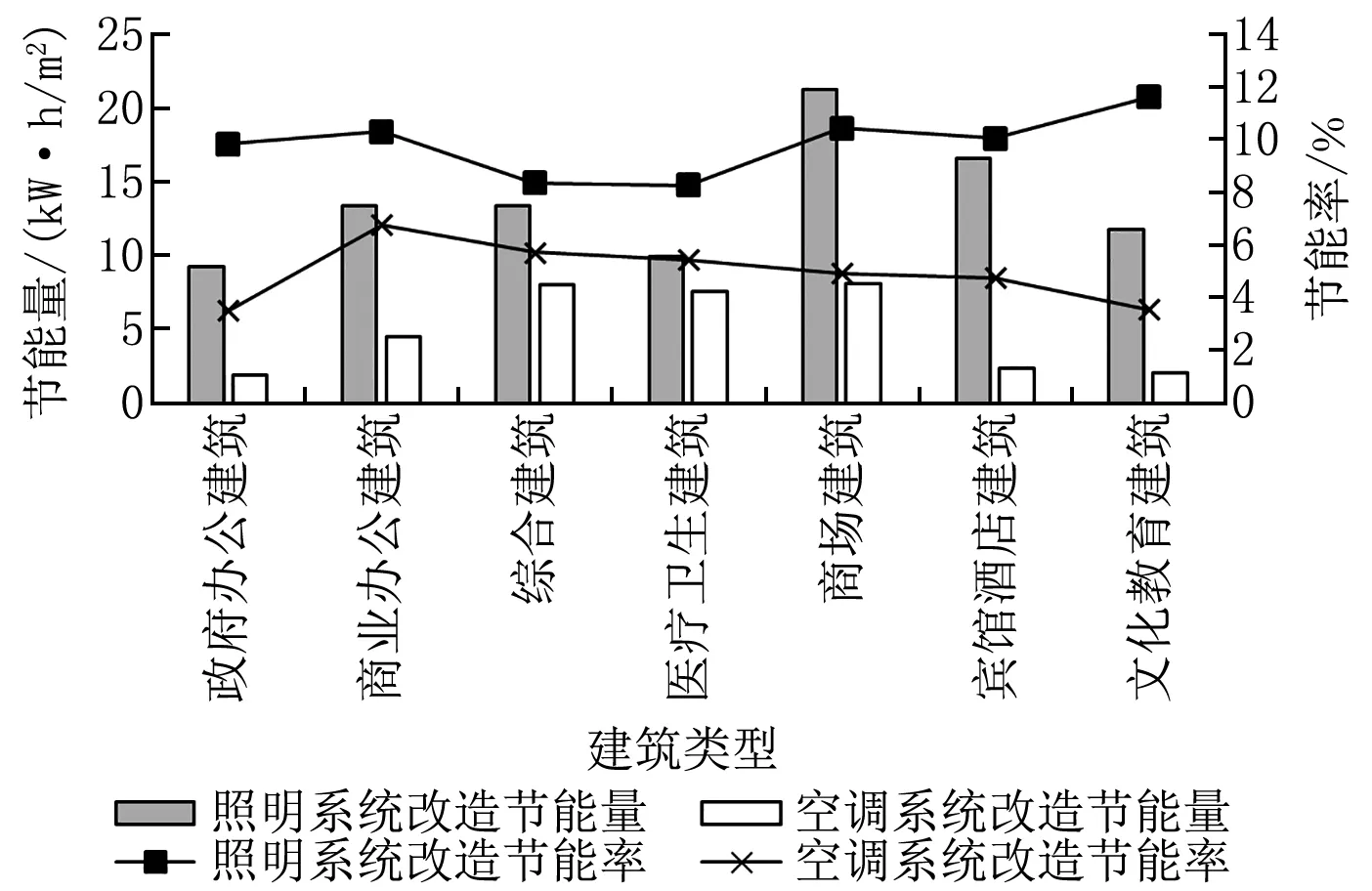

分项节能率是指各项节能措施实施后的节能量与基准期能耗的比值,即相对于总建筑能耗的节能率。各改造技术措施的平均单位改造面积节能量及平均分项节能率如图4所示。整体来看照明平均节能率最高,达到10%;其次是空调系统改造和热水系统改造,分别为4.7%和2.7%。

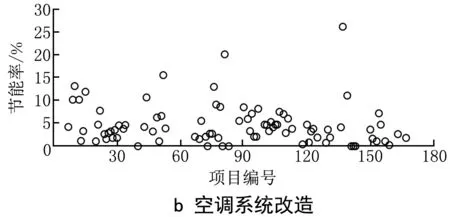

照明及空调系统改造在各类建筑中的节能效果如图5所示。由于照明产品效能的突飞猛进,照明系统改造的节能率较高;而在各类建筑中商场的照明功率密度大,使用时间长,单位面积节能量最高,达到21 kW·h/m2,其次为宾馆饭店,单位面积平均节能量约为17 kW·h/m2。空调系统改造中,政府办公建筑的空调系统节能率明显低于商业办公建筑。经分析,92%的政府办公建筑采用节能效益分享型合同能源管理(EMC)模式,通常改造方案的性价比是改造公司选择改造措施的最主要因素,较少采用有节能效果但投入较高的方案。因此总体节能率比商业办公建筑低。而约70%的商业办公建筑采用自主投资或节能量保证型EMC模式,因此更多考虑使用寿命期内的长期受益,通常改造力度较大,节能率更高。

表2 各项目主要节能措施

图4 各改造技术措施的平均分项节能率分布情况

图5 各类建筑照明及空调系统改造的节能效果

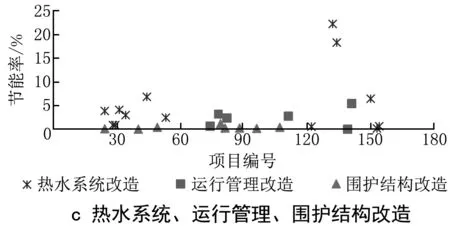

每个建筑都有其特殊性,各项措施实施的数量及与建筑的匹配度差异较大,平均节能率及平均节能量仅供参考。各建筑改造措施的节能效果如图6所示。结合图4和图6可以看出,即使采用相同的措施,其节能效果也相差甚远。照明系统改造的平均节能率为10.1%,最大节能率可以达到30.0%;空调系统改造的平均节能率为4.7%,最大节能率可以达到26.0%;热水系统改造的平均节能率为2.7%,对于温泉酒店或者水疗中心等对热水需求特别大的建筑,其热水系统最大节能率可以达到22.0%;运行管理改造(此处指表2中的精细化管理,不含空调系统控制)的平均节能率为2.5%;围护结构改造的节能率不超过1%。

图6 各改造技术措施的节能率

图6也充分说明了每个既有建筑均为个案,现有节能技术并不适用于每一个改造项目,对各建筑的改造效果也各不相同。节能改造方案确定前,应对建筑能耗的构成进行详细分析,找出能耗不合理区间及问题点,借助检测、监测等数据分析影响能耗的各种因素,进行客观科学的节能诊断。在节能诊断的基础上编制的节能改造方案才具有科学性、安全性和可操作性,才能保证节能改造效果[1]。

4 投资回收期分析

4.1 总体投资回报效果分析

由于影响建筑账单能耗的因素众多,因此本文的投资回报效果采用测试分析法测评得出的节能率进行分析。经统计,改造项目的平均投资额为283万元,平均投资回收期为4.6 a,考虑补助后平均投资回收期为3.1 a(补助金额根据“深圳市公共建筑节能改造重点城市”相关政策确定)。各项目的投资额及投资回收期(未考虑补助)如图7所示。可以看出,投资额与回收期没有必然关系,相同投资额的项目回收期差异也可以很大。这也从另一个侧面说明了每个建筑的特殊性,投资额及节能效果与建筑密切相关。总体来说,大投资额的项目投资回收期相对稳定。对于中小投资额的项目(图7虚线框内,投资额约为50万~100万元之间),其回收期差异较大。也表明了这一类的改造项目实施有一定的随意性,其所采用的节能措施不一定与该建筑相适应。另外,对于投资额在10万元以内的微型改造项目,投资回收期有2 a以内的,也有长达6~7 a的。所以找到适合的改造措施是关键。

图7 各项目投资额与投资回收期

4.2 投资回收期相关因素分析

本文分析所采用的投资额为申报单位所申报的投资额,由于改造项目中约80%的项目采用EMC模式,其投资额考虑了运维成本、资金回收风险成本等各种因素,因此本文分析的投资额及投资回收期相对偏高。另外,具体个案的投资回收期差异较大,与建筑能耗强度、节能措施有效性、产品质量及投资额等众多因素有关,以下分析基于申报项目的统计结果,代表的是平均情况。

4.2.1投资额相关性分析

不同投资额的项目其平均节能率、年平均节省费用和投资回收期如表3所示。分析显示,通常情况下节能率随投资额增加而增加。对于投资额大于1 000万元的项目,由于项目复杂,实施难度大,投入大,而且节能率也较难保证,平均投资回收期高达5.3 a。投资额在100万元以下的项目,由于项目规模小,能耗基准低,其节能量绝对值低,因而回收期也较长,达到5.1 a。投资额在500万~1 000万元之间的项目投资回收期最短,为3.8 a。主要区别是建筑规模增大,能耗基数增大,可采用的节能措施更丰富,因此节能收益也随之增加。

表3 不同投资额项目的平均节能率及投资回收期

4.2.2建筑类型相关性分析

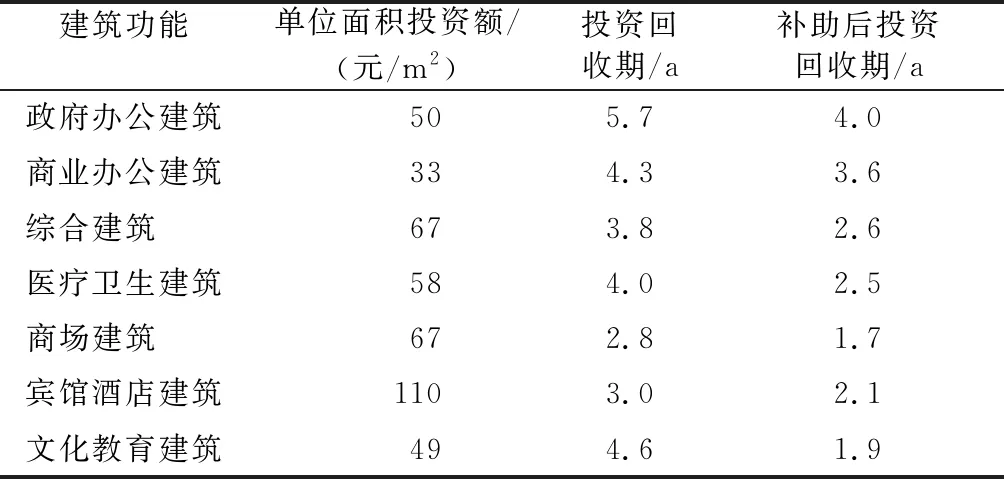

不同类型建筑的投资回收期统计如表4所示。从理论节能量看,投资回收期最短的是商场建筑,平均投资回收期为2.8 a,其次是宾馆酒店建筑,平均投资回收期为3.0 a。主要是因为这2类建筑的使用时间长,用能强度大,所以绝对节能量比较大。

从表4也可以看出,政府办公建筑投资回收期最长,达到5.7 a。主要原因是单位面积投资额大,政府办公建筑单位面积投资额是商业办公建筑的1.5倍。经分析,90%以上的政府办公建筑采用EMC模式,而只有30%的商业办公建筑采用EMC模式改造。因此,投资额差异的主要原因是采用不同的投资模式。这也从侧面说明了EMC模式考虑了风险成本和6~10 a的运行成本,其投资额相对偏高。

表4 不同类型建筑的投资回收期统计

此外,文化教育建筑由于使用时间短,能耗强度低,绝对节能量小,因此投资回收期偏高,尤其是学校类建筑。但同时也因能耗强度低,相对节能率高,补助金额大(与地方政策有关),补助后的平均投资回收期低于2 a,收益较好。

补助政策对节能改造市场影响大,建议结合节能量综合设计补助政策,以鼓励改造项目进行更全面的综合改造,实现更高的节能量,同时减少建筑能耗强度对补贴的影响。

4.2.3面积规模相关性分析

不同建筑面积的项目其平均节能率、年节省费用、投资回收期和投资额如表5所示。可以看出:建筑面积在5万~10万m2之间的建筑投资回收期最短,平均投资额为336万元,投资回收期约为3.2 a;1万m2以下的建筑投资回收期最长,约为6.2 a。不同项目的单位面积投资与建筑面积的关系如图8所示。建筑面积大的项目单位面积投资额相对稳定,建筑面积小的项目单位面积投资额波动较大。因此,对于面积小于1万m2的小规模建筑,由于建筑能耗基数小,绝对节能量也较小,更需要进行有针对性的诊断分析后确定改造方案,同时也需要控制投资额。

表5 不同建筑面积项目的平均年节省费用及投资回收期

图8 各项目投资额与建筑面积

5 结论

1) 深圳市公共建筑节能改造重点城市建设项目卓有成效,75%的项目能实现账单能耗下降,平均节能率为12%;约39%的项目的账单能耗降低幅度达到或超出理论节能率。

2) 根据账单能耗分析,约有25%的建筑能耗不减反增。影响因素包括入住率、使用强度、经营情况、设备数量变化及节能措施运行情况。对采用账单节费方法进行效益分享的节能服务公司会带来较大的不确定性风险。尤其是商业办公建筑的商业经营变化因素较多,从账单上较难体现其节能效果。若使用账单法则建议在合同阶段细化约定及修正方法,或对改造的系统、部位设置单独计量。

3) 从节能量测评结果来看,投资回收期最短的是商场建筑,平均投资回收期为2.8 a,其次是宾馆酒店建筑,平均投资回收期为3.0 a。主要是因为这2类建筑的使用时间长,用能强度大,所以绝对节能量比较大。

4) 文化教育建筑由于使用时间短,能耗强度低,绝对节能量小,因此投资回收期偏长,尤其是学校类建筑。但同时,由于投资额不大,考虑补助后平均回收期在2 a以内,具有较好的效益。

5) 补助政策对节能改造市场影响大,建议结合节能量综合设计补助政策,以鼓励改造项目进行更全面的综合改造,实现更高的节能量目标,同时减少建筑能耗强度对补贴的影响。

由于不同建筑存在差异,用能设备、用能特点也不同,相同投资额、节能措施的不同项目其节能率、回收期差异也可以很大。既有建筑节能改造项目专业性很强,通过技术堆砌并不能保证节能改造的效果。因此在节能诊断的基础上编制适合该建筑的节能改造方案才具有科学性、安全性和可操作性,才能保证节能改造预期的节能率。

猜你喜欢

资源信息与工程(2021年5期)2022-01-15

中外文摘(2020年2期)2020-11-12

中国-东盟博览(政经版)(2020年7期)2020-07-30

现代装饰(2020年3期)2020-04-13

群众(2019年2期)2019-03-11

海峡姐妹(2016年1期)2016-02-27

中国火炬(2015年7期)2015-07-31

建筑遗产(2014年7期)2014-10-21