联合光电:二次创业效果显著

2021-09-08 11:41周少鹏

股市动态分析 2021年18期

周少鹏

市场方面,中信证券认为,9月份是四季度行情的最佳布局窗口,观点如下:首先,疫情扰动缓解和财政货币政策微调积累下,国内经济运行在8月见底后将逐月修复;而中报如期兑现后,市场对成长和价值的增速预期将收敛。其次,政策误读和信用风险对市场压制的高峰已过,随着舆情规范和风险有序释放,市场风险偏好也有望在9月探底回升。另外,美联储9月宣布Taper的预期下降,海外流动性忧虑暂缓,综合考虑场内杠杆、基金仓位与申赎、外资的行为,A股市场流动性紧平衡有望改善。

配置方面,中信预计9月市场重心将继续由成长向价值转移,依然建议在成长制造和价值消费之间保持均衡,并考虑左侧布局消费、医药,寻找细分赛道的正向预期差。具体配置思路上有两个方向:1)成长制造板块需更加重视估值和盈利的匹配程度,推荐三季度业绩有望持续超预期的机械、军工、化工的中上游高弹性品种;2)左侧布局价值板块中高景气的消费和医药,尤其是经营状态良好、但前期受交易或政策因素影响大幅调整的细分行业,推荐次高端白酒、服务机器人、疫苗,以及港股的啤酒、服饰龙头。

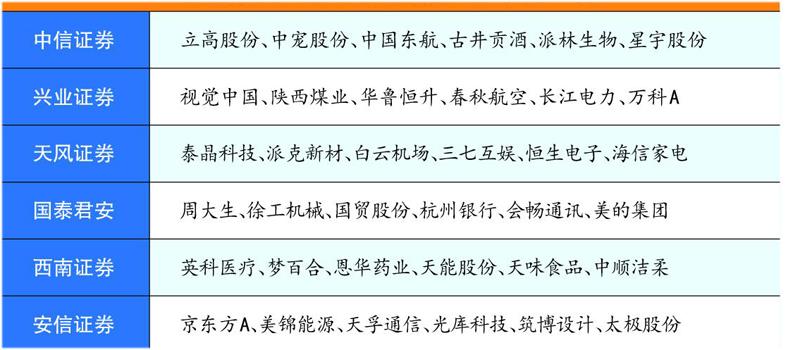

本期券商最新报告重点推荐个股一览

每期金股:联合光电

联合光电(300691)深耕光学领域多年,在光成像、光显示和光感知领域已形成完整的产业链,主营产品涵盖各类光学镜头。公司未来的成长点比较清晰:1)业务基本盘在安防,安防市场需求增长稳定且竞争格局垄斷,公司深度绑定海康和大华等行业头部企业,将充分享受行业稳定增长红利;2)新拓展的汽车电子和消费电子领域成效显著,上半年收入占比提升至30%左右,随产能投放,未来有望成为业绩新引擎。

安防镜头增长稳定

安防镜头属于安防产业链中的上游,伴随下游安防设备快速增长,过去10年全球安防镜头市场规模从3.39亿美元增长至12.33亿美元,年复合增速15.4%。据TSR数据,预计2024年市场规模上升至16.1亿美金。

光学镜头技术整体上看应该是日本和德国竞争实力更强,耳熟能详的是莱卡、佳能、尼康、富士等,国内厂商起步较晚,技术落后,不过中国市场庞大,同时安防又涉及到国家安全问题,无论技术和市场都得牢牢掌握在内资厂商手中。2000年之后国内安防市场爆发式增长将海康和大华股份送上全球前两名的宝座,伴随而来的是光学镜头的国产替代,截止2017年,国内光学镜头前十大厂商中有八个是内资厂,占据近90%的市场份额。而像联合光电、福光等一批厂商经过十余年的技术研发沉淀,在高分辨率、多倍变焦、红外成像等前沿领域更是成功实现追赶,以公司为例,2008年成功研发的22倍光学变焦镜头就打破日厂对国内市场垄断。

公司安防业务目前占比约三分之二,由于安防市场处于垄断格局,抱大腿未来才能有肉吃。公司成功绑定行业前三大视频厂商海康威视、大华股份和宇视科技,三者占据国内70%以上的份额,全球市占率近50%。从过往数据看,公司的全球镜头销量占比也从2017年的3.7%提升至2019年的12.2%。根据行业的相关发展预测,公司预计未来安防领域产品增长会在15%-20%左右,略高于行业增速。

非安防业务占比提升

公司基于安防市场镜头的技术,将业务拓展至汽车电子和消费电子市场,主要聚焦的是车载镜头和新型显示(如虚拟现实)领域。

车载摄像头以前可能只是在倒车影像中才会用到,现在汽车的电气化、智能化水平大幅提升,特别是辅助驾驶系统的出现,对摄像头的需求量大幅提升,以前视摄像头为例,在L2级别的自动驾驶中就需要用到4个,到了L5级别则上升至7个,成倍数增长。从市场规模看,2020年全球车载镜头销量大约是1.6亿件,市场规模约10亿美金,TSR的数据预测是到2023年销量达2.05亿件,规模上升至13.53亿美金,相当于再造一个安防市场。

虚拟现实在2014-2015年曾有一阵资本热,不过当时技术并不成熟,很快偃旗息鼓,经过这几年通信、屏显和处理器等细分领域的技术迭代以及巨头对内容平台的布局,产业逐渐崭露头角,现在已出现Quest系列爆款产品。中国目前占据VR市场55%的份额,规模到2020年底在66亿美金左右,是全球最大的虚拟现实消费大国。IDC预测2021年VR头显全球出货量将同比增长28.9%,2025年VR头显出货量增长至2860万台,五年复合年增长率为41.4%。AR设备增速更快,预计到2025年将达到2340万台,复合增速翻倍。单套VR设备搭载的光学镜头通常为1-2个,AR设备多一些,需要2-4个,虚拟现实设备的增长将拉动光学镜头需求量暴增。

联合光电在车载镜头方面已经开发出拥有自主知识产权的产品,并通过下游模组厂商向广汽、长城、上海通用、海马、奇瑞等整车厂商推广,目前公司车载镜头已经覆盖全国整车厂商。在新型显示方面,公司的产品已被应用于坚果、长虹、海信、LG、小派等公司的激光电视和AR/VR产品中,已经有稳定的客户和订单。

从上半年财报看,公司非安防领域产品收入同比增长了135%,占比从2019年的12%提升至29.6%,其中新型显示领域产品收入同比大增55.27%,智能驾驶领域同比增长63.5%。2020年公司募资4.75亿元扩建车载镜头和新型显示产能,建成后实现年产1800万套车载产品、200万套新型投影镜头和58万套VR/AR一体机。期待项目建成后能给公司非安防业务带来更大的业绩增长。

猜你喜欢

初中生学习指导·中考版(2022年4期)2022-05-12

中学生数理化(高中版.高考理化)(2021年5期)2021-07-16

中外玩具制造(2021年2期)2021-02-07

铁道通信信号(2020年8期)2020-02-06

汽车观察(2018年10期)2018-11-06

中国公共安全(2017年11期)2017-02-06

系统管理学报(2016年5期)2016-09-03

电源技术(2015年2期)2015-08-22

航天返回与遥感(2014年1期)2014-07-31

自动化博览(2014年12期)2014-02-28