LPR改革对商业银行个人住房贷款业务的影响

2021-09-09 03:48蒋鹏薛逸文孙倩如

中国集体经济 2021年27期

蒋鹏 薛逸文 孙倩如

摘要:随着市场经济的逐步完善,利率市场化已深入到了房贷领域,而房贷业务对商业银行发展起着举足轻重的作用。文章从理论上分析房贷LPR改革后对商业银行利息收入、资产配置策略、自主定价能力的影响,然后构建房贷利率为自变量和商业银行个人住房贷款余额为因变量的向量回归模型进行实证分析。针对房贷利率转换的影响,为商业银行提出具体的策略建议,以期银行能更好地面对变革发展新常态。

关键词:房贷利率;LPR改革;商业银行;回归模型

一、绪论

中国正全面深化社会主义市场经济改革,而政府长期实行的利率管制却与市场经济原则相违背。在改革开放初期,因利率管制造成的“金融抑制”,一定程度上为中国经济发展起到促进作用。但随着改革的深入,以及金融与互联网的结合,此时的“金融抑制”已经变成限制经济增长和影响金融稳定的重要因素,利率市场化改革是大势所趋。而中国的利率市场化之路已经走了20多年,从上世纪九十年代开始,中国就逐步在银行间债券市场、票据市场等领域进行改革试点。2019年,央行宣布房贷利率将参考LPR报价,自此拉开了房贷LPR改革的序幕。

利率市场化的深入带来了金融脱媒,企业可以利用证券等融资工具获取资金,摆脱对银行借贷的依赖。企业对银行议价能力提升的同时,银行对企业的贷款利息收入也在削弱。因此,商業银行的业务重心会逐步倾向于个人金融领域,此类业务也将占据更大份额的银行利润来源。对个人金融来说,个人住房贷款业务是最为重要的一部分,因此,关于LPR改革对房贷业务影响的研究是有必要的。

目前国内外学者的研究重点主要集中于利率市场化对商业银行的整体影响,本文则专注于房贷利率与商业银行个人住房贷款业务之间的关系。先为LPR改革对商业银行的影响做出定性分析,再选取2010-2019年的数据构建多元线性回归模型,比较商品房销售均价、城镇居民可支配收入以及房贷加权平均利率对商业银行个人住房贷款余额的影响水平。进而提出有针对性的措施,助推房贷LPR改革平稳进行。

二、LPR改革对商业银行个人住房贷款业务影响的理论分析

中国利率市场长期存在官方利率与市场利率共存的现象,也就是“利率双轨制”现象。为使金融更好地服务实体经济,“两轨并一轨”是大势所趋。而此次LPR改革只是贷款利率单边并轨,存款利率依旧参照基准利率,因此并轨工作没有彻底完成。央行负责人也曾明确表示,如果贸然开放存款利率,很可能会导致存款大战,不利于金融市场稳定。由此可见,两轨并一轨短期内很难完成,商业银行将在长期内面临严峻挑战,需要积极应对。

(一)利差收窄,银行盈利能力受到挑战

自2019年8月至2020年9月,一年期及五年期以上LPR利率持续走低,预计后续LPR下降空间不大。考虑到短期内存款基准利率调降的可能性不大,商业银行可能面临利差收窄的压力。由央行统计,截至2020年8月末,94%的房贷选择转为参考LPR定价。房贷借款人享受了LPR下降带来的政策福利,减少了利息支出,但银行方面却降低了利息收入。除了LPR走势之外,房地产市场的旺盛程度,也影响银行房贷业务的利差收入。由于政府对房地产的调控,房贷市场已经平稳发展,不会有大幅度上升。所以即便LPR持续走低,使房贷利率轻微下调,对于整体住房贷款市场的影响依旧较小。LPR改革有可能会减少商业银行个人住房贷款业务收入,个人住房贷款业务又是银行重要盈利支柱,因此,面对利率市场化的挑战,银行需要提高综合管理水平,采取战略转型策略,以此具备更强的核心竞争力。具体落实目标就是要拓展利润来源,拓展除存贷利差之外的业务。

(二)房贷业务差别化定价

房贷业务差别化定价就是对首套房提供贷款优惠,并且提高其余购房者的贷款利率,从而遏制炒房风气,让房子回归居住属性。由于一线城市的生存压力较大,很多二三线城市适时地推出人才政策吸引年轻人,首套房贷需求也随之增大。同时,商业银行又缺乏安全信贷资产投放渠道,这就导致各家银行竞相打折来抢占房贷市场,央行的“贷款基准利率”一定程度上变成商业银行住房贷款的上限。在房贷LPR改革中,为了更好落实房贷差异化定价政策,将首套房与二套房的利率定价调整为参考不同基准。但是由于地方政府土地财政等原因,“因城施策”和“因行施策”得不到很好的落实,银行为了扩大贷款规模,提高利润,依旧会选择对贷款者最具吸引力的下限利率。房贷业务的统一定价不利于客户风险状况和贷款条件的甄别,也不利于银行风险定价能力的提升。

(三)房贷业务人员素质

随着房贷LPR改革的深入贯彻推行,商业银行之间的竞争将越来越激烈。商业银行作为金融服务型企业,具有非常高的社会性,为了在市场竞争中脱颖而出,培育一支高素质的房贷业务人员队伍是必不可少的。个人住房贷款的份额提升,除却房地产市场、利率政策等因素外,还与基层机构信贷人员的综合能力与专业水平密切相关。尤其是在推出LPR迁移新政后,多数贷款者对此没有深入了解,如果业务人员不能做好客户解释、答疑工作,可能会导致银行客户流失问题。除了工作人员业务能力方面的风险之外,房贷业务在办理过程中还会面临着工作人员的道德风险。银行员工应该从客户角度出发,让他们获得更大利益,如果员工出现道德风险,就会从个人角度出发,为自己谋取利益,甚至于产生内外勾结、损公肥私等乱象。为了避免这种情况的发生 在日常工作中就需要利用道德来约束银行员工,让他们在工作中坚持原则, 严以律己。

三、LPR改革对商业银行个人住房贷款业务影响的实证分析

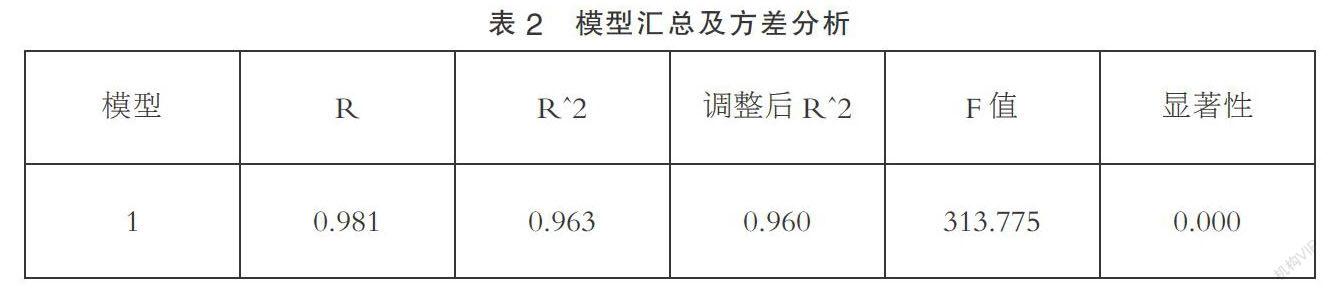

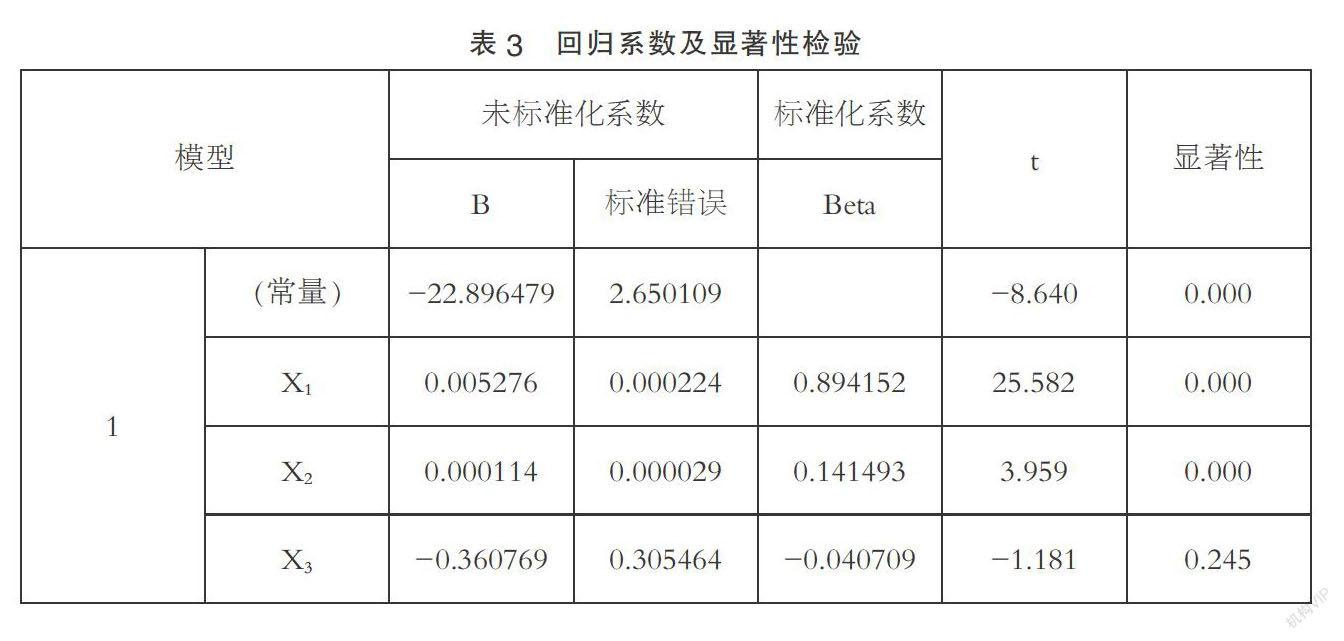

(一)模型介绍

研究在线性相关条件下,两个或两个以上自变量与一个因变量的数量变化关系,称为多元线性回归分析,求得的数学公式称为多元线性回归模型。

(二)研究设计

1. 数据来源

猜你喜欢

商业2.0-市场与监管(2021年12期)2021-11-03

金融理财(2021年6期)2021-07-06

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

经营者(2017年7期)2017-11-14

东方教育(2016年9期)2017-01-17

商(2016年28期)2016-10-27

商(2016年6期)2016-04-20