减税降费在降低宏观税负方面的政策效果分析

2021-09-10 00:26孙紫彦

商业2.0-市场与监管 2021年7期

关键词:减税降费

摘要:本文以我国1998年-2019年的宏观税负为研究数据,用1998年-2017年的数据运用arma模型先预测了2018年和2019年的宏观税负值,又以1998年-2019年的数据运用arma模型预测了2020年和2021年的宏观税负值,来检验减税降费的在降低宏观税负方面的政策效果和其政策的时效性,结果表明减税降费的的确确能够降低宏观税负,但其只能够在政策实施当年降低宏观税负,不适合作为长期降低宏观税负的财政政策。

关键词:减税降费;宏观税负;政策效果;arma模型

1.研究背景意义

任何一项政策的实施必定伴随着其作用,并且不止在一方面起作用,因此对其在不同领域效果的检验必不可少。因此本文通过arma模型对18年和19年的宏观税负进行预测,并与真实值作比较来验证18年和19年减税降费在降低宏观税负方面的政策效果是否显著。并预测20年和21年的宏观税负,来分析减税降费在降低宏观税负方面的政策效果的长期效应。

2.文献综述

关于减税降费的政策效果研究,很多学者都是从减税降费与企业税负或成本角度去分析,并得出减税降费实实在在降低了企业税负,也有学者研究减税降费与贫困地区全面脱贫之间的关系,得出减税降费促进了贫困地区脱贫,等等,本文则研究了减税降费与宏观税负之间的关系,来分析减税降费在降低宏观税负方面的效果。

3.实证研究

3.1基本模型

自回归移动平均模型又称ARMA 模型,ARMA 模型中有两个参数p和q,其中:p 代表预测模型中采用的时序数据本身的滞后数(lags),q 代表预测模型中采用的预测误差的滞后数。其一般表达式如下:

y't=φ0+φ1y't-1+...+φpy't-p+εt+θ1εt-1+θ2εt-2+...+φqεt-q

其中,φ表示 AR 的系数,θ表示 MA 的系数。当φ=0时,则为MA模型;当θ=0时,则为AR模型。

3.2数据预处理

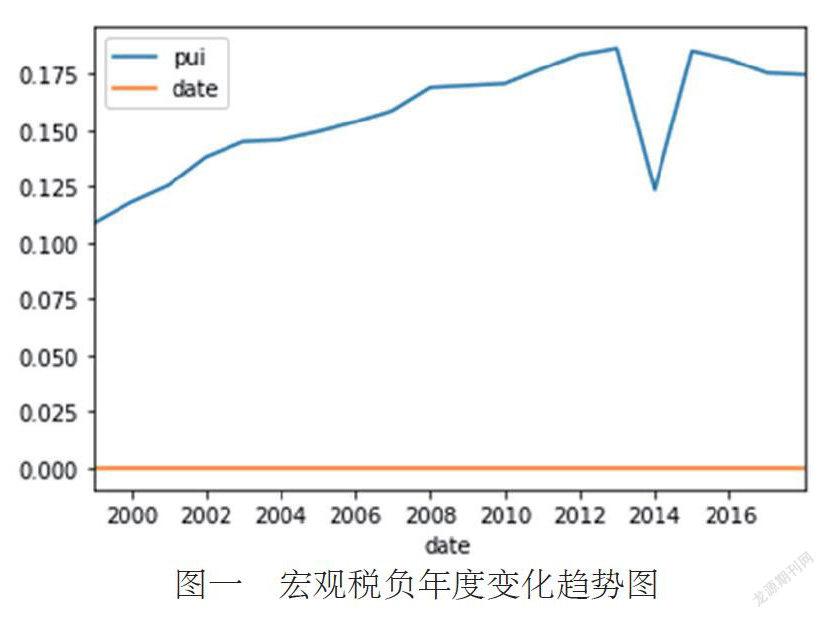

以我国1998年-2019年的宏观税负为本文的研究数据,其中用1998年-2017年的数据作训练,预测2018年和2019年的宏观税负值,并与实际值作比较,来分析减税降费政策效果。进一步以1998年-2019年的数据做训练,预测未来三年的宏观税负。首先将1998年-2017年数据可视化,如图一所示,从中我们可观察到宏观税负在2013年之前呈增长趋势,2013年骤然大幅降低,2014年-2017年趋于平缓且呈降低趋势,但相比往年宏观税负较重。

3.3平稳性检验

使用单位根检验法对数据进行平稳性检验。ADF是一种常用的单位根检验法,此方法的原假设是具有单位根,即非平稳。对于一个平稳的时序数据,就需要在给定的置信水平上显著,拒绝原假设。本文通过python进行平稳性检验的结果为p=0,因此原时间序列数据平稳。

3.4模型求解

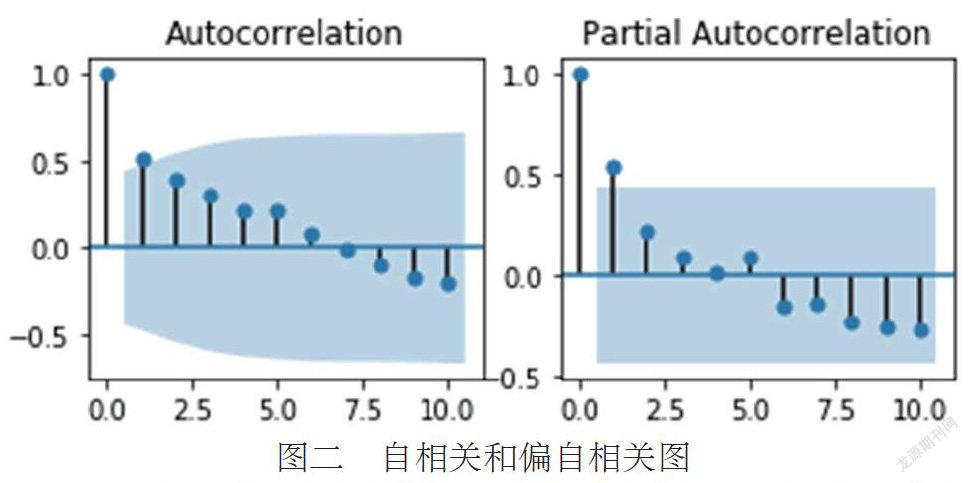

对残差序列进行 ADF 平稳性检验已经符合平稳性要求,继而使用 ARMA 模型对残差序列进行计算。通过残差自相关与偏自相关图以及使用贝叶斯信息准则(BIC)来选择p和q的最优参数。自相关图和偏自相关图如图二所示:

自相关图用来选择参数p,若p超过置信区间,则表明前p个月的宏观税负影响当前值;偏自相关图用来选择参数 q,q 表示当前月的宏观税负值值与前 q 期的随机扰动有关。有图二可知,自相关图在滞后1阶(lag1)时的偏自相关系数超出了置信边界,说明当期月的宏观税负与前1个月的宏观税负相关;偏自相关图在滞后1阶(lag1)时的偏自相关系数超出了置信边界,说明当期月的宏观税负与前1个月的宏观税负的随机扰动性相关。因此有以下模型可以供选择:ARMA(0,1)、ARMA(1,0)、ARMA(1,1)。上述3种模型通常采用ARMA模型的赤池信息准则(AIC)。增加自由参数的数目提高了拟合的优良性,AIC 鼓励数据拟合的优良性但是尽量避免出现过度拟合的情况,故优先考虑 AIC 值小的模型。综合考虑AIC、BIC和汉南-昆信息准则(HQIC)参数,通过python可以得出 ARMA(1,0)的为最佳模型。即基础1998-2017年数据的AR(1)模型表达式为:

y't=0.1547+0.6209y't-1

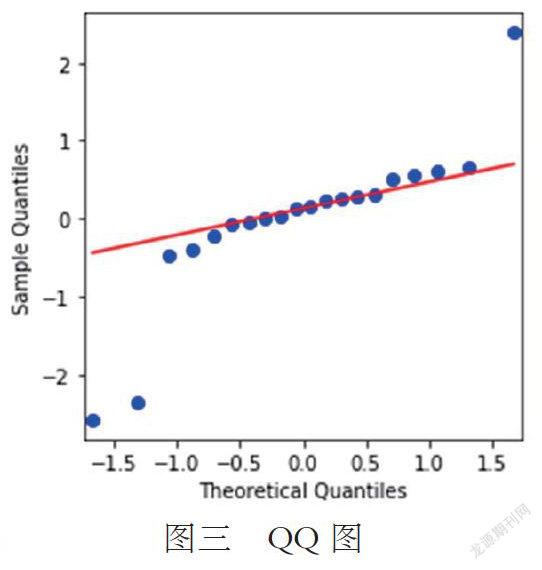

3.5QQ图

通过QQ图和python求出p值=1.785317175431478e-24可知,拟合效果还不错。

3.6 2018-2019年模型预测

年份 预测值 真实值

2018 0.2631 0.173721

2019 0.3181 0.159449

由此表我们可看到预测值和真实值之间存在较大差距,且预测2018年和2019年宏观税负会增加,但现实却完全相反,不仅真实值远小于预测值,而且宏观税负较往年比下降了,纠其原因,宏观税负的变化和财政政策密切相关,众所周知18年我国实行了减税降费政策,19年进一步加大了减税降费的力度,因此宏观税负的真实值远小于预测值,可见减税降费政策在降低宏观税负方面效果显著,有效的降低了宏观税负。

3.7 2020-2022年模型预测

通过python软件,得出1998年-2019年ARMA模型中的p=1,q=0,即AR(1)模型,基于1998年-2019年的AR(1)模型的表达式为:

y′t=0.1547+0.6237y′t-1

结果为2020年为0.2541,2021年为0.3132

从18年和19年的宏观税负真实值我们知道减税降费的的确确有利于降低宏观税负,但从20年和21年的预测结果可知,国家减税降费的经济效益会凸显出来,为企业降低税负的同时促进了企业受益的快速增长,从而使得税收进一步增加,且增长速度可能大于国民经济的增长速度,因此导致税收占GDP的比重进一步增加。

4.结论

18年、19年的减税降费政策在降低宏观税负方面实施效果显著,有利于在短期内降低宏观税负,但在长期来说由于减税降费的经济效应可能导致宏观税负的进一步增加,因此如果需要在一个稳定的较长时间内持续降低宏观税负,减税降费不是合适的政策选择。

参考文献:

[1]何晓莲.减税降费的成效与企业的财务策略研究[J].纳税,2020,14(05):18+21.

[2]叶红林,范正兴,张一永,李永芳.云南省深度贫困地区减税降费政策效果调查——以昭通、普洱、迪庆、怒江四州市为例[J].时代金融,2020(04):81-83.

[3]2020年减税降费:更实更细更有效[J].中国總会计师,2020(01):172.

作者简介:孙紫彦(1995-),女,山西晋城人,北京工商大学经济学院,财政系硕士研究生。

猜你喜欢

新财经(2019年5期)2019-06-13

财经界·下旬刊(2019年5期)2019-06-09

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

祖国(2019年1期)2019-02-22

财会学习(2018年27期)2018-12-15

商情(2018年44期)2018-11-26

大经贸(2018年8期)2018-09-27

中国管理信息化(2018年13期)2018-09-21

大经贸(2018年2期)2018-05-14