高管团队特征对民营企业盈利能力影响研究

2021-09-10 06:15刘苏慧董淑兰潘瑞芸郑蔚聪严娜经春艳

科学与生活 2021年14期

刘苏慧 董淑兰 潘瑞芸 郑蔚聪 严娜 经春艳

一、引言

高层管理团队作为企业生产经营的决策者和投资战略的制定者,很大程度上影响着企业的盈利能力。优秀的高层管理团队作为一项稀缺的资源,能够帮助企业赢得竞争优势、促进企业腾飞发展。由高层梯队理论可知,年龄、受教育程度、薪酬水平和性别比例等高管團队背景特征会影响高管团队的感知能力、认知能力,从而对高管团队的决策产生影响,最终影响企业的盈利能力。民营经济是浙江经济的重要组成部分,民营企业的发展与浙江省经济发展息息相关。但民营企业平均寿命只有3.5年,多数企业时常面临生存和持续发展危机。研究高管团队背景特征对企业盈利能力的影响,能够为民营上市企业选择、组建优秀的高管团队提供理论依据,从而解决企业生存难题、提高企业盈利能力。

二、理论分析与研究假设

针对高管团队特征与企业盈利能力的关系的研究,国外学者Hanbrick和Mason(1984)[1]提出了高阶梯理论,认为企业中高管团队的不同背景所带来的认知差异会影响企业所做的决策,因此高管团队的合理构建对企业来说尤为重要。

(一)高管团队薪酬与企业盈利能力的研究

张燕红(2016)[2]提出高管团队薪酬与企业的绩效呈显著正相关。宋薇(2021)[3]提出高管薪酬的差距对企业的绩效有较好的促进作用。陈淑婷(2021)[4]认为高管薪酬的激励有助于企业财务绩效的提升。因此,基于以上分析提出如下假设以期得到进一步验证:

假设1:高管团队薪酬与企业的盈利能力呈正相关,即薪酬越高,企业的盈利能力越强;反之,则企业盈利能力弱。

(二)高管团队受教育程度与企业盈利能力的研究

李文昌和戴宜静(2016)[5]认为高管的平均受教育水平与投资效率呈正相关关系。王琰(2018)[6]认为管理层的教育背景对企业绩效的积极影响较为明显。周茂春和刘仁越(2020)[7]提出高管团队的教育背景与企业盈利能力存在显著正相关的关系。基于以上分析,提出如下假设:

假设2:高管团队受教育程度与企业盈利能力呈正相关,即高管团队学历水平越高,企业的盈利能力就越强;反之,则盈利能力弱。

(三)高管团队年龄与企业盈利能力的研究

周心(2019)[8]认为上市公司高管团队年龄的年轻化对提高企业的绩效水平有积极影响。吴慧娟(2020)[9]认为高管团队的平均年龄越小,越有助于企业绩效的提升。基于以上分析,提出如下假设:

假设3:高管团队的年龄与企业盈利能力呈负相关,即团队平均年龄越小,企业盈利能力就越强;反之则盈利能力弱。

(四)高管团队女性占比与企业盈利能力的研究

沈秀如和王凤洲(2019)[10]提出女性高管的存在会降低企业的绩效水平。冯昕(2021)[11]认为女性高管与企业每股收益之间有显著的负相关关系,女性高管占比越多的企业,公司绩效水平越弱。基于以上分析,提出如下假设:

假设4:高管团队女性占比与企业盈利能力呈负相关,即企业高管团队中,女性占比越小,企业盈利能力越强;反之,则盈利能力弱。

三、样本选择研究设计

(一)样本选择、数据来源

1.样本选择

本文以在证监会行业分类中隶属于制造业的浙江省民营上市公司为样本,选择2017-2019年的数据进行研究。为了提高结果的准确性,避免异常因素的干扰,本文剔除了ST、*ST的公司以及信息缺失或无法获取研究所需信息的公司,前者由于经营管理情况出现异常,会影响财务报表数据的准确性;后者是因为无法获取衡量高管团队特征指标和盈利能力指标的数据。最终确定139家公司,共计417个有效数据。

2.数据来源

本文中企业高管人员包括董事长、副董事长、独立董事、总裁、副总裁、总经理、副总经理、财务总监、监事会主席。研究中所需企业盈利能力和高管团队成员年龄、性别、教育背景、职称的相关指标信息均来自国泰安信息技术有限企业CSMAR系列研究数据库。

(二)模型构建

本文构建模型(1),研究高管团队特征对企业盈利能力的影响。

其中,模型中的α0代表常数项;α1,α2,α3,α4分别代表相应指标的回归系数,EPSi,t代表第i家公司第t年的每股收益;C&Bi,t代表第i家公司高管团队第t年的薪酬;AGEi,t代表第i家公司第t年的高管团队年龄;GENDi,t代表第i家公司第t年的高管团队性别;EDUi,t代表第i家公司第t年的高管团队的教育水平。ε1,ε2,ε3分别代表控制企业董事长是否兼职、资产负债率、总资产的自然对数保持不变。

(三)变量设计

本文选取薪酬(C&B)、年龄(AGE)、性别(GEND)、教育水平(EDU)4个指标评价高管团队的特征,作为研究的解释变量。选取每股收益(EPS)来反映企业盈利能力的高低,作为研究的被解释变量。选取董事长与总经理是否兼职、资产负债率、总资产的自然对数等作为控制变量。变量相关定义与计算见表1。

四、实证分析

(一)描述性统计分析

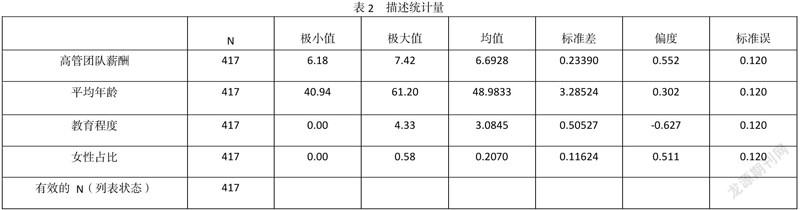

表2是高管团队特征变量经过SPSS分析处理后的描述性统计结果。从表中可知,在139家浙江省民营上市企业中,高管团队薪酬取对数后的均值为6.69,整体保持在6.18-7.42之间。高管年龄差别较大,其标准差为3.28,是主要变量中标准差最大的。高管团队年龄均值为48.98,最年轻化的团队平均年龄为40.94。高管团队基本都接受了高等教育,平均学历在本科以上,受教育程度的均值为3.08。女性在高管团队中的占比普遍不高,均值为20.7%,标准差较小。但极值相差较大,个别公司高管团队成员均为男性的同时存在其他公司高管团队女性占比为高达58%的情况。

(二)多元回归分析

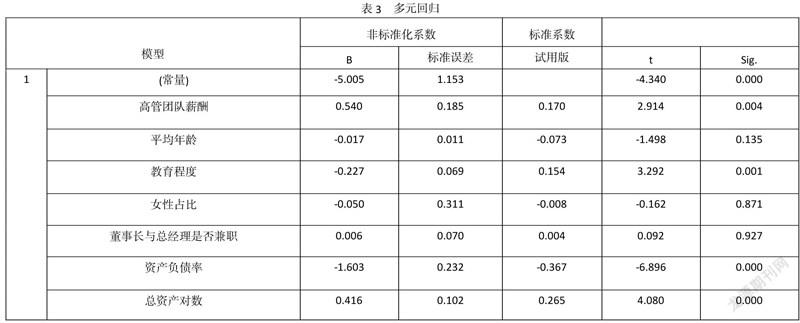

根据多元回归模型,将选取的样本数据代入回归模型中,在SPSS软件中输入相关程序,得出结果见表3。

1.高管团队平均年龄、女性占比与资产负债率标准系数皆为负数,且与每股收益呈明显的负相关关系,检验结果为不显著。

高管团队的年龄越大,意味着他们更倾向于保守决策,而不会选择高风险的投资,因此企业的每股收益相对而言并不算高。女性在高管团队中的占比显著性不高,与公司绩效并没有太多关联。每股收益是公司在某一时期净收益与股份数的比率,这一比率并非越大越好,资产负债率的系数与每股收益成反比,意味着公司股票不景气,上市公司的总体负债率已经超过最佳资本结构点,增加债务资本带来的风险对每股收益的影响占据上风,超过临界点后,每股收益随资产负债率的增加而呈下降趋势,所以资产负债率的系数与每股收益呈现出负相关的特性。

2.高管团队的薪酬、教育程度、总资产对数对每股收益来说影响很大,检验结果为显著正相关。

公司制定薪酬制度激励高层团队为公司的经营发展出最大的力,使双方都能达到利益最大化。对高管团队而言,足够的报酬才会带来为企业创造价值的动力,同时只有公司获得利润,才会提高高管团队的工资,因此这是双向促进的共赢。高管团队受教育程度在一定程度上影响着每股收益,受教育程度高,意味着在过去获取的知识多,眼界高,决策时能思考到更多方面,做出更有利与公司发展的决策。总资产对数与每股收益呈正相关,由于上市公司总资产规模过大,计算时以总资产对数代替公司规模与资产以作为自变量,能够看出企业的资产对每股收益存在显著的促进作用,总资产规模越大,更有利于每股收益的增长。

五、研究结论

本文从薪酬、年龄、学历、女性占比四个方面来衡量制造业上市民营企业的高管团队特征,检验其对民营企业盈利能力的影响。研究结论如下:

(1)较高的高管团队薪酬有利于提高企业盈利能力。适当提高高管薪酬不但可以激励高管积极努力工作,还可以在一定程度上增强高管对企业的归属感,从而使其更好地为企业服务。

(2)高管团队的高水平教育程度有利于提高企业盈利能力。受教育程度高的高管不管在认知能力还是价值观等方面都更胜一筹,在复杂的经营环境中能够准确识别和判断机遇和威胁,从而做出有利于企业发展的决策。

(3)高管团队的年龄、女性占比对企业盈利能力的影响不显著。研究中发现,平均年龄偏大的高管团队不利于提高企业盈利能力,但这种影响不显著。表明年纪偏大的高管偏向于規避风险和寻求稳定,比较安于现状,因此制定的企业战略较为保守。高管团队的女性占比不利于企业盈利能力的提升,但影响也不显著。表明女性行为谨慎保守,可以更好地监督其他管理人员的工作,抑制其过度投资的动机,充分发挥个人在团队中的重要作用,但同时女性高管在为企业带来全新建议时,也大可能降低决策效率。

参考文献

[1]张燕红.高管薪酬激励对企业绩效的影响[J].经济问题,2016(6):116-120.

[2]宋薇.关键高管薪酬差距、研发投入与企业绩效[J].财会通讯,2021(4):50-53.

[3]陈淑婷.高管薪酬、内部控制与财务绩效[J].经济研究导刊,2021(18):50-52.

[4]李文昌,戴宜静.投资效率、高管团队特征与企业绩效—基于 Bootstrap 法的路径模型分析[J].财会月刊,2016,(09):85-91.

课题信息:嘉兴学院大学生科研训练计划(SRT)A3(专业创新训练类) 项目编号CD8517203106

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

人力资源(2015年3期)2015-09-10

投资与理财(2015年9期)2015-05-13

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09