广东省小额贷款公司发展研究

2021-09-10 07:22侯炬凯

商展经济·上半月 2021年3期

摘 要:小额贷款公司在我国的发展已有12余年的历史,从无到有,从小到大,小额贷款公司整体在风浪中前进,取得了骄人的业绩。本文以广东省小额贷款公司整体行业为研究对象,发现其在发展过程中面临三方面问题:第一,行业集中度低,经营效率相对不高;第二,对第一产业的支持作用不显著;第三,对农村地区支持不足。以此为基础,本文提出了广东省小额贷款公司发展的建议措施。

关键词:小额贷款公司;三农问题;珠江三角洲;广东省

中图分类号:F272 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.05.16

1 小额贷款公司发展的背景

受金融“二元结构”的制约,我国广大农村地区金融发展水平滞后,金融机构数量不足,金融服务水平相对低下,服务于农业生产小规模、高风险的金融产品长期匮乏。因此,要实现乡村振兴,促进农业的发展,金融业的发展成为必不可少的一环。

2008年,原银监会、中国人民银行在前期试点的基础上,发布了《关于小额贷款公司试点的指导意见》,提出通过设立小额贷款公司,“引导资金流向农村和欠发达地区,改善农村地区金融服务,促进农业、农民和农村经济发展,支持社会主义新农村建设。”小额贷款公司从其诞生开始,就被赋予了为解决“三农”问题提供金融支持的厚望,成为社会主义新农村建设的重要力量。

2 广东省小额贷款公司发展现状

根据中国人民银行统计数据,截至2020年第3季度,广东共有小额贷款公司447家,从业人员7376人,贷款余额744.77亿元。

从表1中可见,小额贷款公司无论是机构数量、从业人员,还是实收资本、贷款余额,其增速均在2015年达到顶峰,之后便出现下滑。2015年之后,整个小额贷款行业呈现相对平稳的发展态势。

进一步结合表2可见,在2015年后,小额贷款公司行业整体平均每家机构的从业人员数量在下降,但是,平均每家机构的实收资本、平均每家机构的贷款余额持续上升,说明小额贷款公司在从数量扩张向质量提升转变。

3 广东省小额贷款公司发展中存在的问题

3.1 行业集中度较低,经营效率相对低下

广东省小额贷款公司整体发展在全国属于领先水平。根据中国人民银行数据,截至2020年第3季度,按贷款余额排序,广东省在全国31个省、市、自治区中排列第3位,与排列第2位的江苏省不相上下。

从表3中数据可见,因为支付宝旗下花呗、错呗的运营主要均注册于重庆市。凭借支付宝庞大的客户群体,重庆市小额贷款公司贷款余额规模高居全国榜首,且是位居第2的江苏省两倍还要多。广东省、江苏省作为GDP规模均在10万亿左右的经济大省,其小额贷款余额规模也大体相当,但是,在比较机构数量、从业人员数量后,可以发现,广东省每家小额贷款公司贷款余额、每个从业人员贷款余额均处于相对较低的水平,表明广东省小额贷款公司的行业集中度相对较低,经营效率相对低下。

3.2 对第一产业(农业)的支持作用不顯著

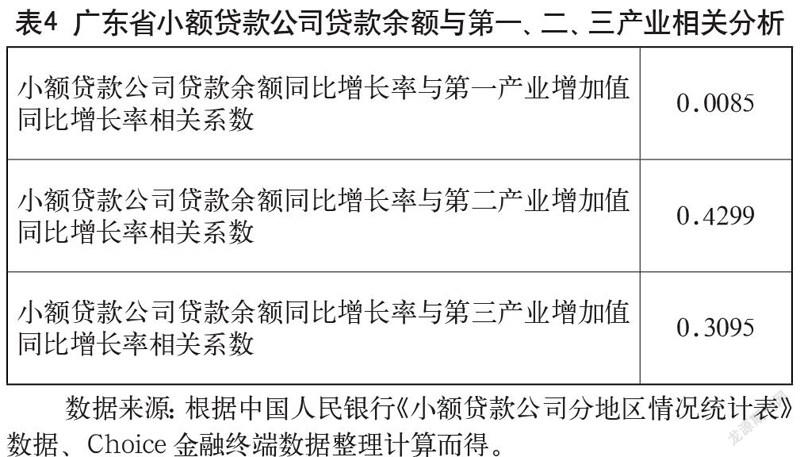

本文根据中国人民银行的季度数据,计算了自2011年12月以来,广东省小额贷款余额同比增长率,该数据反应了广东省小额贷款公司业务规模的扩张。本文将这些数据与广东省第一、二、三产业增加值的同比增长率进行相关分析,以判断小额贷款公司的发展是否促进了第一、二、三产业的发展。分析结果如表4所示。

从表4中的数据可以发现,广东省小额贷款公司贷款余额的增长与第一产业增加值的增长相关性非常低,与第二产业增长的相关性最高,与第三产业增长的相关性也比较高。这说明,小额贷款公司的贷款对于第一产业的支持作用并不显著。

3.3 机构多分布于珠三角、城市地区,对农村地区支持不足

根据广东省地方金融监督管理局数据,截至2019年末,广东省(不含深圳)共有小额贷款公司共395家。其中,珠三角地区236家,约占60%,粤东西北地区159家,约占40%。395家小额贷款公司注册资本556.99亿元。其中,珠三角地区共440.88亿元,占79.15%,粤东西北地区注册资本共115.73亿元,仅占20.78%。

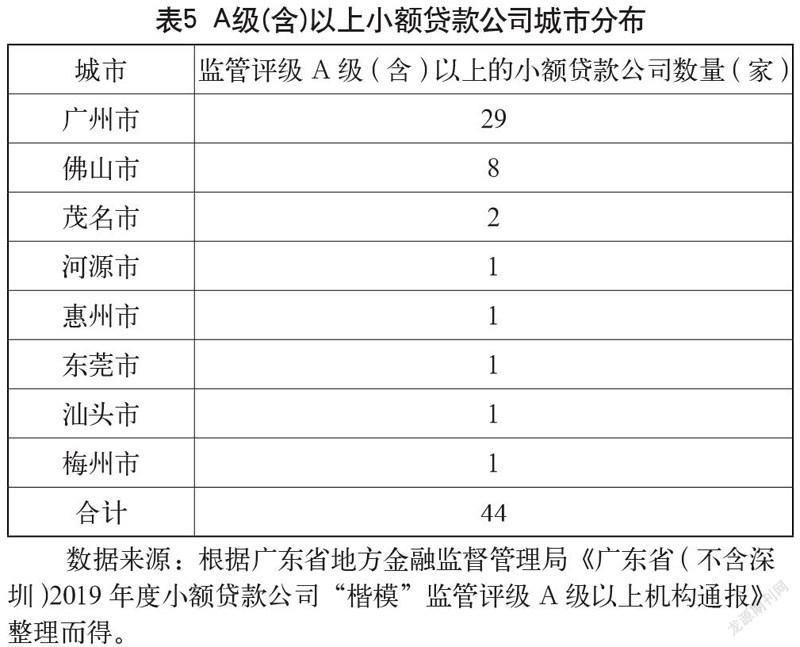

省试点开展了以《广东省小额贷款公司“楷模”监管评价指标体系(2019年度)》为核心的小额贷款公司监管评级工作。监管评级结果从优到劣分为AAA、AA、A、BB、B、C、D、E等8个等次,监管评级A级(含)以上的小额贷款公司共44家,其地区分布情况如表5所示。

从表5中可见,经营质量较好的小额贷款公司主要集中在广州、佛山等中心城市,而粤东西北地区分布较少。根据《2019年度广东省小额贷款公司“楷模”监管评级结果运用指引》,不同评级结果的小额贷款公司在融资渠道、融资方式、业务种类、信用规模等发展方面,将实行差别化政策,因此,预计在未来的一段时期,优质的小额贷款公司将获得更好的发展机遇,在地区分布上,小额贷款公司将进一步分化,优质的小额贷款公司将在珠三角地区、大城市地区进一步集中。

4 广东省小额贷款公司未来发展建议

广东省,尤其是珠江三角洲地区,是中国经济发展最活跃的地区之一。小额贷款公司在广东省的发展也取得了长足的进步。

2020年,广东省在全国首先试点开展了以《广东省小额贷款公司“楷模”监管评价指标体系(2019年度)》为核心的小额贷款公司监管评级,根据评级结果,以《2019年度广东省小额贷款公司“楷模”监管评级结果运用指引》为依据,不同评级级别的小额贷款公司将采取区别监管和政策倾斜,以鼓励小额贷款公司行业集中度的提高,促进行业优胜劣汰。

2020年5月,广州市发布《广州市创建全国小贷行业标杆城市三年行动计划(2020—2022年)》。2021年1月,广东省粤普小额再贷款股份有限公司正式揭牌。广东省小额贷款公司在全国迈出了改革前进的步伐。

根据本文的分析,广东省小额贷款公司在发展的过程中,在继续拓展融资渠道、适当提高融资杠杆、有条件地发展创新业务之外,还应注重小额贷款公司服务“三农”、服务中小微企业的宗旨,在政策上,引导小额贷款公司的机构、网点向农村、县域等粤东西北地区流动,通过新技术、新产品服务农业生产和乡镇企业,发挥小额贷款公司的积极作用,为广东省实施乡村振兴、区域协同发展贡献更大力量。

参考文献

李杰,邱雪玲,盛振宇.地方政府小额贷款公司监管政策的演变与启示[J].农村金融研究,2019(10).

刘融冰,刘俊奇.惠金融背景下小额贷款公司效率地区分布及收敛性[J].沈阳师范大学学报,2019(04).

张跃强,董继华,毛莹.小额贷款公司对区域经济贡献的测度[J].统计与决策,2018(06).

齐红倩,李志创.小额信贷对我国城乡收入差距的影响——基于小额贷款公司省际面板数据的实证分析[J].南京社会科学,2018(09).

巴曙松,韦勇凤,孙兴亮.中国小额信贷机构的现状和改革趋势[J].金融论坛,2012(06).

南海开放大学(广东理工职业学院南海校区) 侯炬凯

猜你喜欢

原生态民族文化学刊(2022年4期)2022-07-15

财会月刊·上半月(2019年10期)2019-09-10

世界地理研究(2017年3期)2017-07-05

东方教育(2016年4期)2016-12-14

对外经贸(2016年9期)2016-12-13

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

江苏农业科学(2016年5期)2016-07-23

商场现代化(2016年18期)2016-07-19