蒙牛乳业集团的偿债能力分析

2021-09-10 07:02张京南

科教创新与实践 2021年12期

关键词:财务状况

张京南

摘要:随着经济的持续发展,人民生活水平的不断改善与生活质量需求的不断增强,人们越来越重视食品质量的要求。而乳制品作为人民日常生活的必备营养品,在2008 年经历三聚氰胺危机事件后,行业整体处于低谷状态,从那之后我国乳品行业食品安全问题不断发生,所以当时的关键一步就是如何保证企业的正常运转,而且能不断地提升它们的竞争力。因此,奶源建设问题被提到了很重要的位置,整个乳品市场也面临非常多的新挑战。论文以蒙牛集团2015-2017年的财务报表为依据,主要从偿债能力这方面对蒙牛集团财务状况进行分析,同时跟同类型的伊利公司对比,从而总结出蒙牛集团在发展中所产生的一些问题,并根据问题提出一些建议及改善措施,不仅可以促进蒙牛企业的发展,也为我国乳品行业的发展提供借鉴对策。

关键词:乳制品企业;财务状况;偿债分析

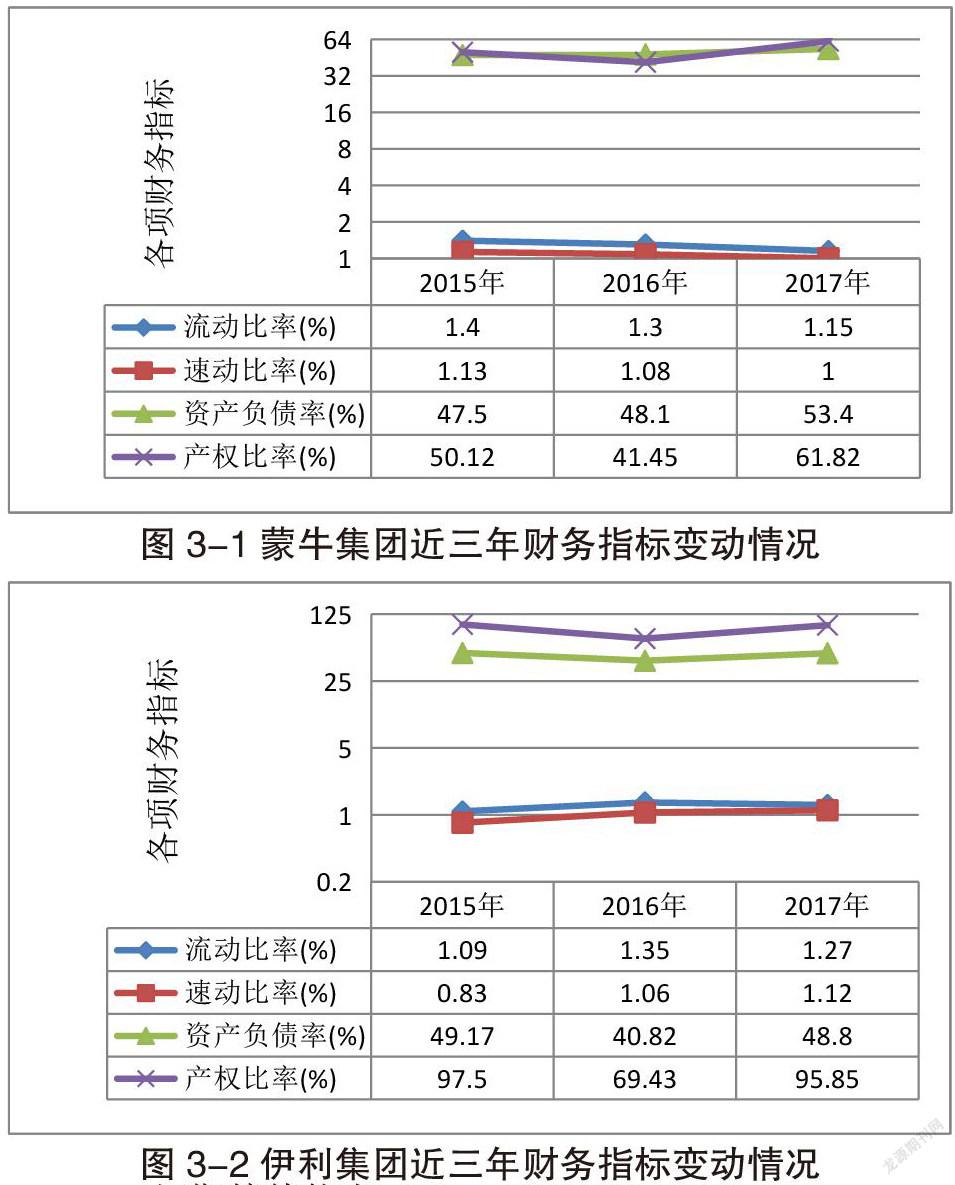

1.偿债能力分析——以蒙牛集团为例

1.1蒙牛集团与伊利集团的偿债能力对比分析

企业偿债能力它会给企业的生产经营带来很大的影响。为了对蒙牛集团的偿债能力进行详细分析,本文选取了其主要竞争对手伊利集团的相关指标进行对表,

1.1.1 短期偿债能力

本文主要选择流动比率和速动比率对蒙牛乳业集团的短期偿债能力进行分析

(1)流动比率

由图3-1和图3-2可以得出,蒙牛集团的流动比率从2015年到2017年处于不断下降的趋势,可看出蒙牛这三年的偿债能力在不断减弱,虽然伊利流动比率上下波动,但整体可以看出,整个伊利公司的偿付能力比蒙牛公司更好。但是,这俩公司的非固定性都小于2,所有还是需要查找原因的。

(2)速动比率

通过对图3-1和图3-2的分析,由此得出结论,蒙牛企业在2015-2017年的速动比例均比1大,表明蒙牛乳业集团的短期偿债能力还是较强的。与同行业的伊利相比较,伊利虽没有蒙牛那么稳定,但是从15年至17年逐年递增,表明伊利集团的短期偿债能力正在逐渐好转。

1.1.2 长期偿债能力

文章通过对资产负债率、产权比率分析,进而去判断蒙牛企业的非短期偿付能力。

(1)资产负债率

由图3-1和图3-2数据可以得出,从整体趋势来看,蒙牛乳业集团2015年至2017年呈现上升的趋势,16年比15年增长了6%,17年比16年增长了5.3%,增长幅度较大,但是与基准值相比较,在其上下波动。与同行业的伊利相比,伊利集团在16年资产负债率明显低于蒙牛,不过在下一年又略有提高,从整体而言,蒙牛企业过去三年的非短期偿付能力比伊利集团高。

(2)产权比率

一般是说产权比率和公司偿付非短期负债的能力是对立的。

从图3-1和图3-2数据可得,蒙牛乳业集团15年至17年产权比率的起伏波动幅度较大,表明蒙牛集团的财务结构稳定程度有待提高,但是与同行业的伊利相比,伊利16年的产权比率下降趋势也很大,但还是高于蒙牛集团,总体趋势来看,伊利集团的产权比率明显高于蒙牛集团,表明伊利的财务结构较稳定,蒙牛还有待提高,而且伊利的长期偿债能力高于蒙牛集团。

2.蒙牛集团财务能力的相关建议及对策

2.1 优化乳制品种类的结构,提升企业盈利空间

企業要在不影响经营情况下不断增加促销活动,调动顾客购买欲望,增加销售收入,但需控制企业成本消耗,从而增加企业的利润 。

2.2 加强企业存货的管理和总资产的周转率

提高总资产周转率,不断增加资金收入,由于奶制品本身特殊性,需提高存货运用周期,但是多余的资金并不会浪费,而是不断重复运用到企业的运转当中,这样就能增加资产的周转周期,从而增加企业收入。

2.3 加强企业的产品质量,增强企业硬件优势

第一,增加乳制品在人们心目中的印象,抓住民心。

第二,企业需每时每刻关注它在生产中的各个环节,以保证产品的质量问题。

第三,要不断提高企业管理者的整体素质。

2.4 根据市场环境适当合理地调整公司战略,加大企业的创新力度

第一,跟着时代脚步,顺应时代潮流,不断改变企业发展规模,提高企业市场地位。

第二,如今进入到了一个电商时代,企业要明确民众消费心理,阶段不同消费特点不同,需有针对性地进行生产,从而调动他们消费的欲望。

第三,不定时地采用横、纵向两方面跟同行业进行比较,使其公司可以短时间内找到自己存在的问题,进而短时间内采取措施。

参考文献:

[1]陈天琪, 王鹏娜. 伊利集团与蒙牛集团系统性分析[J]. 现代商贸工业, 2015, 36(21):76-76.

[2]杜锦强. 企业偿债能力分析指标的改进建议[J]. 审计月刊, 2006(9):44-45.

[3]方颂东. 上市公司短期偿债能力的实证性分析[J]. 中国商论, 2015(2):52-54.公司成功管理经验[J]. 现代农业, 2005(8):38-39.

[4]李昉. 乳业上市公司财务分析——基于伊利、蒙牛、光明三家企业的案例分析[J]. 财经界(学术版), 2013(19):218-219.

[5]廖美红. 浅谈企业偿债能力分析[J]. 商场现代化, 2014(22):270-271.

山西财经大学 山西 太原 230006

猜你喜欢

经营者(2016年21期)2017-03-01

商业会计(2016年18期)2016-11-10

财税月刊(2016年7期)2016-10-11

商场现代化(2016年18期)2016-07-19

商(2016年15期)2016-06-17

商场现代化(2016年12期)2016-06-06

会计之友(2016年5期)2016-03-10

中国市场(2016年7期)2016-03-07

会计之友(2015年10期)2015-05-20

财经理论与实践(2014年1期)2014-04-02