合格境外机构投资者持股对中小创上市公司绩效的影响

2021-09-13 02:00徐勇陈曦

华南理工大学学报(社会科学版) 2021年4期

关键词:公司绩效

徐勇 陈曦

摘 要:运用我国A股市场上中小板和创业板2010—2018年的数据,采用倾向得分匹配法和混合回归法进行了实证研究。结果显示,合格境外机构投资者(QFII)持股对我国中小创上市公司的绩效产生了显著的提升效应,而且持股比例越高,提升效应越大。调节效应分析结果表明,上市公司的股权集中度越高,企业成长性越好,合格境外机构投资者持股比例对公司绩效的提升作用更大。异质性分析发现,合格境外机构投资者持股对处于成熟期的中小创上市公司和民营中小创上市公司的绩效提升效应最强,并且当企业家信心较高时,合格境外机构投资者持股的影响也较大。该研究结论对推动中小创上市公司股权结构多元化、资本市场对外开放和提升中小创上市公司绩效有一定的参考价值。

关键词:合格境外机构投资者;持股比例;公司绩效;中小创上市公司

中图分类号:F275 文献标志码:A 文章编号:1009-055X(2021)04-0018-11

doi:10.19366/j.cnki.1009-055X.2021.04.003

一、引 言

进入21世纪以来,随着中国加入WTO和经济全球化的加速,通过对外开放吸引境外資本,成为中国提高国际竞争力的一个重要手段。由于我国资本市场建设起步晚、管理制度不完善、市场不成熟,我国学习韩国、印度、巴西等新兴经济体的成功经验,采用了“合格境外机构投资者”(Qualified Foreign Institutional Inventor,简称QFII)这一过渡性制度,以实现资本市场的逐步对外开放。2002年11月5日,中国证券监督管理委员会和中国人民银行联合颁布了《合格境外机构投资者境内证券投资管理暂行办法》,上海证券交易所和深圳证券交易所随后发布了《合格境外机构投资者境内证券业务实施细则》,合格境外机构投资者正式进入到我国资本市场,拉开了我国资本市场对外开放的序幕。

合格境外机构投资者是在境内资本市场上开展投资业务的境外专业投资机构,是一种在境内资本市场尚不完善时,有限制地引入境外资本和推动资本市场对外开放的过渡性制度[1]。与境内普通投资者相比,合格境外机构投资者具备机构投资者和境外股东双重身份,具有专业的信息收集和分析能力,且投资行为更加成熟理性,在降低股票市场波动、拓宽资金渠道、完善公司治理结构等方面发挥着重要的作用[2]。境外机构获得批准就可使用在境内开设的人民币账户投资我国A股市场,证券投资额度不再受限,并且改为登记管理。经过近20年的发展,合格境外机构投资者在A股市场上的持股数量和规模逐年攀升,成为我国股票市场上一支重要的力量,对吸引境外优质资金、优化投资者结构和推进市场发展起到了积极作用。

由于合格境外机构投资者制度是新兴市场国家或地区的一种过渡性制度,早期的相关研究主要集中在我国台湾地区[3]、韩国[4]、印度[5]等地的经验总结,以及合格境外机构投资者持股对公司绩效的影响[6]。近年来,随着合格境外机构投资者在我国A股市场上持股数量和比例的不断提升,学者们的研究领域也不断深化,在关于合格境外机构投资者影响公司绩效的作用机理[7]、合格境外机构投资者对公司绩效的差异化影响[8]等方面开展了一系列相关研究,取得了较为丰硕的成果。然而,相关研究并没有关注到中小创上市公司这一特殊群体。中小创上市公司的“三高”(高市净率、高市盈率、高市销率)和“业绩变脸”(真实业绩与预期业绩出现较大差异)等特征是否会影响合格境外机构投资者的持股行为及其动机?合格境外机构投资者持股能否为中小创上市公司带来绩效提升?以及合格境外机构投资者的绩效提升效应受到哪些因素的影响?这些问题关系到我国合格境外机构投资者制度的价值判断和发展策略,以及中小创上市公司在A股市场上的融资选择。

鉴于此,本文以A股市场上创业板和中小板上市公司为研究对象,基于委托代理理论、成本收益理论和有效监督假说的相关理论和研究成果,采用倾向得分匹配法(Propensity Score Matching,PSM)验证境外机构投资者持股是否有助于提升中小创上市公司的绩效,并在此基础上实证检验合格境外机构投资者持股比例对中小创上市公司绩效的影响效应。同时,采用调节效应模型分析合格境外机构投资者持股与股权集中度、企业成长性、制度环境的交互作用对中小创上市公司绩效产生的影响。此外,本文还从企业生命周期、企业家信心和企业类型三个方面对合格境外机构投资者持股影响中小创上市公司绩效的异质性进行实证分析。

二、理论基础与研究假设

(一)合格境外机构投资者持股与中小创上市公司绩效

合格境外机构投资者与上市公司绩效之间关系的本质来源于现代企业治理的核心问题——委托代理问题。合格境外机构投资者、外资基金、外资资产管理公司、合资基金等往往被当作成熟且理性投资人的代表,秉承“价值投资”理念,以获取长期投资收益为目的[9],因而对于上市公司股票往往会采取长期持有的策略,通过公司价值的提升来获取持续性的投资回报[6]。所以,在境外股东对中小创上市公司股权进行长期持有的条件下,其往往会积极参与公司治理,由此推动公司治理水平的提高,助力公司价值以及经营绩效的提升[10]。具体通过两方面表现出来:一是合格境外机构投资者在资金方面实力雄厚,在管理经验以及技术方面也存在先进性,可以借助提议案、行使投票权以及与管理者进行沟通等众多方式介入到公司管理中[11],由此可以推动公司治理变得更具高效性,助力中小创上市公司经济绩效的提升;二是有效监督假说认为,上市公司的外部大股东面向控股股东以及管理层能够发挥出重要监督作用[12]。由于其所充当的角色是外部监督人,所以合格境外机构投资者持股可以对控股股东“一股独大”的状况加以一定制约,并在一定程度上使得决策层的战略视角得以拓展,优化内部结构,给中小股东的权益提供更有力的保障。因此,合格境外机构投资者持股不管是主动层面上的参与公司治理,还是被动层面上的监督职能发挥,均能够促进中小创上市公司绩效的提升。而鉴于合格境外机构投资者持有的上市公司股权比例有所差异,其在所参股公司的地位以及对绩效的影响也并不相同。合格境外机构投资者所持中小创上市公司股权占比越高,其对于公司的影响力以及公司治理的参与度也就越深,能够正向作用于公司绩效。结合上述分析,本文提出下列假设:

假设H1a:合格境外机构投资者持股可以显著提升中小创上市公司企业绩效。

假设H1b:合格境外机构投资者持股比例与中小创上市公司企业绩效之间呈正相关关系。

(二)中小创上市公司经营环境的调节效应

对上市公司而言,股权集中度反映了公司所有权的分布情况,股权越分散意味着股东参与公司治理和监督高管行为的收益越少,因而容易出现监督不足和“搭便车”现象,有损公司绩效的提升[13]。监督假说认为,对于集中式的股权结构而言,大股东能够有效地监督、控制以及激励管理者,由此能够有效减少管理者和股东间所存在的代理冲突,进而正面促进公司绩效的提升[14]。在股权集中度高的上市公司中,大股东对合格境外机构投资者参与公司治理更可能产生支持效应。境外机构投资者在投资中小板上市公司后,必然会根据其专业、成熟的公司治理经验和投资理念参与公司管理,而公司高管对境外机构投资者可能会表现出一定的排斥行为。此时,股权集中度的提高可以有效强化大股东对高管的监督,表现出对境外机构投资者决策的支持[15]。因此,基于大股东对境外机构投资者的支持,上市公司股权集中度的提高有利于合格境外机构投资者更好地发挥其在投资决策和公司治理上的先进性和专业性,推动公司绩效的提升。结合以上分析,本文提出下列假设:

假设H2a:公司的股权集中度越高,合格境外机构投资者持股比例对中小创上市公司企业绩效的正向影响越强。

成长性能够体现出企业在既定发展阶段的经营发展情况,一般而言,成长性较好的上市公司通常具有战略发展意识清晰、经营规划合理、市场竞争力强、发展潜力大等特点[16]。对合格境外机构投资者来说,其投资决策的制定很大程度上也要考虑上市公司在成长性方面的因素,往往更乐于投资成长性良好的上市公司。对于参股成长性良好的中小创上市公司,合格境外机构投资者会更为积极主动参与到公司治理过程中,将自身股东权利尽可能发挥出来,充分利用其专业和成熟的公司治理经验,促使公司治理能力等方面的水平不断提升[17]。合格境外机构投资者对于推动中小创上市公司绩效方面提升的因素,如盈利能力等会产生正向作用,不断提升的盈利能力又会推动合格境外机构投资者更为有力地发挥出自身的监督职能,由此形成一种正向的激励机制[18],作为良性循环来推动中小创上市公司绩效的提升。而在合格境外机构投资者所持股份占比持续提高的条件下,对于公司绩效的推动作用也就越为明显。结合上述分析,本文提出下列假设:

假设H2b:公司的成长性越好,合格境外机构投资者持股比例越高对中小创上市公司绩效的正向影响越强。

在现代化经济体系构建和市场机制改革不断深化的过程中,制度环境始终受到重点关注。据此,党中央对营商环境的优化不断做出指示,提出了“建设法制化营商环境”的目标以及相应的建设措施。制度经济学的相关理论认为,除市场因素的影响外,企业的投资经营还会受到法律、政策等制度层面因素的影响[19]。良好的营商环境意味着企业在产权保护、司法公正性等众多方面有所保障[20],可以有效减少实体企业经营成本,推动资本的优化配置,促使企业借助于相对低的交易成本来满足自身发展扩张过程中对于各类资源的需求,由此引起企业家的生产性努力,而不断地创造更多社会财富[21]。对于制度环境良好的区域而言,市场竞争的激烈程度往往较大,基于生存发展的目的,企业势必需要提升其竞争能力,对于所处制度环境良好的中小创上市公司,合格境外机构投资者的持股意愿更加强烈,其对公司绩效的促进作用更强。据此,本文提出下列假设:

假設H2c:公司所面临的制度环境越好,合格境外机构投资者持股比例对中小创上市公司绩效的正向影响越强。

三、研究设计

(一)样本选择

本文研究的主题是合格境外机构投资者持股对中小创上市公司绩效的影响,在我国A股市场上,中小板和创业板集中了我国大量优秀的创业企业、中小企业和高科技产业企业[22]。考虑到在2008—2009年金融危机期间,上市公司的绩效产生了较大波动,并且我国创业板正式启动于2009年,因此本文选择的样本区间为2010—2018年。数据来源于wind数据库和国泰君安数据库。获得初始数据后,删除存在数据缺失的样本和ST的公司样本;为防止异常值对分析结果造成不利影响,对所有变量在1%的水平下作缩尾处理。最终得到8186条上市公司数据,其中有合格境外机构投资者持股的数据546条,占总样本的比例为6.67%。

(二)变量说明

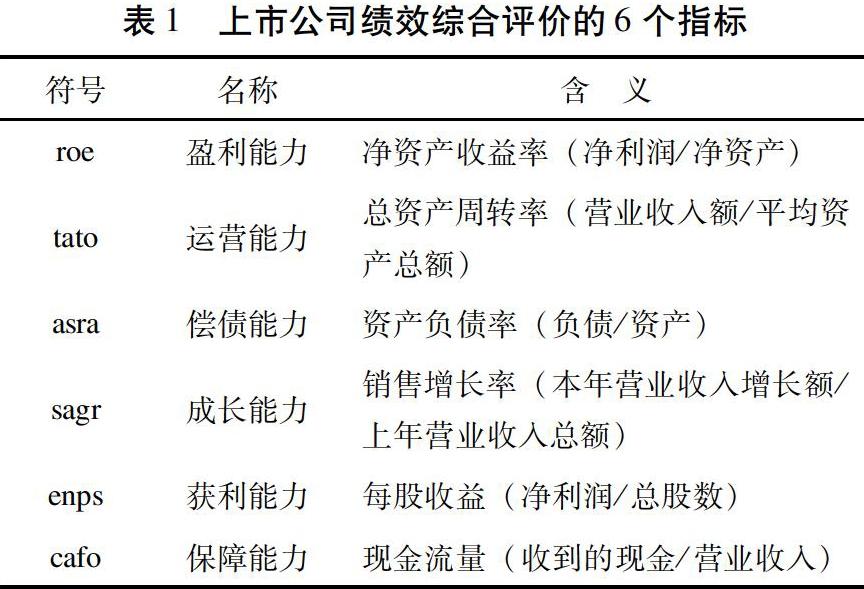

(1)被解释变量:上市公司绩效。本文采用单一的财务指标,如投资报酬率、销售报酬率、净资产收益率、净利率来衡量企业绩效存在较严重的片面性问题,因此,对中小创上市公司而言,除结果性指标外,还应纳入导致运营结果的过程性指标以及反映企业成长能力的发展性指标,从而全面系统地衡量上市公司绩效,避免单一指标法的片面性[23]。基于前人相关研究并考虑数据的可得性,本文选取反映企业盈利能力、运营能力、偿债能力、成长能力、获利能力和保障能力共六个方面的财务指标(见表1),构建了上市公司绩效评价体系,通过主成分分析计算指标权重限于篇幅,文中不展示详细的计算过程,如有需要可与本文作者联系索取。,最后加权求和得到上市公司绩效水平的综合评价。

(2)解释变量。本文共有2个解释变量:一是表示是否有合格境外机构投资者持股的虚拟变量(Qf0),Qf0=1表示有合格境外机构投资者持股,否则为0;二是合格境外机构投资者的持股比例(Qfr),用合格境外机构投资者持股数占公司总股本的比例表示,用以分析合格境外机构投资者持股比例对中小创上市公司绩效的影响效应。

(3)控制变量。上市公司绩效还受到许多其他因素的影响,本文在模型中纳入了公司规模、企业年龄、流动比率、高管薪酬这四个控制变量。公司规模决定了企业获取规模经济的能力,对上市公司的市场竞争力与经营绩效产生影响[24]。随着企业年龄的增长,上市公司得以积累更多的知识和能力,从而提升企业的绩效[25]。流动比率反映了企业的短期偿债能力,对公司现金使用更具有强制约束力,更容易对公司财务状况造成短期影响[26]。较高的高管薪酬意味着上市公司对代理人的约束和激励程度越强,有利于减少上市公司的代理成本,进而改善公司绩效[27]。此外,模型还加入了公司性质、行业虚拟变量和年度虚拟变量,所有变量的定义及其测算方法如表2所示。

(三)研究方法

1. 倾向得分匹配法(PSM)

境外机构投资者在选择上市公司时是非随机的、“自选择”的,可能存在偏好绩效高的中小创上市公司,直接采用一般的回归分析将产生严重的估计偏误。因此在回归分析前,本文先采用倾向得分匹配法,在控制各个中小创上市公司的特征作为匹配变量后,构造一个“准随机”实验,进而对合格境外机构投资者持股的影响进行无偏估计。由于倾向得分匹配法无须事先假定因变量与控制变量间的关系,因此有效地避免了由于样本选择偏差造成的内生性问题[28]。根据是否有合格境外机构投资者持股,将中小创上市公司分为两类H={0, 1},有合格境外机构投资者持股的被定义为处理组,H=1,即公司绩效B1受到合格境外机构投资者持股的影响;没有合格境外机构投资者持股的公司被定义为控制组,H=0,其公司绩效用B0进行表示。不过,受各种因素的限制,无法对所有公司间的绩效差异进行准确客观地确定,可取“被处理样本的平均处理效应”(average treatment effect on the treated,ATT)来表示[29],其表达式为:

倾向得分匹配法的核心是在有无合格境外机构投资者持股的两类中小创上市公司中,找到公司特征高度一致的两家公司展开深入细致的对比分析,进而评估合格境外机构投资者持股行为对公司绩效产生的影响。本文采用最近邻匹配法来估计被处理样本的平均处理效应。

2. 回归分析

基于上文的变量介绍,本文构建以下回归方程,用以检验合格境外机构投资者持股对中小创上市公司绩效的影响效应:

式(2)中,当检验合格境外机构投资者持股行为是否会提升中小创上市公司的绩效水平时,解释变量Qf选择Qf0;当检验合格境外机构投资者持股比例对中小创上市公司绩效水平的影响效应时,解释变量Qf选择Qfr。perf和C_[KG-*3]Vars分别表示被解释变量和控制变量(见表2)。α、β1和δ为待估参数,若β1显著为正,则意味着假设H1b成立,合格境外机构投资者持股能够有效提升中小创上市公司的绩效;否则,假设H1b不成立。

为验证假设2中关于公司股权集中度、企业成长性和制度环境对合格境外机构投资者持股对中小创上市公司绩效影响的调节效应,本文构建以下回归方程:

式(3)中,M_Vars表示调节变量(股权集中度、企业成长性和制度环境),其中股权集中度(own)用第一大股东持股比例表示,企业成长性(gro)用上市公司净利润增长率表示,制度环境(ins)用上市公司所在地的市场化指数表示(数据来源于历年《中国市场化指数》)。如果交互项的系数β3通过了显著性检验,则表明调节效应的存在。为了避免自变量间出现多重共线性问题,在计算交互项时,先对主效应项(Qfr和M_Vars)进行了中心化处理。

需要说明的是,在对式(2)和式(3)进行参数估计时,当解释变量为Qf0时,所选取的样本为符合条件的全部中小创上市公司的数据;当解释变量为Qfr时,所选取的样本为有合格境外机构投资者持股的中小创上市公司的数据。

四、实证结果分析

(一)描述性统计

表3为主要变量的描述性统计结果,中小创上市公司的综合绩效均值为0,最小值与最大值相差较大,说明中小创上市公司之间的绩效存在较大差异。有无合格境外机构投资者持股的均值为0.067,表明仅有6.67%的上市公司有合格境外机构投资者持股。合格境外机构投资者持股比例的均值为0.095,标准差为0.427,最大值为2.952,表明合格境外机构投资者持股比例在上市公司间的分布比较分散。

由于样本中存在大量无合格境外机构投资者持股的中小创上市公司数据,并且本文的研究重点在于合格境外机构投资者持股对中小创上市公司绩效的影响效应,在回归分析中主要使用有合格境外机构投资者持股的上市公司为研究对象,即仅使用Qf0=1的样本。表4报告了基于546个有合格境外机构投资者持股的中小创上市公司样本所统计的主要变量间的相关系数。从表4中可知,在有合格境外机构投资者持股的公司中,合格境外机构投资者持股比例、公司规模、高管薪酬与公司绩效显著正相关,初步表明合格境外机构投资者持股比例越高、公司规模越大、高管薪酬越高的公司,企业绩效表现越好;流动比率、公司性质与公司绩效显著负相关,初步表明流动比率越高的公司,企业绩效越差,民营企业绩效要低于非民营企业;企业年龄与绩效不存在显著影响。

(二)倾向得分匹配结果分析

首先,对样本匹配的有效性进行检验,结果如表5所示。检验结果显示,所有变量在经过匹配后的偏差都小于5%,表明所选取的变量是有效的。同时,所有变量T检验的p值都大于0.1,即经过匹配处理后,有和没有合格境外机构投资者持股的公司在绩效上已经没有显著差异,表明本文所选用的匹配方法合适,并且匹配的效果较好,估计结果是可靠的[28]。

从倾向得分匹配的结果(见表6)可知,处理组的中小创上市公司绩效水平为0.32,显著高于匹配后控制组的绩效水平,并且合格境外机构投资者的ATT值通过了1%的显著性检验。由此可知,相较于没有合格境外机构投资者持股的中小创上市公司,合格境外机构投资者持股有助于境外机构投资者参与上市公司的治理、发挥其监督职能,推动了中小创上市公司股权结构的优化和治理水平的提升,从而促进了中小创上市公司绩效水平的提高。比较匹配前后的ATT值发现,经过匹配后的ATT值小于匹配前的值,表明倾向得分匹配法有效分离出了合格境外机构投资者持股对中小创上市公司绩效的影响,假设H1a得到验证。

(三)回歸结果分析

由于合格境外机构投资者持股对企业绩效的影响要经过一段时间才能反映出来,并不能对当年的企业绩效产生影响,因此被解释变量采用超前一阶项,处理后的全部样本量和有合格境外机构投资者持股的样本量分别减少为6542和450个。在有合格境外机构投资者持股的样本中,仅有一年观察值的公司为188家,占总样本的41.78%,因此在估计模型时采用混合回归法,同时固定行业和年度效应,并采用稳健标准误估计,使结果更稳健。模型回归结果如表7所示。

模型(1)—模型(4)报告了式(2)的估计结果。结果显示,无论是否加入控制变量,解释变量的系数均显著大于0。其中,Qf0的系数值为0.207,表明与没有合格境外机构投资者持股的上市公司相比,引入境外机构投资者能够将中小创上市公司的综合绩效水平提升0.207,进一步验证了假设H1a。Qfr的系数值为0.208,也在1%的置信水平下通过了显著性检验,即合格境外机构投资者的持股比例每提高1%,将为中小创上市公司的综合绩效水平带来0.208的提升,假设H1b得到验证。式(2)的估计结果表明:合格境外机构投资者持股不仅能够为中小创上市公司带来多元化投资结构,而且合格境外机构投资者的持股比例越高,境外机构投资者就更加有动力参与公司治理,投入到优化上市公司管理上的精力越多,对上市公司经营绩效的提升作用也就越大。

模型(5)—模型(7)是式(3)的估计结果。表7的结果表明:第一,合格境外机构投资者持股比例与股权集中度的交互项的系数显著大于0,通过了10%的显著性检验,说明股权集中度的调节作用存在,即公司的股权集中度越高,大股东越有可能对境外机构投资者在参与公司治理和高管行为监督中的表现给予有力的支持,从而提升上市公司的治理水平,合格境外机构投资者持股对中小创上市公司绩效的影响就越大,假设H2a得到验证。同时,股权集中度的系数显著为正,说明股权集中度的提高有利于中小创上市公司绩效的提高。第二,合格境外机构投资者持股比例与企业成长性的交互项的系数显著大于0,通过了10%的显著性检验,说明企业成长性的调节作用存在,即企业成长性越好,境外机构投资者为了获得更高的投资回报,其利用专业、理性的投资和管理经验参与公司治理的意愿更强烈,更有利于上市公司治理结构的完善,合格境外机构投资者持股比例对中小创上市公司企业绩效的影响越大,假设H2b得到验证。同时,企业成长性的系数也显著为正,说明具有高成长性的中小创上市公司的绩效也更高。第三,合格境外机构投资者持股比例与制度环境的交互项的系数在5%的置信水平下显著大于0,说明制度环境的调节作用存在,即对于处在制度环境良好地区的上市公司,境外机构投资者所面临的制度性交易成本较低,其在参与公司治理中的努力更容易取得预期效果,合格境外机构投资者持股比例对中小创上市公司企业绩效的影响越大,假设H2c得到验证。

在控制变量中,公司规模对中小创上市公司绩效在1%的水平下存在显著正向影响,即上市公司规模越大,绩效表现越好;公司运营时间对中小创上市公司绩效的影响不显著,即公司运营时间长短,并没有显著影响中小创上市公司的绩效;流动比率对中小创上市公司绩效存在显著负向影响,即上市公司流动比率越大,企业绩效越差;公司性质对中小创上市公司绩效的影响不太明显,仅在模型(4)和模型(6)中显著为负,说明民营中小创上市公司的绩效低于非民营公司;公司高管薪酬对中小创上市公司绩效的影响在1%的水平下显著为正,说明对中小创上市公司而言,较高的高管薪酬起到了很好的激励效应,为上市公司带来了绩效的提升。

(四)稳健性检验

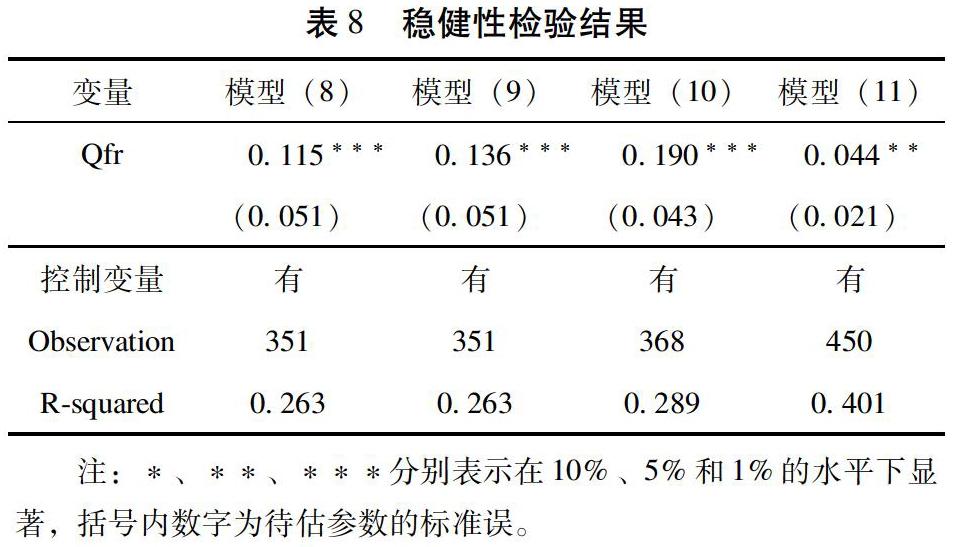

本文选取三种方法对式(2)的估计结果进行稳健性检验,结果如表8所示,为节约篇幅,省略了控制变量的估计结果。首先,为避免合格境外机构投资者在选择上市公司时偏好于绩效高的中小创上市公司而出现的内生性问题,本文选取滞后一期的合格境外机构投资者持股比例作为解释变量,结果见表8中的模型(8);另外,将所有解释变量和控制变量都滞

后一期再进行估计,结果见模型(9)。与表7模型(4)的结果相比,尽管表8前两列中Qfr的系数大小发生了变化,但仍然通过了显著检验,进一步验证了合格境外机构投资者持股比例对中小创上市公司未来的绩效有显著的正向促进作用。其次,考虑到我国经济在党的十八大后步入中高速增长的新常态,本文以党的十八大召开时间为节点,保留2012年及以后的样本,再作回归分析。模型(10)的结果显示,Qfr的绩效促进效应在1%的置信水平下仍然显著为正,合格境外机构投资者持股比例提升有利于提高中小创上市公司的企业绩效,研究结论具有稳健性。最后,本文选取反映公司成长性的托宾Q值衡量中小创上市公司绩效,代替表7模型(4)中的综合绩效水平进行稳健性分析,结果见表8模型(11)。回归结果显示,Qfr的系数仍然显著为正,合格境外机构投资者持股比例显著提升了中小创上市公司的托宾Q值,与前文实证结果一致。

(五)异质性分析

考虑到中小创上市公司类型不同,合格境外机构投资者持股的绩效提升效应可能存在差异,本文按照企业生命周期、企业家信心和所有权性质对中小创上市公司分类,分别比较合格境外机构投资者持股比例对上市公司绩效的差异化影响。回归方程选择式(2),结果如表9所示。

1. 企业生命周期

从企业生命周期的角度来讲,中小创上市公司在成长期、成熟期与衰退期呈现的特征是不一样的,在不同的阶段,合格境外机构投资者参与公司治理对绩效的影响可能存在差异,因此需要考虑企业生命周期的异质性。对中小创上市公司生命周期的划分参考谭燕等[30]的方法,将上市公司分为成长期、成熟期与衰退期三个阶段。

从表9的回归结果可知,虽然从总体上来看,合格境外机构投资者持股对中小创上市公司的绩效存在显著正向影响,但对处在不同生命周期阶段的中小创上市公司而言,合格境外机构投资者持股的绩效影响效应是不同的。合格境外机构投资者持股比例对成熟期中小创上市公司的企业绩效影响最大,影响系数达到0.261;对处于成长期的公司绩效影响次之,影响系数为0.182;对处于衰退期中小创上市公司并没有表现出显著的绩效提升效应。

2. 企业家信心

企业家作为公司的直接管理者,会根据经济形势的判断,调整公司的发展战略,影响中小创上市公司治理效率。因此,企业家信心的不同,合格境外机构投资者持股参与公司治理对中小创上市公司绩效的影响也存在差异。根据国家统计局每季度发布的企业家信心指数,本文以企业家信心指數均值(117)为界,将中小创上市公司样本分为企业家信心较高样本(企业家信心指数大于117)与较低样本(企业家信心指数小于或等于117),对两部分作异质性检验。表9的回归结果显示,在不同的企业家信心下,合格境外机构投资者持股比例对中小创上市公司绩效的影响也不同。在企业家信心较低时,合格境外机构投资者持股比例对中小创上市公司绩效的影响较小;而在企业家信心较高时,合格境外机构投资者持股比例对中小创上市公司企业绩效影响较大,Qfr的系数达到0.274,约为前者的1.52倍。

3. 所有权性质

在本文的研究中,根据上市公司所有权性质将中小创上市公司分为民营企业和国有企业两类,两类企业的治理结构、经营体系存在差异,合格境外机构投资者持股对两类上市公司绩效的影响也可能存在差异,需要做异质性检验。从表9的结果可知,合格境外机构投资者持股对民营中小创上市公司产生了显著的绩效提升效应;而对国有企业而言,合格境外机构投资者持股对绩效的影响不显著。

五、结论与启示

合格境外机构投资者是一种有别于境内机构投资者和个人投资者的特殊投资主体,随着我国中小创上市公司的快速发展和资本市场对外开放水平的提高,合格境外机构投资者对我国中小创上市公司的投资强度越来越高,合格境外机构投资者持股对中小创上市公司的影响也受到更多关注。本文以2010—2018年我国A股市场上的创业板和中小板上市公司为对象,实证分析了合格境外机构投资者持股对中小创上市公司绩效的影响。结果表明:第一,有合格境外机构投资者持股的中小创上市公司绩效显著高于无合格境外机构投资者持股的公司,对中小创上市公司而言,通过引入合格境外机构投资者可以有效提升公司绩效,并且合格境外机构投资者持股的比例越高,公司绩效表现越好。第二,公司经营环境在合格境外机构投资者持股比例对中小创上市公司绩效的提升效应中发挥了调节作用。其中,公司的股权集中度越高,企业成长性越好,制度环境越优,合格境外机构投资者持股的绩效提升效应越大。第三,对不同类型的中小创上市公司而言,合格境外机构投资者持股比例对公司绩效的影响存在差异。合格境外机构投资者持股对处于成熟期的中小创上市公司绩效的提升效应高于处于成长期的公司,而对处于衰退期的公司而言,合格境外机构投资者持股对公司绩效的提升效应并不显著;当企业家信心较高时,合格境外机构投资者持股对中小创上市公司绩效的影响较强,反之,合格境外机构投资者的影响较弱;合格境外机构投资者持股对民营中小创上市公司绩效的影响显著为正,但对国有上市公司的影响不明显。

本文的研究结论有助于进一步理解上市公司绩效的影响因素,为推动中小创上市公司股权结构多元化、资本市场对外开放和提升中小创上市公司绩效具有一定的参考价值。本文的研究启示在于:一是中小创上市公司应积极引进合格境外机构投资者,借助其专业化的投资理念和公司治理经验,提升公司绩效。二是为充分发挥合格境外机构投资者的绩效提升效应,中小创上市公司应优化其股权结构、提高企业成长性,进一步推动合格境外机构投资者对公司绩效的促进作用。三是对政府和相关监管部门来说,应不断完善资本市场对外开放的政策,吸引更多的优质合格境外机构投资者进入我国资本市场,同时优化外部制度环境,形成中小创上市公司持续成长和资本市场有序发展的良好局面。

参考文献:

[1]李蕾,韩立岩. 价值投资还是价值创造?——基于境内外机构投资者比较的经验研究[J]. 经济学(季刊),2013(10):351-372.

[2]杨竹清. 境外大股东持股与股价同步性研究[J]. 产经评论,2014(2):148-160.

[3]CHOE H, KHO B C, STULZ R M. Do foreign investors destabilize stock markets? The Korean experience in 1997[J]. Journal of financial economics, 1999, 54(2):227-264.

[4]LU K. An overview of the Taiwanese qualified foreign institutional investor system[J]. Bank for international settlements, 2003(15):141-151.

[5]MUKHOPADHYAY J, CHAKRABORTY I. Foreign institutional investment, business groups and firm performance:Evidence from India[J]. Research in international business and finance, 2017, 39(A):454-465.

[6]AGGARWAL R, EREL I, FERREIRA M, et al. Does governance travel around the world? Evidence from institutional investors[J]. Journal of financial economics,2011,100(1):154-181.

[7]蔣彧,江涌. 境外股东持股能提高上市公司绩效吗?[J]. 南大商学评论,2019(2):62-79.

[8]杨嘉琳,王满仓,任晓燕,等. 境外机构投资者持股周期与公司治理绩效关系的实证研究[J]. 运筹与管理,2018(7):152-160.

[9]童明荣,王宗军,王山慧. 机构投资者持股对上市公司绩效影响实证研究——以浙江省制造业为例[J]. 财会通讯,2018(29):24-26.

[10]YANG S, REN X.Qualified foreign institutional investor shareholdings and corporate operating performance[J]. Canadian public policy, 2017, 43(s2):99-106.

[11]AGHION P, REENEN J V, ZINGALES L. Innovation and institutional ownership[J]. The American economic review, 2013, 103(1):277-304.

[12]韩晴,王华. 独立董事责任险、机构投资者与公司治理[J]. 南开管理评论,2014(5):54-62.

[13]杨文君,何捷,陆正飞. 家族企业股权制衡度与企业价值的门槛效应分析[J]. 会计研究,2016(11):38-45.

[14]SHLEIFER A, VISHNY R W. Large shareholders and corporate control[J]. Journal of political economy, 1986, 94(3):461-488.

[15]李小玉,薛有志,周杰. CEO关联,内部治理与企业绩效[J]. 管理科学,2017(5):106-122.

[16]KIM Y J, GEORGIA U O, COLLEGE D. When firms are desperate to grow via acquisition:the effect of growth patterns and acquisition experience on acquisition premiums[J]. Administrative science quarterly, 2011, 56(1):26-60.

[17]刘少波,杨竹清. 境外股东对中国上市公司的持股状况及偏好分析[J]. 学术研究,2013(4):76-84.

[18]CHUNG R, FIRTH M, KIM J B. Institutional monitoring and opportunistic earnings management[J]. Journal of corporate finance, 2002, 8(1):29-48.

[19]WILLIAMSON O E. The new institutional economics:taking stock, looking ahead.[J]. Journal of economic literature, 2000, 38(9):595-613.

[20]CULL R, XU L C. Institutions, ownership, and finance:the determinants of profit reinvestment among Chinese firms[J]. Journal of financial economics, 2005, 77(1):117-146.

[21]徐勇,陈国伟. 机构投资者真的是价值创造者吗?——基于制度环境调节效应的检验[J]. 中山大学学报(社会科学版),2018(3):189-198.

[22]潘爱玲,邱金龙,杨洋. 业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[J]. 会计研究,2017(3):46-52.

[23]岳树岭.创业板上市公司绩效评价实证研究[J].求索,2012(7):75-77.

[24]李路路,朱斌. 家族涉入、企业规模与民营企业的绩效[J]. 社会学研究,2014(2):1-21.

[25]李冬琴. 智力资本与企业绩效[M]. 北京:科学出版社,2015:79.

[26]宋淑琴,臧紫薇.財务状况,债务重组与公司绩效——基于债务重组“输血”抑或“造血”的实证分析[J]. 财经问题研究,2014(11):79-86.

[27]刘绍娓,万大艳. 高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J]. 中国软科学,2013(2):90-101.

[28]ROSENBAUM P R, RUBIN D B. Constructing a control group using multivariate matched sampling methods that incorporate the propensity score[J].The American statistician, 1985, 39(1):33-38.

[29]王宇,李海洋. 管理学研究中的内生性问题及修正方法[J]. 管理学季刊,2017(3):20-47.

[30]谭燕,蒋华林,吴静,等. 企业生命周期、财务资助与银行贷款——基于A股民营上市公司的经验证据[J]. 会计研究,2018(5):38-45.

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商(2016年7期)2016-04-20

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18