大数据技术在征信中的应用

2021-09-13 04:23张改艳

无线互联科技 2021年11期

张改艳

摘 要:大数据技术在征信中的应用把更多信息变量融入征信体系,拓展了信息来源,征信信息的内容更为丰富。文章主要分析了大数据征信的突出特征,从我国征信发展现状出发,探讨了大数据技术在征信中的应用与发展对策。

关键词:大数据;征信;应用;发展对策

0 引言

近年来现代信息技术的发展,大数据技术在征信中的推广应用,民间征信和央行征信系统更加协调,二者都实现了持续稳健的发展,怎样将大数据技术更加科学合理地应用到征信中,推动传统征信业务朝着大数据征信的融合发展,是一个值得深入研究和探讨的问题。

1 大数据征信的特征分析

1.1 范围更加广泛、数据源丰富多样

中国人民银行征信系统所涵盖的范围虽然较为广泛,然而其数据信息只纳入了与其存在信贷关系的群体,征信数据不够多元化。大数据技术在征信中的应用,借助于现代化的评估方法,在囊括传统信息和征信数据的同时,对用户在互联网中的足迹予以挖掘和分析,对相关税务、医疗、消费等信息数据进行整理分析,全面收集用户数据,对当前的征信体系内容进行了有效补充[1]。

1.2 产品类型多样化

依靠现代化的数据处理技术,大数据征信的实际用途逐渐从信贷发放拓展到购房、消费、求职以及社交等各个方面,也由此衍生了很多不同的服务产品,最为典型的便是阿里巴巴推出的“芝麻信用分”,它能够直观反映出用户个人信用,在不同履约情境如共享单车等信用用车中发挥着很大作用[2]。

1.3 数据时效性强、结果真实且量化

大数据的突出特征在于实时性、高效性地进行数据分析处理,另外它还拥有精准预测以及快速更迭的优势,数据信息处理效率高,可以在短时间内收集分析海量数据。依靠建立实时风险监控模型,针对税务、医疗、消费等和授信者信用存在直接或间接关系的多元化数据信息予以实时分析,从而保障征信数据的时效性与准确性,让所有数据都能够可视化和可量化。

2 大数据时代我国征信发展现状

当前国内征信市场逐渐形成了三大体系:金融征信、行政管理征信和商业征信。这里的金融征信主要是中国人民银行征信机构所主导;行政管理征信一般是政府与其他职能部门所主导;商业征信体系通常是行业协会组织和会员所主导,对于整个征信体系而言,金融征信与行政管理征信体系属于重要基石,商业征信则主要发挥其在其他领域中的数据优势,三者之间相互补充,形成了较为完善的征信系统[3]。

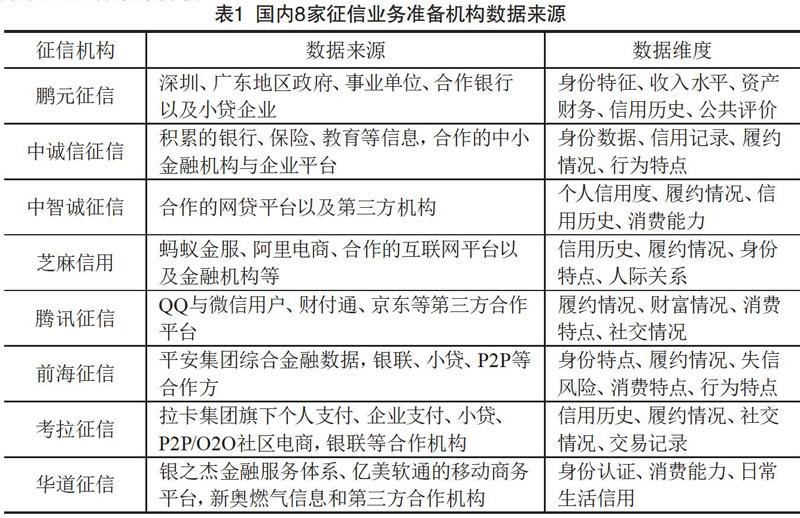

大数据技术在征信中的应用,能够充分发挥出其自身优势,有效补充了人民银行征信中心部分数据信息的空缺,促进个人信息数据库进一步完善[4]。百行征信属于人民银行征信系统的重要补充,它是我国互联网金融协会所主导,联系其他8家征信机构共同组建的征信系统,于2018年3月19日成立。百行征信正式成立后,依靠大数据技术采集了海量的消费信息、网贷信息以及电商信息等,其数据来源和数据维度如表1所示。

3 大数据技术在征信中有效应用的对策建议

3.1 推进大数据征信产品创新

首先应当积极寻求多领域创新应用,现阶段征信数据一般关系到政府、企业以及个人,基于政府政务层面来说,大数据征信需要提升税务、质检、环保以及教育等领域的整合力度,从多角度、立体化的層面着手刻画监管主体的信用画像,从而辅助政府科学决策,促进政府服务水平的不断提高;基于企业商务的层面来说,企业要积极寻求和地方政府部门、高校科研院所的沟通与联系,把大数据征信和现代信息技术融合起来,如人工智能、区块链等,研发出更多更好的信用产品,以创造更高的商业价值;基于个人应用层面而言,居民能够依靠大数据征信来随时查询了解信用情况,提升人们对信用的重视度[5]。其次应当增强风控管理能力,大数据在征信中的融合应用必然会产生一些不可预计的风险因素,监督管理难度有了很大程度的提高,所以当前必须要深入研究大数据、人工智能等技术在风险防控管理中的价值与作用,促进信用风险防控水平的提升。

3.2 加强个人征信信息的保护

移动互联网时代,个人数据信息很多都是因为手机等移动智能设备产生的,人们在实际使用信贷服务的过程中往往会选择利用手机APP来进行,信贷机构在其中会添加个人信息授权协议,必须要同意这一协议后才能够顺序使用APP提供的贷款服务。然而当前市场中一部分信贷机构在个人协议中加入的内容非常复杂,重点条款并未突出,甚至部分APP在个人协议最后还附加了类似“用户注销账户后依旧可继续持有、保留用户信息与使用记录”的不公平条款[6]。为确保个人征信信息能够在大数据环境下被合理地应用,科学管控征信数据信息采集与应用的边界,必须要重视征信信息的保护工作,要坚持从社会信用体系构建、网络安全监管以及金融消费者权益保护等渠道着手,完善征信信息保护的法律体系,颁布专门的《个人信息保护法》,清楚规定个人信息主体权利等,从而促进征信法律保护体系的进一步完善。

3.3 推进构建动态化监管体系

关于监管体系的构建,应当对不同垂直领域的征信机构实施科学分类,根据行业特点来设置对应的监管机构,清楚规定征信机构的内控要求,统一业务评级标准,支持各类市场信用机构在开展基础征信业务的前提下提供加工服务,主动接受监管[7]。国内目前的金融监管机构在历经多年的演变与发展后,逐渐开始将更多现代科学技术运用其中,比如说人民银行反洗钱监测中心已经基本完成了反洗钱监测分析二代系统,建立了大数据分析平台;银保监会在EAST数据库中运用了分布式架构,把现场检查和大数据技术充分联系起来;证监会依靠大数据技术分析和挖掘相关信息,主动打击内幕交易,在很大程度上提高了数据分析结果的准确性,线索来源也更为广泛[8]。个人征信监管当前还处于初期环节,监管机构能够依靠信息技术在打造监管沙盒,在虚拟环境下营造交易场景,检测征信系统的稳定性和安全性,利用大数据技术采集记录金融机构相关数据,判断其风险防控水平。

3.4 提升大数据应用技术水平

大数据技术在征信中的应用重点在于依靠其对海量数据信息实施采集、分析、处理,数据信息必须要被深入地挖掘利用,才可以真正发挥出大数据技术的功能与作用,才可以构建更加科学完善的征信体系[9]。大数据技术在数据采集、存储、分析等工作中依托于多种技术共同作用,大数据征信借助数据挖掘技术采集诸多有价值数据信息,依靠云存储技术对海量数据信息实施存储,利用机器学习对数据实施模拟分析。现阶段上述技术依旧处于初级应用阶段,还处于持续更新與发展的状态,要让大数据技术能够更加全面地运用到征信中,还应当进一步提升其应用技术水平[10]。在这一过程中要推进大数据征信软硬件设施的建设与完善,推动征信业务朝着智能化、信息化的方向发展,建立更加系统化的数据分析处理和风险管控平台,确保征信业务的安全高效开展。

4 结语

综上所述,在大数据时代金融机构必须要密切关注并重视大数据征信的未来发展趋势,尽快制定科学的发展规划,积极运用大数据的技术优势,不断挖掘信息价值,推动大数据征信体系的构建与完善。在这一过程中还应当积极落实好用户数据库建设管理,不断提高数据深层次挖掘分析能力,助力征信行业的持续稳健发展。

[参考文献]

[1]周园,许辉.基于大数据视角的我国互联网征信体系重构[J].广东经济,2020(7):70-75.

[2]李颖.大数据征信下“被遗忘权”问题初探[J].法制与社会,2020(18):17-19.

[3]曹鸿英.运用大数据推进征信业发展的路径选择[J].行政事业资产与财务,2020(10):117-119.

[4]田园.运用大数据技术强化征信系统接入机构非现场监管的探索[J].金融发展评论,2020(5):86-94.

[5]刘军勇.大数据背景下征信业发展新趋势分析[J].商讯,2020(16):140-141.

[6]张薇.大数据背景下中国征信的建设探讨[J].农村经济与科技,2020(8):298-299.

[7]顾乃景,马晓丽.大数据在征信中的应用[J].黑龙江金融,2020(4):60-61.

[8]申黎明,乔冰琴.关于山西省大数据征信体系建设的建议[J].山西财税,2020(4):32-35.

[9]王星智.浅谈大数据应用时代征信信息安全防护[J].黑龙江金融,2020(3):63-66.

[10]陈芊汝.区块链与大数据技术的结合对互联网征信发展的启示[J].甘肃金融,2016(11):53-55,58.

(编辑 傅金睿)

猜你喜欢

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年16期)2016-06-12