中央银行、系统性风险与金融危机

2021-09-13 06:45赵亚东沙其辰

商业2.0-市场与监管 2021年10期

关键词:系统性风险

赵亚东 沙其辰

摘要:本文从博弈论的角度对央行的宏观审慎政策的有效性进行了分析,结论表明:1.央行的宏观审慎政策的有效性会因为公众的投机行为而失效,宏观审慎政策的实施并不能很好的降低系统性风险、有效降低金融危机发生的可能性。2.本文证明了长期来看央行的软硬兼施策略能够在一定程度上抑制公众的投机行为。本文认为,央行可以将宏观审慎政策与软硬兼施策略结合使用,能够提高央行宏观审慎政策的有效性,更好的管控系统性金融风险,提高金融系统的稳定性,降低外在冲击对金融系统的影响。

关键词:宏观审慎政策;系统性风险;投机行为;软硬兼施策略

1.引言

系统性风险的不断积累是金融危机爆发的主要原因。2008年美国金融危机后,世界主要国家以及国际金融组织在加强宏观审慎监管、维护金融系统的稳定性以及防范系统性金融风险方面达成了共识,展开了以宏观审慎监管为核心的金融监管制度改革,进而实现防范和化解系统性金融风险的目标。我国在2008年美国次贷危机中也受到了较大的冲击,并且随着我国金融市场的进一步开放以及经济全球化的进一步发展,我国的金融体系与世界金融体系关系愈发密切,这使得我国遭受系统性风险冲击的概率大大增加。基于此,深入研究如何建立和完善宏观审慎监管体系,进而有效地识别、防范和化解系统性金融风险对维护我国的金融安全具有重要意义。

2.文献综述

由于宏观审慎政策提出的时间比较晚,其作用机制与效果仍然需要进一步的研究。从现有的文献来看,有的学者从实证的角度对宏观审慎政策的效果进行了研究:李成(2013)采用中、美、日、英四国的数据分析了宏观审慎监管视角下的金融监管的有效性,结果表明,由于央行在金融稳定中的地位较低以及行政干预的存在,使得我国的宏观审慎政策和金融监管实现程度偏低;方意(2016)基于改进的GNSS模型对宏观审慎政策的有效性进行分析,研究结果表明,宏观审慎政策钉住目标与其最终限制目标相一致时为有效的宏观审慎政策,如果钉住目标与其最终限制目标不一致,则为无效的宏观审慎政策;苏嘉胜(2019)基于带金融摩擦的DSGE模型考察我国宏观审慎政策的有效性,并构建了一个连续型博弈分析了宏观审慎政策与货币政策之间的协调问题,研究结果表明,在面临外在冲击时,宏观审慎政策能够实现金融稳定的目标,并且宏观审慎政策与财政政策协调实施能够有效减少福利损失;王春丽(2019)基于159家商业银行的面板数据分析了宏观审慎政策是否对金融风险存在抑制作用,研究结果表明宏观审慎政策并没有充分发挥对金融风险的抑制作用。也有的学者对宏观审慎政策与货币政策的协同作用效果进行了研究:朱波(2016)运用内生性网络模型和仿真模拟技术研究了不同货币政策工具下系统性金融风险的变化情况,研究结果表明,财政政策与宏观审慎政策的协同能够在实现货币政策目标时降低系统性风险的负面影响。也有学者从博弈论的角度出发研究宏观审慎政策的作用效果:方意(2019)从博弈论角度研究了系统性风险、银行抛售行为与宏观审慎政策之间的关系,研究表明:在遭受负向冲击时,银行的优先抛售非流动性资产的行为是纳什均衡;而央行的宏观审慎政策能够促使银行之间产生合作,使得银行优先抛售流动资产,进而最小化系统性风险。

从以上文献中可以看出,学界对宏观审慎政策能否降低系统性金融风险尚未有定论,并且大多数学者都是从央行的宏观审慎政策的传导机制出发研究央行政策的有效性,而很少有学者从博弈论的角度出发研究央行的宏观审慎政策与系统性金融风险的关系。由于宏观审慎政策对公众的短期利益具有负向影响,因此,研究央行的宏觀审慎政策与公众对策之间的互动关系就具有重要的理论和实践价值。本文从博弈论的角度出发,在理论上证明了央行宏观审慎政策的有效性会因为公众的投机行为而失效,并指出央行实施以牙还牙(tit for tat)策略能够促进央行与公众产生合作行为。本文第三部分将从博弈论的角度论证央行宏观审慎政策的作用机制,并证明为什么公众的投机行为会令其失效;第四部分对为什么央行的以牙还牙策略会促使央行与公众产生合作行为进行证明;第五部分是本文的结论以及政策建议。

3.宏观审慎政策有效性分析

3.1模型假设

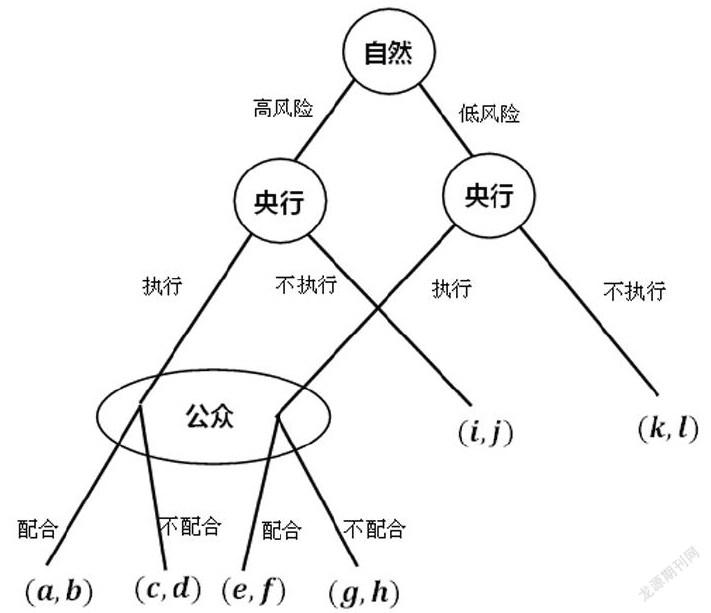

在本部分,笔者将构建一个不完全信息动态博弈对央行与公众之间的利益互动机制进行分析。在本博弈中有三个博弈方,分别是自然、央行与公众,我们假定自然与央行都是完全理性博弈方,并且由于央行宏观审慎政策的主要监管对象是各金融机构,因此我们假定公众也是完全理性博弈方。我们假定系统性风险是外生给定的,由自然决定每期是高系统性风险还是低系统性风险。我们假定只有央行能够观测到自然的选择,公众根据央行的行为推断系统性风险的高低。

央行有两个策略为进行逆周期调节和不进行逆周期调节,由于逆周期调节策略会降低经济增速,因此在低系统性风险时央行不会进行逆周期调节,只有在高系统性风险时,央行才会进行逆周期调节,即α>c,ɡ>e,k>i。此外,在低系统性风险时,我们假定央行实施了逆周期调节但公众不配合的收益小于央行不执行逆周期调节时的收益,但大于高系统性风险公众配合时的收益,即k>ɡ>α。由于高系统性风险情况向经济发展形势一般要好于低系统性风险情况下的经济发展形势,我们有理由认为,相较于低系统性风险情况下公众配合时央行逆周期调节的得益要高于在高系统性风险情况下央行的得益,即α>e。由于一旦发生高系统性风险引发了金融危机,会对央行以及公众的福利产生巨大影响,因此,我们认为e>c>i。央行在各种情况下的总收益排序为:k>ɡ>α>e>c>i。

公众有两个策略,分别为配合央行和不配合央行,公众知道央行在只有在高系统性风险时才会进行逆周期调节,在高系统性风险情况下,如果公众不配合,则会进一步提高系统性风险,进一步则会导致金融危机。因此,当央行进行逆周期调解时,公众会选择配合,即b>d,h>f,l>j。此外,在低系统性风险时,我们假定公众不配合央行逆周期调节时的收益小于央行不执行逆周期调节时的收益,但大于高系统性风险公众选择配合时的收益,即l>h>b。由于经济发展形势在高系统性风险情况一般要好于低系统性风险情况,我们有理由认为,相较于低系统性风险情况下公众配合时央行逆周期调节的得益要高于在高系统性风险情况下央行的得益,即b>f。由于金融危机发生后会导致公众得益下降,因此,我们参考对央行得益的设定,认为f>d>j。公众在各种情况下的总收益为l>h>b>f>d>j。

3.2完美贝叶斯纳什均衡推导

设高系统性风险用H表示,低系统性风险用L表示;央行选择逆周期调节用Y表示,不进行逆周期调节用N表示;公众配合央行用C表示,不配合用I表示。对于央行而言,只有在进行逆周期调节的收益大于不进行逆周期调节的收益时才会进行逆周期调节,由于央行知道本期的系统性风险,所以央行会根据系统性风险的高低决定是否实施逆周期调节政策。在高系统性风险的情况下,由于α>c>i,央行进行逆周期调节是央行的上策;在低系统性风险的情况下,由于k>ɡ>e,此时,央行的最优选择是不进行逆周期调节。对于公众而言,在央行选择逆周期调节的时候,只有当选择配合时的收益大于不配合时的收益才会选择配合,即:

bP(Y|H)+fp(Y|L)>dP(Y|H)+hP(Y|L)

公众知道央行会在高系统性风险时选择逆周期调节,在低系统性风险时选择不进行逆周期调节,即P(Y|H)=1、P(N|L)=1。此时,式(1)可以简化为:

上式恒成立,表明在央行逆周期调节时,公众配合央行会实现自身得益的最大化。公众会根据央行的策略选择自己的策略,即央行选择的策略为公众发出了信号。当央行选择进行逆周期调节时,根据P(Y|H)=1,公众可以推算出此时为高系统性风险,故公众会选择配合央行对金融系统进行调整,降低系统性风险,以期获得更大收益;当央行没有选择进行逆周期调节时,根据P(N|L)=1,公众可以推算出此时为低系统性风险,此时央行不会进行调节,公众无需对其作出反应,博弈结束。

由此,我们便推导出了该博弈的完美贝叶斯纳什均衡:在高系统性风险时,央行选择调节,公众选择配合;在低系统性风险时,央行不会选择调节,公众也无需配合。该博弈的均衡结果表明,央行的宏观审慎政策能够有效地降低系统性金融风险,进一步可以导出:在理想情况下,央行的宏观审慎政策可以完全阻止金融危机的发生。该结论是有着诸多约束的,它要求央行以及公众的得益大小完全满足上文的假设,即k>ɡ>α>e>c>i且l>h>b>f>d>j。但在现实世界中,上述假设并不是总是满足,因此我们应该对宏观审慎政策有一个清晰的认识,即宏观审慎政策是有效的,但并不会总是有效。

3.3进一步分析

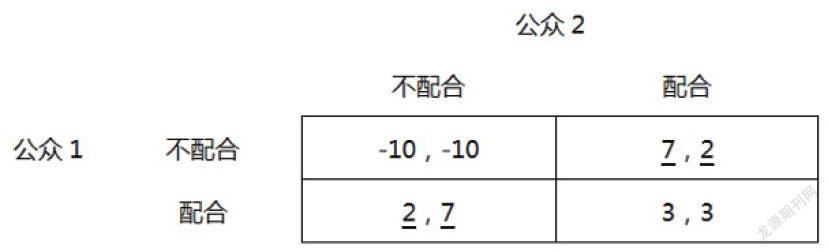

在上述博弈中,我们将公众作为一个整体进行分析,但实际上,公众是很多分散个体的集合。在公众配合央行宏观审慎政策的过程中,可能会有的个体认为其他人都选择了配合,自己选择不配合不会影响最终的均衡结果,并使自己获得高得益,我们将这类公众称为投机者。下面我们结合一个给出具体数值的完全信息静态博弈来分析投机者对纳什均衡的影响。

我们假设系统中有两位具有对称收益的公众:公众1和公众2。他们有两个策略,配合央行与不配合央行(作为投机者进行博弈)。当二者军配合央行的调控时,系统性风险下降,二人的得益为(3,3);当二者均不配合央行的调控时,系统性风险进一步上升,金融危机爆发,二人得益为(-10,-10);当公众1选择配合央行时,公众2的最优选择是不配合,此时系统性风险得到一定程度的抑制,但公众1受到一定的政策影响,此时双方的得益为(2,7);当公众1选择不配合央行时,公众2的最优选择是配合,由于双方得益的对称性,此时二者的得益为(7,2)。我们可以得出,该博弈的纯策略纳什均衡是(配合,不配合)、(不配合、配合)。但在实际博弈过程中,公众的决策行为不受纯策略纳什均衡的影响,考虑混合策略纳什均衡对公众的决策更有指导意义。本文的混合策略纳什均衡是公众均以3/4的概率配合,1/4的概率不配合。在这种情况下,双方均选择不配合的概率为1/16,表明公众的投机行为可能会导致系统性风险的提高,进而导致金融危机的爆发。本部分所得出的結论是对上一小节结论的补充,表明央行的宏观审慎政策能够有效地降低系统性金融风险,但由于市场中投机者的存在使得宏观审慎政策并不能完全杜绝金融危机发生的可能性。

4.公众与央行合作的可能性分析

在本部分,本文将提出一种央行抑制投机者行为的作用机制。李拉亚(2016)提出的央行的软硬兼施策略,证明了央行政策与公众对策博弈是一个不对称收益囚徒困境,并提出在有限重复博弈中能够实现央行与公众之间的合作行为。本文将其研究结论推广至央行的逆周期调节与投机者行为之间的多期博弈。

在央行的逆周期调节与投机者行为重复博弈中,我们假定央行有温和政策与严厉政策两种选择;公众(个体意义上的公众)有投机与配合两种选择。在第一期,央行首先通过实施温和政策要求公众配合其调控,若是公众选择配合,则央行第二期继续实施温和政策直到公众选择投机;若是公众选择投机,则央行第二期开始选择严厉政策直到公众选择配合。该博弈是一个重复博弈,软硬兼施策略的本质是改变公众投机收益与合作收益的大小关系,使得配合央行的长期收益高于投机行为的长期收益。李拉亚(2016)证明了该博弈在有限重复博弈中会产生合作行为,限于篇幅原因,本文不再进行证明。本部分提出的作用机制能够抑制第三部分提出的公众的投机行为,该机制与宏观审慎政策相结合,能够更好的实现央行的政策目标。但该机制也存在一定的缺陷,央行只能对金融机构实施软硬兼施策略;对为数众多的个体投机者央行不可能完全管控,进而也不可能完全消除其投机行为。

5.结论与政策建议

我们从博弈论的角度对央行的宏观审慎政策的有效性进行了分析,结论表明,央行的宏观审慎政策的有效性会因为公众的投机行为而失效,宏观审慎政策的实施并不能完全消除金融危机发生的可能性。此外,我们证明了长期来看央行的软硬兼施策略能够在一定程度上抑制公众的投机行为。

根据以上结论,我们认为,央行可以将宏观审慎政策与软硬兼施策略结合使用,能够提高央行宏观审慎政策的有效性,更好的管控系统性金融风险,提高金融系统的稳定性,降低外在冲击对金融系统的影响。

参考文献:

[1]李成,李玉良,王婷.宏观审慎监管视角的金融监管目标实现程度的实证分析[J].国际金融研究,2013(01):38-51.

[2]方意.宏观审慎政策有效性研究[J].世界经济,2016,39(08):25-49.

[3]苏嘉胜,王曦.宏观审慎管理的有效性及其与货币政策的协调[J].财贸经济,2019,40(09):65-83.

[4]王春丽.宏观审慎评估体系抑制金融风险的效果研究——基于中国商业银行数据的实证检验[J].投资研究,2019,38(04):30-43.

[5]朱波,卢露.不同货币政策工具对系统性金融风险的影响研究[J].数量经济技术经济研究,2016,33(01):58-74.

[6]方意,黄丽灵.系统性风险、抛售博弈与宏观审慎政策[J].经济研究,2019,54(09):41-55.

[7]李拉亚.央行政策与公众对策互动关系的利益机制分析[J].经济研究,2016,51(10):41-53.

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

财经问题研究(2015年4期)2015-05-04