国内对二甲苯新增产能竞争力分析

2021-09-16 01:23蒋翠萍李成益

石油化工技术与经济 2021年4期

蒋翠萍 李成益

(金浦投资控股集团有限公司,江苏 南京 210009)

对二甲苯(PX)是重要的有机化工原料,主要用来生产精对苯二甲酸(PTA),是聚酯纤维的最前端原料。近年来,国内PX产能迅速扩张,引起业内对产能过剩的担忧,因此全面评估PX工艺技术进步对降低生产成本带来的效应,分析比较国内外PX竞争力对指导项目建设和生产经营具有一定的意义。

1 PX生产技术进展

PX生产技术的发展主要围绕提高目标产品收率、降低能耗、减少生产过程的污染物和提高装置运行可靠性等展开。PX生产技术已经十分成熟,目前拥有芳烃生产成套技术的主要专利商包括UOP、Axens和中国石化等,其中部分单元的技术由更多的专利商拥有。

1.1 催化重整技术进展

这些年来,催化重整技术进展主要体现在:(1)改进重整催化剂性能,提高芳烃转化率,降低积炭率,提高选择性和再生性能;(2)改进再生流程,满足最新的环保要求;(3)优化设备布置,降低投资费用;(4)系统内部能量综合利用,装置能耗大幅度下降[1-3]。

不同工艺技术的装置原料性质、主要操作条件、产品性质和能耗见表1。表1中,A、B和D装置的目标产品是PX,C装置则以生产高辛烷值汽油为目标,所以在重整苛刻度方面不及另外3个装置。

由表1可见:A和B的原料馏程、族组成和芳烃潜含量等相近,但重整生成油的性质、产品分布等差距较大;比较B和D,原料性质差距较大,但产品分布较接近。因此,原料性质、催化剂性能和反应条件选择等对重整产品性质、产品分布影响较大。早期建设的重整装置A的反应压力高于其他几套装置,改造中受旧设备的限制,反应条件无法进行大的调整,产品中氢收率、芳烃产率和重整生成油的辛烷值均较低。B和C为差不多处于同一时期的装置,产品收率较为接近。B和D均采用了最新的重整催化剂,产品收率分布、芳烃产率均得到较大幅度提升,尤其是高附加值产品、目标产品收率的提高,体现了技术进步带来的效益。总体上说,催化剂性能直接决定了产品收率和性质,新技术应用带来新的效益。

在装置能耗方面,A装置投产较早,经过不断的改进,其能耗低于同期建设的其他装置,但仍略高于新建的B装置。C和D装置均是引进技术,经过10多年的发展,引进技术的能耗也在降低。由表1还可见,国内催化重整技术已经与引进技术相当,早期引进的重整装置经改造后,装置能耗也与拟建的D装置相当。A装置和B装置能耗在同期建设的装置中处于领先水平。新老重整装置能耗费用按吨PX产品计算,相差262元。经PIMS核算,2019年B装置的产品价值较A装置高出199元。

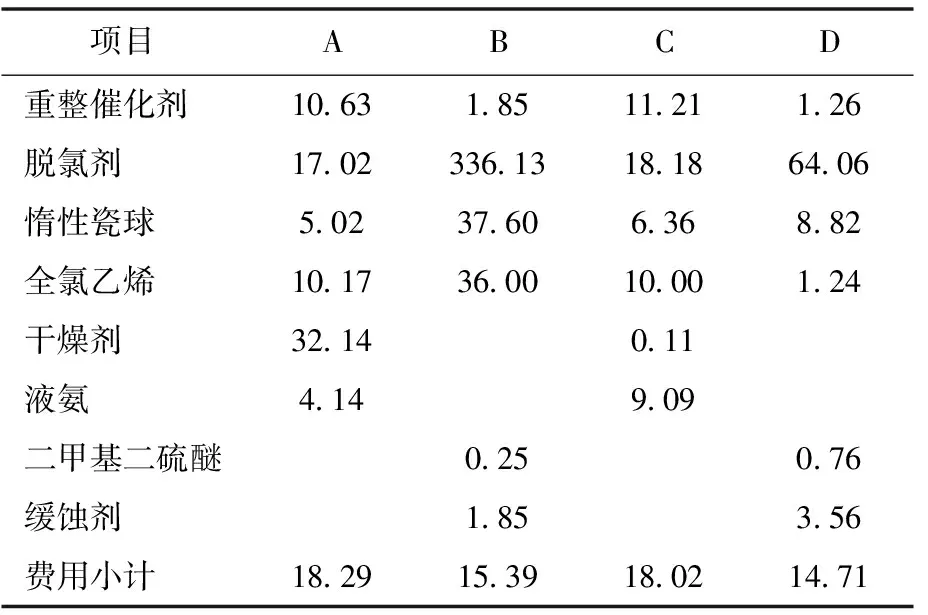

表1 不同时期所建重整装置的能耗及产品比较

随着重整催化剂性能提升以及工艺过程优化,重整单元的催化剂和化学品消耗也有部分变化。上述4套装置的催化剂及化学品单耗列于表2中。由表2可见:催化剂及化学品消耗总体上呈下降趋势,新老装置之间的催化剂折吨PX产品费用相差6元左右。

表2 不同时期的重整装置的催化剂及化学品单耗 g/t

1.2 芳烃抽提技术进展

芳烃抽提方面的技术进步主要围绕降低溶剂消耗、降低能耗以及提高产品质量和收率展开。溶剂选择影响着抽提体系建立、装置效率、能耗、投资和操作费用[4-6]。

芳烃抽提技术的进步最终体现在芳烃产品回收率、产品质量、溶剂消耗和装置能耗方面。

产品回收率及质量见表3。由表3可见:新装置的苯回收率和甲苯回收率均高于早期的装置,产品质量相当。

表3 不同时期的产品回收率和质量比较

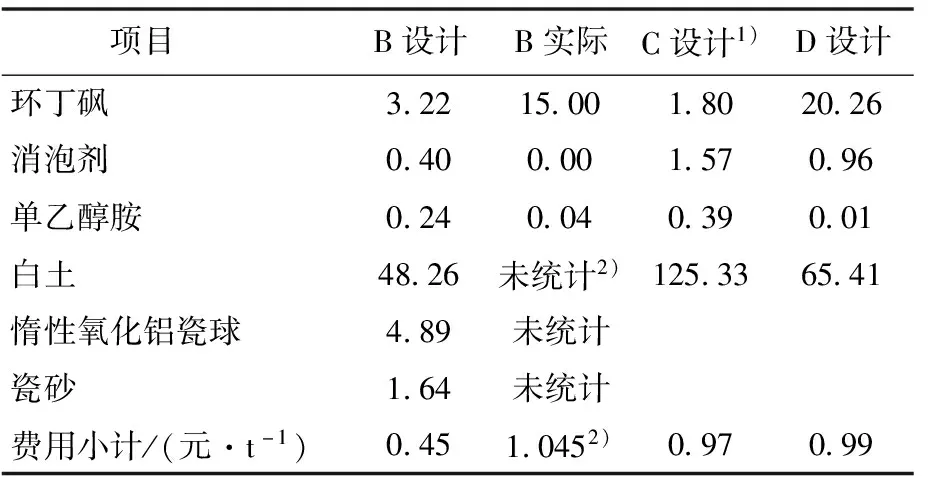

不同时期的芳烃抽提装置的溶剂及化学品消耗见表4。由于原料差距较大,抽提单元的化学品消耗差异较大,但由于耗量小、价格也不高,吨费用相差不大。

表4 芳烃抽提溶剂及化学品单耗 g/t

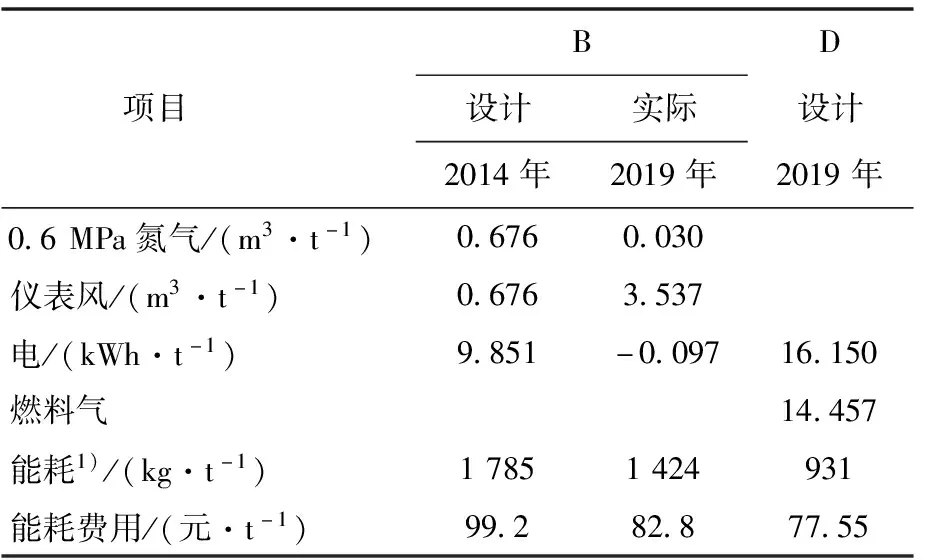

不同时期的芳烃抽提装置的能耗见表5。由表5可见:B装置节能改造(如将3.8 MPa蒸汽减温减压改造为发电后再利用,以及余热回收利用等)后装置能耗降低。新建装置因其规模大、能量利用更合理,能耗较之前的装置有较大幅度的降低。

表5 不同时期的芳烃抽提装置能耗比较

续表5

通过上述分析比较可见,不同时期所建抽提装置的主要差别体现在能耗上,能耗费用可节省20元/t,折合吨PX产品约30元,新建抽提装置更具竞争力。

1.3 二甲苯分离技术进展

结晶法是吸附法出现之前工业上生产PX的唯一方法[7],20世纪70年代逐步被吸附法取代。目前国内PX装置绝大多数采用吸附分离,全球也仅有30%的PX产能采用结晶法生产。

二甲苯吸附分离的进展主要体现在新型吸附剂的开发与应用、吸附分离工艺优化、解析剂轻质化以及上述体系的综合节能改造中[8-11]。采用新型吸附剂,可降低吸附单元解析剂循环量,从而降低装置能耗,如采用ADS-47较采用ADS-27能耗降低13.5%。传统芳烃联合装置的节能一般采用发生低压蒸汽或发电、增加工艺利用余热程度等方法,能耗虽得到了降低,但其流程变得更为复杂,项目的投资也更高。

采用轻解析剂的二甲苯吸附分离装置是全新的系统,与传统的二甲苯吸附分离装置工艺流程有较大的差别,采用重质解析剂的装置不可能通过简单改造而成为轻质解析剂的新装置。

不同吸附剂/解析剂的能耗和物耗见表6。由表6可见:PX吸附分离单元采用轻质解析剂方案,装置能耗将有较大幅度下降,轻质解析剂方案更具竞争力。采用轻质解析剂后,产品能耗费用较重质解析剂节省400元/t。

表6 不同吸附剂/解析剂的能耗和物耗对比

综上所述,PX生产技术的不断进步为新建PX装置提升竞争力创造了条件,即使是局部采用新技术,也能带来较好的效益。这些年歧化和异构化单元转化率没有大的突破,对整个装置的技术进步没有实质性贡献。

1.4 其他

1.4.1 甲苯择形歧化经济性分析

以200 kt/a甲苯择形歧化为例,原料为甲苯200 kt,氢气(折纯)1.7 kt;产品为不凝气3.7 kt,苯95 kt,碳八芳烃(C8A)102.9 kt。按照华东地区3年和5年均价计算,原料成本已超过产品销售收入,再加上能耗和催化剂等费用,甲苯择形歧化已无利可图。因此,部分企业已停止甲苯择形歧化运行。

1.4.2 甲苯甲醇烷基化技术

甲苯甲醇烷基化制PX技术的发展为增产PX开辟了新的途径[12]。该技术的实施需要具备一定的基础条件:一是需有PX生产装置,利用现有的PX装置进行技术整合,优化物流加工过程,从能耗降低中获得收益;二是需要有低碳烯烃的下游,否则含乙烯、丙烯的气体只能作为燃料气。因此甲苯甲醇烷基化制PX技术目前仍不是常规的PX生产路线。

2 PX装置规模及竞争力分析

2.1 国内外PX装置规模分析

PX装置规模既与建造时的技术水平相关,也与原料资源和装备水平相关。在2000年以前,PX产业发展缓慢,供需基本平衡,当时国内的单套装置规模与周边相当,大多为200~450 kt/a;2000—2009年,国内PX产业快速发展,建设了数套单套规模在600~800 kt/a规模的新装置;2010—2014年的5年之间只有3套装置投产,国内PX的自给率下降至40%左右,部分企业抓住机会,积极筹划PX扩产,在2019年形成了PX产能迅速扩张的局面。在这段时期,PX生产工艺经过前期的积累,迎来了较大的改进,单套产能达到1 500 kt/a以上。装置规模提高后,节能优化措施得到充分的发挥,新技术的应用为新装置带来更大的盈利空间。

2.2 不同时期的PX装置竞争力比较

现以A、B、C三套PX生产方案作为比较的基础,A方案为早期建成、后来经过节能技术改造,单套规模为450 kt/a,采用重质解析剂;B方案为2012年前后建成的装置,单套规模为600 kt/a,采用重质解析剂;C方案为采用最新技术的新装置,规模为2 000 kt/a,采用轻质解析剂。在加工流程方面,A方案的芳烃抽提抽余油和苯-甲苯分馏的芳烃混合液返回催化重整,二甲苯装置的C9A与甲苯进歧化烷基转移生产C8A;B方案加工流程基本同A方案,以较少的石脑油原料最大限度地生产PX,不生产邻二甲苯,并补充部分甲苯作为歧化原料;C方案则将C7~C9非芳组分全部返回重整,尽可能多出化工产品。

各方案中催化重整、芳烃抽提、歧化、烷基化和吸附分离等单元均按照当时的技术水平配套。在系统设置时,考虑了重整料预加氢和富氢气体提浓装置(PSA)。

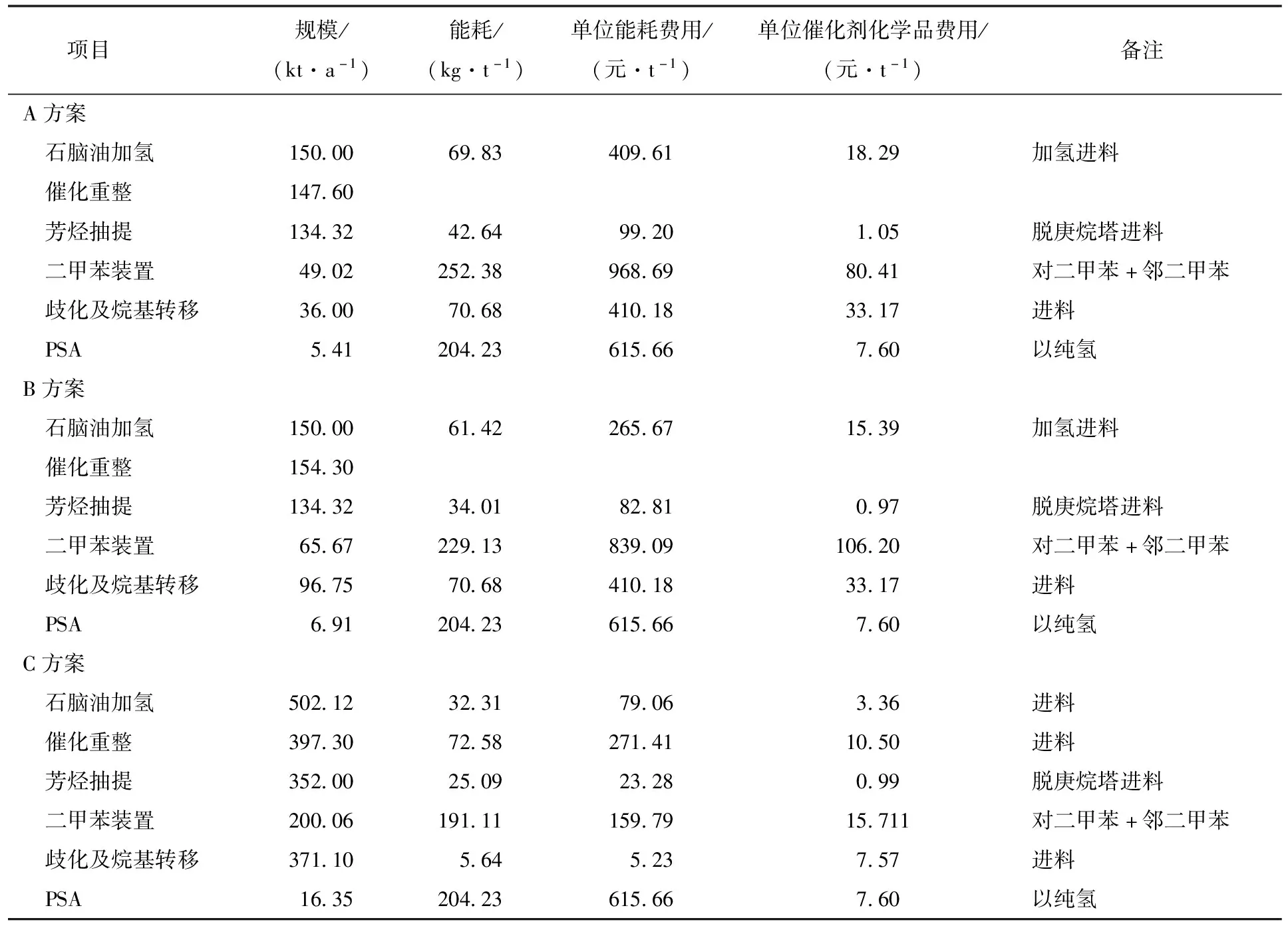

按照上述加工流程,各单元的加工规模及能耗等汇总见表7。

表7 不同时期相应的PX装置各单元的加工规模及能耗

因为PX为标准化学品,产品竞争力主要表现为产品的毛利高低,即:吨产品(含副产品)销售收入-原料成本-能源动力消耗-催化剂化学品费用-人工工资-维修费-折旧。

在计算折旧时,考虑到A方案为老装置,折旧计提已接近尾声,在计算成本时不计折旧;B方案为2012年前后的较新装置,折旧已计提过半,折旧按照一半计算;C方案折旧按规定计提。

主要原料石脑油按照国际市场华东地区到港价,PX按照结算价,其他产品按照华东市场出厂价,原料及产品的价格统计周期为月,能源动力价格参照南京化工园区价格,其他参数按照中国石化集团经济技术研究院有限公司《参数与数据》2020版计取。

近几年来PX的产品毛利呈逐年下降趋势,2016—2020年早期的小规模PX装置的产品毛利分别为2 000元/t、1 500元/t、1 200元/t、400元/t和200元/t。2019年,小产能PX装置6个月盈利、6个月亏损,中等产能较新PX装置则10月盈利、2个月亏损,高产能新装置则月月盈利。进入2020年,小产能PX亏损面进一步扩大,10个月中,只有3个月盈利,其余均处于亏损或盈亏平衡。中等产能较新的PX装置则有5个月处于盈利、5个月亏损。新建大产能PX装置则9个月盈利、1个月微利。2020年前10个月中大产能PX装置较次新装置吨产品毛利平均高出800元。

另外,新的高产能PX装置均为民营企业,且上下游一体化,这些装置的启停对PX市场价格影响较大。

2.3 未来趋势

从PX行业竞争力来看,国内新建大型PX装置竞争力较强,具备规模效应、能耗低、上下游一体化、接近消费中心区域等特点,未来在与进口产品竞争中能够占据一定优势。2020年开始,部分规模小、成本高的芳烃装置将退出或转向调和油市场。

3 产业前景展望

生产PX需要大量的石脑油,PX耗石脑油2.5~3 t/t,即生产2 Mt PX则需至少5 Mt石脑油,如果全部采用原油一次加工生产的直馏石脑油,直馏石脑油平均收率16.5%(含轻石脑油),常减压加工规模则需30 Mt。为增加PX的原料,将常减压装置的减压柴油(VGO)经加氢裂化生产重石脑油,VGO收率按28%,加氢裂化重石脑油收率按44%计,原油加工量需17.5 Mt。如将直馏柴油也作为加氢裂化的原料,减压渣油经溶剂脱沥青后,脱沥青油也进入加氢裂化,这样可大幅度增加重石脑油的来源,生产2 Mt PX则仅需要10 Mt原油。因此,建设大型PX项目必须有千万吨级的炼油装置与之配套,新的炼化一体化项目以多出化工原料为目标,降低油品的产出率。以恒力石化(大连)炼化有限公司为例,20 Mt/a炼油能力,生产出10.9 Mt/a化工原料,化工原料贡献率超过50%。在建的盛虹石化集团有限公司的化工原料贡献率达到45%以上。因此,“少油多化”是趋势。

在资源利用方面,炼化一体化实现资源集约化,5 Mt重石脑油加工后生产出2 Mt PX,其余产品需销售或进一步加工,部分产品(如氢气、干气、轻石脑油)不易存储或长距离运输,需要下游配套就近消化,液化气、轻石脑油可作为乙烯装置的裂解原料,氢气是重油加工的重要原料。通过炼化一体化可实现资源的集约利用,降低物流成本。2019年,中国大陆共有千万吨级以上的炼油厂29座,其中14家配套了PX装置,PX产能为12.025 Mt/a;其中20家配套了乙烯装置,产能达到18.33 Mt/a。到2024年,还将有10座千万吨级以上炼油厂开工建设,另外还有5座准备扩容改造。在本轮炼油扩容中,新建炼油厂的炼化一体化程度高,重油转化装置加工规模大,化工装置加工能力达到45%以上。上述炼化项目只有一部分是以PX芳烃为目标产品,大部分是以乙烯、丙烯等基础化工原料为目标产品,或兼顾芳烃和乙烯。

从产业布局看,今后几年新建或改扩建的项目中,有3家为内地已建项目改扩建,1家为东北新建,其余11家全部在沿海一带新建,这将有利于提高中国的石化产业规模集中度和整体技术水平,优化石化产业布局和产业链结构,提升产业竞争力。

4 结论与建议

(1)从供需平衡看,PX供需将逐步宽松,到2022年达到平衡甚至开始出现少量过剩。

(2)采用新技术建设的PX装置更具有竞争力,新老装置的产品毛利差在800元/t以上。

(3)中国大陆的大产能PX装置在东南亚有一定的规模优势,且有下游产业链支撑,相对竞争力较强。

(4)新一轮炼化一体化项目建设,将加快PX产业发展,PX竞争将更为激烈,部分小产能、高成本的装置将逐步退出。

(5)建议在PX项目布点时,需与炼化产业布局一致,基地化、区域化、园区化是新一轮PX项目建设的前提,要与区域性的产业形成互补,打造具有规模优势的产业集群。

(6)在炼化一体化加工流程安排时,“少油多化”,响应产业结构调整需要。

(7)部分早期建成的中等产能的PX装置需采用新技术进行节能改造,符合《对二甲苯单位产品能耗限额》标准,实现绿色生产。

猜你喜欢

银行家(2022年5期)2022-05-24

福建农林大学学报(哲学社会科学版)(2021年5期)2021-12-04

法制博览(2021年14期)2021-11-25

市场周刊(2021年8期)2021-11-22

中华养生保健(2020年9期)2021-01-18

陶瓷学报(2020年5期)2020-11-09

石油化工技术与经济(2020年4期)2020-09-15

无机化学学报(2019年2期)2019-02-27