分析师关注度与股票收益

2021-09-18 14:47荆博诚

中国商论 2021年17期

摘 要:信息不对称,是广泛存在于各项市场经济活动中的问题,在证券市场中尤为显著,证券分析师作为其中的信息媒介,在缓解证券市场中信息不对称问题、提高市场运作效率、改善市场信息环境等方面发挥着重要作用,是我国证券市场发展进程中必不可少的一部分。本文在进行理论分析研究其影响机制的基础上,通过实证模型进行量化分析,直观地表现了作为证券市场重要组成部分的分析师的关注度对股票收益的正向促进效用,为投资者投资决策有效性的提升和市场运作效率的提升、证券市场进一步的发展提供一定的经验依据。

关键词:信息;分析师关注度;超额收益 ;市场运作效率;投资

本文索引:荆博诚.<标题>[J].中国商论,2021(17):-095.

中图分类号:F724.5 文献标识码:A 文章编号:2096-0298(2021)09(a)--03

1990年我国上海、深圳证券交易所先后成立,证券市场历经30年的快速发展,目前已经具备相当的规模,在股票市值和上市公司数量上已经跻身全球证券市场前列,且上海、深圳证券交易所于2011年成为世界上仅次于美国的第二大证券市场。随着证券市场的不断发展,信息不对称问题也愈来愈显著,证券分析师随之产生。证券分析师(下文简称分析师),作为证券市场中专门从事上市企业研究的群体,可以为投资者提供最新的相关信息,在投资者和上市企业之间扮演着重要的角色,是两者之间信息沟通的重要桥梁,有助于改善证券市场信息不对称问题,提高市场运作效率。

通常来讲,分析师主要为机构投资者提供信息服务,机构投资者会根据分析师所提供的研究成果进行分析,从中筛选有价值的信息来协助做出投资判断,因此分析师的存在对机构投资者而言十分重要。与此同时,在A股市场中,虽遭受几轮熊市的清洗,许多个人投资者已先后从市场中退出,但总体来说我国A股市场仍然是一个以个人投资者、中小投资者为主体的市场。但中小投资者专业技能差并且在投资判断上缺乏专业化、系统化的理论支持和实践经验,因此对于券商研究报告以及一些优秀分析师的研究报告较为依赖,他们从中获取部分必要的信息,并加以分析利用,力争在信息弱势的情况下仍然可以从证券市场投资交易中获取一定收益。综上所述,可以明显看出在我国证券市场中,分析师是投资者在进行证券投资时不可或缺的一环。

本文选取我国上证A股市场作为研究对象,在一定的理论分析的基础上,构建面板数据,实证研究分析师关注度对各上市企业股票的超额收益率的影响,并进行了相关的稳健性检验以增强结论的说服力。最终得出结论,即分析师关注度对于股票的超额收益率存在明显的正向影响,这为证券市场中投资者的投资决策有效性的提升和市场运作效率的提升提供了一定的经验依据。

1 文献综述

关于分析师关注度对股票收益的影响,国外大多数学者主要是从信息环境角度来进行分析的,早在20世纪70年代就有学者对此进行研究,Griffin(1976)初步发现在资本市场上,分析师的盈余预测修正会存在正向的价格效应[1]。随后Merton(1987)在研究中发现,对某公司关注的分析师越多,该公司相对投资者来说就更透明,从而会令该公司的市场价值增加,权益资本下降,股票收益也会受到明显的影响[2]。

虽然我国证券市场起步较晚,但对分析师与股票收益之间关系的研究,国内学术圈也已初具规模。林翔(2000)在研究中发现,我国证券机构存在一些可以提高资本市场运作效率的私人信息[3]。对此,朱红军等(2007)在研究我国证券分析师能否提高资本市场效率中发现,证券分析师搜集信息可以提高股票价格中的信息含量,进而提高资本市场运行效率[4]。王振山、姚秋(2009)以中小板上市公司数据进行研究后发现,分析师剩余关注度与新股上市一年内的收益呈现正相关关

系[5]。对此,邱雨帆(2018)通过理论分析和实证模型进行深入研究,发现在短期内分析師剩余关注可以帮助沪深A股市场投资者获得超额收益,但长期来看,分析师剩余关注能带来的超额收益十分有限[6]。

综上所述,作为证券市场的信息中介,分析师给予公司关注度越高,投资者获得的相关信息就会越准确、越全面,从而可以有效缓解投资者和上市公司之间的信息不对称问题,降低投资者获取的信息噪音,并从专业角度给予投资者一定的投资建议,帮助进行投资决策,增加投资收益。基于此,本文提出如下假设:

在我国当前证券市场上,高分析师关注度对股票收益存在正向影响。

2 样本选择与模型构建

2.1 样本选择及数据来源

为了尽可能保证数据的连续性和模型的有效性,本文选取2004—2019年上证A股市场作为研究对象,在剔除当年上市、ST类、金融行业和部分年份存在数据缺失的股票之后,选择1067支股票作为样本进行研究,得到10090个观测值(本文相关数据均来自CSMAR数据库)。

2.2 模型构建

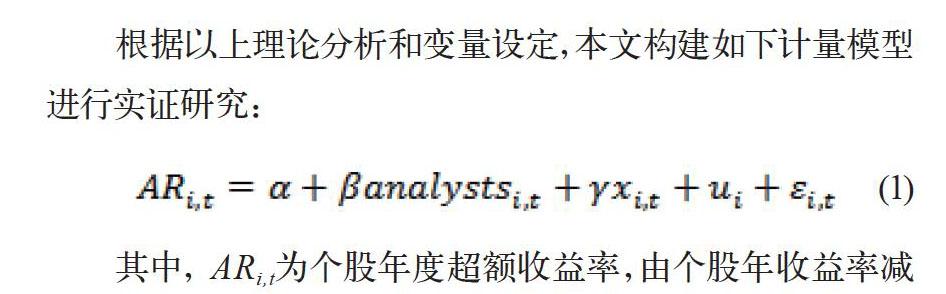

根据以上理论分析和变量设定,本文构建如下计量模型进行实证研究:

(1)

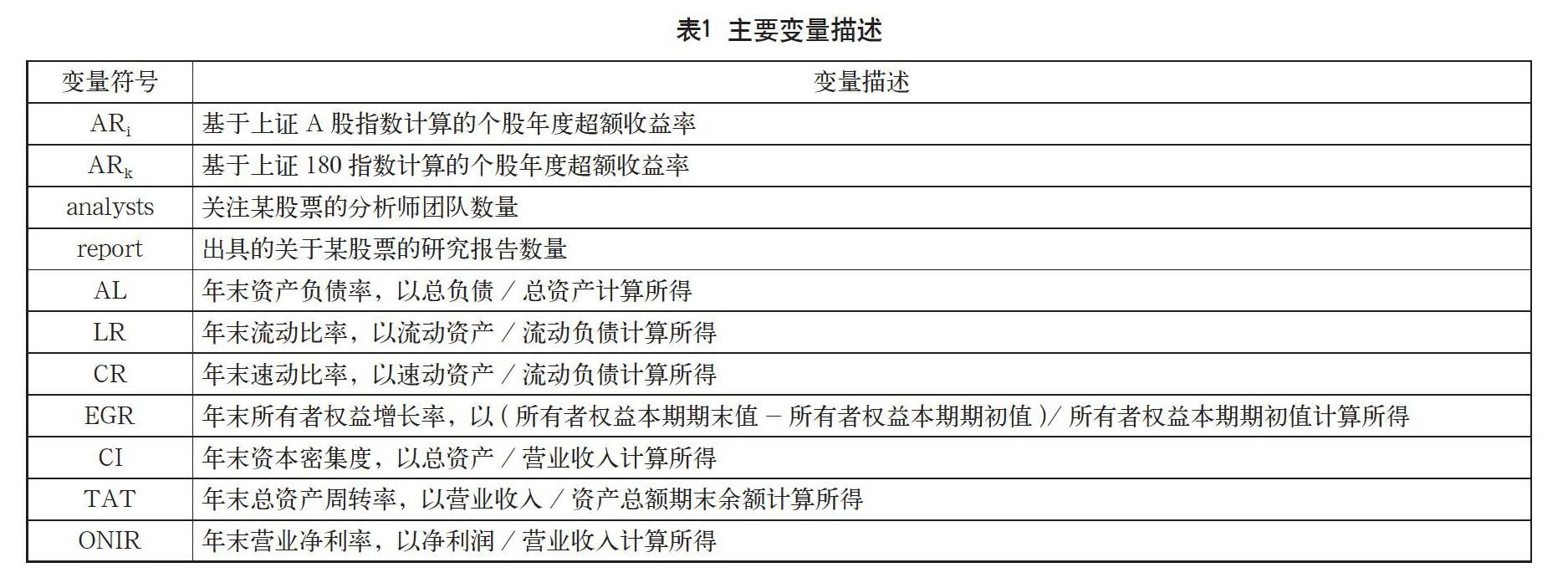

其中, ARi,t为个股年度超额收益率,由个股年收益率减指数年收益率所得; i表示所选上证A股市场股票; t表示年份;被解释变量cd表示股票i在a年的年度超额收益率; a为模型的截距项;解释变量analystsi,t表示在t年关注股票i的分析师团队数量;回归系数β从数值上反映了关注分析师团队数量的变化对股票超额收益率的影响; xi,t为一组控制变量,包括流动比率LRi,t、速动比率CRi,t、资产负债率ALi,t、所有者权益增长率EGRi,t、资本密集度CIi,t、总资产周转率TATi,t、营业净利率ONIRi,t; ui为不可观测的个体特征因素; εi,t表示随机误差。本文所用主要变量见表1。

3 实证研究与结果

3.1 单位根检验

由于所選数据为非平衡面板数据,因此本文选择费雪式检验方法,使用滞后两期的ADF回归检验,对所构建面板数据进行单位根检验。根据单位根检验结果可知,所有变量四个统计量的p值均为0.0000,说明强烈拒绝面板单位根的原假设,因此表明本文所构建面板数据属于平稳时间序列。

3.2 Hausman检验及共线性检验

根据Hausman检验结果得知,p值为0.0000,表明强烈拒绝原假设,因此本文研究应采用固定效应模型。为尽可能的减少模型的内生性,提高模型的有效性和准确性,本文采用时间个体双向固定效应模型进行实证分析。

根据VIF估计值,可以得知所有变量的方差膨胀因子均小于5,因此各解释变量之间不存在多重共线性。

3.3 实证回归结果

基于上述检验,本文对模型(1)进行基准回归,量化分析分析师关注度对于股票收益的影响。根据表2的双向固定效应模型回归结果可知,关注分析师团队数量对应t值为2.02,在5%的显著性水平表明关注分析师团队数量对股票超额收益存在影响。同时,回归系数为正的0.0015618,表明关注分析师团队数量对于股票的超额收益率有着正向促进作用,即关注分析师团队数量每提升一个单位,该公司的股票超额收益率就将提升0.15618%,体现出分析关注度对股票收益的积极效用,该结果与本文所提假设基本一致。除此之外,根据基准回归结果可以明显看出,上市公司的流动比率、速动比率对其股票超额收益率也在5%的显著性水平存在影响,上市公司资产负债率、所有者权益增长率、资本密集度、总资产周转率、营业净利率均在1%的显著性水平表现出对其股票超额收益率存在正向显著性影响。

4 结论和建议

4.1 研究结论

本文的研究主要是讨论在我国证券市场中分析师关注度与股票收益之间的关系。从有效市场理论、信息不对称理论、信号传递理论三个方面论述了分析师关注度与股票收益、证券市场运作效率之间的关系,体现了分析师在证券投资活动中的重要地位。同时,在一定的理论分析梳理其影响机理的基础上,本文选取了我国2004—2019年的上证A股市场的关注分析师团队数量、发布研报数量、股票超额收益率等相关数据,构建分析师关注度指标作为解释变量,确定股票超额收益率为被解释变量,基于个体时间双向固定效应模型对其进行了实证研究,最终得到较为稳健的结论:分析师关注度对股票超额收益率存在积极影响,即分析师关注度越高,投资者就能相应的获得更加全面、可靠的相关信息,在分析师的帮助下做出更加有效的投资决策,增加自身投资收益,提高证券市场的运作效率。

4.2 政策建议

本文的研究成果证实了分析师关注度对股票收益的积极影响,体现了分析师在证券市场中作为信息中介的举足轻重的地位,为投资者投资决策有效性的提升和市场运作效率的提升提供一定的经验依据,结合我国当下证券市场的发展现状,提出如下几点发展建议:

4.2.1 进一步壮大分析师队伍,提升专业素质水平

作为投资活动中关键一环的分析师对缓解目前我国证券市场上存在的信息不对称的问题发挥着重要效用,有助于改善我国证券市场信息环境,提高市场运作效率。因此,壮大分析师团队规模对我国证券市场的发展存在重要的意义。在壮大我国分析师队伍的同时,证券公司和证券从业协会也应通过建立严格的考核体系、加强分析师专业素质的培养等措施对其专业能力水平进行严格的把控,保证该行业人员得以发挥其在证券市场中的积极效用。

4.2.2 进一步健全我国上市公司信息披露制度

分析师在证券市场中发挥信息媒介效用正是通过对上市公司进行信息搜集、分析、评估等行为实现的,若上市公司信息披露机制得以进一步健全,分析师对公司信息的把控将更加深入、全面,从而分析、评估的准确度得到进一步的提升。反映到证券市场上,不仅有助于缓解现存的信息不对称问题,进一步改善市场信息环境,也对市场运作效率的提升存在重要的意义。

参考文献

Griffin,P.A.,Competitive information in the stock market:an empirical study of earnings,dividends and analystsforecasts. The Journal of Finance,1976,31(2):631-650.

Chan K, Hameed A. Stock price synchronicity and analyst coverage in emerging markets[J]. Journal of Financial Economics, 2006,80(1):115-147.

林翔.对中国证券咨询机构预测的分析[J].经济研究,2000(2):56-65.

朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110-121.

王振山,姚秋.分析师剩余关注度与新股市场表现的关系研究[J].财经问题研究,2009(4):53-58.

邱雨帆. 分析师关注对新股长期超额收益率的影响研究[D].南昌:江西财经大学,2018.

Analyst Focus and Stock Returns

——Based on Shanghai A-share Market

Jiangnan University JING Bocheng

Abstract: Information asymmetry is widely existing in the problems of the market economic activities, especially in the securities market. The securities analysts as part of the information media, in the ease of the securities market information asymmetry problem, play an important role in improving the efficiency of market operation and the market information environment, as well as an essential part of in the process of development of Chinas securities market. Based on theory analysis to study the effect mechanism on the basis of a quantitative analysis by empirical model, it visually shows that the analysts as an important part of the securities markets focus are to promote the utility of stock returns, improve the effectiveness of the investment decision-making for the investors, boost the efficiency of market operation, and provide certain experience for the further development of securities market.

Keywords: information; analysts focus; excessive returns; efficiency of market operation; investment

猜你喜欢

中华手工(2017年2期)2017-06-06

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19

中外会展(2014年4期)2014-11-27

建筑创作(2001年3期)2001-08-22

祝您健康(1987年3期)1987-12-30