股权集中度对企业财务绩效的影响研究

2021-09-18 15:17陆旸董忱忱

中国商论 2021年17期

陆旸 董忱忱

DOI:10.19699/j.cnki.issn2096-0298.2021.17.

摘 要:在探討股权集中度影响企业财务绩效机制的过程中,现有文献忽视了企业研发投入和企业社会责任对两者关系的影响。本文采用2013—2017年我国上市公司面板数据,实证分析了企业研发投入和企业社会责任在股权集中度影响企业财务绩效的机理过程中的作用,最终得到结论:股权集中度对企业财务绩效和研发投入均有负面影响,研发投入正面影响企业财务绩效,研发投入在股权集中度与财务绩效的关系中起到了中介作用,股权集中度较高的企业通过限制研发投入负面影响财务绩效,而积极承担企业社会责任能够负向调节这种中介作用。文章研究的结论为股权集中度、研发投入、企业社会责任与企业财务绩效关系的研究提供了参考,也为企业完善公司治理机制提供了建议。

关键词:股权集中度;研发投入;企业社会责任;财务绩效

本文索引:陆旸,董忱忱.<标题>.[J].中国商论,2021(17):-156.

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)09(a)--06

股权集中度与企业财务绩效之间的关系一直是理论界关注的公司治理议题。现代公司的两权分离带来了一系列的代理问题,主要表现为没有股权的公司管理层个人利益与股东利益之间的冲突,股权高度集中的大股东有足够的能力和激励方式去监督管理层,严格推行战略决策,甚至控制或替换管理层,这样可以在一定程度上解决“搭便车”的行为,从而使公司价值最大化。然而,高度集中的股权也可能带来另外一些问题,当大股东与中小股东及其他利益相关者发生利益冲突时,大股东也可能出于自身利益,产生过度投资或不投资、侵占资产等掏空上市公司的行为,从而给中小股东及其他利益相关者带来损失,随之而来的便是财务绩效的下降。随着我国股权分置改革的推行,大量非流通股进入二级市场流通,我国企业股权集中度整体下降,然而与西方国家相比仍然偏高,这可能会给企业发展带来一些问题。因此,在目前我国经济进入转型的关键时期,上市公司股权集中度与企业财务绩效之间的种种关联,特别是其传导机制,仍然值得深究。

与此同时,在国家“十三五”规划和党的十九大报告中,“创新”一词反复出现,已然成为我国这一阶段发展的重中之重,从国家对各类创新型企业优惠政策的落实足见我国已经导向并开始实施以企业为主体的科技创新政策。而在经济和科技飞速发展的过程中,也凸显出诸如环境污染、食品安全、产品质量、就业压力、社会保障等民生问题。在此背景下,企业社会责任早已进入人们的视野,成为评价企业可持续发展的重要因素。

近年来,学术界逐渐意识到创新研发投入和企业社会责任并不独立于公司治理机制之外存在,它们与公司治理、公司战略和财务绩效有着千丝万缕的联系,诸多学者已将创新研发投入和企业社会责任嵌入公司治理框架中进行研究。在目前的经济发展形势下,我国上市公司股权集中度如何影响企业财务绩效,其中存在怎样的内在途径和传导机制,企业创新研发投入和企业社会责任履行又是否起到了一定的中介或调节作用,本文将就这些问题进行探讨和研究。

1 理论回顾与研究假设

1.1 股权集中度与企业财务绩效

委托代理理论认为,较高的股权集中度能够有效遏制外部职业经理人带来的代理问题,利益趋同假说认为在股权集中度较高的企业,股东和管理者的利益趋于一致,大股东能够更好地对企业经营进行管理和监督,从而带来更高的盈利和效率。

然而,也有学者提出“壕沟假说”,对此观点进行反驳,代表学者有Burkhart等(1997)[1],Johnson等(2000)[2]。一方面,当大股东与中小股东和其他利益相关者利益产生冲突时,大股东通过高度集中的股权获得的超额控制权,会促使他们牺牲中小股东和其他利益相关者的利益;另一方面,股权高度集中也意味着中小股东失去了监督管理层的能力和动力,自然而然将监督权委托于大股东,大股东便可以通过侵占中小股东的权益来补偿其监督成本。如此一来,大股东便能够通过左右经营决策、盈余管理、资金占用等方式掏空上市公司,造成严重的“隧道效应”。此时,股权高度集中对上市公司财务绩效的负面影响,将超过其对职业经理人代理问题的制约带来的收益,从而降低财务绩效。因此,基于以上分析,本文提出:

假设1:股权集中度与企业财务绩效呈负相关关系。

1.2 股权集中度与企业研发投入

创新投入具有周期长、风险高、不可预期等特征,这就导致了企业在进行创新研发投入时需要承担大量的风险,却又很难在短期内看到回报。Morck(2005)[3]认为,在股权集中度较高的企业,大股东的集权导致其与中小股东之间的代理问题,从而使得资源配置失衡。同时,大股东的集权行为也会降低管理者的积极性,影响专用资本的有效利用,进一步引发代理问题。另外,在股权集中度较高时,由研发活动失败带来的风险和负面结果几乎由大股东一人承担,因而大股东有可能出于风险规避,对创新研发投入缺乏积极性。已有研究显示出股权集中度与研发投入的负相关关系,例如,Ortega-Argiles等(2005)[4]对西班牙制造业的实证分析结果表明,管理层灵活性在分散型股权的企业中更强,也更有利于企业的研发活动;汤业国(2013)[5]对我国中小上市公司进行研究,认为中小上市公司股东集中度对技术创新投入有显著的负面影响。因此,基于以上分析,本文提出:

假设2:股权集中度与研发投入呈负相关关系。

1.3 企业研发投入与企业财务绩效

早在1979年美国经济学家Zvi Griliches(1979)[6]便提出科技知识存量是一种重要的生产要素,并通过实证研究得出了研发投入的增加会带来企业绩效增长的结论。波特的竞争优势理论认为,企业必须依据其所处的环境,采取适当的战略来获得独特的竞争优势,这种竞争优势应当具备不可复制性,从而以此来应对激烈的市场竞争。如今,技术创新作为影响企业核心竞争力的重要因素已成为不争的事实,创新带来的独一无二的竞争优势能够使企业获得经济收益,而企业若想保持这一优势同样也需要源源不断的创新投入。

同时,资源基础理论也印证了创新在企业经营活动中的重要性,资源基础理论认为企业需要巨大的内部资源支持以获得并维持自身的竞争优势,如果这种优势是难以复制和获取的,那么就可以将这种资源认定成竞争优势。从这一角度来看,创新及研发活动的产出即为企业重要、独特且无法复制的资源,也是企业获得持久竞争优势的源泉,因而能够对企业财务绩效产生正面影响。何强等(2012)[7]、柴小康(2013)[8]、朱乃平(2014)[9]等众多学者的实证研究均得出了同样的结论。因此,基于以上分析,本文提出:

假设3:企业研发投入与企业财务绩效呈正相关关系。

1.4 研发投入的中介效应

结合以上分析,本文认为股权集中度与企业财务绩效和企业研发投入均存在负相关关系,而企业研发投入与企业财务绩效正相关,因而正是由于在股权高度集中的企业,大股东出于风险规避或利益侵占等各方面原因,不重视甚至忽视对研发活动的投入,导致企业在激烈的市场竞争中喪失了创新成果这一独一无二的竞争优势,从而对企业财务绩效造成负面影响。基于此,本文提出:

假设4:企业研发投入在股权集中度与企业财务绩效的关系间起到中介作用。

1.5 企业社会责任的调节效应,即有调节的中介效应

近年来,越来越多的学者将企业社会责任议题引入到公司治理和创新研发投入相关研究中。积极履行社会责任的企业能够形成良好的社会声誉,并给利益相关者树立起诚实可靠、有投资价值的形象,这样一来,便可以对管理层的短视行为或控股股东侵占利益相关者利益的行为起到一定的制约作用。如此,企业社会责任的履行变成一种投资,其目的则是通过社会责任活动赋予产品或服务社会责任属性,从而获得良好的声誉、形象和消费者满意度,使得企业的产品或服务具有竞争优势。Luo & Du(2014)[10]则认为企业社会责任战略可以使得企业拓宽和加深其与各利益相关者之间的关系网络,而外部利益相关者拥有大量企业所不具备的有形或无形资源,这些资源能够及时补充企业的创新研发活动,通过实证研究验证了社会责任表现越好的企业,其创新能力和创新成果也越好。

因此,积极履行企业社会责任能够促使企业加大研发投入,同时制约大股东“掏空”企业的行为,从而负向调节研发投入在股权集中度对企业财务绩效影响中的中介作用。基于以上分析,本文提出:

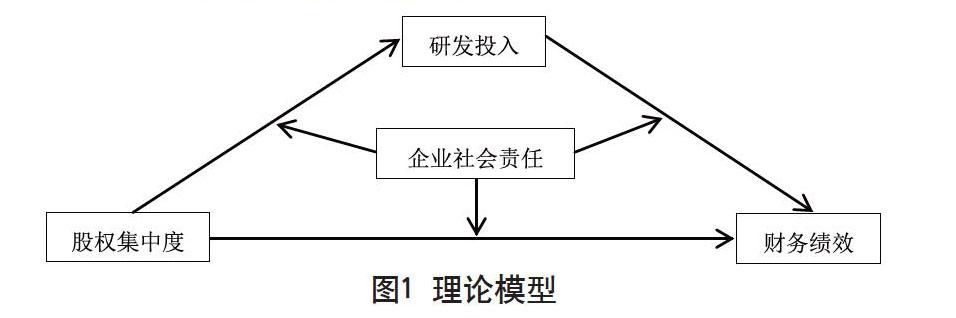

假设5:企业社会责任调节研发投入在股权集中度与企业财务绩效关系间的中介作用。

假设5a:企业社会责任直接调节股权集中度和财务绩效之间的关系。

假设5b:企业社会责任调节股权集中度与研发投入之间的关系。

假设5c:企业社会责任调节研发投入与财务绩效之间的关系。

假设5d:企业社会责任既调节股权集中度与研发投入之间的关系,又调节研发投入与财务绩效之间的关系。

本文理论模型如图1所示。

2 实证研究设计

2.1 变量设定

2.1.1 股权集中度

股权集中度从总量上反映企业股权分布的情况。本文采用第一大股东持股比例来衡量股权集中度(CR)。

2.1.2 研发投入

本文主要研究相关变量与财务绩效之间的关系,因此选择从研发费用投入的角度衡量企业研发投入,为去除规模的影响,以研发费用的对数作为研发投入(R&D)的衡量指标。

2.1.3 企业社会责任

本文采用第三方评级机构润灵环球社会责任评分作为衡量企业社会责任(CSR)的指标。润灵环球作为第三方评级机构,评分标准统一,评分结果相对科学合理、公平公正,并在以往的研究中被广泛运用。

2.1.4 财务绩效

关于财务绩效的衡量指标,以往研究主要分为财务数据和市场数据两类。考虑到市场数据的不稳定性,本文采用财务数据衡量财务绩效。本文以ROE作为衡量财务绩效的指标。

2.1.5 控制变量

参考国内外相关研究,本文引入企业规模(SIZE)、资产负债率(LEV)、现金流(CASH)和成长能力(GROWTH)四个控制变量。

各变量具体赋值和计算方式见表1。

2.2 实证模型

根据前文分析,本文构建如下模型:

(1)检验股权集中度与财务绩效之间的关系

(1)

(2)检验股权集中度与研发投入之间的关系

(2)

(3)检验研发投入与财务绩效之间的关系

(3)

(4)检验研发投入在股权集中度与财务绩效关系之间的中介作用

(4)

根据Baron(1986)[11]的中介检验原理,综合模型(1)、(2)的实证结果,若d1、 b1、 d1、 d2都不为0且显著,则可以认为研发投入在股权集中度与财务绩效的关系之间形成了部分中介作用;若d1不显著,但d1和d2都不为0且显著,则可以认为研发投入在股权集中度与财务绩效的关系之间形成了完全中介作用;若d2不为0但不显著,则可以认为研发投入在股权集中度与财务绩效的关系之间不存在中介作用。

(5)检验有调节的中介效应

针对有调节的中介效应,目前国内比较成熟的研究是温忠麟(2014)[12]提出的一套有调节的中介效应检验方案,首先进行依次检验,若结果显著,则可以证明中介效应受到调节,若结果不显著,可采用Bootstrap继续检验。根据该方案,本文首先进行依次检验,步骤如下:

(5)

(6)

(7)

(8)

第一步,检验(5)中γ1、 γ3是否显著,若γ3显著则说明在未考虑中介效应时直接效应受到调节,若γ3不显著则说明直接效应未受到调节。

第二步,检验(6)中α1α3是否显著,再检验(7)(直接效应没有受到调节)或(8)(直接效应受到调节)中的β1、 β2是否显著。若α1×β1不等于0且显著,则说明企业社会责任调节了研发投入与财务绩效之间的关系,即调节了理论模型中的后半段路径;若α3×β1不等于0且显著,则说明企业社会责任调节了股权集中度与研发投入之间的关系,即调节了理论模型中的前半段路径;若α3×β2不等于0且显著,则说明企业社会责任调节了前后两段路径;以上组合至少有一组成立,则可以证明中介效应受到调节。

2.3 样本及数据来源

本文选取2013—2017年我国上市公司为初始研究样本,并进行进一步筛选,筛选条件如下:(1)剔除被ST、PT的企业;(2)删除数据不全的企业。经过筛选,最终获得363家企业2013—2017年的面板数据样本。

企业社会责任数据来源于润灵环球社会责任评分,其他数据来源于国泰安(CSMAR)数据库,采用STATA15和Excel等軟件进行数据处理和回归分析。

3 实证检验及结果分析

3.1 描述性统计

表2为主要变量的描述性统计。

从表2可以看出样本ROE标准差为20.6,说明各企业ROE有一定的差异;CR平均值为54.08%,标准差为16.53,整体较平稳;R&D方面标准差较小,尽管最小值和最大值之间存在一定差距,但样本数据整体较平稳;CSR平均数为42.28,最小值17.35,最大值89,有一定差异;SIZE标准差为1.424,说明样本企业规模差异较小;LEV平均值达到47.41%,但不同企业差距较大;GROWTH之间的差异较大,标准差达到248.4;而CASH数据较为平稳,标准差为6.272。

3.2 回归检验与分析

本文采用多元线性回归方程对上述各模型进行检验,结果如表3所示。

由模型(1)回归结果可以看出,ROE与CR显著负相关,与假设1相符,说明在股权集中度较高的企业,大股东有可能通过其强势地位左右企业的发展,侵占中小股东利益,从而负面影响企业财务绩效。

模型(2)以R&D为因变量进行回归,结果显示R&D与CR在1%的水平上显著负相关。随着股权集中度的提高,大股东在拥有越来越大的权力的同时也承担了越来越高的风险,因此其有可能阻碍企业进行风险高、回收期长且收益无法确定的创新研发投入,以规避自身风险,假设2得到验证。

模型(3)回归结果显示ROE与R&D显著正相关,说明企业在创新研发方面的投入对企业财务绩效有正面的影响,假设3得到验证。

模型(4)在模型(1)的基础上引入R&D变量以验证R&D在CR与ROE关系间的中介效应,结果显示,模型(4)中R&D的回归系数在5%的水平上显著,而CR的回归系数不显著,说明R&D的中介效应存在,且为完全中介,验证了假设4。

根据温忠麟(2014)有调节的中介效应检验方案,模型(5)、(6)、(7)共同检验企业社会责任是否调节了研发投入在股权集中度与财务绩效关系的中介作用。由模型(5)可以看出,CR回归系数显著为负,即γ1显著,而CR与CSR交乘项的回归系数γ3不显著,说明CR与ROE的直接效应并未被CSR调节,因此,在后续的检验步骤中应当选择模型(7)继续检验;由模型(6)可以看出CR的回归系数α1显著为负,但CR与CSR交乘项的回归系数α3不显著;模型(7)中,R&D的回归系数β1显著为正,同时CSR与R&D交乘项的回归系数β2显著为负。当α1×β2、α3×β1、 α3×β2三个组合中有一组不为0且显著时,有调节的中介效应即成立,根据以上结果分析,本研究中α1×β2这一组回归系数符合条件,证明R&D在CR与ROE关系间的中介作用确实被企业社会责任调节,并且调节的是后半段路径,即R&D对ROE的影响,假设5c得到验证。

由于α3×β1、 α3×β2两组回归系数组合并不显著,说明前半段路径和整体路径并未受到调节,同时,由于模型(5)中CR与CSR交乘项的回归系数也不显著,从而CR与ROE的直接效应也未得到调节,因此假设5a、5b、5d并未得到验证。

由前文实证结果可知,CR对ROE和R&D均有负面影响,而R&D对ROE有正面影响,R&D的中介效应即可解释为在股权集中度较高的企业,由于创新研发投入受到一定限制,因而ROE受到负面影响,而CSR在这一过程中存在调节效应。模型(7)中CSR与R&D交乘项的回归系数β2显著为负,说明CSR起到的是负向调节作用,这表明在社会责任表现较好的企业中,研发投入的中介作用被弱化。这一结果可以解释为,股权高度集中会对企业财务绩效产生一定的负面影响,这种负面影响是通过限制研发投入导致的,但积极履行企业社会责任能够削弱研发投入的中介作用。换言之,企业社会责任表现越好的企业,研发投入在股权高度集中对财务绩效负面影响中的中介作用就越弱,股权集中度较高的企业就越难通过限制研发投入的方式对财务绩效产生负面影响。

至此,本文的理论模型应当修正为图2所示,企业研发投入在股权集中度与财务绩效的关系中有完全中介效应,而这一中介效应受到了企业社会责任的调节,企业社会责任仅调节了后半段路径,即研发投入对财务绩效的影响。

4 结论及启示

本文对股权集中度、企业研发投入、企业社会责任和企业财务绩效之间的关系进行研究,得到以下主要结论:股权集中度对企业财务绩效和研发投入均有负面影响,而企业研发投入对财务绩效有正面影响,并且企业研发投入在股权集中度与企业财务绩效的关系间起到了中介作用,企业社会责任则负向调节了这种中介作用。

据此,本文得出以下管理启示:

一是在股權高度集中时,大股东有可能采取一系列手段获得超额控制权,以牺牲中小股东和其他利益相关者利益的方式追寻自身利益,出于风险规避的原因,限制对风险高、回收期长、效果不确定的创新研发活动的投入,从而使企业丧失了一定的竞争优势,对企业财务绩效造成负面影响。因此,需要将股权集中度保持在合理范围,既保证大股东监督管理层的激励和动力,又能够在一定程度上制约其权力,从而平衡资源分布,支持企业发展,改善财务绩效。

二是研发投入能够正向影响企业财务绩效,尤其在当前的时代背景下,掌握最先进的技术无疑能够使企业牢牢抓住先机,获得竞争优势,从而提高财务绩效。因此,企业应当加大对创新研发活动的投入,一方面需要加强管理层意识,另一方面也需要更多的政策引领。

三是根据本文研究结论,股权较为集中的企业出于风险规避等原因,对研发投入有所限制,从而对财务绩效产生负面影响,但企业可以通过积极履行社会责任,增强社会责任表现,尽可能抵消这种负面影响。企业社会责任远不仅仅是一般社会大众认为的公益活动或公益捐赠,企业管理层应当从利益相关者需求出发,引导创新研发方向,使履行社会责任和创新研发活动协同互补。企业为了更好地履行社会责任,对各利益相关者负责,就需要提供质优价廉的产品和服务、进行全局性的资源整合、提高经营管理的效率,而这些必然要求创新能力的提高,这样一来就可以促使企业将社会责任和研发投入共同嵌入公司战略和公司治理机制中,形成战略性企业社会责任,使履行企业社会责任成为企业的一项投资或资源,形成良性循环。

参考文献

BurkhartM, Gromb D, Panunazi F. Large Shareholders Monitoring and the Value of the Firm[J]. Journal of Financial Economics, 1997(112):693-728.

Johnson S, Boone P, Breach A, et al. Corporate Governance in the Asian Financial Crisis[J]. Journal of Financial Economics, 2000,58(1):141-186.

Morck R, Wolfenzon D, & Yeung B. Corporate governance, economic entrenchment, and growth[J]. Journal of Economic Literature, 2005,43(3):655-720.

Ortega-Argiles R, Moreno R, & Caralt J S. Ownership structure and innovation: Is there a real link[J]? Annals of Regional Science, 2005,39(4): 637-662.

汤业国.中国中小上市公司治理与技术创新的关联性研究[D].济南:山东大学,2013.

Griliches Z. Issues in Assessing the Contribution of Research and Development to Productivity Growth[J]. Bell Journal of Economics,1979,10(1):92-116.

何强,陈松.董事会运作、研发投入与公司绩效——基于中国制造业上市公司的经验分析[J].山西财经大学学报,2012(5):92-100.

柴小康.研发投入、董事会治理与企业业绩——基于创业板上市公司的实证检验[J].中国注册会计师,2013(3):63-69.

朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63.

Luo X, Du S. Exploring the relationship between corporate social responsibility and firm innovation[J]. Marketing Letter, 2015(26):703-714.

Baron R M, Kenny D A. The moderator-mediator variable distinction in social psychological research: Conceptual strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986,51(6):1173-1182.

温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

Research on the Impact of Equity Concentration on Financial Performance of Enterprises

—— Based on the Mediating and Moderating Effect of R&D Investment and Corporate

Social Responsibility

Southeast University Chengxian College

LU Yang DONG Chenchen

Abstract: In the process of discussing the mechanism of equity concentration affecting corporate financial performance, the existing literature ignores the impact of corporate R&D investment and corporate social responsibility on the relationship between the two. This paper uses the panel data of Chinas listed companies from 2013 to 2017 to empirically analyze the role of corporate R&D investment and corporate social responsibility in the process of equity concentration affecting corporate financial performance. The final conclusion is that equity concentration has a negative impact on corporate financial performance and R&D investment. R&D investment has a positive influence on corporate financial performance and plays an intermediary role in the relationship between equity concentration and financial performance. Companies with high equity concentration have negatively affected financial performance by restricting R&D investment and actively undertaking corporate social responsibility can negatively regulate this intermediary role. The conclusions of the article provide references for the research on the relationship between equity concentration, R&D investment, corporate social responsibility and corporate financial performance, and also provide suggestions for companies to improve corporate governance mechanisms.

Keywords: equity concentration; R&D investment; corporate social responsibility; financial performance

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年8期)2016-04-08