沪深股市周内日历效应真的存在吗?

——基于牛熊市异质性研究

2021-09-22 13:36罗楠莹

山东理工大学学报(社会科学版) 2021年5期

高 琼, 罗楠莹

一、文献综述

获得超额收益是众多投资者参与股票市场投资的主要目的。然而,股票价格受多种因素和信息干扰,因而分析师和投资者普遍关注引起股市波动的相关信息,以从整体上把握股票价格波动规律,实现投资盈利。日历效应就是股价波动的一种特殊规律,日历效应是指金融市场与日期相联系的非正常收益、非正常波动现象。具体而言,日历效应包括季节效应、月份效应、星期效应和节假效应。

作为世界第二大经济体,近年来中国股市发展日新月异,以上证、深证为代表的中国股市市值规模越来越大,上市公司数量不断增加,市场交易规模逐年增加,那么中国股市是否存在日历效应呢?事实上,对日历效应的研究不仅对投资者有益,对国家金融市场健康发展同样有益。从长远来看,市场波动是有规律可循的,如果日历效应存在,那么投资者可以根据日历效应优化投资组合,实现投资获利并减少投资失败风险。对于金融市场发展而言,日历效应能够揭示股票市场中存在的一些问题,如投机交易、基金黑幕、信息披露不完善和操纵市场等。因此,研究日历效应可以为更好的管理股票市场提供一个切入点,有助于证券监管当局完善监管举措,提高证券市场的监管效率和市场效率,引导投资方向,提升证券市场的定价效率。

国内外学者对日历效应已经有了广泛研究。Fields (1931)[1]发现道琼斯指数的收益率在1915—1930年期间,周五的平均收益率普遍低于其他交易日的收益率;Cross (1973)[2]和French(1980)[3]的研究结果都发现了股市存在负的周一效应;Lakonishok和Levi(1982)[4]、Keim和Stambaugh(1984)[5]研究了美国和英国的股市,发现在这些市场存在负的周一效应和正的周五效应;Jaffe 和Westerfield (1985)[6]的研究发现在日本和澳大利亚股市存在负的周二效应;戴国强和陆蓉(1999)[7]基于ARCH模型研究了上海和深圳股市的每日价格指数,样本区间是1993—1998年,发现深圳股市周一的收益率为负,周五收益率最高;奉立城(2000)[8]发现上海股市存在负周二、正周五效应,而深圳股市则存在负周一、正周四效应,其样本区间为1992—1998年的上海股市和深圳股市的收盘数据,他的研究表明沪深股市在某种意义上都缺乏效率;崔婧等(2008)[9]的研究发现,牛市和熊市的周内效应存在显著差距,牛市中存在显著的正周一效应,而熊市中存在显著的负周一和负周四效应;邓金炉(2010)[10]利用牛、熊分区的方法,对2006—2009年的沪深300指数进行日历效应研究,发现在此样本时期存在显著的正周一和周三效应,但在牛市转熊市的时间段内,正周三效应不再显著;韩国文和刘安坤(2014)[11]发现我国股市存在显著的周内日历效应,且收益率随着股票风险的增加而增加,且收益率的波动性存在杠杆效应;孙仕倩(2018)[12]通过对沪深300指数进行实证研究,发现我国股市存在显著为负的周四效应;谢世清和朱倩瑜(2019)[13]考察深证综指对数收益率的日历效应,研究发现,深市存在正周二效应和负周四效应,在控制了周内效应后具有显著为正的节日效应;蒋彧和龚丽(2020)[14]进一步地利用沪深股指2004—2016年的高频数据,实证检验中国沪深股市是否存在日内效应,结果显示,中国沪深股市整体上存在开盘效应与收盘效应,但在牛市、熊市期间的表现形式存在差异。

综上,当前的研究目标主体集中于对单一证券指数的研究,且研究结论在不同的市场指数和市场态势下不一致。事实上,研究结论各异的主要原因是由于研究样本的时间长度不一造成的,对日历效应的分析应该尽可能地扩大时间范围,以获取稳健结果;同时,要想获知当前阶段是否存在显著的日历效应,则应该使用最新数据。这是因为日历效应受到多种因素影响,不同的经济大环境下日历效应会发生相应变化。

为研究日历效应是否存在于中国股市,本文对上证综指、深证成指、中小板指和创业板指的日收盘数据进行实证分析,通过描述样本数据的统计特征来探索中国沪深股市是否存在日历效应中的周内效应。进一步地,本文对牛市和熊市不同背景下主板市场、中小板市场和创业板市场进行研究,通过EGARCH模型进行实证分析并概括其特征。

二、样本数据的描述统计

(一)数据选取

为了更好考察牛市和熊市不同背景下的周内日历效应,本文选取主板市场中最具代表性的上证综指和深证成指、中小板市场的中小板指以及创业板的创业板指的日收盘价指数为样本标的,截取2013年7月1日到2019年12月29日每个交易日收盘价为原始数据进行分析。之所以选用此阶段的数据,是因为此阶段时间过去不久,对其进行分析能够较好预测当前股市发展走向。本数据来源于通达信,共采集4408个数据样本。需要说明的是关于牛熊市时间段的划分。本研究使用的牛熊市时间段划分依据搜狐财经报道。之所以将数据的起始时间定为7月1日,这是因为第十次牛市自2013年6月25日开始,为了便于计算周内效应,这里从2013年7月1日开始截取。

(二)统计描述

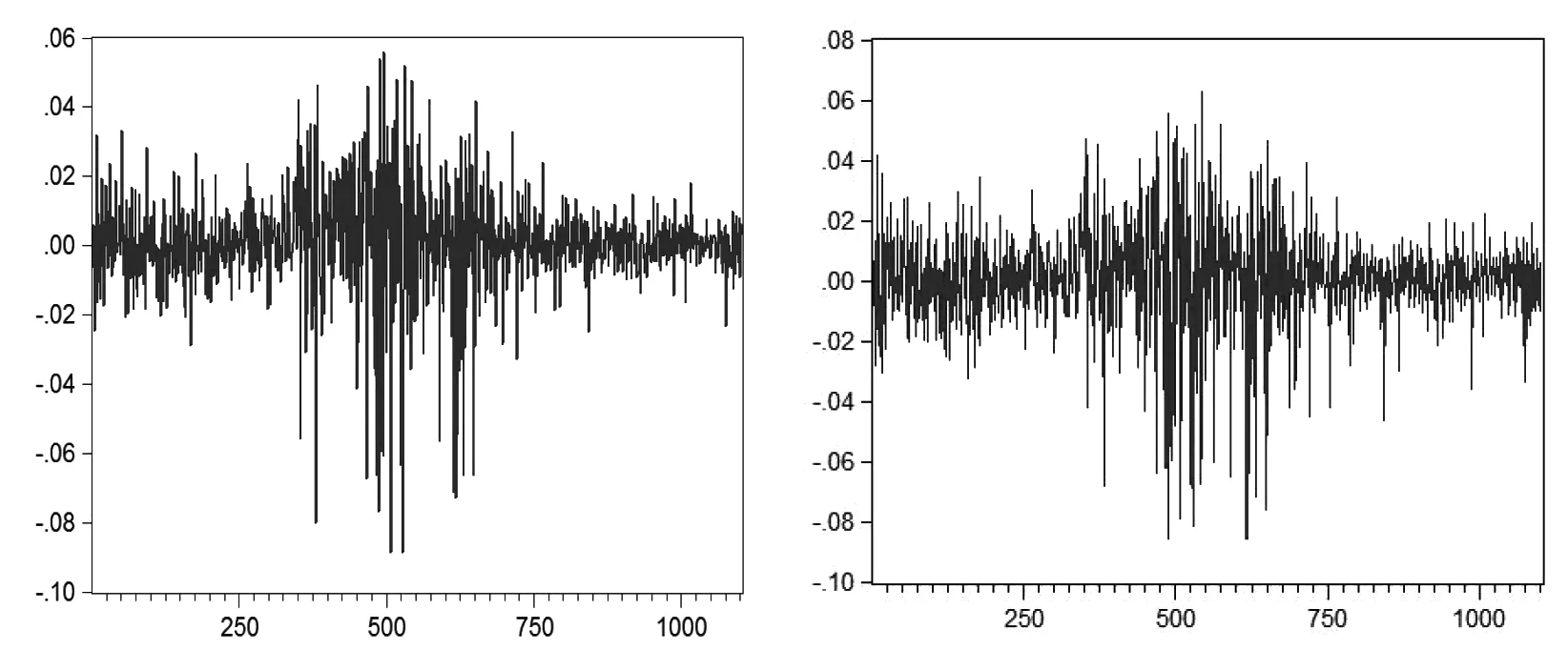

1.数据的基本统计量描述。图1(顺时针方向)分别描述了上证综指、深证成指、中小板指和创业板指的收益率(由收盘数据取对数之后相减得到)波动性特征。从图1中可以看出,上证综指、深证成指、中小板指和创业板指虽然均值比较稳定,但在中间都出现“波动群集”的现象。观察图1可以发现市场收益率先前大幅波动的,后面的收益率也会出现大幅波动,而在市场收益率波动减小后,后面的收益率也随之变小。

(a)上证综指 (b)深证成指

(c)中小板指 (d)创业板指图1 上证综指、深证成指、中小板指和创业板指收益率波动特征

2.正态性检验。表1汇总了上证综指、深证成指、中小板指和创业板指的相关统计特征,观察表1可以发现以下特征:一是在统计区间内,上证综指、深证成指、中小板指和创业板指的收益率均值都大于0,且上证综指和深证成指的平均收益率大于中小板指和创业板指的平均收益率。这表明处于样本时期内,我国A股市场的收益率是正的,且主板市场的收益率大于中小板市场和创业板市场的收益率;二是创业板指收益率的标准差大于中小板指数,其他三个指数收益率小于上证指数和深圳成指的标准差,表明创业板市场这段时间比中小板指数波动幅度大,但比上证指数和深圳成指波动幅度小;三是上证综指、深证成指、中小板指和创业板指的收益率偏度都小于0,峰度都大于3,说明四个指数的收益率都是左偏的,都具有尖峰厚尾的特征,即不符合正态分布。另外,从JB检验的结果来看,也可以印证这一特征。上证综指、深证成指、中小板指和创业板指收益率的P值都为0,说明其收益率不服从标准正态分布。

表1 上证综指、深证成指、中小板指和创业板指样本统计

3.平稳性检验。表2汇总了上证综指、深证成指、中小板指和创业板指收益率的ADF检验结果。从表2的单位根检验结果来看,上证综指的收益率分别在1%、5%、10%水平上显著,其临界值分别为-3.436094、-2.863965、-2.568112,而其t值为-14.86821,远远小于其在不同置信水平下的临界值,且p值为0,所以可以得出上证综指收益率时间序列是平稳的,不存在单位根;同理,深证成指、中小板指和创业板指的收益率时间序列也是平稳的。

表2 上证综指、深证成指、中小板指和创业板指收益率的ADF检验结果

4.异方差检验。为了便于样本数据的计算和统计,我们使用ARCH检验法来检验样本数据的异方差。要检验ARCH效应,需要先对y进行去均值化处理得到残差数列,上证综合指数的去均值方程为w1=y1-0.000459;深证成分指数的去均值方程是w2=y2-0.000325;中小板指的去均值方程是w3=y3-0.000208;创业板指的去均值方程是w4=y4-0.000217;建立对残差新数列z1=w12,z2=w22,z3=w32,z4=w42,进而得出检验结果。我们可以发现上证综指和深证成指收益率的Q统计量的P值均为0,说明z1,z2,z3,z4残差平方数据存在显著自相关,所以存在ARCH效应。

三、周内效应实证

基于前面的统计描述,我国股市收益率呈现左偏且具有尖峰厚尾性特征,由于GARCH模型无法解释股票收益及其波动性之间的不对称现象,而EGARCH模型不但能解释这种非对称现象,还能反映股票市场的杠杆效应。因此,本文运用EGARCH模型来分析我国沪深股市的日历效应,主要是分析样本数据的周内效应。

(一)周内效应统计

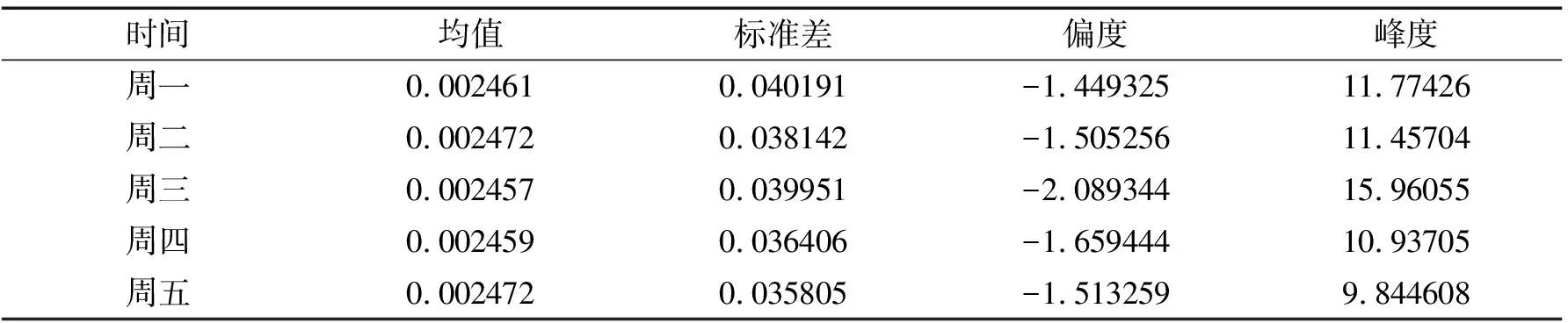

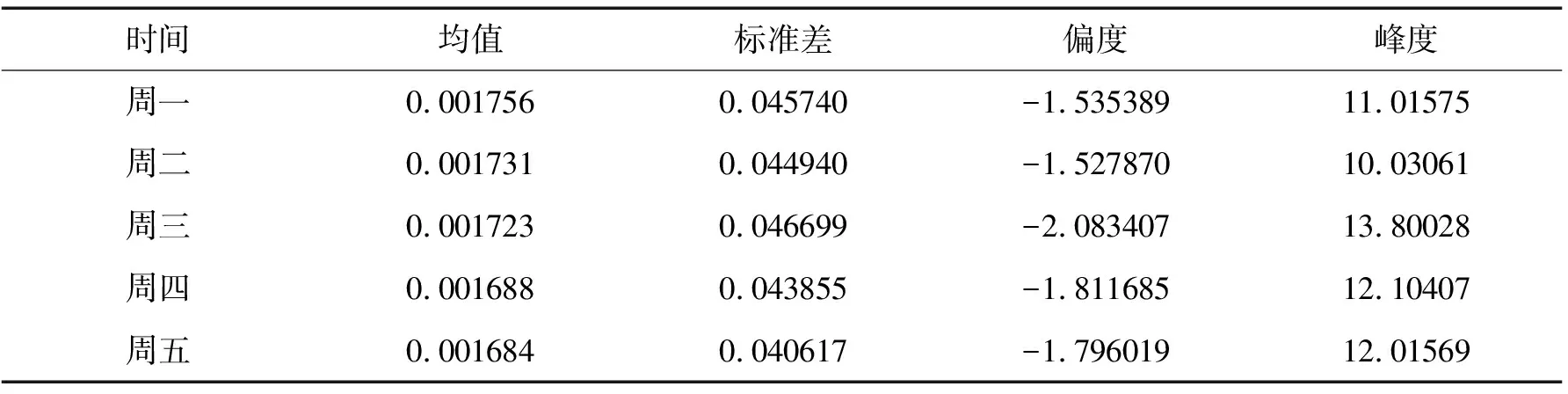

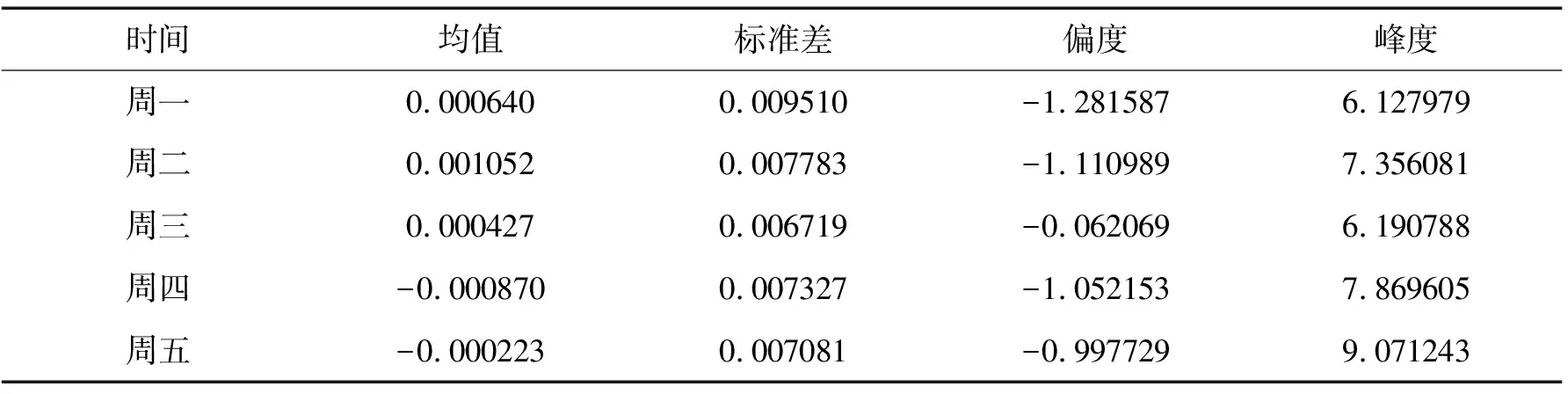

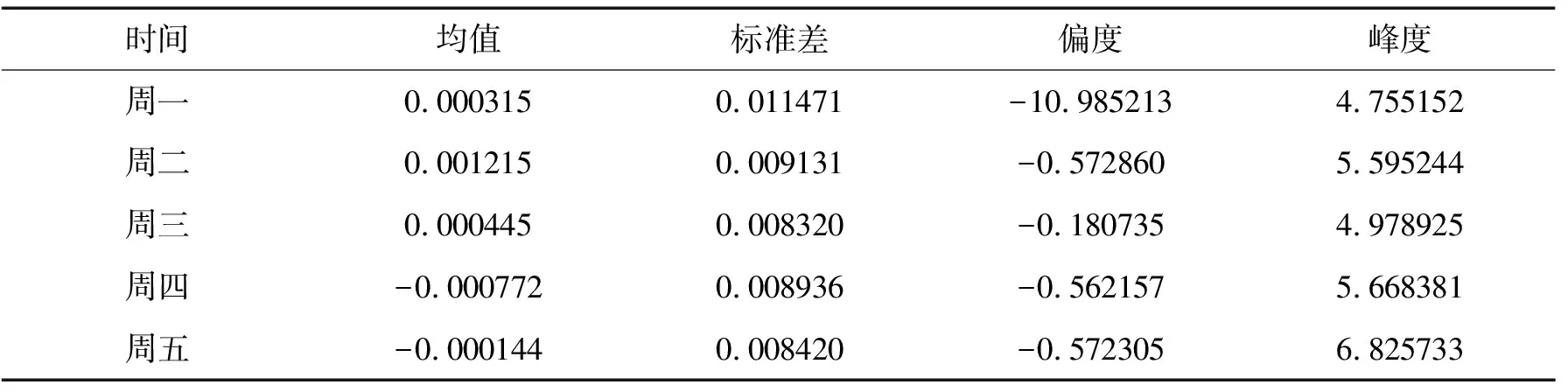

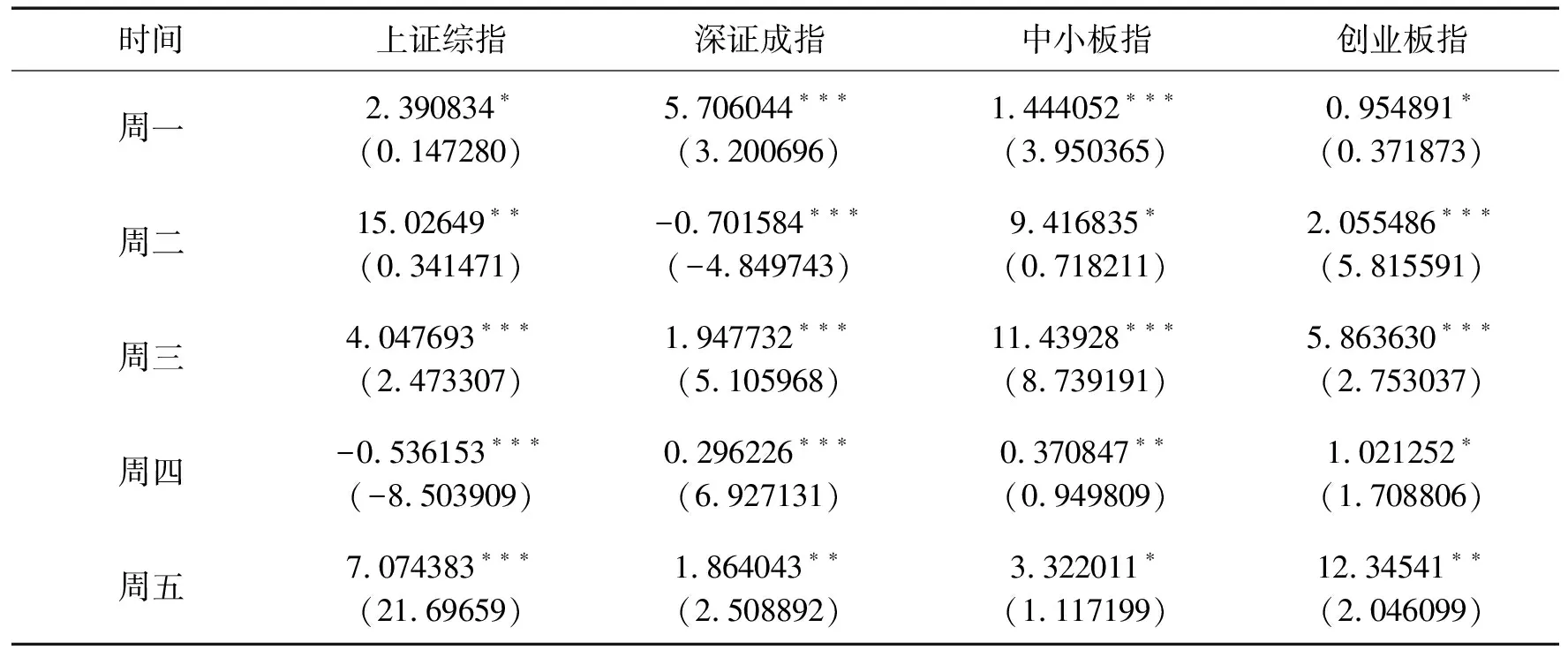

从表3至表6的统计分析中可以看出,上证综指收益率在周二和周五的时候最高;深证成指则是周一的平均收益率最高;中小板指和创业板指都是周二收益率最高。因为本文所定义的收益率是每日收盘价的对数收益率,即周二收益率是周一买入股票后在周二卖出所获得的收益,周三收益率是周二买入股票后在周三卖出所获得的收益,其他交易日收益率以此类推。

表3 上证综指周内效应统计描述

就方差而言,由于上周五到本周一的时间间隔远大于其他交易日之间的时间间隔。政府和公司往往选择在周末出台重大政策和公告,所以四个指数在周一的方差都较高,也符合市场现象。此外,创业板指收益率的标准差大于中小板指数,小于上证指数和深圳成指的标准差,表明创业板市场这段时间比中小板指数波动幅度大,但比上证指数和深圳成指波动幅度小。

从偏度和峰度来看,四个指数周内各交易日收益率的分布都具有尖峰厚尾的特性。上证综指和深证成指在周三尖峰厚尾的特征更加显著,说明在主板市场周三的风险相对其他交易日而言要高;中小板指和创业板指则是在周五尖峰厚尾的特征更显著,说明在中小板市场和创业板市场,周五的风险相对于其他交易日而言更高。

表4 深证成指周内效应统计描述

表5 中小板指周内效应统计描述

表6 创业板指周内效应统计描述

(二)基于EGARCH模型的周内效应实证

本文采用EGARCH模型来进行实证研究。由于EGARCH模型可以检验收益率波动率对好坏消息的反映,即“利好”和“利坏”的政策对于收益率波动的影响,因此该模型可以用来检验股市的周日历效应,其方程如下:

Rt=γ1D1t+γ2D2t+γ3D3t+γ4D4t+γ5D5t+ut

(1)

(2)

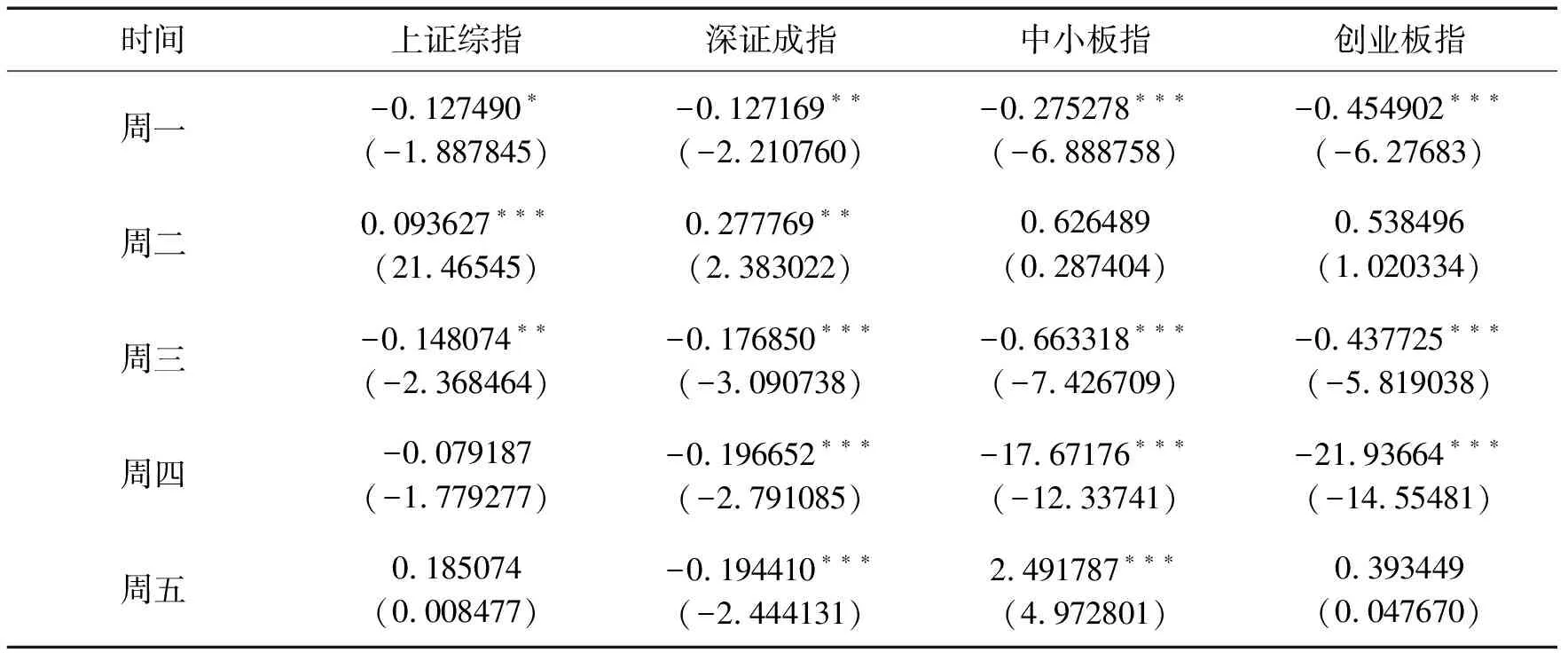

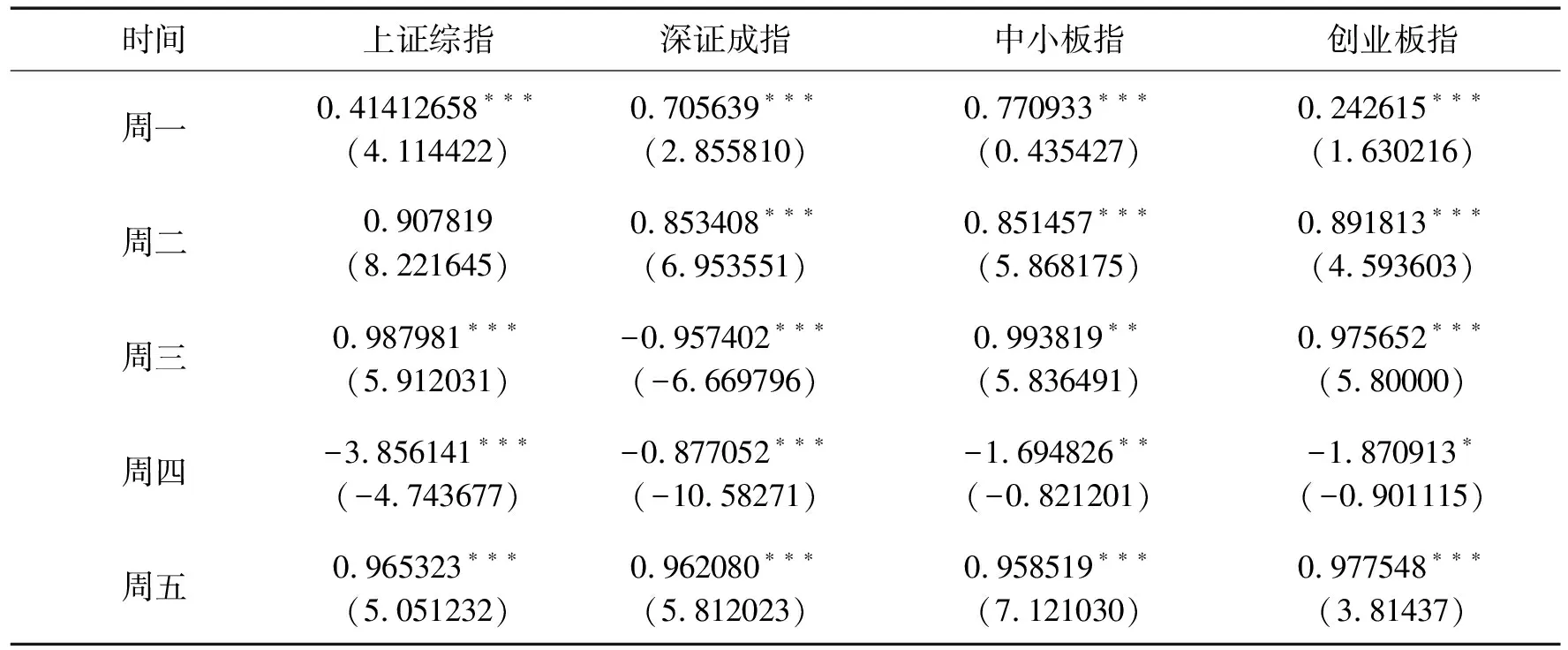

根据检验所得到的EGARCH模型估计结果如表7、表8所示。由表7、表8可以看出,EGARCH模型估计的上证综指的周一、周三、周四的收益率为-0.127490、-0.148074、-0.079187,EGARCH模型显示出上证综指周一、周三、周四的收益率在10%的水平下显著为负;深圳成指周一、周三、周四的收益率为-0.127169、-0.176850、-0.196652,EGARCH模型显示出上证综指周一、周三、周四的收益率在5%的水平下显著为负;中小板指数周一、周三、周四的收益率为-0.275278、-0.663318、-17.67176,EGARCH模型显示出中小板指数周一、周三、周四的收益率在5%水平下显著为负;创业板指数周一、周三、周四的收益率为-0.454902、-0.437725、-21.93664,EGARCH模型显示出创业板指数周一、周三、周四的收益率在5%的水平下显著为负;因此,可以看出,上证综指、深圳成指、中小板指数和创业板指数存在负的周一、周三、周四效应;同时,我们可以看到,上证综指、深圳成指、中小板指数和创业板指数存在正的周二效应,分别为0.093627、0.277769、0.626489和0.538496,且都能够通过5%的显著性检验。

表7 上证综指、深证成指、中小板指和创业板指总样本收益率估计结果

四、牛、熊市背景下周内日历效应

基于上述分析,我们知道周内日历效应在主板市场是存在的。那么,在牛市和熊市的时候,周内日历效应是否一致?主板、中小板和创业板的周内日历效应又是否有区别呢?在此,我们对样本期间持续时间较长的牛市(2014年3月13日—2015年6月12日)以及熊市(2015年6月13日—2019年12月29日)分别进行实证研究(见表8和表9)。

表8 牛市时期上证综指、深证成指、中小板指和创业板指收益率估计结果

表9 熊市时期上证综指、深证成指、中小板指和创业板指收益率估计结果

从表8中我们可以看出在牛市期间,上证综指、深圳成指、中小板指数和创业板指数存在负的周一、周三、周四效应;同时,上证综指、深圳成指、中小板指数和创业板指数存在正的周二效应。在牛市中,投资者对股市信心十足,认为涨势会一直持续,所以即使出现负面消息,也会选择性地被投资者忽略。从表9中,我们可以看出:在熊市时期,上证综指、深证成指、中小板指和创业板指都存在显著为负的周四效应,深证成指还存在负的周三效应,这与上文的研究结果相呼应。这是因为人都有这样一种心理,即不愿接受失败。在熊市中,每一次利空消息的发布,都会对投资者信心造成严重打击,再加上投资者“买涨不买跌”的心理,即便出现了利好消息,投资者也会对此产生怀疑。

五、结论与建议

(一)研究结论

本文以上证综指、深证成指、中小板指、创业板指自2013年7月1日到2019年12月29日的日收盘数据为样本,分别作为沪深主板股票市场、中小板股票市场和创业板股票市场的代表,运用EGARCH族模型研究我国沪深股市周内日历效应的存在与牛熊不同背景下是否存在差异的问题,得出以下结论。

第一,我国沪深股市存在周内日历效应,上证综指、深圳成指、中小板指数和创业板指数存在负的周一、周三、周四效应;同时,我们可以看到,上证综指、深圳成指、中小板指数和创业板指数存在正的周二效应。

第二,进一步分析了不同市场态势下的日历效应,发现牛市背景下的负周四效应不显著,熊市中的负周四效应十分显著。虽然牛市中周四在EGARCH模型中得到的结果是负,但数值非常小,且平均收益率为正值。而且熊市中负的周三效应也十分显著。造成这种现象的原因可能是由于我国A股实施的“T+1”交易制度,在这种制度下,要想在周末拿到现金,就需要在周四卖出股票;且国家和上市公司经常在周末发布一些政策和消息,所以有些保守型投资者为了保险起见,会选择在周四预先逃离出来。所以,导致周四平均涨跌幅和上涨概率均明显低于其他周内交易日。尤其是在2015股灾年以后,周三、周四经常下跌,成为黑色星期三和黑色星期四。但是,之所以在牛市中周四的负效应是不明显的,是因为在牛市中,投资者对股票市场信心倍增,存在看涨心态;而在熊市中,投资者对股票市场丧失了信心,稍微有一点风吹草动,都有可能会引起投资者的恐慌,即便是利好消息,也难以激起投资者对股票市场的热情。

(二)政策建议

党的十九大报告为金融市场发展指明了方向,要“健全金融监管体系,守住不发生系统性金融风险的底线”。股票市场是金融体系的重要组成部分,对于我国股市中监管不清晰、信息披露制度不完善和庄家操纵市场的行为,应该严加监管。且股票市场中非理性的投资者非常多,为了使我国股市发展更加规范,本文针对以上问题提出以下建议。

第一,对投资者而言,股指日历效应的存在为交易者提供了一定的获利机会,投资者可根据时机制定合理的投资策略,如利用周二效应和周四效应,周一收盘时买入,周二清仓,周三收盘时卖空并在周四平仓;同时,超额收益通常伴随较大波动,投资者还要时刻关注风险因素。

第二,对监管者而言,需加强对上市公司的审核,提高半年报和季报的可信度,防止因信息不对称带来的股市动荡。合理分析日历效应的来源,有针对性地采取政策或市场手段,消除其超额收益率。加强对投资者的专业培训和教育,普及投资收益与风险防范知识,引导投资者理性入市,维护金融市场稳定。

猜你喜欢

股市动态分析(2019年12期)2019-07-08

今日农业(2019年13期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

销售与市场(营销版)(2016年8期)2016-09-13

股市动态分析(2016年25期)2016-07-23

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年35期)2015-09-10