地方财政支出效率与制造业绿色转型升级

2021-09-24 10:59李小奕

财经问题研究 2021年9期

摘 要:在经济转型、生态环境恶化和财政体制改革三重叠加的背景下,地方政府面临日趋严峻的财政压力,如何转危为机,助推制造业绿色转型升级是中国经济高质量发展阶段面临的一个重要课题。本文基于2007—2019年中国省级面板数据,利用系统GMM方法,实证检验了地方财政支出效率对制造业绿色转型升级的影响,并从科技创新能力和环境规制视角考察地方财政支出效率对制造业绿色转型升级的作用机制。研究结果显示:地方财政支出效率能显著促进制造业绿色转型升级,且具有明显的区域、规模和地方官员晋升方式的异质性特征;地方财政支出效率可以通過增强科技创新能力有效带动制造业绿色转型升级,但环境规制的中介效应不显著。本文的研究结论既对地方政府有效助推制造业绿色转型升级具有参考价值,也为地方政府实施财政扶持政策提供了理论依据。

关键词:地方财政支出效率;制造业绿色转型升级;科技创新能力;环境规制;系统GMM

中图分类号:F812.4;F062.9文献标识码:A

文章编号:1000-176X(2021)09-0075-08

一、问题的提出

如何推动制造业绿色转型升级是中国经济高质量发展阶段面临的一个重要课题。市场经济条件下,制造业绿色转型升级实质上是市场优化资源配置的内生过程[1]。由于存在外部性,应对传统中国制造业高能耗、重污染和低效益问题,公共财政支出政策扮演着重要角色,适宜的财政支出政策是引导制造业实现绿色转型升级的必要手段[2]。

既有研究很少直接关注财政支出效率对制造业转型升级的影响,多数文献从财政支出规模、财政支出结构和财政补助角度阐述财政支出政策对制造业转型升级的影响。一方面,财政支出政策通过影响制造业企业投资收益、引导消费者的消费需求结构和改变现有的生产资源配置方式等促进制造业转型升级[3]-[5];另一方面,由于财政支出政策存在滞后性、政策失误和行政腐败等问题,其造成的挤出效应、非效率过程等严重制约制造业转型升级,而且存在与促进经济增长、保障就业以及抑制通货膨胀和通货紧缩等诸多财政支出政策目标不一致的两难困境[6-7]。不难发现,无论是财政支出规模、财政支出结构还是财政补助,都是从财政支出数量的视角来研究其对制造业的影响,却忽略了财政支出质量即财政支出效率对制造业转型升级的作用。财政支出效率反映财政支出资源配置效率和公共服务生产效率,是财政投入与产出对比的结果。如果财政支出政策单纯只考虑规模、结构而不考虑效率,会造成对财政支出政策作用效果的评估不准确[8]。

范子英[9]认为,自分税制改革以来,中国呈现出“财权上移、事权下移”动态演变的中央与地方关系。一方面,在经历所得税分享、取消农业税以及“营改增”等一系列改革后,地方政府的财权被大大削减,加之城镇化、脱贫攻坚等过程中衍生出来的大量公共财政支出责任,地方政府财政压力逐渐凸显;另一方面,近年来,大规模的减税降费政策,使得地方政府财政支出面临更加严峻的挑战,地方财政收支缺口呈现持续增长趋势。因此,提升财政支出效率,成为地方政府缓解财政支出压力的必然选择。通过提升财政支出效率既能规避政府“攫取之手”对生产要素配置的扭曲,又能促进经济增长[6-10-11]。而且财政支出效率提升带来的经济增长作用还能扩大税基,增强地方政府财政收入汲取能力,形成化解地方财政支出压力的良性循环[12]。事实上,在当前财政增收减支双向乏力的背景下,提高财政支出效率深受各级政府的重视。

近年来,中国政府实施旨在提升公共财政支出效率的预算绩效管理、治理“四风”等系列改革。中央经济工作会议多次强调要着力提升公共财政供给效率。那么,地方财政支出效率的提升对制造业绿色转型升级是否会有影响?地方财政支出效率对制造业绿色转型升级的影响是否具有区域、企业规模异质性?地方官员晋升方式是否会影响到地方财政支出效率对制造业绿色转型升级的作用效果?地方财政支出效率是通过何种途径实现制造业绿色转型升级的?在当前地方政府财政和产业转型升级双重压力的背景下,这些问题的回答对于实现中国制造业绿色转型升级,助推中国经济高质量发展具有重要的理论依据和现实意义。

有鉴于此,本文基于2007—2019年中国省级面板数据,利用系统GMM方法,分析地方财政支出效率对制造业绿色转型升级的影响及作用机制。本文主要学术贡献在于:首先,在研究视角方面,与现有多数研究聚焦地方财政支出规模和财政支出结构不同,本文从财政支出效率视角,系统研究地方财政支出效率对制造业绿色转型升级的影响,这与当前地方政府实现经济高质量发展的激励机制研究一脉相承,是对这一研究领域的横向拓展。其次,在异质性分析方面,不但考虑到中国不同区域和不同企业规模的差异性影响,而且充分考虑到中国地方官员晋升方式可能带来的政企合谋造成的影响。最后,在机制分析方面,基于科技创新能力和环境规制的双重视角,考察了地方财政支出效率影响制造业绿色转型升级的具体路径,初步回答了“压力型”财政激励下地方政府如何实现制造业绿色转型升级的关键性问题。

二、理论分析与研究假设

地方财政支出效率实际上体现了政府公共服务过程中公共资金的配置效率,是政府公共财政资源配置职能的关键内容之一。Musgrave[13]指出,财政支出效率反映了政府经济活动的政策导向,会对一国经济发展产生深远的影响,而制造业被认为是一国经济发展的重要动力和经济高质量发展的重要体现。作为市场经济活动重要参与者的地方政府,提升其公共财政支出效率,将直接或间接影响到区域制造业绿色转型升级的进程。

地方财政支出效率的提升,意味着地方财政资金投入的减少或者地方财政资金产出的增加。一方面,在不影响地区产出的条件下,减少财政资金的投入,可以相对增加地方政府可供使用的财政资金,并在一定程度上缓解地方政府财政支出压力,而且还可以降低非税收入增长规模,减轻居民和企业等微观市场主体的税费负担,增加研发创新和固定资产更新改造资本积累,进而影响制造产业结构变迁[7]。毛军[3]从财政监督力度视角研究发现,地方政府财政支出效率的改善,能显著提高区域经济效益和增加区域产出,有效缓解地方政府财政支出压力和提高地方财政可持续性,促进区域产业结构调整优化。张权[14]基于中国省级面板数据研究发现,公共财政支出效率的提高有利于区域经济的增长,从而助推区域产业结构的良性发展。另一方面,地方财政支出效率的提高有助于生产要素的积累,引起生产要素在不同产业、行业间的再流动和重新配置。随着地方政府财政支出效率的提升,引发地方政府公共服务供给效率的“木桶效应”,有利于改善和优化制造业转型升级所需要的基础设施和营商环境,从而促进区域先进制造产业行业聚集,最终推动区域制造产业结构的转型升级[15]。基于此,笔者提出如下假设:

H1:地方财政支出效率对制造业绿色转型升级有显著促进作用。

林毅夫[16]倡导的比较优势理论和贾根良[17]倡导的技术追赶理论均认为,区域产业转型升级在很大程度上依赖地区科技创新能力的提升,强调科技创新能力在产业转型升级中的决定性作用,提出以科技创新为核心的产业转型升级路径。对于政府在制造业转型升级中的推动作用,已有研究肯定政府财政支出政策对于区域科技创新能力提升的影响,发现财政补助对区域创新能力存在积极的溢出效应[4]。Croix[10]基于内生增长的理论分析框架,同样肯定政府财政支出政策对于区域创新能力提升的正面效应。袁航和朱承亮[5]基于动态一般均衡模型,检验财政研发补助对产业结构调整的影响。叶祥松和刘敬[18]发现,政府财政支持政策长期内有助于推动中国科技创新水平的提升,而科技创新能力能显著提升地区工业全要素生产率。基于此,笔者提出如下假设:

H2:在地方财政支出效率对制造业绿色转型升级的影响中,科技创新能力发挥部分中介效应。

环境规制是地方政府解决自然环境污染问题和实现制造业绿色转型升级的重要手段。环境规制将制造业生产过程中环境外部性内部化到企业经营成本中,倒逼制造业增加环境治理投资和进行技术改造,促使企业改变投资偏好领域,最终对制造业转型升级产生影响[19]。李眺[20]基于第三产业与第二产业比重变化视角研究发现,环境规制通过影响工业生产过程来促使工业绿色转型升级。童健等[21]以中国工业行业面板数据为研究对象研究发现,环境规制对中国工业行業绿色转型升级的效应呈现J型特征,其拐点位置取决于环境规制的投资扭曲效应和技术创新补偿效应的相对大小。朱东波和任力[22]采用系统GMM方法研究发现,工业绿色转型升级伴随环境规制强度的增加呈现U型趋势。作为国家治理基础,财政具有促进经济增长和治理环境污染等一系列目标。张莉[23]基于财政政策—环境规制—市场主体行为的分析逻辑,证明环境规制可以对地方政府治理环境行为产生影响。Zhang和Zheng[24]研究发现,环境规制在调节财政支出政策与产业转型升级关系的影响中具有不确定性。基于此,笔者提出如下假设:

H3:在地方财政支出效率对制造业绿色转型升级的影响中,环境规制的中介效应有不确定性。

三、研究设计

(一)数据来源

由于中国2007年实施新的财政收支分类改革,鉴于收支数据口径可比性和部分地区数据的缺失,本文采用2007—2019年除西藏和港澳台以外30个省份的面板数据。制造业绿色转型升级数据来自《能源统计年鉴》《中国工业统计年鉴》《中国环境统计年鉴》。地方财政支出效率和控制变量的相关数据源于《中国财政统计年鉴》《中国民政统计年鉴》《区域经济统计年鉴》《中国科技统计年鉴》。

(二)变量说明

1.被解释变量:制造业绿色转型升级(upgrading)

借鉴胡安军[19]的做法,本文使用非径向、非角度、规模可变SBM模型测算的绿色全要素生产率来衡量制造业绿色转型升级。利用SBM模型测算制造业绿色全要素生产率,需要选取投入指标、期望产出指标和非期望产出指标。考虑到数据的可得性,本文选取制造业平均从业人数、固定资产净值和能源消耗总量作为投入指标;鉴于能源消费和污染物排放等具有中间投入产出特征,本文选取制造业工业总产值作为期望产出指标,选取制造业废水排放量、制造业废气排放量和制造业固体废物排放量作为非期望产出指标。

2.解释变量:地方财政支出效率(efe)

本文使用随机前沿模型来测算地方财政支出效率,其具体的函数形式可以表示为lnpfeit=α0+∑nj=1αjlngsjit+μit+εit。其中,j、i和t分别为公共产品的种类、地区和年份;pfe为人均地方财政支出;gs为地方政府公共产品供给水平,地方政府公共产品指标如表1所示;μ为随机前沿误差项;ε为随机前沿无效率项。地方财政支出效率为使用随机前沿模型测算得到的随机前沿理论成本与样本实际人均财政支出的比值。

为了确保地方财政支出效率估计有效,本文对变差率进行零假设检验,结果显示随机前沿成本函数变差率δ=0.854,也就是说成本函数偏差绝大部分来自成本无效率ε;单边似然比的估计结果显示拒绝变差率为零原假设,说明地方财政支出存在无效率的情况。

3.中介变量:科技创新能力(innovation)和环境规制(genv)

(1)科技创新能力。在人工智能时代,科技创新已成为经济发展第一驱动要素,科技创新能促进产业转型升级,助推经济高质量发展。现有文献一般选择研发创新投入、专利技术产出和新产品产值描述地区科技创新能力[1],与上述指标相比,专利数量更能够反映出地区科技创新能力及财政政策的激励效果。因此,本文采用各省份专利数量的自然对数衡量科技创新能力。

(2)环境规制。环境规制可以优化市场资源配置,激励制造企业进行技术创新,提高生产率,进而实现节能减排目标。已有文献大多数采用环境治理成本指标[20-21]或环境治理绩效指标[22]来衡量环境规制强度。考虑到数据的可得性,借鉴童健等[21]的做法,本文采用各省份制造业治理污染投资总额与制造业工业总产值的比值衡量环境规制。

4.控制变量

借鉴李小奕和谢舜[25]与徐超等[26]的做法,本文选取以下控制变量。经济发展水平(pgdp),本文采用各省份人均GDP的自然对数衡量。外商直接投资(fdi),本文采用各省份外商直接投资额的自然对数衡量。资本存量(capital),本文采用各省份基础设施资本存量额除以各省行政区划面积的自然对数衡量。资源禀赋(resource),本文采用各省份不可再生能源的工业总产值除以各省行政区划面积的自然对数衡量。企业规模(size),本文采用各省份规模以上制造业主营业务收入除以制造业企业个数衡量。对外开放程度(open),本文采用各省份进出口总额占地区GDP比重衡量。人力资本(education),本文采用各省份大专以上学历人数占地区总人数的比重衡量。城镇化程度(urban),本文采用各省份城镇人口占地区总人口的比重衡量。

(三)模型构建

考虑到制造业绿色转型升级是一个动态调整过程,借鉴毛军[3]与李小奕和谢舜[25]的做法,采用系统GMM方法构建地方财政支出效率影响制造业绿色转型升级的计量模型,具体设定如下:

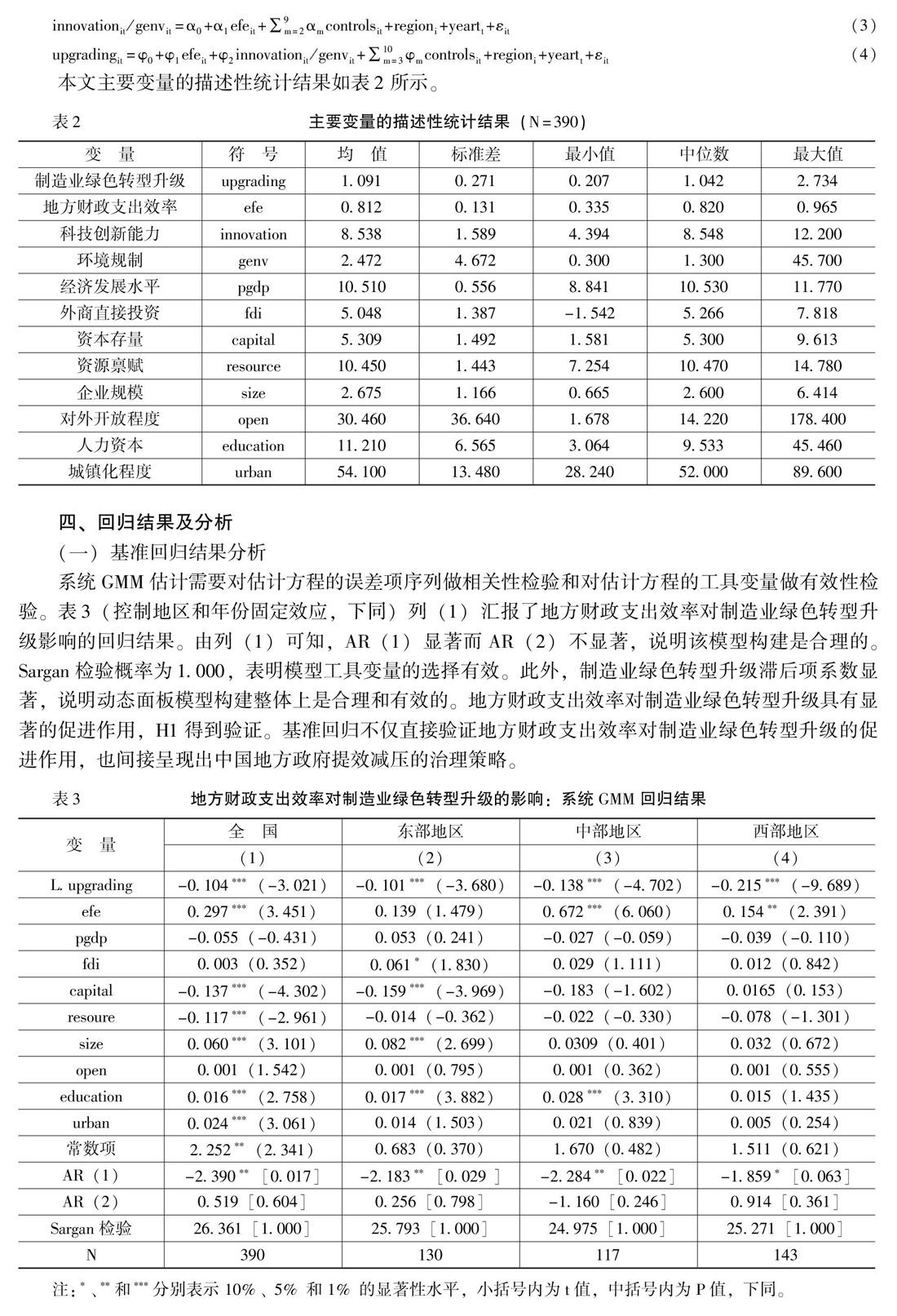

upgradingit=β0+β1upgradingi,t-1+β2efeit+∑10m=3βmcontrolsit+yeart+regioni+εit(1)

其中,i和t分别为地区和年份;controls为上述一系列控制变量;region为地区固定效应;year为年份固定效应;ε为随机误差项。

本文从科技创新能力和环境规制两个方面,探析财政支出效率视角下地方政府实现制造业绿色转型升级的具体路径。提升制造业科技创新能力可以提高制造业劳动生产率、降低能源消耗量,促使制造业生产模式从传统高能耗、重污染和低效益向清洁、高技术、价值链高端转变,助推制造业绿色转型升级。加强环境规制可以减少工业污染物排放,对地方制造业实现绿色转型升级具有一定的促进效应。那么,地方财政支出效率对制造业绿色转型升级的积极影响是否是通过提升科技创新能力或加强环境规制实现的呢?借鉴袁航和朱承亮[5]中介效应模型设计思路,本文构建如下计量模型:

upgradingit=β0+β1efeit+∑9m=2βmcontrolsit+regioni+yeartt+εit (2)

innovationit/genvit=α0+α1efeit+∑9m=2αmcontrolsit+regioni+yeartt+εit (3)

upgradingit=φ0+φ1efeit+φ2innovationit/genvit+∑10m=3φmcontrolsit+regioni+yeartt+εit (4)

本文主要變量的描述性统计结果如表2所示。

四、回归结果及分析

(一)基准回归结果分析

系统GMM估计需要对估计方程的误差项序列做相关性检验和对估计方程的工具变量做有效性检验。表3(控制地区和年份固定效应,下同)列(1)汇报了地方财政支出效率对制造业绿色转型升级影响的回归结果。由列(1)可知,AR(1)显著而AR(2)不显著,说明该模型构建是合理的。Sargan检验概率为1.000,表明模型工具变量的选择有效。此外,制造业绿色转型升级滞后项系数显著,说明动态面板模型构建整体上是合理和有效的。地方财政支出效率对制造业绿色转型升级具有显著的促进作用,H1得到验证。基准回归不仅直接验证地方财政支出效率对制造业绿色转型升级的促进作用,也间接呈现出中国地方政府提效减压的治理策略。

(二)区域异质性检验

由于中国区域经济发展水平、教育程度和资源条件等存在较大的差异,各地方政府财政支出效率不同。因此,需要进一步研究地方财政支出效率对制造业绿色转型升级影响的区域异质性特征。地方财政支出效率对制造业绿色转型升级的区域异质性的回归结果如表3列(2)、列(3)和列(4)所示。从列(2)可以看出,地方财政支出效率未能促进东部地区制造业绿色转型升级;从列(3)和列(4)可以看出,地方财政支出效率能有效推动中部地区和西部地区制造业绿色转型升级。这可能是因为,中部地区和西部地区经济发展落后,财政收入不足,地区财政支出压力相对东部地区来说面临的挑战更加严峻,通过提升财政支出效率促进经济转型成为他们更为现实的选择。

(三)企业规模异质性检验

不同企业规模下地方财政支出效率对制造业绿色转型升级的影响如表4列(1)和列(2)所示。从列(1)和列(2)可以看出,就大企业和中小企业

根据《中国工业统计年鉴》,大企业指主营业务收入超过4亿元的企业,中小企业指主营业务收入为2 000万元—4亿元的企业。而言,地方财政支出效率均在1%水平对制造业绿色转型升级有显著促进作用,但回归系数大小不同,中小企业的回归系数是0.875,大企业的回归系数是0.308。这可能是因为,中国地方政府一般倾向于资助补贴大企业,接受地方财政支出补贴的大企业,其研发投入一定程度得到增加,企业科技创新能力得到提升,有助于促进其绿色转型升级。但与中小企业相比,大企业缺乏内生的创新动力,而且存在昂贵的组织交易成本,这在一定程度上可能削弱地方财政支出效率对制造业绿色转型升级的积极作用。

(四)地方官员晋升方式异质性检验

刘勇政和冯海波[6]认为,政企合谋的行政腐败在很大程度上影响地方财政支出效率,很可能对地方政府公共服务供给产生不利的影响,进而直接或间接影响到制造业绿色转型升级的水平。本文借鉴范子英[9]研究思路,引入一个二元哑变量,如果省长或省委书记是本地直接晋升的,该变量取值为1,如果省长或省委书记是异地交流晋升的,该变量取值为0。不同晋升方式下地方财政支出效率对制造业绿色转型升级的影响如表4列(3)和列(4)所示。从列(3)和列(4)可以看出,如果省长或省委书记是异地交流晋升的,地方财政支出效率对制造业绿色转型升级有显著促进作用,如果省长或省委书记是本地直接晋升的,地方财政支出效率对制造业绿色转型升级的影响并不显著,而且回归系数为负,这说明可能存在政企合谋的行政腐败造成了地方财政支出效率的扭曲效应。

(五)稳健性检验

限于篇幅,稳健性检验结果未在正文列出,留存备索。

虽然随机前沿方法在衡量地方财政支出效率时具有剥离随机噪音方面的优势,但在方程构建上可能存在设定偏差和回归系数估计偏误等问题,使得地方财政支出效率估计的结果并非可靠。一方面,本文运用非参数包络分析方法(DEA)的非径向、非角度、规模可变的SBM模型,对地方财政支出效率进行再测算,根据测算得到的地方财政支出效率ML指数对基准模型进行重新估计,回归结果显示上述结果是稳健的。另一方面,借鉴袁航和朱承亮[5]的做法,本文以地方财政支出效率变量的一期滞后项作为解释变量进行分段回归,回归结果显示,地方财政支出效率依然对制造业绿色转型升级具有显著促进作用。因此,上述回归结果是稳健可靠的。

五、作用机制

(一)地方财政支出效率、科技创新能力与制造业绿色转型升级

一直以来,中国面临科技创新、高等教育经费投入不足的现实困境,理论界普遍认为地方财政压力是科技创新资金短缺的重要原因。一个自然的推测,地方政府可以通过提高财政支出效率缓解地方财政压力造成的科技创新资金投入不足问题,进而对制造业绿色转型升级产生影响。

表5列(1)—列(3)考察科技创新能力对制造业绿色转型升级的中介效应,从列(1)可以看出,地方财政支出效率的系数在5%水平显著为正,从列(2)可以看出,地方财政支出效率对科技创新能力的影响在10%水平显著为正,从列(3)可以看出,地方政府财政支出效率的系数在5%水平显著为正。因此,可以推断出地方财政支出效率能通过提升科技创新能力对制造业绿色转型升级产生影响,即存在中介效应。地方财政支出效率对制造业绿色转型升级的系数从0.249下降到0.246,说明地方财政支出效率对制造业绿色转型升级的积极作用部分被技术创新所吸收,H2得到验证。总的来讲,地方财政支出效率通过提升科技创新能力能显著促进制造业绿色转型升级,科技创新能力的提升是地方政府实现制造业绿色转型升级的重要路径。

(二)地方财政支出效率、环境规制与制造业绿色转型升级

环境规制在环境治理和改变工业生产方式等方面发挥关键作用,是各级政府实现制造业绿色转型升级的重要手段。面对制造业粗放发展造成的环境问题,地方政府可以通过加强环境规制力度促使制造业企业进行技术更新,减少废弃污染物的排放,以达到实现制造业绿色转型升级的治理目标。

表5列(1)、列(4)和列(5)考察环境规制在地方财政支出效率与制造业绿色转型升级之间发挥中介效应的回归结果。列(4)地方财政支出效率的回归系数和列(5)环境规制的回归系数均不显著,可以认为来自环境规制的中介效应不显著,也就是说在地方财政支出效率对制造业绿色转型升级的影响中,环境规制的中介效应具有不确定性,H3得到验证。

六、研究结论与政策建议

本文基于2007—2019年中国省级面板数据,利用系统GMM方法,实证检验了地方财政支出效率对制造业绿色转型升级的影响,并从科技创新能力和环境规制视角考察地方财政支出效率对制造业绿色转型升级的作用机制。研究结果显示:地方财政支出效率能显著促进制造业绿色转型升级,且具有明显的区域、规模和地方官员晋升方式的异质性特征;地方财政支出效率可以通过增强科技创新能力有效带动制造业绿色转型升级,但环境规制的中介效应不显著。本文的研究结论既对地方政府有效助推制造业绿色转型具有参考价值,也为地方政府实施财政扶持政策提供了理论依据。

基于上述研究结论,笔者提出如下政策建议:首先,地方财政支出效率能有效促进制造业绿色转型升级,在当前供给侧减税降费、地方财政收支缺口呈持续扩大态势的背景下,地方政府财政支出政策应当从“规模与结构”转到“结构与效率”上来。其次,制造业绿色转型升级具有异质性,中央政府应就不同地区、不同规模企业采取差异化的财政转移支付政策和税收优惠政策,且充分考虑地方官员晋升方式在经济转型中可能扮演的角色。最后,重视财政政策的科技创新作用,只有科技创新能力提升,才能最终形成“财政支出效率—科技创新能力—制造业绿色转型升级”的良性互动链条,进而推动中国经济高质量发展。

参考文献:

[1] 李永友,严岑.服务业“营改增”能带动制造业升级吗?[J].经济研究,2018,(4):18-31.

[2] IMF.Vulnerability,Legacies,and Policy Challenges:Risks Rotating to Emerging Markets[R].IMF World Economic and Financial Surveys Global Financial Stability Report,2015.119-120.

[3] 毛军.地方政府财政效率促进经济增长实证研究——基于监督力度视角[J].中国软科学, 2019,(6): 99-106.

[4] 王昀,孙晓华.政府补贴驱动工业转型升级的作用机理[J].中国工业经济, 2017,(10): 99-117.

[5] 袁航,朱承亮.政府研发补贴对中国产业结构转型升级的影响:推手还是拖累?[J].财经研究, 2020, (9): 63-77.

[6] 刘勇政,冯海波.腐败、公共支出效率与长期经济增长[J].经济研究, 2011, (9): 17-28.

[7] Pereira,A.M.,Andraz,J.M.Public Investment in Transportation Infrastructures and Industry Performance in Portugal[J].Journal of Economic Development,2007,32(1):1-20.

[8] Levine,R.,Renelt,D.A.Sensitivity Analysis of Cross-Country Growth Regressions[J].The American Economic Review,1992,82(4):942-963.

[9] 范子英.土地財政的根源:财政压力还是投资冲动[J].中国工业经济,2015,(6):18-31.

[10] Croix,D.L.D.Delavallade, Public Investment and Corruption With Failing Institutions[J].Economics of Governance,2009,10( 3) :187-219.

[11] 张权.公共支出、支出效率与经济增长——基于252个城市面板数据的实证研究[J].统计与信息论坛,2017,(2):40-46.

[12] 谢贞发,严瑾,李培.中国式“压力型”财政激励的财源增长效应——基于取消农业税改革的实证研究[J].管理世界, 2017, (12): 46-60+187-188.

[13] Musgrave,R.A.The Theory of Public Finance: A Study in Public Economy[M].New York: McGraw-Hill,1959.208-216.

[14] 张权.公共支出效率促进产业结构升级的实现机制与经验辨识[J].财贸经济, 2018, (5): 146-159.

[15] 刘建民,秦玉奇,洪源.财政效率对区域全要素生产率的影响机制和效应:基于综合财政效率视角[J].财政研究, 2021, (3): 41-55.

[16] 林毅夫.新结构经济学——反思经济发展与政策的理论框架[M].北京:北京大学出版社,2012.78-109.

[17] 贾根良.演化发展经济学与新结构经济学——哪一种产业政策的理论范式更适合中国国情?[J].南方经济, 2018,(1): 5-35.

[18] 叶祥松,刘敬.异质性研发、政府支持与中国科技创新困境[J].经济研究,2018,(9):116-132.

[19] 胡安军.环境规制、技术创新与中国工业绿色转型研究[D].甘肃:兰州大学博士学位论文, 2019.

[20] 李眺.环境规制、服务业发展与我国的产业结构调整[J].经济管理,2013,(8):1-10.

[21] 童健,刘伟,薛景.环境规制、要素投入结构与工业行业转型升级[J].经济研究,2016,(7):43-57.

[22] 朱东波,任力.环境规制、外商直接投资与中国工业绿色转型[J].国际贸易问题,2017,(11):70-81.

[23] 张莉.财政规则与国家治理能力建设——以环境治理为例[J].中国社会科学, 2020,(8): 47-63+205.

[24] Zhang,L.,Zheng, X.Y.Budget Structure and Pollution Control: A Cross-Country Analysis and Implications for China[J].China & World Economy, 2009, 17(4):88-103.

[25] 李小奕,谢舜.社会组织、地方财政能力与公共服务供给质量[J].财经问题研究, 2019, (4): 77-84.

[26] 徐超,庞雨蒙,刘迪.地方财政压力与政府支出效率——基于所得税分享改革的准自然实验分析[J].经济研究, 2020, (6): 138-154.

(责任编辑:孙 艳)

收稿日期:2021-05-20

基金项目:广西哲学社会科学规划项目“脱实向虚视域下实质性减税与制造业高質量发展研究”(20FGL029);国家社会科学基金一般项目“转型中西南边境地区‘新贫困陷阱的形成机理与突破路径研究”(15BJL004)

作者简介:

李小奕(1978-),女,广西南宁人,博士后,副教授,主要从事公共经济和公司财务研究。E-mail:lixiaoyi81@sina.com

猜你喜欢

家庭影院技术(2021年9期)2021-11-05

南大法学(2021年4期)2021-03-23

金桥(2020年12期)2020-04-13

刑法论丛(2018年4期)2018-05-21

中国眼镜科技杂志(2018年1期)2018-02-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

法治研究(2016年4期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16