会计信息可比性与债务契约定价研究

2021-09-29 15:04张先治徐健

财经理论与实践 2021年5期

张先治 徐健

摘 要:以2008-2019年A股上市公司为样本,基于风险溢价视角,运用普通最小二乘法(OLS)实证考察会计信息可比性对债务契约定价的影响效应。结果表明:可比性具有债务契约冲突的协调功能,金融机构对高会计信息可比性予以正面评价,倾向于为高会计信息可比性企业提供长期债务融资,且高会计信息可比性有助于降低企业债务融资成本。机制检验表明,资本市场能够识别企业的盈余管理行为,盈余管理与财务风险在会计信息可比性对债务契约定价的影响中发挥中介效应。进一步研究发现,高质量审计会弱化会计信息可比性对债务契约定价的影响效应。

关键词: 会计信息可比性;债务契约定价;盈余管理;财务风险

中图分类号:F230;F275 文献标识码: A 文章编号:1003-7217(2021)05-0066-09

一、引 言

中国金融改革面临的一个重要挑战为债务问题,2008年全球金融危机后,中国实施“四万亿计划”推进经济平稳增长,却也带动宏观杠杆率的较快攀升,债务风险持续增加。在2015年,为了遏制金融风险,中央经济工作会议提出“三去一降一补”政策,其中的“去杠杆”政策在一定程度上降低了中国的债务规模。但据国家金融与发展实验室统计,至2019年末,中国债务总额与GDP之比为245.4%,非金融企业部门杠杆率为151.3%,仍居高位①。债务规模的不断攀升会存在诸多问题,债务增长速度远高于产出所形成的资源错配会抑制长期生产效率与经济增长,资源浪费也意味着债务风险[1]。那么,在“三去一降一补”政策的背景下,如何防范资本市场债务风险,推进债务资本市场持续健康发展,这是目前金融改革面临的重要问题。

债务契约为企业最为重要的契约之一,同时也为防范资本市場债务风险与保障债权人利益的重要依据。基于不完全契约理论,债务契约定价为利益双方均衡博弈的结果,债务契约决定了利益双方的风险,债务人的目标是期限长且低成本地获得资金,债权人在考虑债权安全性的基础上实现风险报酬率,且为防患于未然可能会限制债务人的某些风险行为,将可能的风险降至最低。规范的债务契约定价与执行也正因如此具有重要意义。

债务契约冲突表现为,企业决策时选择减少股权风险但会增加债权风险,或增加股权价值但会减少企业价值(即减少债权价值)的经济项目[2]。债权人作为企业外部信息的使用者,会计信息反映的经营成果与财务状况为其信息获得的主要来源,且高质量的会计信息能够帮助其在债务契约定价与持续过程中对企业合理评估,加强对资金使用的监督,确保债权安全。根据IFRS与ISO的定义,会计信息质量应为会计信息满足明确和隐含需要能力的特征总和,质量特征包括相关性、可靠性、可比性、实质重于形式等方面,那么,仅仅考虑会计信息整体质量对债务契约定价的影响,显然难以深刻理解其中各项质量特征的内在作用。在会计信息质量特征中,可比性可通过提升股票流动性提升企业价值,在提升企业价值方面,可比性的影响作用是第一位的[3]。FASB对其内涵解释为“有助于信息使用者识别不同行业与企业间相同或相近经济现象异同的一种信息质量特征”,即当经济现象相同时,会计信息能够反映相同的状况;当经济现象不同时,亦能反映其差异。即使可比性使同样的经济现象看起来相似,不同的经济现象看起来不同。那么,可比性将如何影响债务契约定价、是否具有债务契约冲突的协调功能,这无疑具有重要的现实意义。

现有研究以美国上市公司银团贷款为样本,发现可比性与银团贷款利差及存在担保物的可能性负相关,与银团贷款期限及银团贷款合同中包含绩效定价条款的可能性正相关[4]。这一研究的局限性在于,就研究对象而言,银团贷款仅为债务契约的组成部分之一,且其不受资金规模限制,本身就具有低风险与筹资期限长的特征。因此,可比性对银团贷款的影响效应不能说明其对债务契约亦是如此,此外,就影响机制问题而言,其研究并未给出答案。而中国对于可比性与债务契约定价关系的研究关注不足。中国的金融市场改革始于2007年,在2003年十六届三中全会鼓励有条件的商业银行择机上市背景下,2007年十七大提出金融体制改革并发展各类金融市场,2010年十七届五中全会提出利率与汇率市场化改革,到2013年央行全面放开利率行政管制。那么,在中国金融市场逐步改革与利率行政管制逐步放开的背景下,可比性是否在债务契约定价中发挥了影响效应、是否具有债务契约冲突的协调功能以及是怎样的影响机制,为此,本文以2008-2019年A股上市公司为样本,对以上问题展开深入研究,以期为监管部门改善资本市场债务契约冲突与防范债务风险提供理论参考与启示。

二、理论分析与研究假设

盈余质量与财务风险为金融机构判断企业违约风险与偿债能力的重要因素。企业会计信息可比程度不同,其盈余管理行为与财务风险均有所不同,金融机构为提升经营业绩会选择优质企业提供融资支持,且对低盈余质量与高财务风险的企业索取风险溢价从而形成差异化的债务契约定价。

(一)会计信息可比性通过影响盈余管理而影响债务契约定价

盈余管理为管理层谋求私利最大化而运用会计手段操控或调整会计盈余以获私有收益的寻租行为之一[5],如增加在职消费、达到可获报酬奖励的目标业绩等。在信息不对称情况下,管理层在遵循会计准则的基础上采用最符合自身利益的会计政策与估计区间进行盈余管理以实现其私有利益最大化,但这会导致利益相关方误判企业经营业绩,影响以会计盈余为基础的债务契约[6],是对债权人的利益剥夺。

以参照企业判断目标企业价值的过程包括三个方面,第一,识别价值驱动因素;第二,选择参照企业;第三,以参照企业的信息指标对目标企业进行比较、鉴别与价值评估[7]。企业披露的会计信息反映的营业成果与财务状况在债务契约的签订与执行中发挥着基础性作用,且FASB指出,若会计信息的可比性不可获取,就不能准确有效地做出投资与信贷决策。可比性作为会计信息质量特征之一,会帮助金融机构更为深入地认识与理解会计数字背后的经济业务实质,识别经济现象之间的异同,分析会计业绩变动原因与趋势,降低信息获取与加工成本并有效地判断参照企业与目标企业间的价值关联性。可比性能够抑制盈余管理行为的原因在于,高会计信息可比性能够提高分析师预测的一致性,提升其盈余预测精准度,对信息传递产生积极的作用[8];且能够从根源上降低审计重大错报与漏报的可能性,帮助审计师提高审计质量[9]。那么,盈余管理行为被金融机构识别的概率增大,并且一旦被发现,管理层将会面临企业严厉的惩罚,这也增加了盈余管理成本。盈余质量为金融机构判断企业违约风险与偿债能力的重要因素,抑制盈余管理行为能够在增强财务信息透明度的同时提升企业盈余质量[10],且高盈余质量企业的内部信息环境也较好[11]。因此,高会计信息可比性通过抑制盈余管理行为,增强财务信息透明度、提升盈余质量,并降低信息风险;高财务信息透明度既会向外界传递企业良好的治理机制,又会促进会计信息可比性对业绩预告精准度的正向影响[11]。对于金融机构而言,从2007年十七大提出金融体制改革并发展各类金融市场、2010年十七届五中全会提出利率与汇率市场化改革,至2013年央行全面放开贷款利率行政管制,不设置贷款利率下限等,在这些政策与措施增强商业化与市场化的背景下,金融机构为提升经营绩效与降低经营风险,会选择高财务信息透明度、高盈余质量与低信息风险的企业提供融资支持;反之,会通过缩短债务期限或提高利率等方式要求更为严格的契约条件作为补偿。

(二)会计信息可比性通过影响财务风险而影响债务契约定价

投资是企业获取利润的基本前提,企业通过投资构建资产形成生产能力从而确定经营方向。此外,企业为获取投资收益与分散经营风险还会进行项目投资与对外投资。

投资形成的财务风险是企业决定是否进行再投

资预测分析的主要内容。在风险评估阶段,企业会通过非贴现与贴现投资评价法、损益曲线等对投资进行风险识别与评估。会计信息可比性能够帮助其在相近行业、相近资产规模与盈利能力的企业间比较近似项目(成本、收益等),从而更清晰地理解行业需求及竞争者的企业战略[12],提高风险识别与评估的准确性并降低企业财务风险[13]。

企业委托代理问题可划分为所有权与经营权分离引发的股东与管理层之间的委托代理问题、相对集中的股权结构引发的控股股东与中小股东及债权人之间的委托代理问题[14]。高会计信息可比性所揭示的信息能够防止管理层“建造帝国”谋取私利的过度投资行为,帮助中小股东获取准确信息,减少“搭便车”决策以此抑制控股股东侵占其利益的行为[15],从而提升企业整体的投资效率[16];此外,资本市场并购中的高会计信息可比性会降低并购溢价、并购后的商誉损失与资产剥离的可能性,有利于提升并购协同效应,降低并购风险[17]。最后,高会计信息可比性通过提高薪酬契约的监督效率、强化约束与激励相容机制提升薪酬契约的有效性[18],这会降低管理层操控股票價格的可能性且降低资产错误定价程度[19],从而降低财务风险。可见,高会计信息可比性通过风险识别与评估、抑制过度投资与侵占中小股东利益行为提升投资效率、提升并购协同效益以及降低资产错误定价程度降低财务风险。对于金融机构而言,企业的财务风险程度为债务契约定价考虑的重要因素之一,基于风险溢价的视角,考虑风险承受度的同时,金融机构会为其承担的财务风险索取风险溢价。

综上所述,会计信息可比性通过抑制盈余管理与降低财务风险影响债务契约定价,据此提出研究假设1。

H1 会计信息可比性具有债务契约冲突的协调功能,会对债务契约定价产生正面影响。

三、研究设计

(一)样本数据

以2008-2019年A股上市公司数据为初始样本,并进行如下筛选程序:(1)剔除ST、*ST的公司样本;(2)剔除金融及保险类行业样本;(3)剔除财务数据缺失样本;得到11220个公司年度(Firm-Year)样本观察值,涉及17个行业,涵盖12个年份。为消除极端值的影响,按1%、99%分位对连续变量进行Winsorize处理。相关数据均来自国泰安数据库(CSMAR)及Wind金融终端数据库。

(二)变量定义

1.会计信息可比性的度量。借鉴相关研究[8,16]构建会计信息可比性的度量模型。首先,根据公司第t期前16个季度数据构建模型(1)估算会计系统。

Earnings.i,t=α.i+β.iReturn.i,t+ε.i,t (1)

其中,Return为季度股票收益率,Earnings为季度净利润与期初权益市场价值的比值。拟合方程可得公司i的会计系统转换函数.i、.i,同理,可得公司j的会计系统转换函数.j、.j。

其次,将模型(1)得到的转换函数代入模型(2)和模型(3)中,计算公司i和公司j的预期盈余。

E(Earnings).iit=.i+.iReturn.it(2)

E(Earnings).ijt=.j+.jReturn.it (3)

其中,E(Earnings).iit与E(Earnings).ijt分别为根据各自的会计系统转函数和第t期公司i、公司j的季度股票收益率计算出的预期盈余。两家公司的会计系统越相似,在季度股票收益率相同的情况下,两家公司的预期盈余也越接近。用二者的差异衡量两家公司的会计信息可比性,即根据模型(4)计算公司i和公司j的会计信息可比性。

CompAcct.ijt=-1/16×∑tt-15|E(Earnings).iit-

E(Earnings).ijt|(4)

最后,将公司i依次与行业内所有公司一一配对,计算全部组合的可比性并取均值,即为公司i的会计信息可比性,其值越大,会计信息可比性越高。

2.债务契约定价的度量。主要从债务期限结构与债务融资成本两个维度考察债务契约定价。参考相关研究[20],采用两种方法度量债务期限结构:用(长期借款+一年内到期的长期负债+应付债券)/负债总额度量债务期限结构(DM)、用长期负债/负债总额度量债务期限结构(DM1)。参考相关研究[21],用(利息支出+资本化利息)/负债总额度量债务融资成本(COD),用(利息支出+资本化利息)/带息负债度量债务融资成本(COD1)。

3.控制变量。参考研究[20,21],选取控制变量如下:用总资产的自然对数表示公司规模(Size);用营业收入增长率表示公司成长机会(Growth);用固定资产/资产总额表示资产期限结构(Tang);用总资产收益率表示盈利能力(ROA);用经营活动现金流量净额/资产总额表示自由现金流量(FCF);用负债总额/资产总额表示资产负债率(Lev);用第一大股东持股比例表示第一大股东持股比率(Oneratio);用营业收入/资产总额表示总资产周转率(Turnover);用高管持股数量/总股数表示高管持股比率(Mshare);用独立董事人数/董事会人数表示独立董事比例(Indboard)。终极控制人性质(ULC),终极控制人为国有性质时取1,否则为0;二职合一(Dual),董事长与总经理兼任时取值为1,否则为0;实际所得税率(ETR),用所得税费用/税前利润总额表示;此外,还将控制行业(Industry,公司所在行业赋值为1,否则为0)与年度(Year,2008-2019年度,样本所在年份赋值为1,否则为0)效应对债务契约定价的影响。

(三)模型设计

根据理论分析,建立模型(5)以验证会计信息可比性对债务契约定价的影响。

DM.i,tCOD.i,t=α.0+β.1CompAcct.i,t+

∑14j=2β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(5)

四、实证检验与结果分析

(一)描述性统计分析

描述性统计结果见表1,债务期限结构(DM)的均值为19.6%,标准差为20.3%,最小值为0,最大值为0.793,表明企业平均而言长期借款、一年内到期的长期负债与应付债券之和占负债总额的比例为19.6%,且较为分散,不同企业间的长期债务融资占比差异较大;债务融资成本(COD)的均值为2.5%,标准差为1.5%;会计信息可比性(CompAcct)的均值为-0.010,标准差为0.005,统计结果与既有研究文献相符。

(二)多元回归结果与分析

模型(5)的多元回归结果见表2,其中,列(1)(2)为会计信息可比性(CompAcct)对债务期限结构影响效应的检验结果,其系数分别为1.465和1.603,均在1%水平上显著;列(3)(4)为会计信息可比性对债务融资成本影响效应的检验结果,其系数分别为-0.084和-1.089,均在1%水平上显著。说明会计信息可比性会对债务契约定价产生正面影响,金融机构倾向于为高会计信息可比性企业提供长期债务融资,且高会计信息可比性有助于降低企业债务融资成本,假设H1得到验证。此外,在多元回归过程中进行方法膨胀因子检验,模型中各变量的方差膨胀因子(VIF)值均在3以下,远低于阈值,可以拒绝变量间的多重共线性问题。

(三)稳健性检验

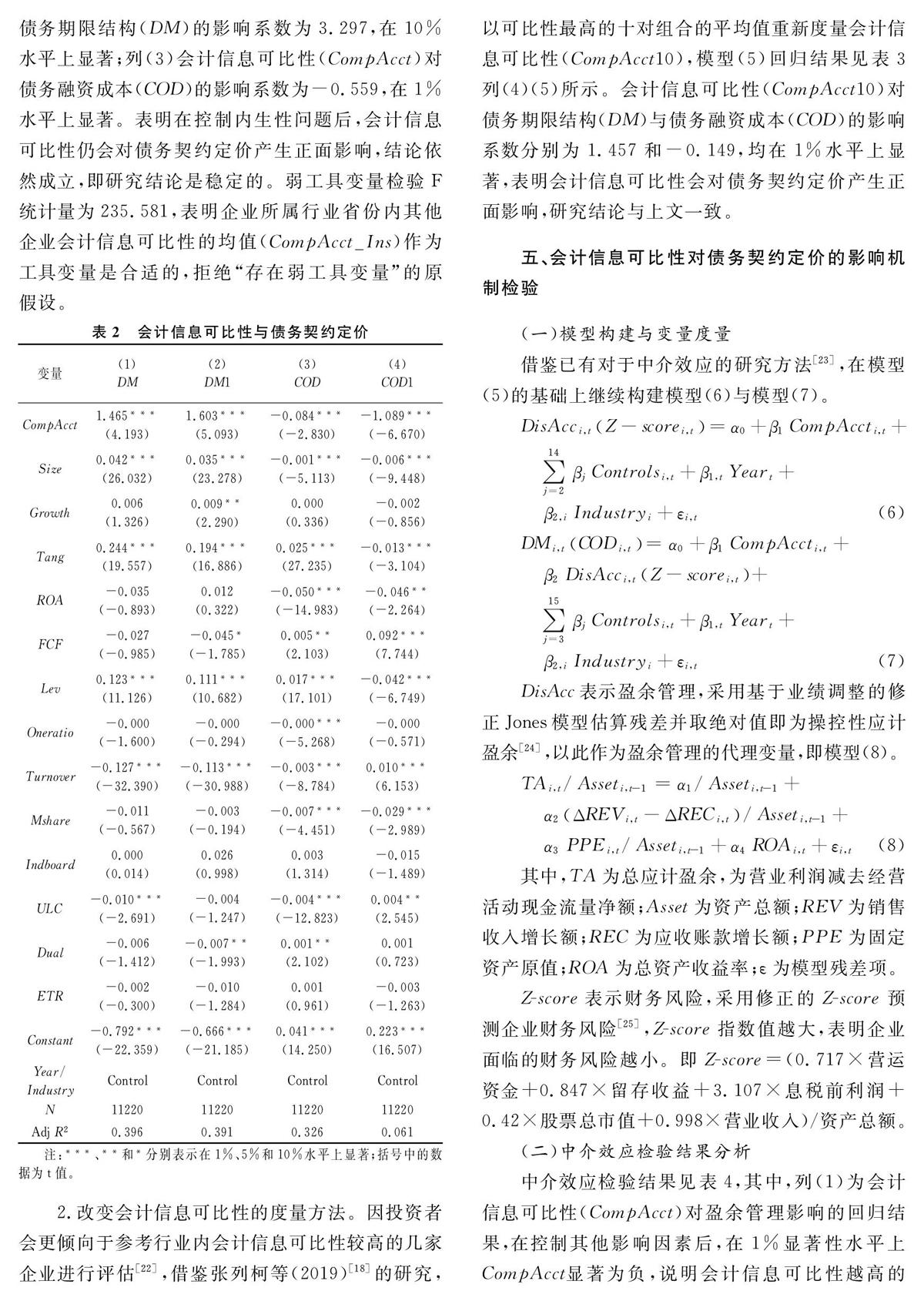

1.内生性问题。虽然现有文献已对债务契约定价展开研究,但仍可能有潜在影响因素尚未被发掘。借鉴张列柯等(2019)[18]的研究,运用工具变量法(IV)与二阶段最小二乘法(2SLS)缓解研究结论的内生性问题,以企业所属行

业省份内其他企业会计信息可比性的均值(CompAcct_Ins)作为工具变量进行检验,回归结果见表3列(1)~(3)所示。列(1)工具变量(CompAcct_Ins)的系数为0.233,在1%水平上显著;列(2)会计信息可比性(CompAcct)对债务期限结构(DM)的影响系数为3.297,在10%水平上显著;列(3)会计信息可比性(CompAcct)对债务融资成本(COD)的影响系数为-0.559,在1%水平上显著。表明在控制内生性问题后,会计信息可比性仍会对债务契约定价产生正面影响,结论依然成立,即研究结论是稳定的。弱工具变量检验F统计量为235.581,表明企业所属行业省份内其他企业会计信息可比性的均值(CompAcct_Ins)作为工具变量是合适的,拒绝“存在弱工具变量”的原假设。

2.改变会计信息可比性的度量方法。因投资者会更倾向于参考行业内会计信息可比性较高的几家企业进行评估[22],借鉴张列柯等(2019)[18]的研究,以可比性最高的十对组合的平均值重新度量会计信息可比性(CompAcct10),模型(5)回归结果见表3列(4)(5)所示。会计信息可比性(CompAcct10)对债务期限结构(DM)与债务融资成本(COD)的影响系数分别为1.457和-0.149,均在1%水平上显著,表明会计信息可比性会对债务契约定价产生正面影响,研究结论与上文一致。

五、会计信息可比性对债务契约定价的影响机制检验

(一)模型构建与变量度量

借鉴已有对于中介效应的研究方法[23],在模型(5)的基础上继续构建模型(6)与模型(7)。

DisAcc.i,tZ-score.i,t=α.0+β.1CompAcct.i,t+

∑14j=2β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(6)

DM.i,tCOD.i,t=α.0+β.1CompAcct.i,t+

β.2DisAcc.i,tZ-score.i,t+

∑15j=3β.jControls.i,t+β.1,tYear.t+

β.2,iIndustry.i+ε.i,t(7)

DisAcc表示盈余管理,采用基于业绩调整的修正Jones模型估算残差并取绝对值即为操控性应计盈余[24],以此作为盈余管理的代理变量,即模型(8)。

TA.i,t/Asset.i,t-1=α.1/Asset.i,t-1+

α.2ΔREV.i,t-ΔREC.i,t/Asset.i,t-1+

α.3PPE.i,t/Asset.i,t-1+α.4ROA.i,t+ε.i,t(8)

其中,TA为总应计盈余,为营业利润减去经营活动现金流量净额;Asset为资产总额;REV为销售收入增长额;REC为应收账款增长额;PPE为固定资产原值;ROA为总资产收益率;ε为模型残差项。

Z-score表示财务风险,采用修正的Z-score预测企业财务风险[25],Z-score指数值越大,表明企业面临的财务风险越小。即Z-score=(0.717×营运资金+0.847×留存收益+3.107×息税前利润+0.42×股票总市值+0.998×营业收入)/资产总额。

(二)中介效应检验结果分析

中介效应检验结果见表4,其中,列(1)为会计信息可比性(CompAcct)对盈余管理影响的回归结果,在控制其他影响因素后,在1%显著性水平上CompAcct显著为负,说明会计信息可比性越高的

企业其盈余管理行为越少;列(2)为在控制盈余管理(DisAcc)的情况下,会计信息可比性对债务期限结构影响的回归结果,CompAcct在1%水平上显著为正,DisAcc在1%水平上显著为负;列(3)为在控制盈余管理(DisAcc)的情况下,会计信息可比性对债务融资成本影响的回归结果,CompAcct在10%水平上显著为负,DisAcc在10%水平上显著为正,说明盈余管理为会计信息可比性影响债务契约定价的中介变量,这也表明资本市场能够识别上市公司的盈余管理行为。陆正飞等以2002-2006年A股上市公司为样本的研究发现,金融机构不能识别上市公司的盈余管理行为[26]。这一研究结论发生变化的主要原因应该是,随着2007年中国金融体制改革并发展各类金融市场,至2010年推进利率与汇率市场化改革,再至2013年央行全面放开贷款利率行政管制、不再設置贷款利率下限等一系列金融政策与措施的出台,在增强商业化与市场化的背景下,金融机构为提升经营绩效与降低经营风险已提升识别盈余管理的能力,已能够识别上市公司的盈余管理行为,这一结论与于静霞[27]的研究相符。列(4)为会计信息可比性对财务风险影响的回归结果,在控制其他影响因素后,在1%显著性水平上CompAcct显著为正,说明会计信息可比性越高的企业其财务风险越小;列(5)为在控制财务风险(Z-score)的情况下,会计信息可比性对债务期限结构影响的回归结果,CompAcct与Z-score均在1%水平上显著为正,列(6)为在控制财务风险(Z-score)的情况下,会计信息可比性对债务融资成本影响的回归结果,CompAcct在1%水平上显著为负,Z-score在5%水平上显著为负,说明财务风险为会计信息可比性影响债务契约定价的中介变量。

六、進一步研究

外部审计作为会计信息质量的重要保障机制,会增强企业所披露会计信息的真实性与可靠性,提高会计信息质量以保障债权人利益;同时,作为企业外部的监督与治理机制,可降低信息不对称程度。考虑到审计质量的重要性,将进一步研究会计信息可比性对债务契约定价的影响效应是否会因审计质量不同存在差异。

首先,外部审计的信息鉴证功能会提高会计信息可比性与抑制盈余管理行为。高质量审计通过评估企业会计政策与估计区间选择的合理性监督管理层遵守会计准则基本要求,并确保准则的执行效果,提高企业披露会计信息的可比性[28,29]。会计师事务所的行业专长通过缩小被审计企业执行会计准则的选择空间,提升会计政策与估计区间选择的公允性,纠正选择偏误进而提高会计信息可比性[30]。高质量审计会发现并减少财务报告重大错误陈述,并通过外部治理机制约束管理层操控盈余行为[31]。其次,基于信号传递效应,高质量审计会向外界传递企业资本质量较好且内部控制能力较强的信息,并降低信息不对称程度;同时,缓解金融机构对资金安全的担忧,从而对债务契约定价产生积极影响。因此,预期审计质量在会计信息可比性对债务契约定价的影响中发挥调节效应,高质量审计会弱化会计信息可比性对债务契约定价的正面影响。

借鉴张宇扬等(2020)[32]的研究,以公司年度审计的会计师事务所是否属于国际“四大”度量审计质量,属于国际“四大”会计师事务所时赋值为1,否则为0。按此将样本分为两组,通过比较在不同审计质量水平下会计信息可比性对债务契约定价的影响是否存在差异,研究审计质量的调节作用。回归结果表明②,在低审计质量组,会计信息可比性(CompAcct)对债务期限结构(DM)的影响系数为1.573,在1%水平上显著,对债务融资成本(COD)的影响系数为-0.133,在1%水平上显著;在高审计质量组,会计信息可比性对债务契约定价的影响关系并不显著。检验结果表明,高质量审计会弱化会计信息可比性对债务契约定价的正面影响,研究结论与预期一致。

七、研究结论与启示

以上研究表明:(1)会计信息可比性具有债务契约冲突的协调功能。高会计信息可比性通过抑制管理层的盈余管理行为降低信息风险,增强财务信息透明度;通过风险识别与评估、抑制过度投资与侵占中小股东利益行为提升投资效率、并购协同效益以及降低资产错误定价程度降低财务风险。金融机构倾向于为高会计信息可比性企业提供长期债务融资,且高会计信息可比性有助于降低企业债务融资成本。(2)资本市场能够有效识别上市公司的盈余管理行为,盈余管理与财务风险在会计信息可比性对债务契约定价的影响中发挥中介效应。(3)审计质量在会计可比性对债务契约定价的影响中发挥调节效应,高质量审计会弱化会计信息可比性对债务契约定价的正面影响。

为此,(1)监管部门可从会计信息可比性层面提高资本市场信息披露质量,充分发挥高会计信息可比性的信息传递与其在债务契约冲突中的协调功能,防范资本市场债务风险。(2)上市公司应遵守资本市场基于对会计准则的披露要求,积极提高会计信息可比性,在信息不对称程度较高时,更应充分发挥可比性在债务契约冲突中的协调功能,抑制盈余管理行为提高财务信息透明度并降低财务风险,促进长期融资与低融资成本债务契约的签订与执行。(3)金融机构可充分利用会计信息可比性识别企业盈余管理行为,提高信贷资本配置效率。

注释:

① 资料来源:国家金融与发展实验室网站:http://www.nifd.cn/.

② 限于篇幅,具体结果未呈现,备索。

参考文献:

[1] 刘哲希,陈彦斌. 破解“债务-泡沫”循环:稳定中国宏观杠杆率的新视角[J]. 中国高校社会科学, 2021(1): 123-132.

[2] 童盼,陆正飞. 负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J]. 经济研究, 2005(5): 75-84.

[3] 李鹏,李晓东,陈希晖. 强制采用IFRS对公司价值、股票流动性与分析师信息环境的影响——基于会计信息可比性视角[J]. 山西财经大学学报. 2014, 36(2): 104-112.

[4] Fang X, Li Y, Xin B, et al. Financial statement comparability and debt contracting: Evidence from the syndicated loan market[J]. Accounting Horizons. 2016, 30(2): 277-303.

[5] Shleifer A, Vishny R W. A survey of corporate governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[6] Healy P M, Wahlen J M. A review of the earnings management literature and its implications for standard setting[J]. Accounting Horizons, 1999, 13(4): 365-383.

[7] Young S, Zeng Y. Accounting comparability and the accuracy of peer-based valuation models[J]. Accounting Review, 2015, 90(6): 2571-2601.

[8] De Franco G, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[9] 谢盛纹,邓紫昳,王清. 会计信息可比性与注册会计师的审计决策——来自中国证券市场的经验证据[J]. 审计与经济研究, 2017, 32(5): 10-19.

[10]胥朝阳,刘睿智. 提高会计信息可比性能抑制盈余管理嗎?[J]. 会计研究, 2014(7): 50-57.

[11]陈翔宇,肖虹,万鹏. 会计信息可比性、信息环境与业绩预告准确度[J]. 财经论丛, 2015(10): 58-66.

[12]Durnev A, Mangen C. Corporate investments: Learning from restatements[J]. Journal of Accounting Research, 2009, 47(3): 679-720.

[13]董竹,张欣. 会计信息可比性与企业风险承担的关系研究[J]. 外国经济与管理, 2020, 43(2): 36-50.

[14]Jensen M C, Meckling W H. Theory of the firm:Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[15]袁知柱,张小曼. 会计信息可比性与企业投资效率[J]. 管理评论, 2020, 32(4): 206-218.

[16]袁振超,饶品贵. 会计信息可比性与投资效率[J]. 会计研究, 2018(6): 39-46.

[17]Chen C W, Collins D W, Kravet T D, et al. Financial statement comparability and the efficiency of acquisition decisions[J]. Contemporary Accounting Research, 2018, 35(1): 164-201.

[18]张列柯,张倩,刘斌. 会计信息可比性影响高管薪酬契约的有效性吗?[J]. 中国软科学, 2019(2): 110-127.

[19]聂萍,周欣. 有比较才有鉴别:会计信息可比性、资产误定价与公司价值评估[J]. 现代财经(天津财经大学学报), 2019, 39(9): 40-55.

[20]杨鑫,李明辉,刘力涵. 审计师质量、产权性质与债务期限结构[J]. 山西财经大学学报,2018, 40(4): 101-113.

[21]李争光,曹丰,赵西卜,等. 机构投资者异质性、会计稳健性与债务资本成本[J]. 当代财经, 2017(2): 122-132.

[22]Cooper I, Cordeiro L. Optimal equity valuation using multiples: the number of comparable firms[J]. SSRN Electronic Journal. 2008.

[23]温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731-745.

[24]郑登津,谢德仁,袁薇. 民营企业党组织影响力与盈余管理[J]. 会计研究, 2020(5): 62-79.

[25]黄贤环,吴秋生,王瑶. 金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[J]. 财经研究, 2018, 44(12): 100-112.

[26]陆正飞,祝继高,孙便霞. 盈余管理、会计信息与银行债务契约[J]. 管理世界, 2008(3): 152-158.

[27]于静霞. 盈余管理与银行债务融资成本的实证研究——来自A股市场的经验证据[J]. 财政研究, 2011(11): 68-72.

[28]Francis J R, Pinnuck M L, Watanabe O. Auditor style and financial statement comparability[J]. Accounting Review, 2014, 89(2): 605-633.

[29]罗忠莲,田兆丰. 上市公司战略差异度、高质量审计与会计信息可比性[J]. 山西财经大学学报, 2018, 40(8): 109-124.

[30]谢盛纹,王清. 会计师事务所行业专长与会计信息可比性:来自我国证券市场的证据[J]. 当代财经, 2016(5): 108-119.

[31]Balsam S, Krishnan J, Yang J S. Auditor industry specialization and earnings quality[J]. Auditing-A Journal of Practice & Theory, 2003, 22(2): 71-97.

[32]张宇扬,许海晏,刘长翠,等. 高管海外经历、审计质量与上市公司关联交易[J]. 审计研究, 2020(5): 96-104.

(责任编辑:宁晓青)

Research on Accounting Information

Comparability and Debt Contract Pricing

ZHANG Xianzhi 1,2, XU Jian2

(1. DZ School of Accountancy,Haikou University of Economics,Haikou,Hainan 571127, China;

2.School of Accounting,Dongbei University of Finance and Economics, Dalian,Liaoning 116025, China)

Abstract:Taking A-share listed companies from 2008 to 2019 as samples, this paper uses ordinary least squares and mediating effect model to empirically investigate the impact of accounting information comparability on debt contract pricing from the perspective of risk premium. The results show that accounting information comparability has the function of coordinating debt contract conflicts, financial institutions give positive evaluation to high comparability of accounting information and tend to provide long-term debt financing for companies with high accounting information comparability, and high accounting information comparability is helpful to reduce the debt financing cost of companies. Mechanism test shows that the capital market can identify the earnings management behavior of companies, and earnings management and financial risk has mediating effect on the impact of accounting information comparability on debt contract pricing. Further research shows that high quality audit will weaken the impact of accounting information comparability on debt contract pricing.

Key words:accounting information comparability; debt contract pricing; earnings management; financial risk

收稿日期: 2020-02-22

基金項目: 国家社会科学基金重点项目(19AGL014)、国家社会科学基金项目(18BGL092)

作者简介: 张先治(1957—),男,辽宁大连人,博士,东北财经大学教授,博士生导师,海口经济学院特聘教授,研究方向:公司理财与管理控制;徐 健(1984—),男,河北沧州人,东北财经大学会计学院博士研究生,研究方向:资本市场财务与会计。

猜你喜欢

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28