营改增背景下建筑企业增值税纳税筹划研究

——以SG公司为例

2021-09-30 01:39郑萱萱王永莉

河北建筑工程学院学报 2021年2期

郑萱萱 王永莉

(1.中国海关管理干部学院,河北 秦皇岛 066000;2.河北建筑工程学院,河北 张家口 075000)

0 引 言

2011年我国开始营业税改征增值税,至2016年5月1日营改增扩围,包括建筑、房地产、生活服务、金融等行业全部实行了征收增值税.随后政策不断调整,建筑行业增值税率两次降低,2018年5月1日从11%降至10%,2019年4月1日税率又下调为9%.营改增之后,形成了一条联系紧密的增值税抵扣链,理论上可降低建筑企业的流转税税负,但由于建筑业具有建设周期长、资金投入大、员工流动性强、施工受季节和地域影响大等特点,增加了建筑企业纳税管理难度.因此在营改增政策下探讨建筑企业的增值税纳税筹划,设计完善的纳税筹划方案,从而降低税收成本、增加利润,对企业的可持续发展至关重要.

1 营改增后SG公司增值税筹划的必要性

1.1 资金压力变大,现金流受到影响

SG公司是一家以建筑施工、工程总包为主业的建筑公司,在营改增初期由于税率由3%提升到11%,导致公司当年增值税额大幅度上升,2016年增值税额为1.6亿元,占公司税负总额的33.48%,2017年增值税额上升至3亿元之多,占税负总额的36.96%.随着国家连续两年降低增值税率,公司开始进行税收筹划,2018年以后增值税额逐年下降,2018年增值税额占全部税负总额的32.78%,2019年增值税占全部税负总额的27.32%.见增值税成为了公司各税种中一项重要的税种.

营改增后,企业的现金流量随着增值税变化而发生变化,但是变化幅度并不稳定,2019年现金净流入却骤降到-1.73亿元,主要原因是公司为施工项目垫付工程款,再加上会计确认收入的时间早于收到工程款时间,因此需要SG公司垫付一定的资金来缴纳税款,导致企业的现金流出时间早于流入时间,给企业的资金周转带来了巨大的负担.因此,完善税收筹划方案不仅可以节约现金流量,使现金流量趋于稳定,而且可促进企业提升经营管理能力.

1.2 进项税额的取得、抵扣困难

营改增政策实行后,在理论上建筑企业能够减少开支,但却事与愿违,一方面由于公司的新项目采用一般计税方法,即应缴增值税=销项税额-进项税额,但是公司不能按时取得可抵扣的增值税专用发票,使企业抵扣进项税额延迟.另一方面又由于公司的原材料和设备的供应商大多为小规模纳税人,只能够提供3%税率的专用发票或普通发票,使得公司可抵扣的进项税额低或无法抵扣进项税额,2017年公司累计有近1000万元的采购只取得普通发票.同时,公司2017-2019间年平均人工成本占总成本27%左右,这部分人工成本无法获取增值税发票,这就大幅度的降低了公司可抵扣的增值税进项税额,增大了公司的纳税负担.

1.3 增加了公司合同管理成本

营改增之后,税务模式发生改变,公司对工程总承包合同要根据不同的增值税率进行分别核算,如果未分别核算则按最高税率征税.公司在2017年因为设计业务与施工业务合同未能准确划分收入,导致设计业务按11%计算增值税,税负大幅度增加,2017年的增值税额与毛利的比值由2016年的6.96%上升到9.09%.

正是由于增值税复杂的计税方法对公司的运营模式产生了较大的影响,因此公司需要调整生产经营管理、人员、设备的管理思路,迫切需要强化增值税纳税管理,进行增值税纳税筹划,降低纳税风险.

2 SG公司增值税纳税筹划方式

营改增前,由于进项税不能够抵扣,建筑企业在选择供应商时往往依据价格最低来选择材料和设备的供应商.但是,在营改增之后,企业选择供应商时,不仅要考虑不含税成本更低,还要考虑含税单价不变的前提下,取得更多的合法进项税额.

2.1 供应商选择的纳税筹划

(1)含税报价相同时供应商的选择.

处于对企业最优化成本的考虑,在选择供应商时,当含税报价相同时,考虑到增值税抵扣问题,SG公司优先选择是一般纳税人的供应商.因为一般纳税人的不含税价格=含税价÷(1+13%),而小规模纳税人的不含税价格=含税价÷(1+3%),由此可见,一般纳税人所提供的材料不含税价格低,可以减少营业成本,另一方面,在含税价相同时,一般纳税人能抵扣的增值税进项税额高于小规模纳税人,选择一般纳税人可降低了企业的税负.

(2)含税报价不同时供应商的选择.

如果供应商的含税价不同,同时由于纳税人不同的身份,可能会对价格产生很大影响,这是就需要更进一步的测算,对可抵扣进项税额和不含税成本进行综合分析,以含税报价平衡点来筛选最优的供应商,含税报价平衡点的计算如下:

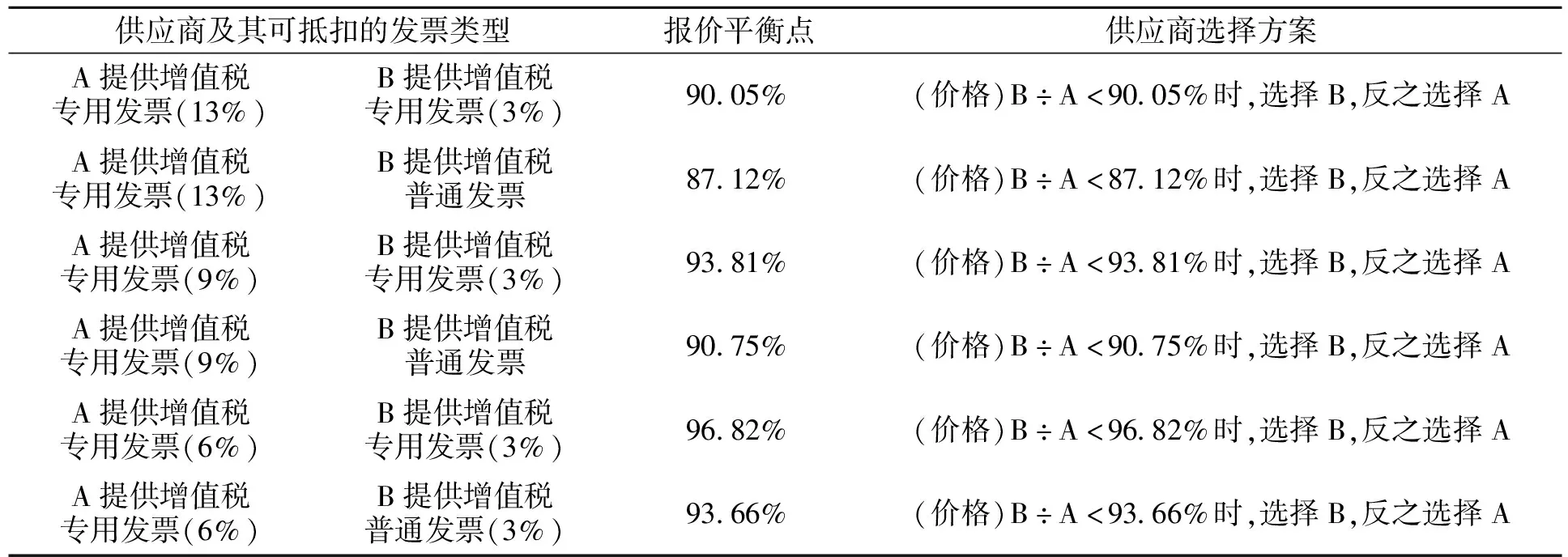

假设供应商A为一般纳税人,含税报价为A,税率为13%,附加税费率12%(含城市维护建设税7%、教育费附加3%、地方教育费附加2%),供应商B为小规模纳税人(征收率3%,可开专票),含税报价为B,附加税费率为12%.则购买A的材料采购成本为不含税价=A/1.13,少缴的附加税费=A/1.13×13%×12%,购买B的材料采购成本为不含税价=B/1.03,少缴的附加税费=B/1.03×3%×12%,成本相等时,A/1.13-A/1.13×13%×12%=B/1.03-B/1.03×3%×12%,则含税报价平衡点=B/A=90.05%;如果B小规模纳税人只能开普通发票,因为进项税额不能抵扣,所以采购成本为含税价B,也不能少缴附加税费,则A/1.13-A/1.13×13%×12%=B,价格平衡点=B/A=87.12%.表1为一般纳税人供应商与小规模纳税人供应商在增值税税率不同时的含税报价平衡点:

表1 一般纳税人供应商与小规模纳税人供应商在增值税率不同时的含税报价平衡点

2.2 工程总承包合同中的纳税筹划

(1)拆分工程总承包合同(EPC合同).

SG建筑公司在营改增后,由于EPC合同中包含设计、采购、施工等不同的项目,各项目适用的税率不同,设计业务为6%,材料采购适用13%,建筑施工为9%.因此,公司将EPC合同中不同的项目进行拆分,否则未分拆合同时的从高税率征税,会增加增值税税负.依据不同的税率将总承包合同拆分为设计合同、采购合同、施工合同等多个合同,这样便于分门别类地对增值税销项税额进行核算,也便于对各合同的进项税额进行管理,降低纳税风险.

(2)充分利用税率的不同来确定合同的价款.

对合同进行拆分后,企业可以利用税率差异进行纳税筹划,将工程总承包合同中不同类型的业务进行划分,在签订合同时可根据市场情况适当增加低税率项目的价款,对13%税率的项目合同价款可适时降低,从而使公司增加了定价的灵活度,灵活地调整了增值税税负.

2.3 材料的纳税筹划

目前SG公司的工程项目中,甲供材现象十分的普遍,甲供材的模式下材料费用包含在建筑企业施工合同的总价款当中,但是供应商开具13%的增值税专用发票直接给甲方,导致公司无法抵扣这部分材料的进项税额,从而增加了企业的税负.因此,在公司签订EPC合同时可以与甲方进行协商,由甲方控制材料采购过程,建筑施工企业付款购买材料,这样既能保证甲方对材料有很好的控制,又能保证施工企业取得这项费用的专用发票进行抵扣.如果甲方不同意由施工企业进行材料采购,也可与甲方协商,将甲供材的费用从合同总价中分离出去,建筑施工单位只负责包工部分,这样也可消除甲供材对公司税负影响.

2.4 大型设备获取的纳税筹划

购入大型设备可以提高企业的生产效率和施工质量,可是购入设备需要筹措大量的资金,SG公司根据公司战略目标,可选择多种方式购入设备,常采用以下两种方式:

(1)直接购买设备.

虽然直接购入设备需要大量的资金,但是购入大型设备所带来的进项税抵扣额也是巨大的,有利于降低企业的当期增值税税负,同时设备的折旧费也能在一定程度上减轻企业的相关税负.如果企业选择贷款方式筹措资金,则会支付贷款手续费及利息,而且这部分费用的进项税额不允许从应纳税款中扣除,这就造成了进项税额的减少和增值税税负的增加,增加了设备的入账价值.但从长期发展的角度看,直接购入设备对企业的发展还是有利的.

(2)以租赁的方式获取设备.

因为直接购入大型设备所耗费的大量资金会对企业的现金流带来巨大负担,公司对于一些大型设备也可以通过租赁的方式来获取设备.租赁的方式分为经营租赁和融资租赁.融资租赁实质上是融资与融物有效的融合,一方面公司获取了急需更新的大型设备,另一方面又解决了资金问题,同时还可将不可抵扣融资的利息部分以租赁的方式进行抵扣,实现了一举多得,拓宽了企业筹资渠道,也提升了企业设备更新速度.不同的租赁方式可抵扣的增值税进项税额有所不同,所以公司在租赁设备时选择合适的租赁方式,确保企业能够抵扣增值税进项税额.

总之,公司从企业全局考虑,在保证企业利益不受损害的前提下,结合增值税纳税筹划目标,进行全方位的分析对比,最终选择采用何种方式获取设备.

2.5 人力资源的纳税筹划

SG公司多年来劳务用工模式是雇用临时工,劳务成本约占总成本的27%左右,营改增后公司选择工程分包和劳务分包模式,这样不仅加强了劳务用工管理的专业性,提升了施工质量,还可以取得增值税专用发票,减轻企业的税负,增加企业的利润.

2.6 增值税销项税的纳税筹划

(1)销项税税基的纳税筹划.

公司所缴纳的增值税款主要依照公司所开具的增值税专用发票,由于回款日期较长,超过增值税所应缴纳的时间,给企业的现金流带来困难.公司可以通过分期付款、分期开票、分期纳税等方式减轻公司负担.因此,在协议签订时推迟开票时间,从而实现暂缓纳税,减轻因回款时间过长而带来的税负压力.

(2)销项税税率的纳税筹划.

由于在营改增之后不同行业适用税率和征收率不同,如销售、出租不动产、建筑服务9%,甲供工程建筑服务3%征收率,SG公司主要是全承包模式的建筑业务,按照9%的税率征收增值税,但是如果由全承包模式改为甲供工程的承包模式,则按照3%的税率征收增值税.SG公司签定承包合同时,计算全承包模式下应纳的增值税(销项税减去购入材料可抵扣的进项税),与甲供工程的承包模式下按照3%税率所纳增值税相对比,选择税负更少的承包模式.

3 SG公司增值税纳税筹划中存在的问题及应对措施

3.1 存在的问题

(1)增值税纳税筹划的认知不足.

经过五年时间的积累,SG公司对于增值税的政策有了一定的认知,可是由于增值税相关政策变化较大且处于逐渐磨合阶段,所以公司在增值税的税收筹划无法快速做出反应,导致营改增初期公司的增值税负大幅上升.营改增之后,现金流入逐年增加,但是波动幅度较大,在2019年现金净流入是负值,说明公司内部对营改增的认知还是不足,并没有做出充分的应对,增值税的税收筹划工作的研究不深刻.

(2)专业的增值税纳税筹划人才不足.

建筑业营改增工作涉及诸多方面,具有较强的专业性,要求工作人员具备较强的专业素质.在营改增之前,公司涉及增值税的业务较少,且不涉及增值税的进项税抵扣问题,营改增后,虽然公司加强了对相关人员增值税相关内容的培训,但是短时间内无法培养大量的专业人才为企业提供服务,而且社会上与建筑业相关的增值税税收筹划人才也相对较少,导致SG公司对增值税纳税筹划不太完善.

(3)缺乏较为完善的增值税管理体系.

营改增之后,企业应缴的增值税额是当期销项税额与当期进项税额的差额,由于涉及进项税抵扣以及抵扣税率的不同较为复杂,导致增值税纳税的抵扣环节操作难度高,难以形成高效的管理体系.2019年SG公司开始使用网络税务管理系统,但是由于使用时间较短,无法精确对不同税率的抵扣问题作出准确的计算,需要不断的修复漏洞使其更加完善.此外,因营改增政策的实施影响到与建筑业相关的其他企业较多,导致公司无法及时作出应对,影响了公司增值税纳税筹划及时性,以上诸多因素都给建筑企业增值税税收筹划带来了巨大的风险.

3.2 应对措施

(1)紧随国家政策,降低纳税风险.

随着时间的沉淀,营改增对SG公司有利影响逐渐彰显,公司从营改增初期的迷茫,到如今充分利用政策进行纳税筹划.营改增的目的就是为了解决民生问题、解决就业问题、促进经济社会的发展,提高企业的综合竞争力.国家为了进一步让企业得到实惠,陆续出台了许多优惠政策,促进企业的发展.因此,公司要获得改革红利,就必须及时学习国家政策,时刻关注国家政策,多渠道、多层次去了解分析政策,提前预知政策的变动可能会对企业自身带来的影响,是利大于弊还是弊大于利,能够提前对可能发生的变动做出及时的应对措施,及时根据相关的政策对自身的增值税纳税筹划做出修正,降低纳税风险.

(2)强化对财务人员培训,提升其专业素质.

企业要提高其纳税筹划能力,就必须拥有具备良好专业素质和过硬专业技能的财务人员.要强化对财务人员培训,让财务人员明白纳税筹划主要目的是减轻企业税负,而不是偷税漏税,需要在法律允许的前提下进行筹划.同时也要与其他部门相互协调、沟通,实现业财融合,确保税收筹划工作能够顺利进行.因此,除了财务部门其他部门也要积极参与到纳税筹划当中来,共同为提升企业价值添砖加瓦.

(3)建立完善增值税管理体系.

营改增对企业的各个部门都带来了巨大的挑战,要逐步建立规范的流程,加强招投标、供应商选择、采购、承包合同、财务、发票等多方面多环节的规范管理.同时,为了使营改增后的业务更加规范,建立规范的税务管理制度,要明确税务管理系统运行和维护人员的职责,及时根据政策和运行反馈问题升级系统,确保税务信息的真实性、准确性,形成完备的增值税管理体系.

总之建筑企业应结合自身实际的纳税情况依法进行增值税纳税筹划,树立风险防范意识,调动财务人员参与各部门相关活动,把纳税筹划延伸到企业各个环节和领域,减轻企业税负、节约现金流出,全方位地降低纳税风险.

注:由于2020年公司生产经营受新冠疫情的影响,不具有可比性,故本文选取2016-2019年的数据进行分析。

猜你喜欢

矿山安全信息(2021年14期)2021-12-01

公务员文萃(2019年2期)2019-03-06

商业会计(2018年21期)2018-11-29

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

中国注册会计师(2016年11期)2016-12-02

文苑·感悟(2016年4期)2016-04-21