经济政策不确定性对银行风险承担渠道的阻梗效应研究

2021-10-09 07:17何运信胡兴宁王聪聪

财经论丛 2021年10期

何运信,骆 亮,胡兴宁,王聪聪

(浙江财经大学金融学院,浙江 杭州 310018)

一、引 言

近年的研究发现,政策多变和不确定性是影响政策效果的重要因素[1][2]。然而现有研究主要集中在经济政策不确定性如何影响微观企业行为和宏观经济表现,对经济政策不确定性如何影响银行行为以及货币政策传导机制则关注不够。事实上,经济政策不确定性对企业行为的影响在一定程度上是通过金融中介机构传导的。经济政策不确定性升高,一方面会使得借款人和银行面临更大的风险,另一方面会增加借款人和银行之间的信息不对称程度,使得银行对借款人的信用评估更困难,出于风险规避动机,银行贷款意愿降低,从而降低新贷款申请被批准的概率[3]、提高贷款利率[4]。因此,经济政策不确定性升高会抑制银行信贷增长,并通过信贷渠道影响企业投资。才国伟等(2018)[5]的研究表明,政策不确定性会通过影响我国企业债权融资而抑制企业投资。王朝阳等(2018)[6]的研究则进一步表明,银行类金融中介机构的不确定性规避行为是经济政策不确定性影响企业资本结构动态调整的一个重要中介变量。因此,商业银行在经济政策不确定性影响企业行为的过程中有重要的中间传导作用。这是本文研究的第一个出发点。

在货币政策传导机制方面,银行风险承担渠道理论是学术界对2007—2009年金融危机进行反思而提出和发展起来的[7][8]。其核心观点是:货币政策除了通过传统的货币渠道和信贷渠道影响经济运行之外,还会通过影响银行风险承担行为来影响经济运行。货币政策的银行风险承担传导渠道一经提出,就有大量经验研究证实了这个渠道的存在[9][10][11][12][13]。进一步,有文献研究了银行风险承担渠道传导效果的影响因素。研究最多的是银行规模、资产负债率、资本充足率等银行微观特征因素[9][11][13][14],其次是中观层面的银行竞争状态[14],对宏观因素则关注较少,只有少量文献研究了货币政策周期对银行风险承担渠道的影响[14][15],而对经济政策不确定性如何影响银行风险承担渠道的文献则暂付阙如。这是本文研究的另一个出发点。

基于以上两个出发点,本文探究了经济政策不确定性对银行风险承担行为和货币政策银行风险承担传导渠道的影响,结果发现:经济政策不确定性会削弱货币政策对银行风险承担行为的影响,从而阻梗货币政策通过银行风险承担渠道的传导,且这种阻梗效应具有顺周期特征——相比于货币政策紧缩期和经济下行期,这种阻梗效应在货币政策扩张期和经济上行期更强。本文的边际贡献主要在于两个方面:第一,本文研究发现经济政策不确定性会影响银行风险承担行为,进而影响银行信贷决策,影响企业投资和家庭消费,从而为理解经济政策不确定性如何影响企业和家庭行为提供一个新视角;第二,本文发现经济政策不确定性升高会降低货币政策通过银行风险承担渠道传导的效果,且这种阻梗效应具有顺周期特征,对货币政策银行风险承担渠道理论做了有益的补充,也可以为疏通货币政策传导机制的实践提供有益的参考。

二、理论分析

(一)货币政策的银行风险承担传导渠道

货币政策影响经济运行有复杂的传导机制,主要包括利率途径、资产价格途径和信贷途径等,通过股票和债券等证券市场以及银行信贷市场发挥作用。中国的金融结构是银行主导型,银行无疑是最主要的传导渠道。在传统的信贷渠道理论中,货币政策主要通过影响银行可贷资金数量、利率和抵押品价值来影响银行贷款。但是,近些年发展起来的银行风险承担渠道理论认为,货币政策会影响银行风险承担行为,进而影响银行信贷和经济运行[7][8],其传导机制主要有三个[9]:一是估值、收入和现金流机制。宽松的货币政策(比如低利率政策)在推高抵押物估值的同时会降低企业财务费用,改善企业现金流和资产负债表,导致银行低估借款人风险,推动银行风险承担水平上升。二是收益追逐机制。投资者的“货币幻觉”和长期债务合约中对收益率的保证条款会使得投资者和银行的目标收益率表现出黏性特征,当扩张性货币政策推动无风险利率下降时,目标收益率却难以同幅度调整,银行不得不提高风险容忍度,发放更高风险的贷款。三是竞争效应。扩张性货币政策会加剧银行存贷款竞争,降低存贷利差,为了达到目标收益率和争夺市场份额,银行会提高风险容忍度,降低贷款审批标准。在以上三种机制的作用下,货币政策变化会影响银行风险承担行为,进而影响银行信贷和经济运行。

(二)经济政策不确定性对银行风险承担传导渠道的影响

经济政策不确定性是指政府部门频繁调整经济政策,从而导致企业和居民无法准确预知政府部门是否、何时以及如何改变现行经济政策[16]。经济政策不确定性会影响经济主体的预期和决策。就企业而言,经济政策不确定性会影响其现金持有[17]、投融资决策[5][16][18]、资本结构调整[6][19]、研发创新[20]等。经济政策不确定性对企业行为的影响有一部分是通过影响银行行为来传导的,这是因为经济政策不确定性升高不仅会降低银行的信贷供给[21],还会提高银行的贷款定价[4]。值得注意的是,宋全云等(2019)[4]的研究发现,随着经济政策不确定性升高,企业的贷款违约风险反而降低了。这表明在经济政策不确性升高的时期,银行倾向于选择风险评级更低的项目和客户。也就是说,经济政策不确定性会影响银行的风险承担意愿。因为经济政策不确定性越高,宏观经济环境越复杂,企业和银行面临的风险就越高,银行贷款风险评估就会越谨慎,风险承担意愿也会越低。

既然经济政策不确定性会影响银行风险承担意愿,就必然会阻梗货币政策通过银行风险承担渠道的传导。根据前文的分析,扩张性货币政策会增强银行风险承担意愿,但是货币政策对银行风险承担意愿的影响会随着经济政策不确定性升高而变弱。对此,我们可以从货币政策影响银行风险承担的三个机制来分析。首先,从估值、收入和现金流机制来说,虽然宽松的货币政策(比如降息)会改善借款人的收入、现金流和资产负债表,提高可抵押资产估值[9],但是在经济政策不确定性较高的状态下,这种效应会受到很大限制[22]。原因在于政策不确定性越高,企业和银行未来面临的宏观经济环境就越复杂多变[18],从而削弱银行对宽松货币政策能够改善企业收入和现金流的预期,使得银行对企业抵押品估值变得相对谨慎[4],削弱宽松货币政策对银行风险承担的提升效应。其次,从利益追逐机制来说,虽然在宽松货币政策环境下银行管理者受目标收益率的约束会提高风险容忍度,但是随着经济政策不确定性升高,风险容忍度的提高幅度会有所下降,使得宽松货币政策对银行风险承担的刺激作用下降。最后,从竞争效应来说,虽然宽松货币政策会加剧银行贷款竞争[23],降低银行贷款定价和非价格条件,但是当经济政策不确定性升高的时候,银行感知到风险增强,其贷款定价和对非价格条件的设置会变得更谨慎,从而削弱宽松货币政策对银行风险承担的刺激作用。基于以上分析,我们提出第一个待检假设:

H1:经济政策不确定性会阻梗货币政策通过银行风险承担渠道的传导,经济政策不确定性越高,货币政策对银行风险承担的影响越小。

(三)经济政策不确定性阻梗效应的周期非对称性

货币政策有效性在经济周期不同阶段存在差异,在经济衰退期扩张性货币政策的作用有限,在经济扩张期紧缩性货币政策的效应则较强[24][25]。与此同时,银行风险承担行为存在周期非对称性——银行风险承担行为具有顺周期特征[26]。所以货币政策的银行风险承担渠道可能也存在周期非对称性。货币政策宽松对银行风险承担的激励效应比货币政策紧缩对银行风险承担的抑制作用更强[14][15]。既然货币政策对银行风险承担的影响在货币政策周期不同阶段存在差异,那么经济政策不确定性对这一传导渠道的阻梗效应可能存在非对称性。在货币政策扩张期,银行风险承担意愿增强,若此时经济政策不确定性上升,一方面会使银行产生企业和家庭未来经营环境不确定性和经营风险升高的预期,另一方面会使银行产生宽松政策可能快速转向紧缩的预期,这两种预期都会削弱扩张性货币政策对银行风险承担的激励作用。在货币政策紧缩期,银行风险承担意愿减弱,如果此时经济政策不确定性升高,一方面会使银行产生企业和家庭未来经营环境不确定性和经营风险升高的预期,另一方面会使银行产生紧缩性政策在未来可能快速转向宽松的预期,前一种预期会强化紧缩性货币政策对银行风险承担的抑制作用,而后一种预期则会弱化货币政策对银行风险承担的抑制作用。有鉴于此,我们提出第二个待检假设:

H2:经济政策不确定性对货币政策银行风险承担渠道的阻梗效应,在货币政策扩张期比货币政策紧缩期更强。

既然经济政策不确定性对货币政策银行风险承担渠道的阻梗效应在不同货币政策周期下是非对称的,考虑到货币政策周期与经济周期密切相关,那么经济政策不确定性对银行风险承担渠道的阻梗效应在不同经济周期下也可能存在非对称性。与H2的分析思路一致,在经济上行期,银行对未来经济发展的预期转好,此时若经济政策不确定性上升,一方面会打击银行对经济进一步上行的信心,压制银行乐观预期,另一方面银行会预期在经济上行到一定水平之后央行推行紧缩性政策,这两种预期会降低银行风险承担意愿,收紧信贷。而在经济下行期,银行对未来经济发展的预期恶化,如果此时经济政策不确定性升高,一方面会使银行的预期进一步恶化,另一方面会使银行产生货币政策宽松预期,从而在一定程度上抵消政策不确定性带来的负面效应。基于以上分析,我们提出第三个待检假设:

H3:经济政策不确定性对银行风险承担渠道的阻梗效应,在经济上行期比经济下行期更强。

三、经济政策不确定性对银行风险承担渠道阻梗效应的存在性检验

(一)模型与数据

为验证本文的假设1,构造面板数据模型:

RiskTi,t=β0+β1MPt+β2EPUt+β3EPUt×MPt+βiControli,t+βtMt+εi,t

(1)

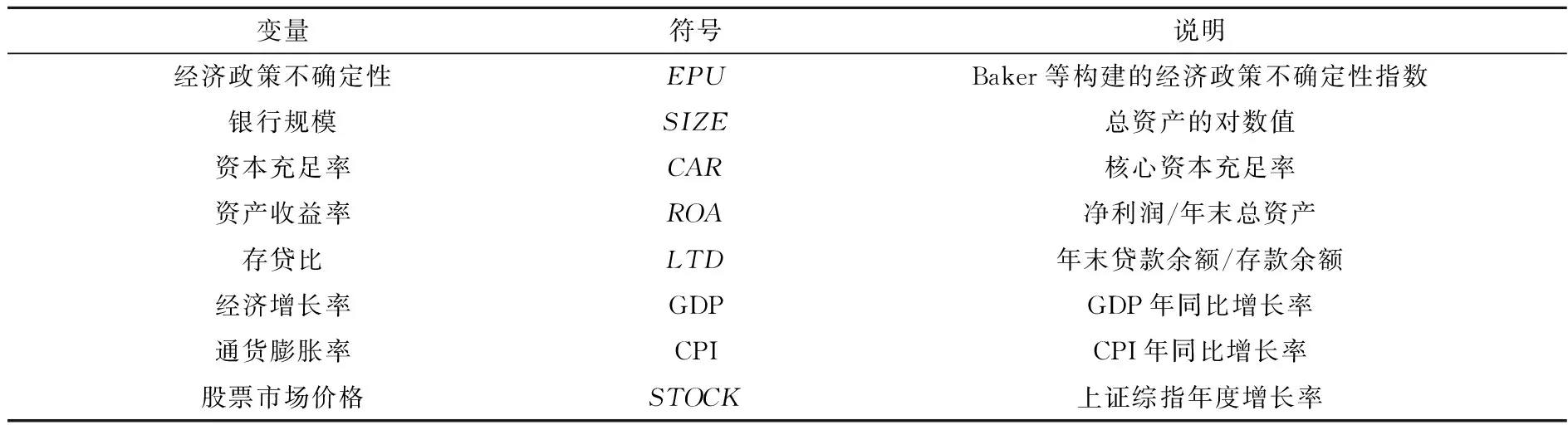

其中,RiskTi,t表示第i家银行第t年的风险承担水平,MPt表示货币政策,EPUt表示经济政策不确定性。模型中引入了经济政策不确定性与货币政策的交叉项EPUt×MPt,以考察经济政策不确定性对货币政策银行风险承担渠道是否有阻梗效应。如果系数β1和β3都显著且符号相同,说明经济政策不确定性强化了货币政策对银行风险承担的影响;如果这两个系数都显著且符号相反,则说明经济政策不确定性升高会弱化货币政策对银行风险承担的影响,即经济政策不确定性对货币政策银行风险承担渠道产生了阻梗效应。Controli,t表示银行微观特征控制变量,参考现有文献[9][12][13][27][28],本文选取银行规模、资本充足率、资产收益率、存贷比。Mt表示宏观层面控制变量。εi,t是个体随机误差。此外,本文所有的回归模型均采用银行层面聚类的稳健标准误。

由于本文使用的EPU为年度数据,如果控制年份效应,可能产生多重共线性问题,但如果不控制年份效应,则无法消除时间截面对回归产生的影响。本文参考王朝阳等(2018)[6]和申宇等(2020)[29]的做法,在回归模型中尽可能加入时间截面上的变量,以缓解可能存在的内生性问题,在模型(1)中以Mt表示,包括经济增长率、通货膨胀率和股票市场价格三个变量。

银行风险承担主要有三类测度方法:银行预期违约概率(EDF)和Z值[10][30],风险加权资产占比或不良贷款率,贷款审批标准。由于我国银行违约数据不可得,经验EDF函数也未建立,很难采用银行预期违约概率来衡量银行风险承担。由于特定原因我国银行几乎没有破产风险,所以Z值也不适合。由于各家银行贷款控制标准很难准确度量,一般也很少用。所以我国常用第二类测度方法,其中不良贷款率又是最常用的指标,本文也采用该指标来衡量银行风险承担,用NPL表示。

我国货币政策逐渐从以数量型为主过渡到以价格型为主,因此本文采用上海银行间同业拆借利率(SHIBOR)作为货币政策的代理变量,同时选取货币供应量M2增长率进行稳健性检验。利率越高,货币政策越紧缩,因此SHIBOR为负向指标。

本文的关键变量是经济政策不确定性。这里的经济政策是财政政策、货币政策、国际贸易政策、国际投资政策、产业政策、科技政策等各类经济政策的总和。经济政策不确定性是指所有经济政策不确定性的总和,所以不能用某一个政策指标的波动率来衡量,必须构建一个综合指数来衡量。本文采用Baker等(2016)[1]构建的中国经济政策不确定性指数。该指数原是月度数据,我们将月度数据进行简单算术平均转化为年度指数。

变量定义见表1。

表1 变量定义

续表

本文样本有73家银行,包括5家国有银行、12家全国性股份制银行以及56家城市商业银行和农村商业银行。样本期为2008—2018年。由于各银行上市时间不同,样本数据为非平衡面板数据。银行层面的数据来自Wind数据库中各银行年报,宏观数据来自国家统计局网站,货币政策指标数据来自中国人民银行网站。

变量的描述性统计见表2。不良贷款率(NPL)均值为1.37,标准差为1.09,最大值为13.97,最小值为0.01,说明尽管大部分银行满足监管要求,但个别银行的风险水平较高,不同银行不良贷款率差异较大。经济政策不确定性(EPU)均值为2.21,标准差1.16,最大值4.59,最小值0.99,说明不同年份这一指数的差别较大。

表2 变量的描述性统计

(二)模型估计结果与分析

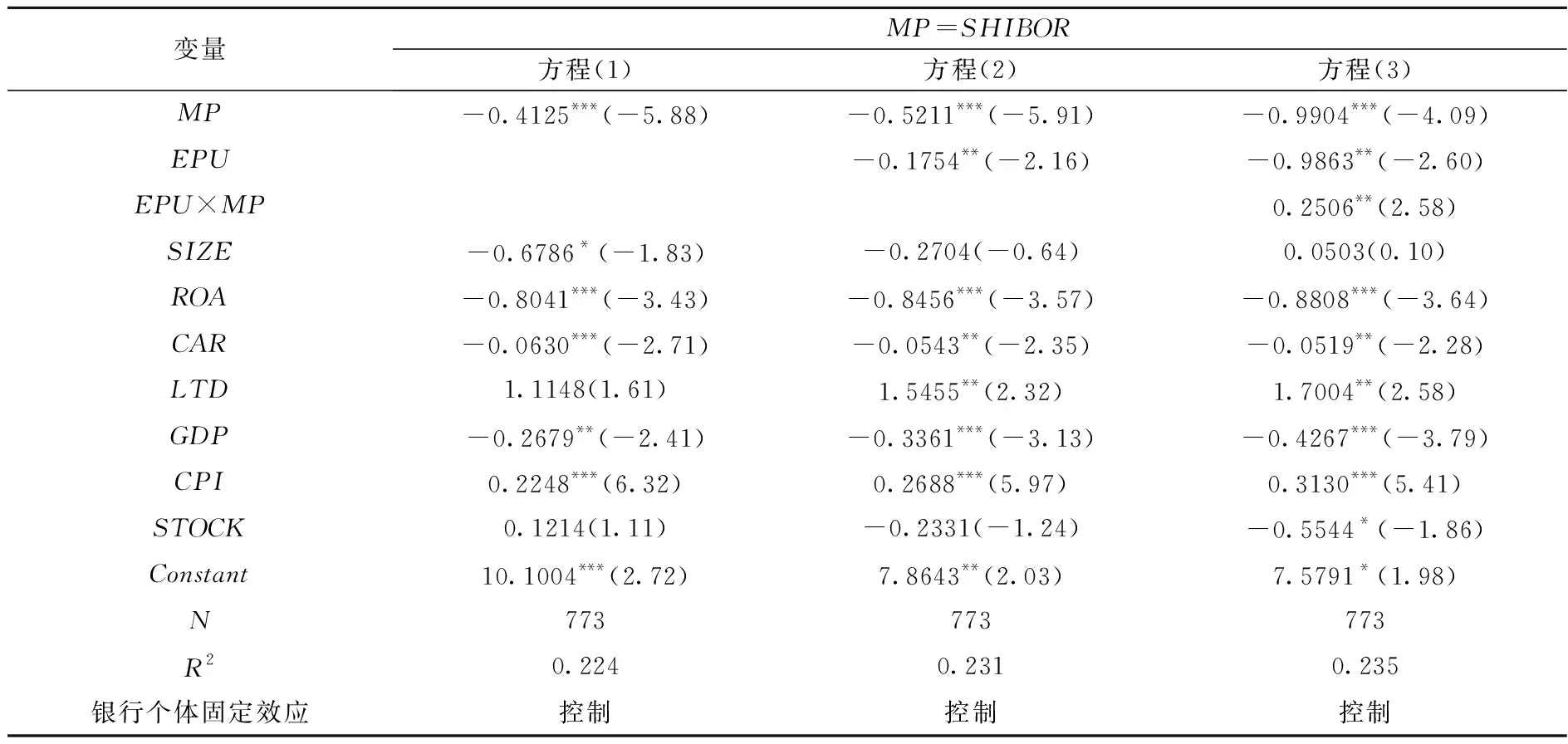

表3报告了基本模型(1)的估计结果。方程(1)和方程(2)中不含经济政策不确定性与货币政策的交乘项EPU×MP,方程(3)则引入了该交乘项。从方程(1)来看,提高利率有助于降低银行风险承担水平,即扩张性货币政策会使银行提高风险容忍度,风险承担水平升高;紧缩性货币政策则会降低银行风险容忍度,从而抑制银行风险承担。从方程(2)来看,经济政策不确定性上升会降低银行风险承担水平。观察方程(3)可以发现交乘项EPU×MP与MP的符号相反,表明经济政策不确定性(EPU)越高,货币政策对银行风险承担的影响越小,即经济政策不确定性升高会阻梗货币政策通过银行风险承担渠道的传导。这验证了假设1。

表3 经济政策不确定性对货币政策银行风险承担渠道的阻梗效应

(三)稳健性检验

1.替换核心解释变量

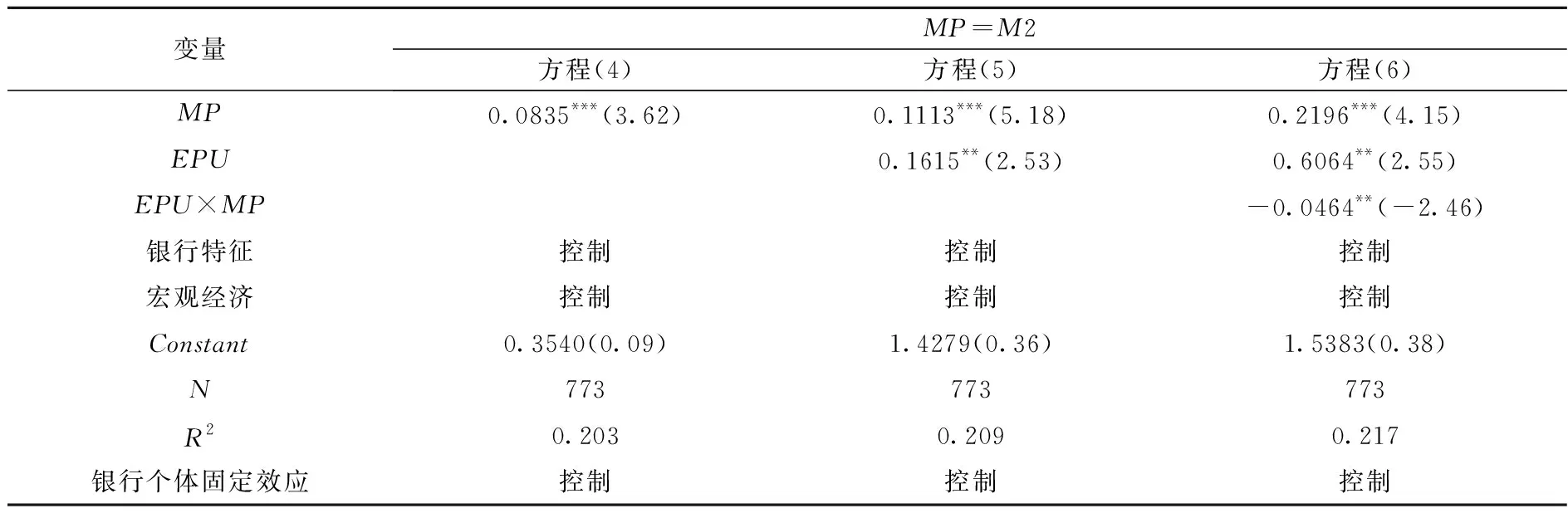

以M2增长率替换上海银行间同业拆借利率作为货币政策的代理变量。表4回归结果中依然可以得到经济政策不确定性升高会阻梗货币政策通过银行风险承担渠道传导这一结论。

表4 稳健性检验:替换核心解释变量

2.内生性问题

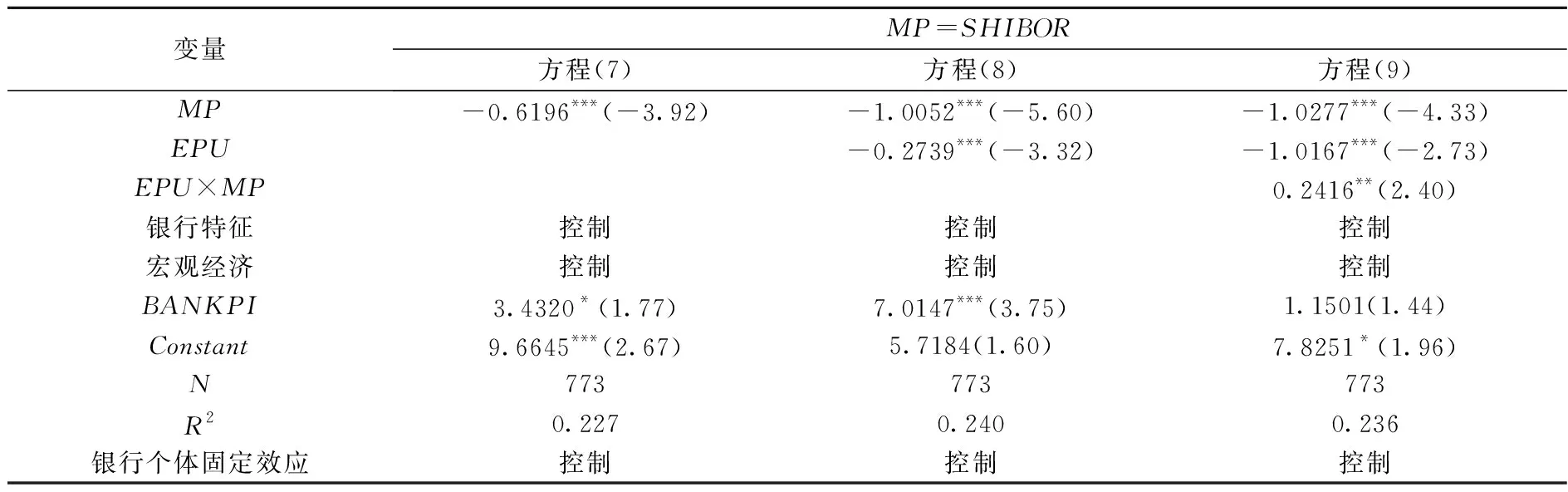

(1)考虑遗漏变量的影响。虽然在表3的回归方程中加入了宏观层面的变量以弥补没有控制时间效应的缺陷,但是除了宏观经济层面的因素,还可能存在其他纯时间维度上银行业层面的因素影响银行风险承担渠道。本文参考申宇(2020)[29]的做法,在模型(1)的基础上加入银行业景气指数来缓解这一问题。从表5结果可以看出,加入银行业景气指数(BANKPI)并没有改变货币政策变量(MP)与交叉项(EPU×MP)系数的方向与显著性,说明本文的结论是稳健的。

表5 考虑银行业层面遗漏变量

(2)工具变量分析。工具变量法被认为是解决内生性问题的有效方法之一,选择合适的工具变量是该方法的关键所在。本文参考王义中和宋敏(2014)[31]、顾夏铭等(2018)[20]的做法,将美国经济政策不确定性指数(EPUUS)作为我国经济政策不确定性指数的工具变量,估计结果列于表6的方程(10)—(11)。同时选取7天期伦敦银行同业拆借利率(LIBOR)的年度平均值作为货币政策的工具变量,估计结果列于表6的方程(12)—(14)。从估计结果来看,在表6的所有方程中,均不存在识别不足与弱工具变量的问题。在使用工具变量后,本文关注的核心解释变量估计结果均与前文保持一致,说明结论是稳健的。

表6 工具变量法

四、经济政策不确定性阻梗效应的周期非对称性

(一)货币政策周期与经济周期的划分

1.货币政策扩张期和紧缩期的划分

2.经济上行期和下行期的划分

GDP增长率的变化最能反映经济的周期波动。这里用HP滤波法将GDP增长率分解成趋势项和周期项,周期项为正则定义为经济上行,周期项为负则定义为经济下行。依据这一方法,2010年、2011年、2017年和2018年共4年为经济上行期,另外7年为经济下行期。与货币政策周期划分结果对比发现,经济周期与货币政策周期并不完全同步,原因在于货币政策的制定存在认知时滞和决策时滞,从政策实施到效果显现也存在时滞。

(二)政策不确定性阻梗效应的周期非对称性分析

我们将货币政策周期(或经济周期)虚拟变量引入模型,以考察经济政策不确定性对银行风险承担渠道的阻梗效应的周期非对称性:

RiskTi,t=β0+β1MPt+β2EPUt+β3EPUt×MPt+β4DMt×EPUt×MPt

+β5DMt+βiControli,t+βtMt+εi,t

(2)

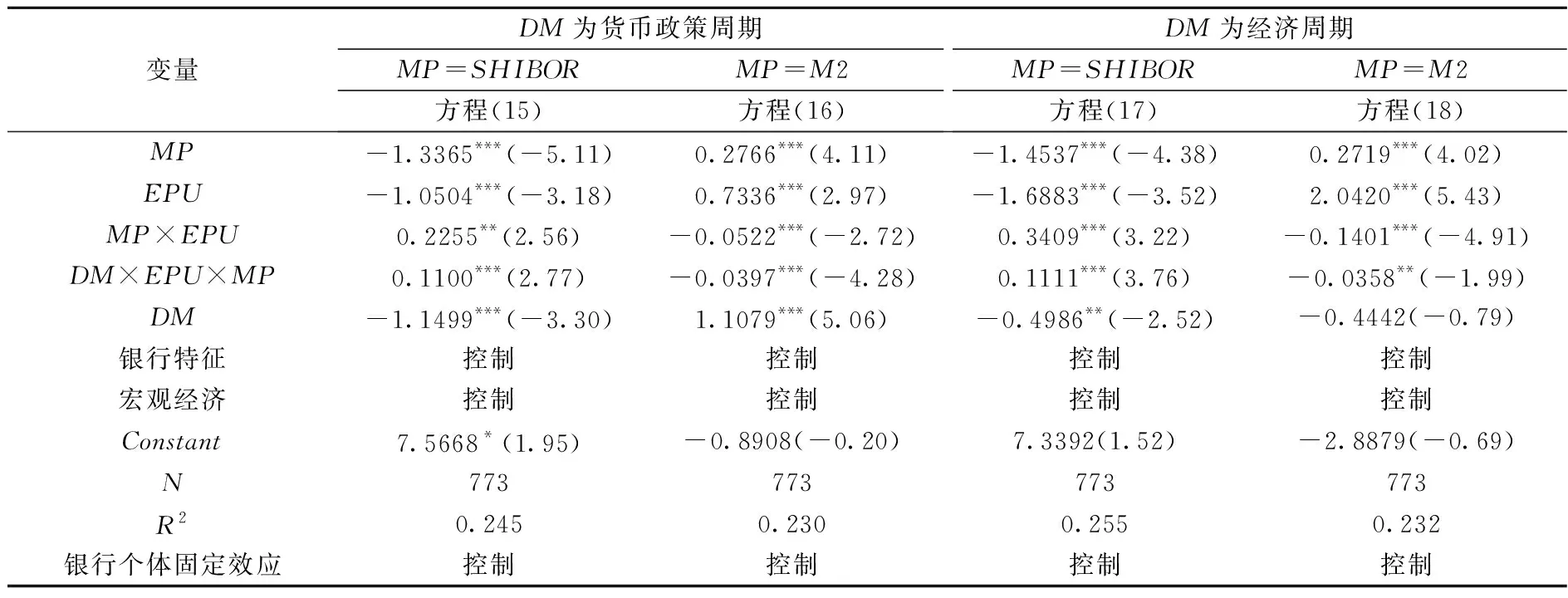

其中,DMt是货币政策周期或经济周期虚拟变量。模型估计结果见表7。方程(15)和方程(16)用来考察经济政策不确定性对银行风险承担渠道的阻梗效应在货币政策周期不同阶段的差异;方程(17)和方程(18)用来考察这种阻梗效应在经济周期不同阶段是否存在差异。为此,我们只需关注DM×EPU×MP和MP×EPU系数的显著性以及符号。由表7结果可知,在这四个方程中,DM×EPU×MP和MP×EPU的系数都显著且符号相同。这说明相比于货币政策紧缩期或经济下行期,在货币政策扩张期或经济上行期,经济政策不确定性对货币政策银行风险承担的影响更强。结合前文“经济政策不确定性升高会削弱货币政策对银行风险承担的影响”这一结论,可以得出:经济政策不确定性对货币政策银行风险承担渠道的阻梗效应在货币政策扩张期比货币政策紧缩期更强,在经济上行期比经济下行期更强。这些结果与假设2和假设3一致。

表7 经济政策不确定性阻梗效应的周期非对称性

五、基于“渠道识别”的再检验

(一)“渠道识别”与再检验设计

尽管货币政策的银行风险承担渠道确实存在,但要在实证上要分离出这一渠道却很困难。模型(1)中作为被解释变量的银行风险承担本质上应该是银行主观上愿意承担的风险水平,但在实证分析中该变量所用的代理指标,不管是不良贷款率、风险加权资产占比、Z值还是银行违约概率,既是主观意愿承担风险的结果,也包括由于宏观经济金融环境变化导致银行承担风险被动上升的部分。正因为如此,一些学者认为诸如模型(1)之类的实证模型中,货币政策的系数β1并不能代表“纯粹的银行风险承担渠道”,进而提出了相应的改进方法[10][27]。本文借鉴Altunbas等(2014)和项后军等(2018)[10][27]的做法,通过模型(3)来分离银行主动风险承担:

Riski,t=α0+α1IRt+α2FAi,t+μi,t

(3)

其中,Riski,t是银行的风险水平,用银行不良贷款率(NPL)衡量。IRt和FAi,t分别代表信贷渠道和资产负债表渠道。参考项后军等(2018)[27]的做法,信贷渠道代理指标采用1—3年贷款基准利率,资产负债表渠道代理指标采用固定资产投资价格指数。回归得到的残差就是银行所承担的风险中剔除了由信贷渠道和资产负债表渠道所引致的风险之后的部分,反映银行主动风险承担,从而可以代表银行风险承担渠道所引致的风险。模型(3)估计结果为:NPLi,t=-0.1993IRt+0.0518FAi,t-2.8481+μi,t。(1)该模型所有系数都通过了1%显著性检验。

得到银行主动风险承担代理指标μi,t后,再基于模型(4)来考察经济政策不确定性对银行风险承担渠道的影响:

RiskTi,t=γ0+γ1TGAPt+γ2EPUt+γ3EPUt×TGAPt+γiControli,t+γtMt+εi,t

(4)

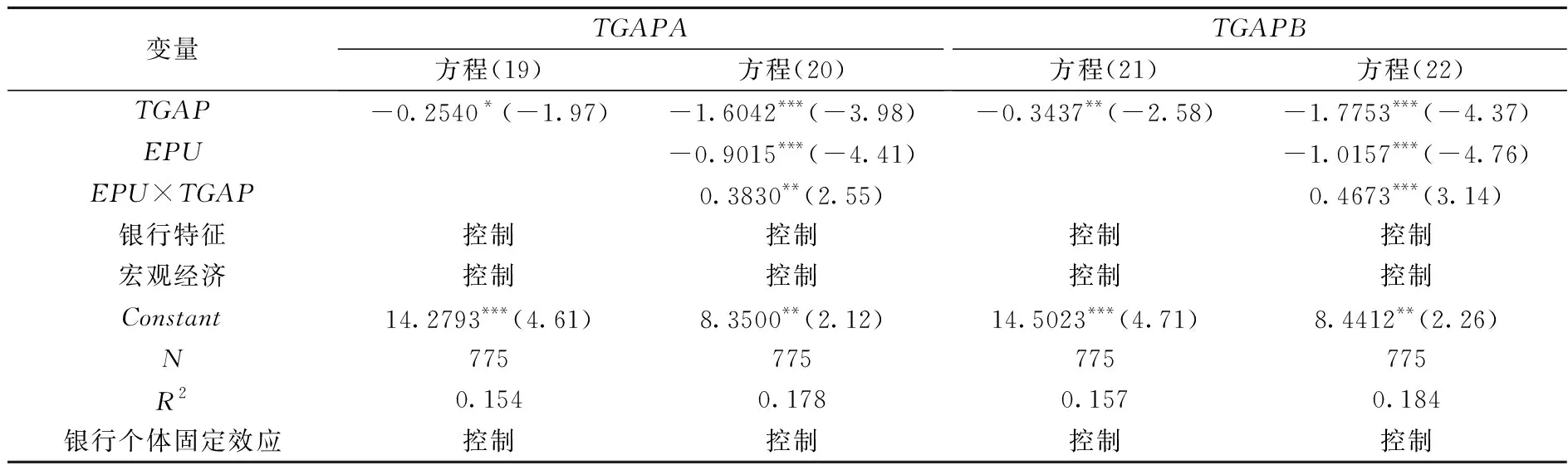

其中,被解释变量RiskTi,t是银行的主动风险承担,用模型(3)的残差μi,t作为代理指标。解释变量TGAPt是贷款利率与泰勒规则利率之差。货币政策越宽松,差值越小;反之货币政策越紧缩,差值越大。该差值在模型中可用来考察货币政策通过收益追逐机制影响银行风险承担[27]。需要说明的是,参照现有文献的做法,控制变量中加入了类金融加速器机制的代理变量(SFA),用固定资产投资价格指数来衡量[27]。模型中TGAP的估算很重要。我们用中国人民银行公布的1—3年期贷款基准利率作为贷款利率代理指标。关于泰勒规则利率,本文参考张雪兰等(2012)[12]和项后军等(2018)[27]的做法,选择引入利率平滑机制的泰勒规则计算TGAP。参数设置方面,真实均衡利率α0和目标通货膨胀率π*都设置为2%,参数α1和α2分别取1.5和0.5,利率平滑参数ρ取0.85。接下来估算产出缺口。估算产出缺口的关键在于GDP潜在增长率的估计,我们分别采用HP滤波法以及考虑时间趋势项和虚拟变量的线性趋势来估计[32][33]。这样得到两个不同的TGAP,以TGAPA和TGAPB表示。

(二)估计结果与分析

模型(4)的估计结果见表8。方程(19)和方程(21)没有加入经济政策不确定性,TGAP的系数都显著为负,说明贷款利率与泰勒规则利率之差越高,银行风险承担意愿越弱。也就是说,紧缩性货币政策会抑制银行风险承担意愿(主动风险承担),反之,扩张性货币政策会提高银行风险承担意愿。方程(20)和方程(22)中,EPU×TGAP的系数都显著为正,且与TGAP的系数相反,表明经济政策不确定性升高会削弱货币政策对银行风险承担意愿的影响,即便对于“纯粹的风险承担渠道”,经济政策不确定性也会削弱货币政策通过这个渠道的传导效应。

表8 经济政策不确定性对“纯银行风险承担渠道”的阻梗效应

六、结论与政策含义

本文阐述了经济政策不确定性影响货币政策银行风险承担传导渠道的机理,进而以我国73家银行2008—2018年数据为样本,研究了经济政策不确定性对货币政策银行风险承担渠道的影响,得到如下结论:第一,扩张性货币政策会增强银行风险承担意愿,反之,紧缩性货币政策会抑制银行风险承担意愿,但是经济政策不确定性升高会削弱货币政策对银行风险承担意愿的影响,从而对货币政策银行风险承担渠道产生阻梗效应;第二,经济政策不确定性对货币政策的银行风险承担渠道的阻碍效应具有周期非对称性,在货币政策扩张期比紧缩期更强,在经济上行期比下行期更强;第三,通过渠道识别,从货币政策传导的众多渠道中分离出“纯银行风险承担”(即剔除被动风险承担后的主动风险承担),经济政策不确定性依然会显著削弱货币政策的银行风险承担效应。

以上结论至少有如下政策含义:政府部门在制定各种经济政策时需长远考虑,尽量减少政策调整与变化的频率,降低经济主体对经济政策不确定性预期,这有利于稳定银行风险承担意愿,有利于疏通货币政策的银行风险承担传导渠道,最终有助于提高货币政策传导效果。在中央银行采用扩张性货币政策推动经济上行的过程中,需要中央银行以外的其他部门紧密配合,保持政策连续稳定,保证货币政策有效传导。

猜你喜欢

癫痫与神经电生理学杂志(2022年3期)2022-11-14

法律方法(2022年2期)2022-10-20

清华金融评论(2022年4期)2022-04-13

北京航空航天大学学报(2020年10期)2020-11-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

英语文摘(2019年6期)2019-09-18

中国外汇(2019年22期)2019-05-21

南风窗(2017年9期)2017-05-04

发明与创新·大科技(2016年10期)2016-10-22