新冠疫情对社会经济影响的统计模型分析

2021-10-12 01:32廖锡欧

速读·上旬 2021年12期

◆摘 要:2019新型冠状病毒疫情首次发现于武汉,随后蔓延至全世界。新冠病毒感染引起的肺炎,具有人传人的能力,早期的症状为发热、乏力、干咳,逐渐发展成呼吸困难等症状。全国各个省份相继启动了重大突发卫生公众事件的一级响应,全国乃至世界大多数国家的生产、经济活动停摆。在2月至4月的空白期,国内社会经济的发展受到了巨大的冲击。转入2020下半年,新冠疫情在国内得到进一步控制,教育部发布的开学红头文件标志着国内的防疫工作正由阶段性胜利走向最终的胜利。然而,在新冠疫情期间,国内外社会经济依然面临着不可估量的损失。本文将通过分析GDP,失业率,上证指数收盘价反应出疫情对社会经济的影响。通过分析GDP,并用ARIMA模型对失业率进行建模,GARCH模型对上证指数进行建模。将新冠疫情对社会经济的影响进行量化反映。得到分析结果后,再利用模型做出预测,分析疫情的影响还会持续多久。其中,GARCH模型用于上證指数收盘价分析是这篇论文的一个创新点。最后,从新兴产业的发展对未来展望和推进疫情的防控给出一些建议。

◆关键词:新冠肺炎;GDP;失业率;上证指数收盘价;ARIMA模型;GARCH模型

1绪论

1.1研究背景

1.1.1新型冠状病毒疫情

冠状病毒是一种大型的病毒种类,可引起多种严重的呼吸道疾病,严重时甚至会危及生命。第一次引起广大人民注意的冠状病毒是2002至2003年的SARS病毒,同时也是2019新型冠状病毒的近亲。

在国内,首例确诊病例发现于武汉,自2019年12月起,湖北省武汉市已有多起病毒性肺炎和肺部感染得病例。2020年1月12日,世界卫生组织正式将2019新型冠状病毒命名为2019-nCoV。

当时正值春运期间,大学生和在外务工人员密集返乡,而武汉作为全国的交通枢纽,每日庞大的客运量为新冠病毒传播提供了一个良好的途径。于是毒在春节前夕,新型冠状病毒在全国范围内迎来大规模的爆发,2020年1月23日,在听取专家组的建议后,孙春兰副总理下令对武汉进行封城。全国各个省份也随后纷纷宣布进入重大突发卫生公众事件一级响应。全国范围内的生产、经济活动,基本都处于停工状态,直至今年4月份,全国才开始陆续复工。但是国内社会经济的发展,在2月至4月的空白期,依然受到了非常巨大的冲击。

国外疫情虽较于国内的疫情有短暂的滞后性,但在4月份开始爆发。作为世界的经济中心,美国的疫情现在已远超国内。各州纷纷建议停工,居家隔离,随之而来的是不可避免的社会经济动荡。美股三次熔断,大批的人员失业,企业破产,截至美国东部时间9月9日16时28分,美国新冠病毒死亡病例达到了190478例,确诊病例高达6351623例(数据来源:美国约翰斯·霍普金斯大学9月9日发布的新冠疫情最新统计数据)。

1.1.2统计测度

统计测度,就是借助一些符号和数字,用某些具体的形式或者载体,将研究的事物、现象进行量化反映,表现为用于统计分析的数据的过程。它应该以量化为目的,把抽象、宏观的信息转化为具体的数量模型,最后得出人们容易接受和理解定量的结论。

1.2研究意义

虽然已经有不少的研究者,尝试通过统计测度的手段分析重大自然灾害、公共卫生事件对社会经济的影响,但缺乏一些从经济学指标入手,用统计测度手段建模,分析疫情对社会经济影响的论文。

本文通过ARIMA和GARCH模型的建模,不仅仅可以量化疫情对社会经济的影响程度,同时还可以预测这种负面的影响还将持续多久。建立的模型不仅仅适用于这次的疫情,对于以后发生的重大灾害,或者想要研究过去发生过的疫情灾害,模型同样适用,只需挑选能反映灾害的重要的指标量即可。

1.3本文主要内容

本文对我国2007年到2019年第一季度的GDP,以及2009年10月至2020年3月美国失业率建立ARIMA模型,并预测了我国2020年一季度的GDP和美国四、五、六月的失业率。对比实际数据发现2020年一季度我国的GDP显著低于预测下界,美国四、五、六月的失业率显著高于预测上界,说明新冠肺炎对社会经济造成了消极影响。

此外,我们还对中国2016年5月到2020年5月的上海证券综合指数(以下简称上证指数)拟合了GARCH模型。

2基于失业率的ARIMA模型

2.1 ARIMA模型

2.1.1 关于ARIMA模型

ARIMA模型又称求和自回归移动平均模型,以下简记为ARIMA([p,d,q])模型。具有以下的模型结构:

对ARIMA(p ,d ,q)模型的建模步骤可以简单概括为:

①对观测序列进行平稳性检验,若通过,进行下一步;若未通过,则进行差分运算直至通过平稳性检验。

②若通过,进入下一步;若未通过,则重新拟合ARMA(p ,q)模型直至通过白噪声检验。

③进行[l]期预测,分析结束。

2.1.2选择ARIMA模型对失业率进行建模

新冠疫情期间,武汉封城,全国各省份响应国家号召,市民居家观察,基本上大部分企业都推迟复工,这对于一些制造业、交通运输业和旅游业等行业的负面影响是巨大的。我们自然就会猜想,整个2020年第一季度我国的经济生产应该是受到了巨大的冲击,为了证明这个猜想,并量化这种影响,自然考虑从最传统的衡量国家经济状况的指标——GDP着手分析。

2020年第一季度,我国的生产总值的不变价为183669.3亿元,而2019年第一季度这一数据为197123.0亿元;此外,2020年第一季度的GDP环比增长速度为-10%,而去年同一季度这个数据为2%。

下表列出了2007-2019的国内生产总值的不变价(数据来源于国家统计局)

不难看出,从2007年-2019年的第一季度的GDP不变价是增长趋势的,若我们能求出一个2020年第一季度的国内生产总值的不变价的置信区间,然而真实值在置信区间(即合理波动)外,这里考虑的是低于置信下界,那么便可以证明新冠疫情对我国的社会经济造成了一个负面的影响。对此考虑用ARIMA模型对2007年-2019年的第一季度的GDP不变价进行拟合,并通过预测得到2020年第一季的GDP不变价95%的预测置信区间为[200681.7,226783.8]。显然,真实值183669.3显著小于置信区间的下界。

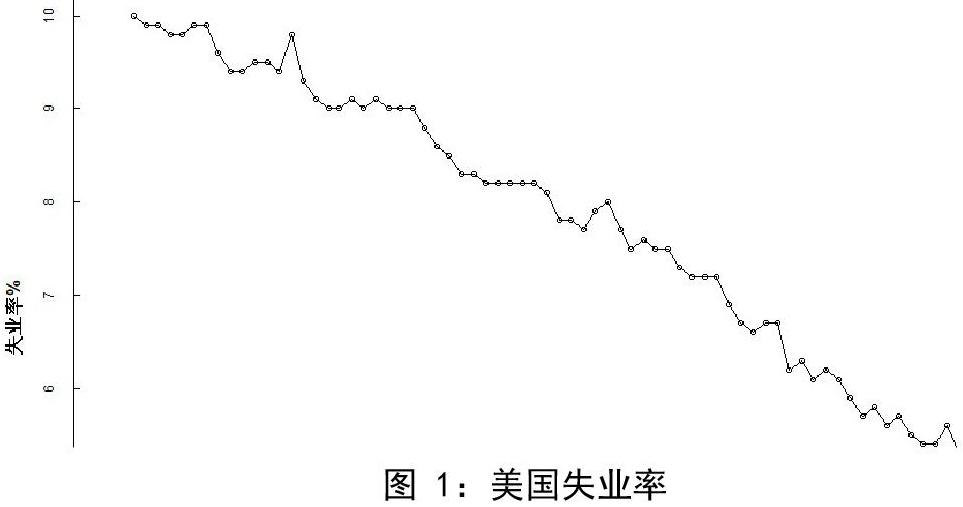

考察疫情对社会经济的影响的统计测度,就是要将社会的经济现象反映成一个量化的数据,选择一个合适的,能反映当前社会现象的指标进行建模,失业率是一个很好的能反映新冠疫情对社会经济造成负面影响的一个指标。这里我们选取更具代表性的美国的失业率,因为美国疫情的高发期是4月,因此我们选取至2020年3月的失业率拟合ARIMA模型。

2.2用ARIMA模型对美国失业率做拟合

失业率代表着一个国家某个时期的社会闲置劳动力,并与经济增长率呈现负相关。失业率不仅仅是资本市场的一个重要指标,还是政府针对当前社会形势而制定相应经济、就业政策的一个重要依据。以下选取了美国自2009年10月份至2020年3月份的失业率(数据来源:,详见附件)拟合ARIMA模型,然后用ARIMA模型做三期预测模型,预测4、5、6月份的失业率的置信区间,再对比真实失业率,若真实失业率在置信区间外,即高于置信区间上界,则可以认为美国的新冠疫情加重(减轻)了失业影响,从而对社会经济产生了负面(正面的影响)。

首先,绘制美国自2009年10月份至2020年3月份的失业率数据的时序图,如下图1:

可以看出,这是一个不平稳的时间序列,因此要对其做差分,为了避免差分不准确或者过度差分,这里考虑采用系统的自动定阶法,这里系统给出是ARIMA(1,2,2)模型。我们对ARIMA模型做白噪声检验,检验的[p]值显著大于0.05,所以ARIMA(1,2,2)模型显著通过白噪声检验,因此系统定阶的ARIMA模型是一个比较合适的ARIMA模型。接下来,我们考虑对ARIMA(1,2,2)模型做3期预测,求出其95%的预测的置信区间,如下

可以看出,美国4月份到6月份的真实失业率显著高于预测置信区间的上界。因此,可以认为美国的新冠疫情加重(减轻)了失业影响,从而对社会经济产生了负面(正面的影响)。而事实上,截至美国3月6日收盘,标普500指数从其历史高位下跌了12.2%,道指下跌12.5%,纳指下跌12.7%。根据市场的预期,2020年3月18日,美联储还会继续降息。根据美国布鲁金斯学会的预测,由于受到疫情的负面影响,预计2021年美国的新生儿的出生数同比上年将减少30万至50万,这大约相当于疫情前的美国出生人口的一成左右。据美国商务数据显示,今年第二季度美国实际国内生产总值创1947年以来最大降幅,下滑32.9%,。通过查找美国劳工部的数据,7月份美国失业率為10.2% (数据来源:新浪网)。上述众多的数据表明,新冠疫情在美国的蔓延,严重影响了美国的社会经济。

3基于上证指数收盘价的GARCH模型

3.1 GARCH模型的拟合

3.1.1 GARCH模型

GARCH模型可以有效地拟合具有长期记忆性的异方差函数,它的结构如下:

3.1.2 拉格朗日乘子检验

在对金融时间序列拟合GARCH模型之前,我们需要对残差序列进行ARCH检验。为了知道残差序列是否有明显的集群效应,我们可以检验残差平方序列是否有自相关性。这里我们采用拉格朗日乘子检验,原假设是残差平方序列没有自相关性,备择假设是残差序列具有自相关性,如果p值显著小于置信水平,就拒绝原假设,即认为残差平方序列有自相关性,此时我们可以进一步对残差序列建模,提取出残差平方序列中的自相关性,这就是我们所说的GARCH模型。

3.1.3 上证指数收盘价

收盘价指的是股市的收盘价,即当日该证券最后一笔交易的前一分钟所有交易的成交量的加权平均价(含最后一笔交易)。当日无成交的,以前收盘价为当日收盘价。以下选取的是上证指数2016年5月3日至2020年5月29日的日收盘价(数据来源:网易财经),详见附件。

3.2 基于收盘价的GARCH模型

在做GARCH模型拟合之前我们要对序列做ARCH检验,这里我们采用的是拉格朗日乘子检验检验。在显著水平0.05下,单位根检验的p值小于2.2e-16,这显著小于0.05,所以该序列可以拟合GARCH模型。对序列绘制一阶差分后的时序图,从图中可以看出,一阶差分后序列已经没有明显的趋势,对序列拟合ARIMA(0,1,4),同时我们用R画出序列的一阶差分的时序图,

可以看出一阶差分后序列为平稳序列。

对拟合的ARIMA(0,1,4)做残差白噪声检验,发现[p]值显著大于0.05,ARIMA(0,1,4)模型通过了白噪声检验,上证指数日收盘价可以通过该模型来拟合。

对拟合ARIMA(0,1,4)模型后的残差序列拟合GARCH(0,1)模型,得到系数的估计如下:

4结论

本文主要借助ARIMA模型对美国失业率建模,GARCH模型对上证指数收盘价建模将新冠肺炎疫情对社会经济的影响进行数据化反映,得到了不论是国内还是国外,新冠肺炎的疫情都限制了社会经济的正常发展,甚至有短期的倒退趋势,这从收盘价的异常波动和美国失业率的指数增长可以看出。

虽然大多数企业都受到了严重的影响,但也有一些行业在这次疫情中得到了发展。比如医药生物行业,钉钉、腾讯会议等云办公软件,游戏行业等都得到了发展。2019年我国全部口罩产值达102.35亿元,增长速度为12.57%。

在疫情的影响下,我国口罩的需求量显著增加。截至2020年2月10日,生产口罩的企业复工率为76%,口罩生产量约为1600万只。此外,我国的生物医药行业也有着良好的前景,2020年2月一周内,医药生物行业上涨5.98%。其中,医疗器械子板块涨幅最大,涨幅为10。

疫情期间,国内许多学校和企业响应政府的号召,开展网络办公和线上教学。预计未来一段时间,线上会议可能会逐渐被更多的企业采用。

游戏行业近几年迅速发展,伴随着互联网和计算机的发展,游戏正逐步成为人们日常消遣的主要娱乐方式。其优点在于无需固定场所、不限年龄等,许多国家也将自己的文化渗入到游戏制作中,未来游戏行业也将成为国家文化软实力的一部分,这从我国部分大学开设了电竞专业,电竞比赛的多元化,观看电竞直播的人数不断增长可以看出。数据显示,2020年2月,Steam平均在线人数为1423.49万人,其月增长速度有明显的上升趋势。

此外,据多家业内媒体报道,疫情期间,腾讯手游——《王者荣耀》单日流水最高达20亿元,同比去年增长超过50%,游戏甚至一度因在线人数过多而导致服务器卡崩。

度过了疫情高峰期,在4月份疫情得到控制,全国各地逐步复工以后,我国第二季度的GDP为250110.1亿元,去年同期为242573.8亿元。虽然疫情的影响还存在一些后遗症,但总体迹象表明,疫情的影響只是短暂的,我国的经济也在逐渐回到正轨。通过这次疫情,我们应该意识到互联网在重大灾害下的作用,以及我国在生物医药行业仍然需要发展。

本文仍有不足之处,国内许多数据的统计结果有一定的延迟性,在写这篇论文之时没有拿到更准确或者及时的数据。整篇文章基于我们自己的一些理解和书上的模型讲解以及一些例题,对所谓的经济社会进行了一个解读。此外,在统计模型方面采用了两个时间序列的模型进行分析,但受于水平所限,所用的模板都有些单一。

参考文献

[1]张应.基于SIR模型对COVID-19的研究.2017.

[2]李金昌.再谈统计测度.《中国统计》.2019;11期.

[3]苏为华.浅谈社会经济综合发展水平的统计测度.2012;F222.39.

[4]夏上.新冠肺炎疫情对我国社会经济发展的影响.《财政监督》2020;10期.

[5]王燕.时间序列分析——基于R.2015.

作者简介

廖锡欧(1997.01.21),性别:男,民族:汉族,籍贯:广西壮族自治区北海市,学历:硕士,职称:无,研究方向:统计学,工作单位:首都师范大学数学科学学院统计学系。

猜你喜欢

党政论坛(2020年2期)2020-03-16

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

环球时报(2020-02-28)2020-02-28

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25