年报和一季报同时披露的动机及经济后果研究

2021-10-13 00:07李蕴来

湖北经济学院学报·人文社科版 2021年10期

摘 要:应用事件研究法探究上市公司同时披露年报和一季报的经济后果。结果表明,出于缓解亏损信息对市场影响的动机,管理层会选择在同一天披露年报和一季报。但是从长远看,年报和一季报同时披露并不会对股价产生正向影响,甚至对企业产生了负向效益。即使年报和一季报都传递了盈利消息,在短期内累计平均超额收益率也为负值。在披露日前存在“信息泄露”的情形,投资者对年报和一季报同时披露的具有亏损信息的企业并不看好,累计平均超额收益率大幅下降,市场提前做出反应,并且在披露日之后的交易日呈现波动下降的趋势。

关键词:股票市场;上市公司;年报;一季报;盈亏信息;超常收益

一、引言

股票市场发展需具备完善的信息披露制度,它可以让上市公司的有关信息在股票价格中完整、及时地反映出来。如果股票市场是有效的,上市公司财务报告没有被披露之前,股价会根据公司的经营状况不断发生变化,投资者要想获利必须随时关注企业的经营业绩。而当这些报告的盈亏信息被披露出来之后,其股价保持稳定,投资者无法得到超额收益。根据中国证监会《上市公司信息披露管理办法》规定,上市公司应当定期披露年度报告和季度报告。年度报告的披露截止期为自会计年度结束日起4个月内,也就是每年的4月30日之前,一季度报告的披露截止期为会计年度的第三个月月末起1个月内,也就是每年的4月30日之前。并且一季报不得早于年报披露。那么就会出现年报和一季报在同一天披露的情形。一些学者发现,业绩不佳的上市公司在其年度报告中往往会操纵利润并损害其利润指标的质量。并且,这类公司的管理层会操纵年报和一季报的公布时间,通常会减少二者公布的时间间隔。具有异常的年报和一季报披露时间间隔的上市公司意味着具有不佳的经营状况[1]。

上市公司管理层选择在同一天披露年报和一季报,出于什么动机?年报推迟披露,甚至选择与一季报在同一天披露,是否会引起上市公司股价发生变化?本文将采用事件研究法對年报和一季报同时披露的上市公司的股价进行研究,探究其产生的经济后果。事件研究法(Event Study)是探究某一事件的发生是否会改变投资者的投资决策,从而对股价或交易量产生影响。事件研究法最早在20世纪30年代被Dolley提出,经过几十年的发展,Ball andBrown(1968)和Fama(1969)分别运用该方法对盈余信息和股票股利进行研究[2]。目前,事件研究法已逐步成为衡量事件经济影响程度的有效方法之一。

二、文献回顾

我国很多上市公司选择在4月中下旬“踩点”披露年报,要想研究年报和一季报同时披露的动机,首先要研究年报推迟披露的动机。周致遥(2017)认为和审计意见类型有关。审计意见可以揭示公司存在的某些风险。对于投资者而言,非标准审计意见预示着公司存在潜在不利的风险,被看作是“坏消息”。公司披露年度报告时遵循“好消息”尽早披露,“坏消息”延迟披露的规律,以减轻“坏消息”带来的不良影响。由此造成的时滞性和审计意见的严重程度呈正相关[3]。王善平等(2014)认为审计报告被出具非标准意见的上市公司往往会选择更换审计师或者更小规模的事务所,这导致他们年报的披露具有时滞性[4]。

韩乾(2016)认为上市公司业绩越差,越不会选择提前披露年报。管理层通过投资者关注度的偏差来提高市值,因为投资者更青睐提前披露年报和在披露密度较低时点披露年报的公司[5]。因此,保持甚至提高市值也是上市公司选择年报披露时机的主要动机(方勇华等,2017)[6]。康晓岚(2020)最新研究发现,择机披露年报也和管理层盈余管理操纵有关。这也是导致年报和一季报同时披露的动机之一[7]。

关于年报和一季报同时披露的动机,不仅包括上述管理层有意操纵披露间隔以维持市场正常反应和缩短投资者消化“坏消息”时间的动机,还包括管理层考虑降低成本的动机。即在同一天审议年报和一季报,减少审议会议和程序,缩短两个定期报告之间的时间间隔。或者选择在同一天发布年报和一季报只是一个不存在人为干预的偶然现象。本文关注的是前两个原因,研究年报与一季报同时披露的上市公司是否会造成上市公司股价发生波动,归纳管理层择机同时披露年报和一季报的动机,并对监督和规范上市公司的信息披露、维护投资者权益提出建议。

三、统计数据

根据统计,2019年一共有1092家A股上市公司选择在同一天披露2018年年度报告和2019年度一季报,在4月下旬同时披露这两个报告的公司数量居多,在4月26日达到245家。对于在年度报告中亏损然而季报实现盈利的公司,往往会缩短年度报告与第一季度报告之间披露的时间间隔,他们想让投资者关注到公司经营业绩已经有所好转。因此,有相当数量的公司甚至选择在同一天披露年度报告和次年第一季度报告[1]。研究表明,通过策略性地评估和管理对外部披露的财务信息,企业根据信息披露的经济影响实现自身利益的最大化[8]。本文选取在4月30日同时披露年报与一季报的176家A股上市公司,剔除在事件窗口期无连续交易行情的样本和无效样本后剩余的157家公司为研究对象,探究其年报与一季报同时披露信息对股价的影响。

四、实证研究

(一)样本选取

投资者往往会依据企业的盈亏信息对股价进行重新评估,这可能会改变他们的决策,所以说盈亏信息具有参考价值[9]。把在4月30日同时披露年报和一季报的157家A股上市公司按照归属于母公司所有者的净利润分成四组:第一组公司年报与一季报中,净利润同时为正值;第二组公司年报与一季报的净利润同时为负值;第三组样本年报显示盈利,一季报呈现亏损;第四组公司年报显示亏损,一季报扭亏为盈。本文主要研究年报和一季报四种盈亏状态会对股价产生何种影响。由表中数据可以看出,有46家公司年报和一季报中存在亏损信息,占总体样本的约30%,印证了前文所述动机。例如同时在4月30日披露年报和一季报的欣龙控股,年报显示亏损10873.24万元,而一季报盈利354.63万元,不能排除存在管理层有意操纵披露时间、缓解“坏消息”对市场影响的动机。

(二)事件窗口期选取

因为本文研究的是上市公司年报和一季报同时披露对股价的影响,所以事件就是上市公司披露年报和一季报的日期,即为事件发生日。为了简化计算,本文选取在4月30日披露年报和一季报的公司为研究对象,4月30日即為事件发生日。一般来说,如果事件期过长,引入的其他信息会对实证结果起到干扰作用;事件期时间过短,信息不够完整,会降低事件的影响程度。因此选取窗口期[-15,15],遇节假日和非交易日顺延至交易日,年度报告和一季报披露当天为第0天,整个事件窗口期共31个交易日。估计期为披露报告日前75至前16日,即设定为[-75,-16]。

(三)模型选取

基于CAPM的市场模型被广泛运用。市场模型要求有较长的估计期,一般来说至少需要事件发生日前后30天的数据做参照。由于可以得到较为完备的数据,本文模型选取市场模型。市场模型是建立个股回报率和市场报酬率之间的回归模型,假设二者存在线性关系。模型如下:

Rit为证券i在第t日的实际报酬率,本文从国泰安数据库中选取考虑现金红利再投资的日个股回报率作为该指标。Rmt为证券i在第t日的市场报酬率,本文从国泰安数据库中选取考虑现金红利再投资的综合A股市场日回报率(流通市值加权)作为该指标。αi和βi为市场模型的回归系数,εit为随机误差项。本文运用Stata软件,对回归模型运用OLS估计,计算出回归系数αi和βi。再估算出事件窗口期内的预期报酬率E[Rit|Xt]。超常收益率ARit等于实际报酬率和E[Rit|Xt]之间的差额,公式如下:

ARit是在事件窗口期内某一时间点,所有样本超常收益率之和的平均数。即:

所有样本在事件窗口期[t1,t2]内的累积平均超额收益率为:

最后,对分组样本的CAR值进行T检验,以查看样本是否显著等于0并确定正负方向。如果测试结果显著不等于0,即推翻原假设,检验结果不具有随机性。

(四)实证结果

通过以上步骤,四组样本的市场回归模型即可得出,模型及检验如下:

通过P值判断模型的显著性,P值越小显著性越高。对于本结果,p=0.000<0.001,故置信度达到99.9%以上,模型在0.1%的显著性水平下显著,具有统计学意义。R2是相关系数的平方,可以判定模型的拟合度。就研究结论而言,四组模型的拟合度都在0.3左右,拟合度一般,第一组模型的拟合度相对较好。

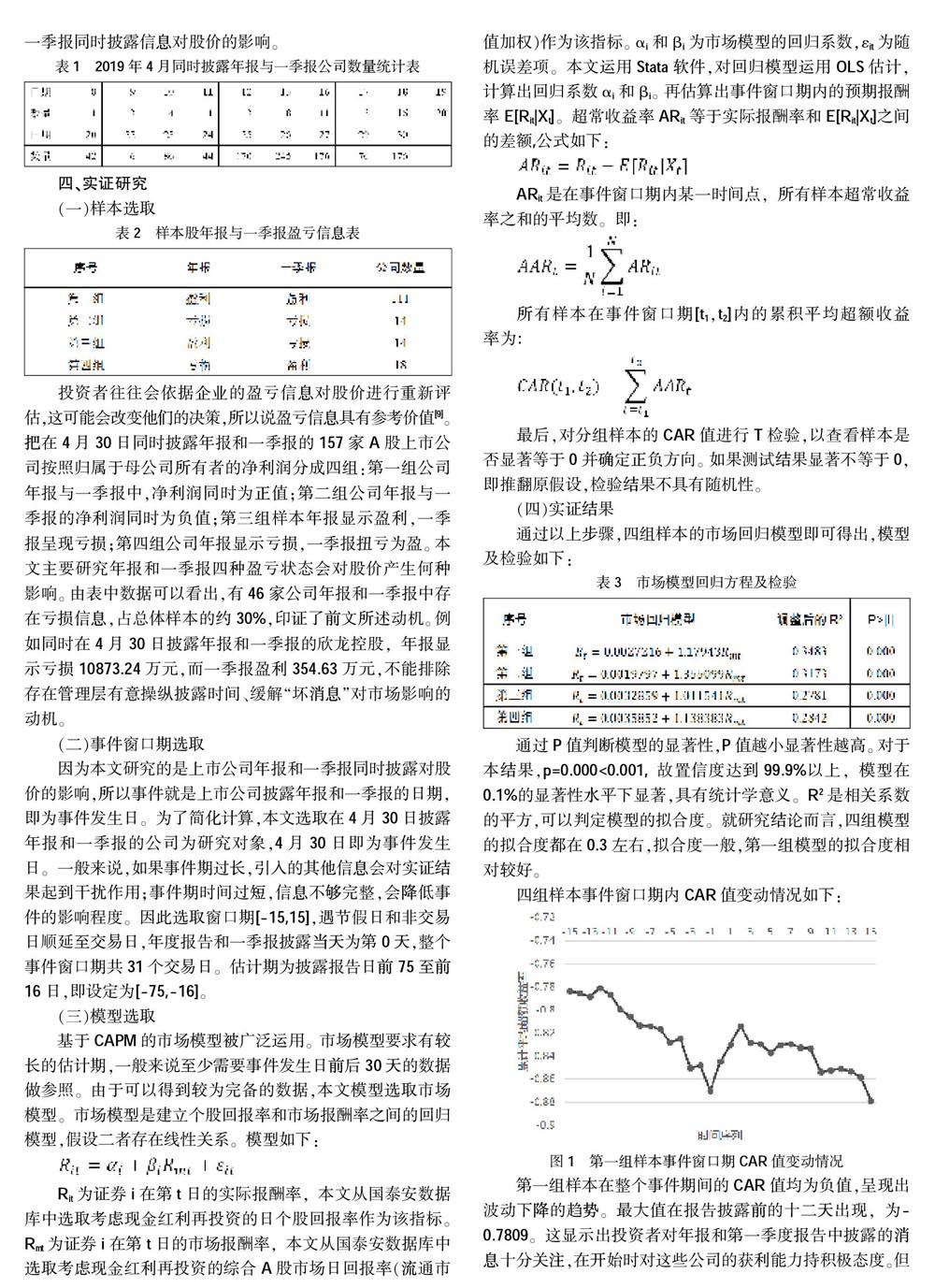

四组样本事件窗口期内CAR值变动情况如下:

第一组样本在整个事件期间的CAR值均为负值,呈现出波动下降的趋势。最大值在报告披露前的十二天出现,为-0.7809。这显示出投资者对年报和第一季度报告中披露的消息十分关注,在开始时对这些公司的获利能力持积极态度。但由于年报和一季报迟迟没有披露,公众的期待值逐步降低,在报告披露前一天的累计平均超额收益降至-0.8702。之后由于年报和季报同时传递“好消息”,累计平均超额收益逐步增加,在报告披露后第二个交易日达到峰值-0.8139。即使年度报告和季度报告同时披露盈利的信息,良好的表现并没有得到持久的延续。公众对这些信息逐步消化,CAR值开始出现波动下降的趋势,公开市场的反应也趋于平静。

观察折线图,事件窗口期内CAR值波动下降,并且始终处于负值。但在t=-4之日起,累计超额收益率大幅下降,推断在披露报告前4天左右可能出现了“信息泄露”,知情人员从内部得知亏损的“坏消息”后提前做出了决策,并在股价上有所反映。这使得超额收益率直线下降,从-0.756下降到-0.859。在年报和一季报披露之后的第2天,超额收益率再次小幅度攀升,显示出市场对股价的调整。对于年报和一季报披露的亏损信息,市场的调节作用没有持续很久,在[4,6]期间,公众做出剧烈反应使累计平均异常收益率急剧下降。在年报和一季报披露的6天后趋于平稳。由于存在“信息泄露”的可能性,股价反映出投资者对这类公司经营情况较低的预期,持消极态度,CAR值下降幅度巨大。但是在[4,15]期间,CAR值波动下降,这也表明公众反应仅在得知公司亏损信息后的第6天才趋于平稳,恢复了正常的交易。CAR值下降趋势变得缓慢,市场仍在调整股票价格。

第三组样本的年度报告即使显示出盈利的信息,但是投资者似乎更加关心一季报的盈利情况,对于一季报亏损的企业,在披露报告前15天左右可能已经出现了“信息泄露”,CAR值大幅下降。投资者非常关注经营状况更好的上市公司,如果过高估计了它们的业绩,在第一季度报告亏损信息披露之后,他们会大失所望。投资者如果能够在年度报告公布之前进行股票交易,在有效的股票市场中正确预测上市公司的盈亏情况,在年度报告和一季报披露之后卖出股票,这样便可达到投资者的预期报酬率。但在年报和一季报披露后,累计异常收益率的持续下降也表明市场对股票价格的过度反应,也可能是市场操纵导致的结果。

第四组样本年度报告和季度报告披露前一天CAR的负值非常突出,该图显示出清晰的V型,表明在披露年报之前,投资者对即将披露亏损信息的企业持消极态度。[-15,-1]期间的CAR值大幅下降。但是由于一季报扭亏为盈,市场在披露盈利信息后才进行调整,并将相关信息反映在股价中,累计平均超额收益率呈现大幅度上升。但是在短期内市场已完全消化了相关消息,并在报告披露后的第三个交易日调整了股价,之后累计超常收益率波动下降。

(五)数据检验

累计异常报酬率假设检验如下:

H0:CARt=0

即累积平均超额收益率为0。说明公司CAR值的变化受随机因素影响,年报和一季报同时披露并对股价没有显著影响。

由表4的p值可知,可以在1%水平上拒绝四组样本公司CARt=0的原假设。第一组和第二组样本CAR值T检验中|t|>=2.86,显著性高于1%重要性水平下的临界值T值,表示在1%显著性水平下显著。第三组和第四组|t|>=3.88,高于0.1%重要性水平下的临界T值,表示在0.1%显著水平下显著。但四组T值方向推断出同时披露的信息对股价有着负面的影响。

五、结论

出于缓解亏损信息对市场影响的动机,管理层会选择在同一天披露年报和一季报。但是从长远看,年报和一季报同时披露并不会对股价产生正向影响,甚至对企业产生了负向效益。即使年报和一季报都传递了盈利消息,在短期内累计平均超额收益率也为负值。在披露日前存在“信息泄露”的情形,投资者对年报和一季报同时披露的具有亏损信息的企业并不看好,累计平均超额收益率大幅下降,市场提前做出反应,并且在披露日之后的交易日呈现波动下降的趋势。如果一季报披露的是盈利的信息,股价会有大幅度上升,之后在缓慢下降,反映出市场对信息的消化和调整过程。

通过有选择地披露年报和一季报来吸引投资者的注意力只会在短时间内影响股价。从长远来看,会导致股價反转。而投资者受到同时披露的年报和一季报中的信息的影响,采取的投资行为并不是一个理性的举动,很可能会造成损失。因此,投资者不应该只注重盈亏信息,而应关注年报和一季报披露的具体内容和会计信息,进行理性投资。其次是年报预约披露制度的完善。公司对于在年度报告预约披露日期不能完成年报披露的原因要履行报告义务,说明具体原因。对于迟迟不按照预约日期披露年报的公司予以处罚,特别是具有缓解亏损信息对市场影响动机而操纵披露时间的公司,从而提高上市公司披露定期报告的及时性。

参考文献:

[1] 谢获宝,秦照金.年报与第一季报披露时间间隔异常上市公司盈利状况研究——来自上市公司2004年至2008年第一季度的经验证据[J].财会通讯,2009,(12):3-6,161.

[2] 陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,(1):40-47,95.

[3] 周致遥.上年审计意见对年报披露时滞的影响探析——基于2011—2015年上市公司数据的实证研究[J].当代经济,2017,(10):47-50.

[4] 王善平,赵聪聪,赵国宇.扭亏动机下审计师变更决策与年报披露的及时性研究[J].审计与经济研究,2014,29(1):19-29.

[5] 韩乾,徐恒.上市公司经营业绩、年报披露择机与投资者关注[J].中国经济问题,2016,(4):17-34.

[6] 方勇华,杨世伟.从投资者关注度视角分析上市公司年报择机披露行为[J].财会月刊,2017,(2):55-59.

[7] 康晓岚.年报披露时滞中的高管盈余管理动机研究[J].知识经济,2020,(1):83-84

[8] 张德容,李胜男.事件研究法下财务披露管理有效性的实证分析——以年度业绩预告披露为例[J].会计之友,2016,(24):104-106.

[9] 周秀华.股票市场对公司盈利报告的反应——从2011年第三季度中国A股财务报告看会计盈余信息对股价的影响[J].财经界(学术版),2013,(23):147-148,157.

作者简介:李蕴来(1991- ),男,湖北武汉人,硕士,华东交通大学工商管理专业,研究方向为人力资源。

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2016年16期)2016-10-18