基于实物期权法的林业投资项目价值评估

2021-10-14 05:09鲁法典

西北林学院学报 2021年5期

王 鹏,鲁法典

(山东农业大学,山东 泰安 271018)

随着碳汇市场的发展,森林的生态效益体现在碳汇方面的分量越来越大,碳汇已成为促进我国林业经济发展的重要因素[1]。因此,林业投资项目不再局限于单纯的木材收益,开始将碳汇收益也纳入到项目价值中。但无论是林木还是碳汇,对其价值的评估都不能简单套用收益现值法、重置成本法等传统的价值评估方法,因为传统评估方法不能考虑到市场价格波动对项目的影响,忽略了不确定性为项目带来的动态价值。而应用实物期权法能够对风险性收益进行合理评估从而弥补传统方法的不足。

S.C.Myers[2]最早提出实物期权的概念,将金融期权理论扩展到实物资产上。随后M.S.Scholesetal[3]研究得到了一个关于期权定价的偏微分方程Black-Scholes期权定价模型,解决了实物期权的定价问题,使实物期权进一步发展。R.H.Clarkeetal[4]在对轮伐期的研究中应用了实物期权,分析了不确定因素下林木最优轮伐期问题,将实物期权法应用于林业。T.A.Thomson[5]在木材价格随机游走的基础上,分析了Faustmann模型和二叉树定价模型确定最优轮伐期的异同,肯定了实物期权评价法的林业期权属性并说明实物期权法在林业价值评估应用的可行性。国内对于实物期权的应用可以追溯到20世纪90年代。焦娟娟等[8]指出可以根据实物期权理论确定林木的最优轮伐期,并通过构造二项式模型分析了相关案例,得到了木材价格与最优轮伐期之间的关系。徐雪漫等[9]通过建立实物期权模型对于林业采伐问题做出了深入探讨,详细说明了应用于林业投资的具体实物期权方法。魏均等[10-11]通过分析传统评估方法的缺陷性,说明了实物期权法在林业领域应用的必要性。黄杉琴等[12]运用二叉树定价方法,建立了林业投资决策模型并验证了模型的可行性。宋晓梅等[13]在考虑碳成本和收益的情况下,利用Black-Scholes期权定价模型对林业资产的期权价值进行了定价。

综上所述,实物期权在林业价值评估领域的应用还相对较少,而同时考虑木材和碳汇价格波动对林业资产总体价值影响的研究还处于空白。因此,本研究将在实物期权理论的基础上,分析木材与碳汇价格波动,论证实物期权法应用于林业投资项目价值评估的可行性及必要性。

1 研究方法

林业生产具有长期性与不稳定性,项目的现金结构与金融期权类似,且林木和碳汇资源都具有看涨期权的特性,因此本研究采用稳定性强的Black-Scholes期权定价模型对具体案例进行评估,以此对实物期权法的科学性进行验证。

以买方期权为例,Black-Scholes期权定价模型可表达为:

C0=SN(d1)-Xe-rTN(d2)

(1)

2 预测分析

2.1 数据来源

杉木(Cunninghamialanceolata)生长周期长,整个生长过程中存在的不确定性较多,且固碳能力相对较强。因此本研究以杉木作为主要树种,作出裸地造林的投资项目假设,并利用实物期权法对该项目的整体价值进行评估,项目总价值由杉木资产和碳汇资产两部分的价值组成。

假设在广西壮族自治区高峰林场,以杉木为主要树种进行裸地造林1 hm2,种植年限不定,该项目启动日为2019年3月10日。林地概况如下:林地地理坐标108°22′E,22°48′N,海拔高290~390 m,林场所在地属于亚热带季风气候,阳光充足,雨量充沛,适合杉木生长,立地指数为16,杉木出材率为70%。

2.2 杉木资产价值评估

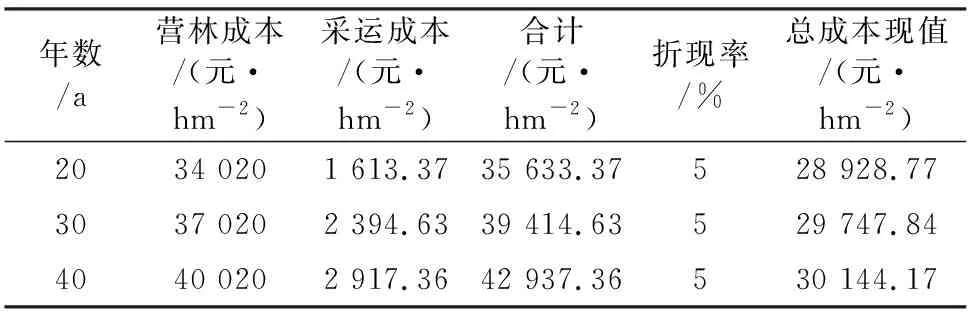

经相关数据分析得到造林管护相关费用:苗木费用2 070元·hm-2,清山追肥、幼林抚育、道路维修费用合计20 550元·hm-2,整地费用4 500元·hm-2,管护费用为每年300元·hm-2。采伐费用为11.72元·m-3,目前直径规格≥14 cm的杉木价格为1 200元·m-3。根据当地经济状况分析,确定贴现率为5%。

2.2.1 参数取值 该林场所处区域杉木成熟周期一般为20 a,对20、30、40 a时的项目价值进行评估。式(2)为拟合出的杉木生长方程,以此预测杉木的蓄积量。

M=EXP(-0.511+0.091×16+0.755×7.3132-23.694/t)×70%

(2)

式中,M为蓄积量,t为生长年数,16为立地指数,70%为出材率,其他参数为常数。

根据式(2)及调查数据得到20、30、40 a时每公顷成本费用(表1)。

表1 成本费用Table 1 Cost statement

使用Black-Scholes期权定价模型对林木资产进行评估,基准日为项目启动日2019年3月10日,带入相关数据,模型中各参数取值如下:

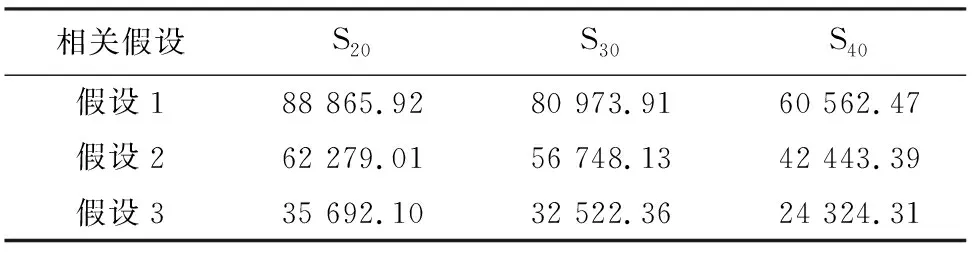

2.2.1.1 杉木资产基准日价值评估S 根据1998-2019年杉木价格拟合出杉木价格波动率δ=18.22%,本研究参考杉木价格的波动率,放大未来价格的不确定性,将波动率的算数平方根42.69%作为价格上升及下降的幅度,对杉木未来价格作出了3种假设:

假设1:杉木未来价格在现有价格基础上上升42.69%;

假设2:杉木未来价格保持现有价格水平不变;

假设3:杉木未来价格在现有价格基础上下降42.69%。

因此对杉木未来价格P的3种假设为:1 712.28、1 200、687.72元·m-3,可得S=P*M/(1+5%)T,并得到表2。

表2 杉木资产基准日价值Table 2 The base day value of fir assets 元

注:S20、S30、S40分别为20、30、40 a时杉木资产基准日价值。

2.2.1.2 总成本现值XX20=28 928.77元、X30=29 747.84元、X40=30 144.17元。

2.2.1.3 期权有效期T基于采伐年限的不同,期权有效期为T20=20 a,T30=30 a,T40=40 a。

2.2.1.4 无风险利率r根据2019年5年期国债利率,确定无风险利率r=4.27%。

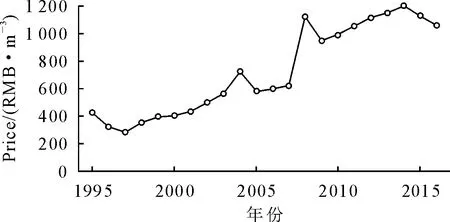

2.2.1.5 波动率δ根据1998-2019年杉木价格拟合出杉木价格波动率δ=18.22%。

图1 杉木交易价格波动曲线Fig.1 Fir trading price fluctuation curve

2.2.2 杉木资产价值 根据Black-Scholes期权定价模型中各参数的取值,计算得到期权价格C,该期权价格即为林木资产的总价值V,因此V=C=SN(d1)-Xe-rTN(d2),其中N(d1)、N(d2)根据d1、d2取值查询正态分布表得到,因此根据公式可得表3。

表3 杉木资产价值Table 3 Value of fir assets

注:V20、V30、V40分别为20、30、40 a时杉木资产价值。

2.3 碳汇资产价值评估

根据相关数据,拟合得到杉木固碳量公式:

CS=M×D×BEF×R×CF

(3)

式中,CS为固碳量,M为林木蓄积量,D为木材密度,BEF为生物量转换系数,R为生物量比,CF为含碳率。

根据式(3),得到杉木在20、30、40 a时单位固碳量,分别为57.98、86.05、104.84 t·hm-2,评估基准日为项目启动日2019年3月10日。

2.3.1 参数取值 使用Black-Scholes期权定价模型对碳汇价值进行评估,带入相关数据,模型中各参数取值如下:

2.3.1.2 碳汇执行价格X′ 根据2013-2019年碳汇价格拟合出碳汇价格波动率δ′=11.75%,本研究参考碳汇价格的波动率,放大未来价格的不确定性,将波动率的算数平方根34.28%作为价格上升及下降的幅度,对碳汇未来价格作出了3种假设:

假设4:碳汇未来价格在现有价格基础上上升34.28%;

假设5:碳汇未来价格保持现有价格水平不变;

假设6:碳汇未来价格在现有价格基础上下降34.28%。

经查询评估基准日当日碳汇交易价格为39.06元·t-1,因此碳汇未来价格P′的3种假设为:52.45、39.06、25.67元·t-1,可得X′=P′×CS,由此得到表4。

表4 碳汇执行价格Table 4 An executive price for carbon sinks

2.3.1.3 期权有效期T碳汇价值评估中的期权有效期与林木价值评估中的期权有效期保持一致,即T20=20 a、T30=30 a、T40= 40 a。

2.3.1.4 无风险利率r根据2018年5年期国债利率,确定无风险利率r=4.27%。

2.3.1.5 碳汇价格波动率δ′ 因为碳汇的相关数据较少,结合国内碳排放权交易所的2013-2019年碳汇交易记录,拟合出碳汇价格波动率δ′=11.75%

2.3.2 碳汇资产价值 根据Black-Scholes期权定价模型中各参数的取值,计算得到期权价值C′,由于求取过程不涉及净现值法,因此还要加上碳汇资产自身价值,即碳汇资产总价值V′=C′+S′=S′N(d1)-X′e-rTN(d2)+S′,其中N(d1)、N(d2)根据d1、d2取值查询正态分布表得到,因此根据公式可得表5。

表5 碳汇资产价值Table 5 The value of carbon sink assets 元

2.4 林业投资项目总价值

项目总价值V+由林木资产总价值V和碳汇资产总价值V′两部分组成,即V+=V+V′。本研究对杉木和碳汇未来价格分别进行了3种假设,得到相应假设下的杉木及碳汇资产的总价值,令假设1~3与假设4~6下的结果两两随机组合,并记为假设1~3U4~6,得到不同假设组合下的项目价值,结合前文得到各组合下的项目净现值,对数据进行整理得到表6。

表6 项目价值Table 6 The project value 元

2.5 数据分析

根据表3、表5及表6可得,在同一采伐年限下,在假设1~3条件下得到的杉木资产价值逐渐降低;在假设4~6条件下得到的碳汇资产价值逐渐增加。这是由于其他条件相同时,随着杉木未来价格的逐渐减小其期权价值也越来越小;而碳汇交易是在项目开始进行,碳汇未来价格越小,其期权价值越大,所以随着碳汇未来价格的逐渐增大其期权价值越大,这说明无论杉木还是碳汇资产其期权价值都随着价格变动的增大而增大。随着采伐年限的增加,在假设1~2条件下杉木资产的价值表现出逐渐减小的趋势;在假设4~6条件下碳汇资产的价值表现出逐渐增大的趋势,这与传统方法得到的结果一致。不同的是在假设3条件下,30 a采伐得到的杉木资产价值>20 a,这是由于杉木价格的变动所创造的期权价值弥补了价格相对走低而损失的价值。

比较传统价值评估方法和实物期权法得到结果,无论杉木和碳汇未来价格处于哪种假设下,应用Black-Scholes期权定价模型评估的结果都要高于传统评估方法,这说明实物期权法能够考虑到项目中的风险与不确定性对项目价值的影响,并且可以转化为相应数值。在林业项目价值评估中,应用实物期权法能够根据市场价格的变动及时调整项目策略,在风险较小时可以主动追加投资,而在风险较大时可以进行战略调整,及时止损。

3 敏感性分析

波动率的求算十分复杂多变,杉木、碳汇的价格波动率又与项目价值密切相关[14-16]。因此本研究将对林木、碳汇期权价值对其各自价格波动率的变化进行敏感性分析。以中间采伐时间点30 a为例,假设其他变量不变,分别以杉木价格波动率和碳汇价格波动率为自变量,考虑它们对林木期权价值和碳汇期权价值的影响。

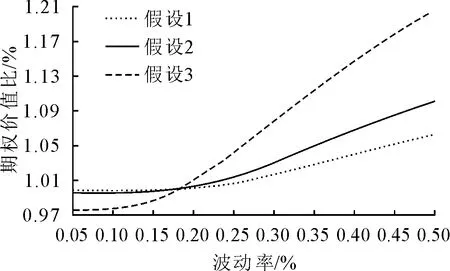

杉木价格波动率原值为0.182 2,碳汇价格波动率原值为0.117 5。参考杉木、碳汇价格波动率原值,将二者价格波动范围定在[0.05,0.5]之间,并将二者价格波动率的变化幅度定为0.000 1,同时把对杉木、碳汇未来价格的3种假设考虑在内,得到图2、图3(林木、碳汇期权价值关于林木、碳汇价格波动率敏感性分析图),其中横坐标表示波动率,纵坐标表示不同波动率下的期权价值与原波动率下期权价值的比值。

通过图2、图3可以看出无论杉木、碳汇二者未来价格如何变化,林木资产的期权价值和碳汇资产的期权价值都与其自身的价格波动率呈现正相关,即价格波动率越大,期权价值越大。这与运用实物期权法进行价值评估的中心思想一致,标的资产价格波动率越大,代表着投资环境的不稳定性越大,投资的柔性越大,标的资产能够创造的风险性收益越高。同时还可以看出,随着波动率的增大,杉木、碳汇的期权价值关于其本身波动率的斜率不断增加,即期权价值增加幅度越来越大,这也说明了期权价值对价格波动的敏感性随波动率的增加而增加。

图2 杉木价格波动率敏感性分析Fig.2 Sensitivity analysis chart of Fir price volatility

图3 碳汇价格波动率敏感性分析Fig.3 Ensitivity analysis chart of carbon sink price volatility

通过图2中各曲线变化趋势可以看出,当波动率<原值时,在假设1~3条件下,杉木资产期权价值比依次降低;当波动率>原值时,在假设1~3条件下,期权价值比依次增大。这说明无论杉木未来价格如何变化,随着波动率的增加,期权价值是不断增大的,并且增加值越来越大。在假设1~3条件下,杉木未来价格逐渐减小,原波动率下的期权价值也逐渐减小,而在同一波动率下无论杉木未来价格如何变化期权价值增加幅度都是基本相同,所以在3种假设条件下波动率原值前后期权价值比大小相反。通过图3各曲线可以看出,当波动率<原值时,在假设4~6条件时,碳汇资产期权价值比依次增大;当波动率>原值时,在假设4~6条件下,期权价值比依次减小。本研究中碳汇交易是在项目开始时进行的,未来价格越低期权价值越大,在假设4~6条件下,原波动率下的期权价值依次增大,当期权价值增加幅度逐渐增大时,得到的期权价值比越来越小,这与对图2的分析结果一致。这也是在假设3和假设4时,杉木、碳汇资产期权价值比波动最为明显、敏感性最高的原因。

4 结论与讨论

林业投资项目的总价值由林木和碳汇资产价值2部分组成,林业资产持有者相当于拥有了从未来林木和碳汇资产中获利的权利。林业资产持有者可以根据林木和碳汇市场价格的波动以及各种风险性因素有选择性的进行投资或者放弃投资[17-18]。合理评估项目价值有助于投资者准确把握投资时机,在项目各阶段做出最优决策,从而实现收益最大化。本研究在基于广西省二类调查数据基础上,作出了裸地造林的投资项目假设,对未来20、30、40 a时的项目价值结合实物期权法进行预测并分析了杉木、碳汇价格同时变化下的项目价值的改变,结论表明:

传统价值评估方法只适用于投资环境相对稳定的林业投资项目,当项目中不确定性及风险性较大时,应用传统价值方法评估的结果与实际有一定的偏差。而应用实物期权法能够将林产品价格改变等因素考虑在内并将不确定性对项目价值的影响数据化,从而更为准确地反映项目的总价值。在实际应用中,项目所处的环境往往是复杂多变的,不能仅用项目净现值的正负作为判定项目是否值得投资的关键。当项目的净现值为负,期权价值为正时,投资者不应放弃项目,可考虑适当延迟项目或缩减规模对经营策略进行调整;当项目净现值为正,期权价值为正时,则说明投资者此时进行投资时机最佳,对项目的投资能获得最大化的效益;只有当项目的净现值与期权价值同时为负才应放弃项目。因此,应进一步加强实物期权法在林业投资项目价值评估中的应用,为投资者的决策提供有力依据,进而获得更大的收益。

由于对杉木、碳汇未来价格预测的复杂性,以及现有数据信息的限制,本研究对二者未来价格分别进行了3种假设,并在此基础上完成了对项目的价值评估,因此所得结果存在一定的局限。在后续研究中,应继续收集相关数据,并尝试构架杉木、碳汇的价格预测模型,来实现研究的精确性,促进实物期权法在林业投资项目中的应用与发展。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

四川蚕业(2021年4期)2021-12-01

山西林业(2021年2期)2021-07-21

农民致富之友(2020年8期)2020-05-11

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

现代园艺(2017年23期)2018-01-18

现代园艺(2017年23期)2018-01-18

现代农村科技(2016年20期)2016-12-07

时代金融(2016年29期)2016-12-05