如何识别和发现机遇和风险

2021-10-14 10:08杨家豪

速读·中旬 2021年12期

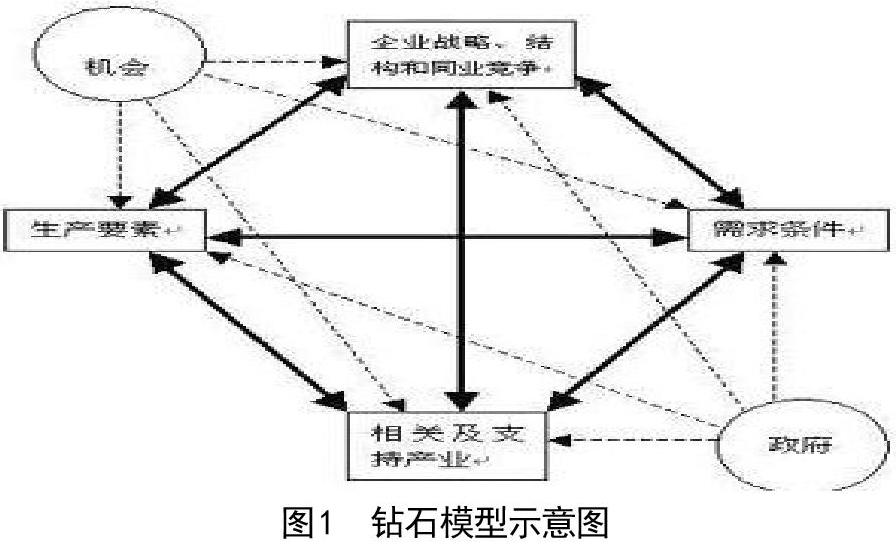

◆摘 要:识别和发现机遇与风险是一个国家、一个行业、一个企业以及始终需要考虑的问题。波特的钻石模型告诉我们:机遇可以影响要素条件、需求状况、支持性产业、相关产业等多个要素。机遇往往意味着突破,意味着跨越式增长,对于企业来说,机遇是使其腾飞的翅膀。

◆关键词:钻石模型;人工智能;企业战略思维;风险识别;风险分析

识别和发现机遇与风险是一个国家、一个行业、一个企业以及始终需要考虑的问题。波特的钻石模型告诉我们:机遇可以影响要素条件、需求状况、支持性产业、相关产业等多个要素。机遇往往意味着突破,意味着跨越式增长,对于企业来说,机遇是使其腾飞的翅膀。正是联合国将要在纽约落地这一机遇使得洛克菲勒家族财富剧增。在历史上,新航路开辟这一机遇使得葡萄牙、西班牙强盛一时;海上贸易扩展的机遇使得荷兰成为海上马车夫;两次工业革命的机遇分别使英法和德美崛起。因此,识别和发现机遇是国家、行业、企業崛起的助推剂。

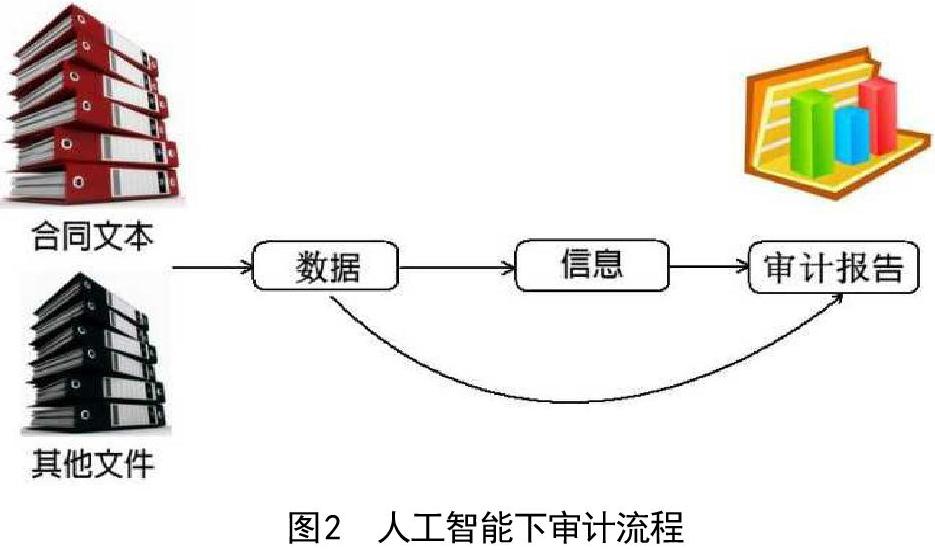

随着互联网技术的发展,人工智能逐渐应用到审计行业中,2017年四大会计师事务所相继推出财务机器人。由他们进行基础审计工作,不仅节约了大量的人工成本,还提高了审计效率和准确性。然而有人却指出,人工智能的普遍运用使得审计工作人员越来越依靠互联网。令人担忧的是,近几年网络安全事故频频出现,一旦网络系统出现问题,将会造成数据丢失或错乱,影响审计结果的准确性。很显然,和其他行业一样,人工智能背景下的审计行业是风险和机遇并存的,要想让这一行业健康发展,我们就必须识别和发现这一行业的机遇与风险,那么人工智能背景下审计行业的机遇与风险应该如何去识别呢?

从以资源为本的战略思维来看,智能财务机器人便是资源,智能机器人可以随时根据语音指令生成财务报表,并且可以对下一周期的生产形势进行分析判断。目前,财务机器人可以自动记录银行借贷款记录,并自动发送邮件给指定的人员确认款项事由,自动完成银行对账和调节表打印工作,将需要验证真伪的增值税发票提交到国税总局查验平台验证真伪并反馈记录结果等。这些基础性工作交由财务机器人之后,实现了信息的实时反馈,提高了审计工作效率。因此在这一企业战略思维的指引下,这一行业的从业者应该充分认识到智能财务机器人这一资源的优势,将智能财务机器人视为发展的机遇,把目光放长远,用战略思维去考虑行业发展的周期,考虑将战略重点转移到智能财务机器人的开发和使用上来。

从以竞争为本的战略思维和以顾客为本的战略思维来看,要分析和考察行业中存在的其他竞争者,明确行业内其他主要竞争者的经营状况、战略优势以及市场定位。如果竞争者都能准确地发现某一领域的潜在动因,那么机遇便无从谈起。如果所有竞争者都具备相同的能力和条件,那么优势便无法形成。因而竞争者也是企业识别和发现新机遇的突破口。例如,要明确在审计行业中使用智能财务机器人的企业所占的比例,如果本行业中使用智能机器人的企业占极少数,就在一定程度上说明智能财务机器人还并未推广,尚未得到大规模的开发和使用,这对于企业来说便是一个巨大的机遇。此外,客户需求的扩大以及更高层次需求的产生也是本行业的从业者应该着重关注的。随着国内经济转型以及依法治国战略的推进,上市企业的数量将会持续增长,审计的要求将会更加严格。对于上市企业来说,审计是法定需求,因此未来审计市场的需求量将会继续扩大。伴随需求扩大的便是更高层次需求的出现,由于会计师事务所的数量增多,在行业内形成竞争。在这种情况下,低价格、高质量、高准确度的审计服务需求日益增长。谁能够满足市场日益扩大的需求、谁能够满足使用者更高层次的需求,谁便会在未来的竞争中占据优势,这是识别和发现机遇的另一方法。

首先要感知和分析风险,这就需要行业从业人员明确风险的类别,根据风险的类别去判断当前本企业面临了何种风险。譬如,人工智能背景下的审计行业应该考虑自身是否面临系统性风险,系统性风险的来源是什么,该种风险是否存在加大的可能。人工智能的应用借助于互联网和大数据,而互联网和大数据不是绝对可靠的,尤其是近年来网络安全事故频频发生,一旦网络系统出现问题,将会造成数据丢失或错乱,影响审计结果的准确性。此外,事务所需要保留客户的财务信息,一旦事务所信息系统遭到黑客侵害,不仅会给事务所带来经济损失,还会造成客户信息泄露,给客户带来巨额损失。因而企业应当明确风险类别,结合自身经营状况,根据一定程序筛选出风险,并且对这些风险进行监测和诊断,从而达到风险最小化的效果。随着经济发展,人们对风险管理有了越来越深刻的认识,也总结出很多识别风险的具体方法,如:风险专家调查列举法、失误树分析法等。人工智能背景下的审计行业从业人员可以聘请风险管理专家,由他们对该企业、单位可能面临的风险逐一列出,并根据不同的标准进行分类,使风险尽可能被识别出来。

参考文献

[1]吴勇,余洁,王尚纯,张超.人工智能审计应用的国际进展[J].中国注册会计师,2021(06):121-126.

[2]方警.智能财务对审计的挑战及其应对策略[J].中小企业管理与科技(上旬刊),2021(06):80-81.

作者简介

杨家豪(2000.10.31—),男,汉族,河北省邯郸市,无,大学本科,管理学。

猜你喜欢

现代商贸工业(2016年9期)2017-01-07

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

人间(2016年24期)2016-11-23

人间(2016年26期)2016-11-03

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

企业导报(2016年10期)2016-06-04

商(2016年6期)2016-04-20