原油期货市场流动性的多重分形波动及其趋势研究

2021-10-16 19:51淳正杰唐小我

预测 2021年5期

淳正杰 唐小我

摘 要:原油期货市场在调节石油市场供需矛盾和平衡资源分配等方面具有重要的作用,其流动性是关乎原油期货市场健康、可持续发展的一个关键要素。本文首先借助多重分形去趋势波动分析法对原油期货市场流动性的多重分形波动特征进行了检验,并对其呈现多重分形波动的原因进行了分析,随后利用趋势熵维数模型对原油期货流动性的波动趋势进行了预测分析,检验了预测的有效性。研究发现,原油期货市场的流动性具有明显的多重分形特征,且其多重分形特征由相关多重分形和分布多重分形共同造成;与国外成熟原油期货市场相比,中国原油期货市场流动性的多重分形程度更低;趋势熵维数模型可以准确识别和预测中国原油期货市场流动性波动趋势。

关键词:原油期货;流动性;多重分形特征;趋势熵维数

中图分类号:F830.9 文献标识码:A 文章编号:1003-5192(2021)05-0056-07 doi:10.11847/fj.40.5.56

Abstract:Crude oil futures market plays an important role in regulating the contradiction between supply and demand in the oil market and balancing the distribution of resources. Its liquidity is a key factor for the healthy and sustainable development of the crude oil futures market. Firstly, this paper uses the multifractal detrended fluctuation analysis (MF-DFA) to test the multifractal fluctuation characteristics of the liquidity of crude oil futures market. Then, the trend entropy dimension model is used to predict the fluctuation trend of crude oil futures liquidity, and the validity of the prediction is verified. It is found that the liquidity of crude oil futures market has obvious multifractal characteristics, and its multifractal characteristics are caused by correlation multifractality and distribution multifractality. Compared with foreign mature crude oil futures markets, the multifractal degree of liquidity in Chinas crude oil futures market is lower. Trend entropy dimension model can accurately identify and predict the liquidity fluctuation trend of Chinas crude oil futures market.

Key words:crude oil future; market liquidity; multifractal characteristic; trend entropy dimension

1 引言

众所周知,守住不发生系统性金融风险的底线,不仅是十三五规划的三大攻坚战之一,而且也是当前政府在一段时间内反复提及,并重点关注问题。习近平总书记多次指出,金融是现代经济的核心,金融安全是国家安全的重要组成部分,防范化解金融风险是金融工作的永恒主题。在金融市场上,流动性是市场的生命力所在;细数历次系统性金融风险,不管引起这种风险的原因是什么,但是其核心表现都是流动性匮乏[1,2]。从这种意义上来说,防范系统性金融风险核心之一就是防范流动性的系统性匮乏。因此,研究金融市场流动性的波动特征与预测流动性的变化趋势非常重要。

在金融市场流动性理论研究与实践运作过程中,研究原油期货市场流动性又尤为重要。原油作为重要的战略资源,关系到国家的能源安全和民生发展,原油期货市场作为原油的重要避险工具,又会反过来影响原油定价,因此原油期货市场在金融体系中尤为重要[3,4]。从而,研究原油期货市场流动性又尤其具有价值。原油期货市场流动性作为微觀的流动性,是指在不改变资产价格的前提下,以较低的成本和较短的时间完成大量交易的能力[5,6];可以从宽度、深度、及时性和弹性四个维度对其测量[7,8]。近年来,尽管人们已经认识到了研究股票市场、债券市场、原油期货市场等微观市场流动性的重要性,但关于流动性波动特征与趋势预测的研究成果还相对较少[9,10]。事实上,研究金融市场流动性的波动特征与趋势预测对投资者和监管者都十分重要,如果可以准确预测市场未来流动性的变化趋势,那么投资者就可以及时调整投资策略,提高投资收益;监管层就可以重点监管未来可能出现流动性不足的资产,采取相关措施避免市场出现异常波动,促进市场的健康发展。可见,正如一些学者研究所示[11,12],对原油期货市场流动性波动特征与趋势预测展开研究迫在眉睫。

早期,人们研究金融市场通常以有效市场假说(Efficient Markets Hypothesis, EMH)为基石,当金融市场是有效市场时,金融市场流动性将服从随机游走,其波动趋势将无法预测。然而,随着研究的深入,越来越多的研究成果表明,金融市场与有效市场相差甚远,存在分形非线性特征,并提出了分形市场假说(Fractal Market Hypothesis, FMH),为研究金融市场提供了新视角[13,14]。如今,分形市场假说不仅得到了众多的实证支撑,并被一些学者誉为研究金融市场的有力工具,在优化投资组合模型、行为金融策略和金融风险预警等多个方面取得了良好的效果[15~17]。对于原油期货市场,一些研究表明,原油期货价格也存在多重分形特征,符合FMH[18,19]。

那么,当原油期货市场符合FMH之时,原油期货市场的流动性是否也会存在多重分形特征呢?如果存在多重分形特征,便意味着其趋势具有一定的可预测性,又该如何对其趋势进行预测呢?尽管这些问题至关重要,但现有研究成果并未给出答案。为此,本文首先利用多重分形去趋势波动分析法(MF-DFA)模型验证了原油期货流动性非线性多重分形特征的存在性;然后,利用广义Hurst指数分析原油期货的流动性多重分形程度及其成因,并对比分析原油期货市场与成熟原油期货市场流动性波动的多重分形程度;最后,利用趋势熵维数模型预测原油期货市场流动性的波动趋势,并对其准确性和有效性给予了分析。相对于已有文献,本文的创新性在于:不仅将分形市场纳入到原油期货市场流动性的研究框架,探究了原油期货市场流动性的多重分形特征,还对其波动趋势给予了预测,为监管者和投资者提供了决策参考,弥补了现有研究禁锢于线性分析范式的缺陷。

2 理论模型构建

2.1 流动性测度阐述

要分析流动性波动特征和趋势,首先需要对流动性进行测量,即选择流动性测度。目前,学术界较为常用的流动性测度有两种,分别为改进的Amihud非流动性指标和改进后的Amivest流动性比率[20,21]。为了充分揭示中国原油期货市场流动性的波动特征,本文采用两种常用测度来测量流动性,并分别将改进的Amihud非流动性指标和改进后的Amivest流动性比率记为L1和L2。L1和L2的具体计算方法分别为(1)式和(2)式所示

其中Volt为中国原油期货合同在t日的交易量,Vt为期货合同在t日的波动幅度,即Vt=ln(PHigh,t/PLow,t),PHigh,t和PLow,t分别为期货合约的最高价和最低价,Pt为中国原油期货合同在t日的收盘价。

2.2 多重分形去趋势波动分析法(MF-DFA)

在测量出原油期货市场流动性的基础上,便可检验其是否存在波动特征,以便为选择合适的趋势预测方法奠定基础。检验时间序列是否存在多重分形特征的经典方法是MF-DFA[22,23]。MF-DFA采用不同时间标度来量化时间序列的相关性,避免人为引起的噪声信号对时间序列的影响。对于时间序列{xt}Nt=1,MF-DFA的主要步骤如下:

第5步 分析Fq(s)与s之间的幂律关系Fq(s)~sh(q),并可利用双对数坐标获得标度指数或称q阶广义Hurst指数h(q)。为了保证Fq(s)具有较高的稳定性,s的取值常常不大于N/4。若h(q)是一个与q无关的常数,则原时间序列{xi}Ni=1的波动为单分形,否则便具有多重分形特征。

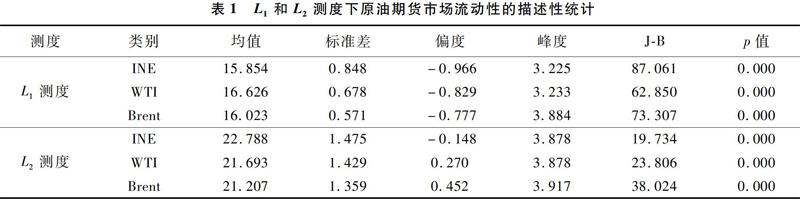

时间序列的多重分形程度可用广义Hurst指数的变化量Δh=h(qmax)-h(qmin)进行衡量,其值越大说明多重分形程度越高,表明序列的复杂程度越高。当q=2时h(2)为Hurst指数,并且当0.5 2.3 趋势熵维数 当检验出原油期货市场流动性存在多重分形特征时,便意味着流动性的趋势具有可预测性。根据上文对MF-DFA的介绍可知,Hurst指数可以刻画分形时间序列的趋势一致性和逆反性。由于Hurst指数与熵维数D之间满足关系D=2-h(2),因此根据Hurst指数的性质可知,当D<1.5时时间序列的波动趋势具有一致性,当D>1.5时时间序列的波动趋势具有逆反性。由于时间序列的波动趋势可分为上涨趋势和下跌趋势,且这两种趋势都可能具有一致性和逆反性,而熵维数或者Hurst指数无法区分时间序列的上涨或下跌趋势,一些学者对熵维数进行了改进,提出了趋势熵维数[24]。趋势熵维数分为上涨熵维数和下跌熵维数,分别用D+和D-表示,对时间序列{xt}Nt=1而言,其主要步骤如下: 第3步 改变R的大小,计算L+(YR)或L-(YR),取双对数坐标lnR和lnL+(YR)或lnL-(YR),求出拟合曲线的斜率,斜率取值的相反数就是时间序列的上涨或下跌熵维数。实际中,利用移动趋势熵维数预测时间序列的趋势往往更加便利,因此,可通过求序列{xt}Nt=1的N期移动子序列的趋势熵维进行趋势识别或预测。具体如下: 情形1 当D- 情形2 当D+ 情形3 当D+>D->1.5时,时间序列在下跌趋势中逆反,即处于低位反转阶段,预测后期为止跌回升趋势。 情形4 当D->D+>1.5時,时间序列在上涨趋势中逆反,即处于高位反转阶段,预测后期为止涨回落趋势。 3 实证分析 3.1 样本选取与描述性统计 为检验原油期货市场流动性的波动特征和对其趋势进行预测,本文以2018年3月26日至2020年6月30日作为样本区间,选取INE的原油期货主力连续合约为样本。同时,为了比较,选取WTI和Brent的原油期货主力连续合约作为对照组。按照上述(1)式和(2)式所示的流动性测度,便可计算出INE、WTI和Brent的原油期货主力连续合约的流动性,其描述性统计见表1所示。 由表1可知,无论是以L1作为流动性测度指标,还是以L2作为流动性测度指标,INE原油期货流动性的标准差大于另外两个原油期货市场的流动性,说明INE的原油期货流动性的波动率比其他成熟原油期货市场(WTI和Brent)大。同时,INE、WTI和Brent的原油期货流动性的偏度均不等于0,说明三种原油期货市场流动性均呈现处左偏或右偏的特征;INE、WTI和Brent的原油期货流动性的峰度均大于3,说明三种原油期货市场流动性的峰度均大于标准正态分布的峰度值;从而,三种原油期货流动性均不符合标准正态分布的要求。利用J-B统计检验可以进一步证实,三种原油期货市场流动性的J-B统计量数值均不满足正态分布的要求,且伴随概率值为零,表示三种原油期货流动性序列均拒绝了符合正态分布的原假设。因此,INE、WTI和Brent三种原油期货的流动性不服从正态分布,有尖峰厚尾特征。从而,原油期货市场流动性不遵循布朗运动,有存在分形特征的可能。 3.2 流动性的多重分形特征检验与原因分析 前文表1表明,原油期货市场流动性并不遵循布朗运动,有存在分形特征的可能。对此,采用MF-DFA对其是否存在多重分形特征进行实证检验。为了简洁,仅罗列以L1作为流动性测度时的检验结果。具体而言,如图1罗列了INE、WTI和Brent的原油期货流动性的q阶广义Hurst指数h(q)随q的变化情况。由图1可知,三个市场的原油期货流动性的广义Hurst指数h(q)的值均是随q的变化而变化的,从而根据MF-DFA可知INE、WTI和Brent的原油期货流动性均具有多重分形特征。 由图1还可以发现,尽管INE、WTI和Brent的原油期货流动性均具有多重分形特征,但三种原油期货流动性的h(q)值变化幅度是不相同的。在图1中,当q<0时,INE原油期货流动性的h(q)值变化幅度最小,WTI原油期货流动性的h(q)值变化幅度最大。按照前文介绍的多重分形程度计算公式可以发现,INE、WTI和Brent原油期货流动性的多重分形程度Δh值分别为0.267、0.573和0.488,且三种原油期货流动性的h(2)值均大于0.5,从而表明三种原油期货流动性属于黑噪声序列,变动趋势具有一定的持续性。同时,由于Δh值越大则说明流动性的多重分形程度越强,复杂程度越高,因此可以认为INE原油期货流动性的复杂程度最低。对于INE原油期货流动性的相对较低的复杂程度,是可以理解的。与WTI和Brent的原油期货相比,中国原油期货推出的时间较晚,在样本区间内,INE原油期货日均成交量为123.7万手,低于WTI和Brent原油期货的日均成交量339.2万手和162.1万手。由于交易量较少,原油期货的交易频率也随之降低,因而使得交易的复杂程度降低,体现在结果上就表示为市场流动性的复杂程度较低,流动性Δh的值较小。 在实证检验出中国原油期货市场流动性存在多重分形特征的基础上,进一步对其存在多重分形特征的原因给予分析。一般而言,引起流动性呈现多重分形特征的原因有两个:一是,由大、小幅波动在不同范围的相关性所引起,即相关多重分形;二是,由波动的胖尾概率分布引起,即分布多重分形。具体可通过如下方法检验:首先,将INE原油期货流动性的时间序列随机打乱重置;其次,利用MF-DFA方法计算重置后流动性序列的广义Hurst指数;最后,对比重置前后流动性序列的广义Hurst指数大小。为了表述的方便,不妨将hT(q)定义为重置后流动性序列的广义Hurst指数。如果h(q)-hT(q)=0且h(q)与hT(q)都随q的变动而变动,那么分布多重分形是流动性存在多重分形特征的原因;如果hT(q)=0.5,那么相关多重分形是流动性存在多重分形特征的原因;如果h(q)-hT(q)≠0且h(q)与hT(q)均随q变化而变化,那么流动性的多重分形特征是由相关多重分形和分布多重分形共同造成的。如图2罗列了重置后的流动性序列的广义Hurst指数变化图。 由图2可知,将INE的原油期货流动性的时间序列随机打乱后,hT(q)值随q的取值变化而变化,表明重置后的流动性序列仍具有多重分形特征。同时,由于INE原油期货市场流动性序列重置前后的广义Hurst指数分别为0.987和0.909,均大于0.5且不相等,说明INE原油期货流动性的多重分形是由相关多重分形和分布多重分形共同导致。 3.3 流动性的趋势预测 图1表明原油期货市场的流动性具有多重分形特征,为预测其波动趋势奠定了基础。对此,按照前文所介绍的趋势熵维数预测方法,对其趋势给予预测。考虑到实务界常用5日、10日、15日、30日、60日、90日和120日作为移动期限,为了保证结果的可靠性,選取上述全部7种移动期限,分别计算INE、WTI和Brent原油期货流动性的上涨和下跌熵维数序列。如表2对7种移动期限下上涨和下跌熵维数的均值进行了罗列。 在表2计算出流动性序列趋势熵维数的基础上,便可根据熵维数预测方法对其趋势进行预测。如表3罗列了趋势熵维数预测三种流动性序列波动趋势的准确率。由表3可知,在7种移动期限下,移动趋势熵维数预测三种原油期货流动性波动趋势的正确率均大于0.5。具体而言,移动趋势熵维数预测INE、WTI和Brent原油期货流动性波动趋势的正确率的均值分别为0.643、0.627和0.647,均显著大于0.5,说明避免了预测方法的生存偏差,移动趋势熵维数预测流动性趋势具有有效性。同时,由表3可知,在同一移动期限下,移动趋势熵维数预测三种原油期货流动性的正确率最大极差为0.036,表明使用趋势熵维数预测期货流动性的趋势还具有普适性。 表3从预测准确率视角验证了趋势熵维数预测原油期货流动性趋势的有效性和普适性。进一步通过计算趋势熵维数预测流动性趋势的随机正确率,来避免在预测过程中出现系统性错误。所谓系统性错误,是指在预测过程中虽然预测错误的次数很少,但错误的情形集中在某一时间段,连续集中性的错误让预测结果难以为投资者或参考者提供参考价值。随机正确率是对预测正确率的改进,具体而言,对原时间序列{xi}Ni=1进行随机抽取,{xkit}nkt=1为原时间序列{xi}Ni=1中抽取的子序列,共抽取m次,其中k∈[0,m],nk∈(2,N];对于流动性随机序列{xkit}nkt=1而言,假定趋势熵维数的预测正确率为pk,那么原时间序列{xi}Ni=1的随机正确率序列为{pk}mk=1。因此,若随机正确率序列{pk}mk=1的均值显著大于0.5,则证明趋势熵维数预测波动趋势没有产生系统性错误。按照随机正确率的计算方法,在7种移动期限下,通过对三种原油期货流动性序列随机抽取100组子序列,得到了相应的随机正确率序列。如表4罗列了移动趋势熵维数预测三种原油期货流动性趋势的随机正确率序列的均值和T检验结果。 由表4可知,所有移动期限下的随机正确率序列在5%和10%的显著性水平下均通过了T检验,三个市场原油期货流动性的随机正确率序列的均值显著大于0.5。从而,表明利用趋势熵维数预测流动性的波动趋势无系统性错误,移动趋势熵维数预测流动性波动趋势具有较高的准确率和较好的普适性。综合表3和表4可知,无论是从预测正确率视角而言,还是从随机正确率视角而言,趋势熵维数都可以较为准确地识别原油期货流动性的波动趋势。 尽管图1、图2、表3和表4在分析原油期货流动性的多重分形特征和趋势预测仅以L1作为流动性测度指标,但当以L2作为流动性测度指标,同样有类似的结果,从而可以表明原油期货流动性存在多重分形特征和使用移动趋势熵维数可以预测流动性趋势的结果具有稳健性。为了简洁,图3罗列了以L2作为流动性测度指标,使用MF-DFA分析INE、WTI和Brent原油期货流动性的多重分形特征时的广义Hurst指数变化图,结果与采用L1作为流动性测度指标的结果类似。 图3 L2流动性测度下广义Hurst指数h(q)随q的变化 综上可见,无论是以L1作为流动性测度指标,还是以L2作为流动性测度指标,INE、WTI和Brent原油期货流动性序列均存在多重分形特征,趋势熵维数预测流动性趋势方面具有较高的准确性和普适性,是预测流动性波动趋势的有效方法。 4 结论与启示 我国虽然是世界第一大原油进口国和第二大原油消费国,但是长期以来在国际原油定价权上却缺少相应的话语权,国内企业在应对国际原油价格波动时缺少相应的避险工具和手段。鉴于研究原油期货市场流动性有利于防范金融风险和弥补现有相关研究的缺陷,本文首先借助改进的Amihud非流动性指标测得原油期货的流动性,利用MF-DFA方法发现原油期货市场的流动性具有明显的多重分形特征;其次,采用趋势熵维度方法较为准确地识别了原油期货流动性的波动趋势,并在7种不同移动期限下,分别检测趋势熵维度预测原油期货流动性的正确率,发现该方法较为准确且有效;最后,以改进的Amivest流动性比率作为流动性测度进行了稳健性检验,发现本文研究方法具有较好的稳健性。 本研究具有重要的理论价值和现实意义。一方面,对于监管者而言,在着力发展原油期货市场、提升原油期货市场效率的同时,应重视利用移动趋势熵维数等手段对原油期货市场流动性波动趋势预警,当预警出流动性不足之时采用流动性救助、改善市场环境和交易制度等手段进行防范或化解措施,为更好地防范金融风险提供助力;另一方面,相关研究结论还可以有效指导相关企业利用原油期货市场流动性趋势变化情况,有效避免原油价格波动带来的不利影响,具有重要现实价值。 参 考 文 献: [1]刘晓星,方琳,张颖,等.欧美主权债务危机的股票市场流动性变点检测[J].管理科学学报,2014,(7):82-94. [2]李研妮,冉茂盛.金融系统流动性及其风险的框架研究综述[J].预测,2012,31(1):75-80. [3]任仙玲,邓磊.基于Copula分位数回归原油期货市场套保模型及效率研究[J].数理统计与管理,2020,39(4):746-760. [4]张跃军,李书慧.投资者关注度对国际原油价格波动的影响研究[J].系统工程理论与实践,2020,40(10):2519-2529. [5]Yan R Z, Yue D, Chen X D, et al.. Non-linear characterization and trend identification of liquidity in Chinas new OTC stock market based on multifractal detrended fluctuation analysis[J]. Chaos, Solitons & Fractals, 2020, 139: 110063. [6]Amihud Y, Mendelson H. Asset pricing and the bid-ask spread[J]. Journal of Financial Economics, 1986, 17(2): 223-249. [7]李平,湯怀林.证券市场流动性研究综述[J].电子科技大学学报(社科版),2020,22(1):29-37. [8]Smales L A. Slopes, spreads, and depth: monetary policy announcements and liquidity provision in the energy futures market[J]. International Review of Economics & Finance, 2019, 59: 234-252. [9]许厚斌,汪洋.股票流动性含义及度量方法研究综述[J].重庆工商大学学报(社会科学版),2019,36(4):42-52. [10]Acharya V V, Pedersen L H. Economics with market liquidity risk[J]. Critical Finance Review, 2019, 8(1-2): 111-125. [11]彭桢,胡昌生.杠杆交易、市场流动性与资产价格波动[J].金融论坛,2020,25(12):38-47. [12]Llorente G, Wang J. Trading and information in futures markets[J]. Journal of Futures Markets, 2020, 40(8): 1231-1263. [13]樊智,张世英.金融市场的效率与分形市场理论[J].系统工程理论与实践,2002,22(3):13-19. [14]Dar A B, Bhanja N, Tiwari A K. Do global financial crises validate assertions of fractal market hypothesis[J]. International Economics and Economic Policy, 2017, 14(1): 153-165. [15]王鵬,黄迅.基于Twin-SVM的多分形金融市场风险的智能预警研究[J].统计研究,2018,35(2):3-13. [16]吴栩,李冉,燕汝贞,等.分形统计测度构建及其在投资组合中的应用研究[J].运筹与管理,2018,27(12):158-165. [17]王宏勇,贾娜.中国金属期货与现货市场多元交互关系的多重分形分析[J].系统工程理论与实践,2019,39(9):2203-2215. [18]林宇,张德园,吴栩,等.能源期货市场非对称多重分形相关性研究[J].管理评论,2017,29(2):35-46. [19]Wang F, Ye X, Wu C X. Multifractal characteristics analysis of crude oil futures prices fluctuation in China[J]. Physica A, 2019, 533: 122021. [20]Wang J X. Liquidity commonality among Asian equity markets[J]. Pacific-Basin Finance Journal, 2013, 21: 1209-1231. [21]Bai M, Qin Y. Commonality in liquidity in emerging markets: another supply-side explanation[J]. International Review of Economics & Finance, 2015, 39: 90-106. [22]苑莹,庄新田,金秀.基于MF-DFA的中国股票市场多标度特性及成因分析[J].管理工程学报,2009,23(4):96-99. [23]Zhu H, Zhang W. Multifractal property of Chinese stock market in the CSI 800 index based on MF-DFA approach[J]. Physica A, 2018, 490: 497-503. [24]Wu X, Chun W D, Lin Y, et al.. Identification of momentum life cycle stage of stock price[J]. Nonlinear Dynamics, 2018, 94(1): 249-260.

猜你喜欢

清华金融评论(2022年4期)2022-04-13股市动态分析(2020年7期)2020-04-26智富时代(2019年6期)2019-07-24智富时代(2019年6期)2019-07-24智富时代(2017年4期)2017-04-27智富时代(2017年4期)2017-04-27智富时代(2016年12期)2016-12-01智富时代(2016年12期)2016-12-01